Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

En julio de 2018, el gobierno de Estados Unidos lanzó una ofensiva económica y estratégica contra China, cuyo componente más evidente eran las medidas proteccionistas contra las importaciones desde el país asiático, pero que contenía también medidas para restringir el aprovisionamiento de tecnología a China, y restricciones a la operatoria de empresas tecnológicas chinas1.

Esta iniciativa marcó un giro profundo en la posición de Estados Unidos frente a China. Por décadas, Estados Unidos y los países más desarrollados en general mantuvieron una política de tolerancia estratégica ante el avance económico de la potencia asiática, debido a que les proporcionaba un enorme mercado para vender y producir y porque confiaban que la aceptación de las empresas privadas -chinas y extranjeras- y la liberalización económica, estimularían una democratización del sistema chino y su asimilación al orden mundial comandado por Estados Unidos y sus aliados. Se trataba, según esta visión, de la formación de un círculo virtuoso de mutua conveniencia. La aceptación del ingreso de China a la OMC a partir de 2001, sin que el país cumpliera completamente los requisitos de una economía de mercado, fue un punto culminante de esa visión y esa política.

Esta percepción cambió a medida que China no solo ofrecía mercaderías de bajo componente tecnológico sino también otras de creciente complejidad que comenzaron a competir con producciones tradicionales de los países más avanzados. Paralelamente China obtuvo también avances en campos de ciencia y alta tecnología, como tecnología de la comunicación, inteligencia artificial y otros, que desafiaron el dominio occidental y, en particular, de Estados Unidos.

Además, contrariamente a lo esperado en Occidente, el Gobierno chino tomó un giro más autoritario, y avanzó en una política exterior más asertiva y de confrontación con la potencia hegemónica.

Al mismo tiempo, China consolidó su interdependencia económica con aliados tradicionales de Estados Unidos en Asia, minando la capacidad de esa potencia para influir sobre sus piezas asiáticas.

En suma, el círculo virtuoso de mutua conveniencia se disolvió en un nuevo escenario de creciente competencia y enfrentamiento.

Esta tendencia se profundizó con la invasión rusa a Ucrania y el tácito alineamiento de China con el país agresor, y también con el incremento del apoyo de Estados Unidos a Taiwán.

En el campo tecnológico, Estados Unidos lanzó numerosas medidas para estimular su desarrollo tecnológico y frenar la disponibilidad china de alta tecnología. En el sector privado este escenario dio lugar a políticas de relocalización de empresas motivadas no solo por razones económicas sino estratégicas: la geopolítica ganó un lugar en la toma de decisiones de inversión, que no había tenido en la época dorada de expansión de la globalización dirigida por la tasa de beneficios.

En este artículo se trata la ofensiva tecnológica estadounidense a partir del gobierno de Joe Biden y las respuestas de China, la situación de los países en el campo tecnológico y se enfatiza el efecto económico, estratégico y social que la competencia tiene y tendrá sobre los países menos desarrollados y, en consecuencia, la importancia de la promoción de la educación y la investigación científico tecnológica.

La ofensiva tecnológica estadounidense

El gobierno de Joe Biden mantuvo y profundizó la política de confrontación económica-estratégica con China de su predecesor, enfatizando la necesidad de avance tecnológico. Además inició la búsqueda de recomposición de las alianzas con Europa y Asia que Trump había deteriorado.2

En un discurso ante una sesión conjunta del Congreso, Joe Biden sostuvo:

Estamos en una competencia con China y otros países para ganar el siglo XXI. Tenemos que hacer más que reconstruir. Tenemos que reconstruir mejor… En los próximos 10 años veremos más cambios tecnológicos que los que vimos en los últimos 50 años. Y nos estamos quedando atrás en esa competencia. Hace décadas, invertíamos el 2% de nuestro PIB en investigación y desarrollo. Hoy gastamos menos del 1%. China y otros países se están acercando rápidamente. Tenemos que desarrollar y dominar los productos y tecnologías del futuro: baterías avanzadas, biotecnología, chips de computadora y energía limpia. 3

El embate estadounidense contra las tecnológicas chinas tiene un antecedente importante en 2012, cuando el gobierno de Estados Unidos comenzó a investigar a la tecnológica ZTE, proveedor mundial de equipos de comunicaciones, por la venta de tecnología informática a Irán, violando el embargo impuesto por ese país. En 2017 la empresa admitió haber violado el embargo y se comprometió a no volver a hacerlo pero el gobierno igualmente prohibió a las empresas del país venderle componentes durante siete años.

En mayo de 2019, la empresa de comunicaciones Huawei y sus subsidiarias fueron agregadas a la Entity List, que incluye empresas consideradas como una amenaza para la seguridad de Estados Unidos y se prohibió a los organismos estatales comprar bienes o servicios de esa empresa.4

Por estas medidas, cualquier empresa en cualquier lugar del mundo que diseñe o fabrique chips para Huawei y que esté utilizando equipo o software estadounidense para hacerlo, necesita obtener una licencia del gobierno estadounidense. Con la prohibición del gobierno de Estados Unidos también se cortó el acceso de la empresa a tecnología clave de origen estadounidense, lo que afectó su capacidad para diseñar sus propios chips y a obtener componentes de proveedores externos. En esto se incluyeron componentes de firmas como AMD, Intel, MediaTek, Micron Technology, Microsoft, Qualcomm, Samsung, SK Hynix o Sony, lo cual está afectando la fabricación de smartphones de Huawei: a finales de 2019 Huawei era el tercer fabricante de teléfonos móviles del mundo después de Samsung y Apple y ascendió al primer lugar en 2020, pero luego de las sanciones cayó al quinto puesto.5

La ofensiva contra Huawei se explica porque el Gobierno de Estados Unidos, así como otros gobiernos y también analistas, consideran que Huawei y otras firmas chinas están formal o informalmente vinculadas con el gobierno chino y que pueden compartir la información que obtengan -por sus vinculaciones con empresas occidentales o a través de sus dispositivos electrónicos en uso en todo el mundo- con su gobierno.

Hay que tener en cuenta, en este punto, que las sanciones afectan también a las estadounidenses que ya invirtieron en China o que esperan hacerlo, porque pueden sufrir restricciones o sanciones de su gobierno así como represalias de la contraparte china.

A mediados de 2021, el gobierno prohibió las inversiones estadounidenses en una decena de empresas de tecnología y defensa de China con supuestos vínculos militares. La medida incluye 59 firmas del país asiático, incluyendo a Huawei y las tres mayores compañías de telecomunicaciones de la nación. La medida tiene también el objetivo de penalizar a empresas de tecnología de vigilancia que contribuyen, dentro o fuera de China, al espionaje de minorías religiosas o étnicas; o bien facilitan la represión y graves abusos de derechos humanos. Esto en obvia referencia a las medidas de confinamiento a miembros de la etnia Uigur en el Territorio Autónomo de Xinjiang.6

En mayo de 2021 el Senado promovió un poco habitual acuerdo bipartidario para establecer la Ley Frontera Interminable (Endless Frontier Act), promovida por legisladores halcones en relación a China y que cuenta con el apoyo del presidente Joe Biden: la Casa Blanca anunció que es “un paso importante para asegurar Estados Unidos siga siendo competitivo en el siglo XXI” 7. El proyecto tiene como objetivo fortalecer el liderazgo de Estados Unidos en tecnologías críticas a través de investigación básica en áreas como inteligencia artificial, computación de alto rendimiento e industrias avanzadas. El proyecto extiende el alcance del Programa Fabricando en Estados Unidos (Manufacturing USA) para promover la innovación y crecimiento industrial. El proyecto fue aprobado el 3 de agosto de 2022.

En octubre de 2021 el National Counterintelligence and Security Center (NCSC) de Estados Unidos dio a conocer un listado de acciones para enfrentar “las oportunidades y desafíos que generan las tecnologías emergentes”. 8

Con ese propósito fueron seleccionados cinco sectores importantes para la economía y la seguridad nacional: inteligencia artificial, sistemas autónomos (drones), computación cuántica, bioeconomía y semiconductores.

El documento identifica como fuentes de riesgo inmediato a China y Rusia. En relación a China, sostiene que ese país tiene el propósito de alcanzar el liderazgo en varias tecnologías emergentes para 2030 -aludiendo seguramente al Plan para el Desarrollo de Inteligencia Artificial 2030-, y es el principal competidor estratégico para Estados Unidos por su estrategia para adquirir y usar tecnología.

El proyecto del Senado se convirtió en la Ley de Semiconductores y Ciencia (Chipsand Science Act of 2022), sancionada por Joe Biden el 9 de agosto de 2022. La misma incluye estímulos fiscales por 2000 millones de dólares para apoyar la industria manufacturera, la investigación y el desarrollo tecnológico y de trabajo especializado, que incluyen 52,7 millones destinados a la industria de semiconductores. La legislación establece que, para recibir la ayuda, las empresas no pueden instalar fábricas de tecnología avanzada en China ni en países que sean considerados una amenaza para la seguridad nacional. La nueva legislación contó con el apoyo de los dos grandes partidos del país.9

Tanto esta como otras medidas tienen el propósito explícito de impedir que China avance en el desarrollo y producción de los semiconductores más avanzados, de un menor número de nanómetros, que son utilizados en la generación de inteligencia artificial.

Paralelamente el gobierno estadounidense prohibió la exportación a China de productos de alta tecnología de Nvidia y ADM, productoras de semiconductores y programas de software de última generación, utilizados en el desarrollo de inteligencia artificial.

La inteligencia artificial es también un campo de competencia entre las grandes potencias por su importancia en la actividad privada, de seguridad y bélica.

Como parte de la política del nuevo Gobierno de recomponer las alianzas con sus aliados, especialmente de Asia, a mediados de 2022 Estados Unidos propuso a sus socios asiáticos una Chip 4 Alliance para la cooperación del diseño y fabricación de semiconductores sofisticados, pero hasta agosto de ese año ninguno había aceptado la invitación, teniendo en cuenta la estrechez de sus lazos económicos con China y las amenazas de ésta a los países invitados.10

Finalmente, el 16 de agosto de 2022 el presidente Biden sancionó la Ley de Reducción de la Inflación, que contiene diversas líneas de ayuda estatal, entre ellas para sectores de alta tecnología y tiene por objetivo estimular a las empresas a que reorienten sus cadenas de valor hacia Estados Unidos y países afines.11

Como reacción a estas medidas, en julio de 2022 el Gobierno chino acusó a Estados Unidos de cometer actos de terrorismo tecnológico, por tratar de obstaculizar su fabricación de semiconductores.

Este episodio comenzó a partir de una información de la agencia Bloomberg, según la cual el gobierno de Estados Unidos presionó a Holanda y Japón para que empresas como ASML Holding, productora holandesa de elementos para microchips, y la japonesa Nikon dejen de vender tecnología a empresas chinas para la fabricación de chips.

La ofensiva oficial contra China es acompañada por las grandes tecnológicas estadounidenses. En junio de 2022 más de cien ejecutivos de empresas tecnológicas entre las que se encontraban Alphabet Inc. (dueña de Google), Amazon, Microsoft y la Semiconductor Industry Association elevaron una carta al Congreso urgiéndolo a que lleguen a un acuerdo, entre diversos proyectos presentados en ambas Cámaras, para establecer una legislación destinada a promover la competitividad de Estados Unidos contra China. “Nuestros competidores globales, reza la carta, están invirtiendo en su industria, sus trabajadores y sus economías y es imperativo una ley del Congreso para mejorar la competitividad de los Estados Unidos”. 12

El avance tecnológico chino

Desde el inicio de su programa de modernización el gobierno chino tuvo muy en cuenta la necesidad de desarrollar su ciencia y tecnología, y esta preocupación se intensificó con la aceleración de la competencia tecnológica con otros países, aún antes de la ofensiva de Estados Unidos a partir de 2018. Esto se refleja, en primer lugar, en la multiplicación de la inversión en investigación y desarrollo en relación a su PBI desde el comienzo del siglo XXI, que pasó del 1% al 2,4%.13Este esfuerzoincluyó la compra y apropiación de tecnología y formación de personal en el país y en el exterior.

Enfocado en el desarrollo de las nuevas tecnologías digitales, en 2003 el gobierno estimuló la expansión del comercio electrónico como instrumento para facilitar las transacciones minoristas en un país de dimensiones gigantescas

En 2006, el Consejo de Estado de China lanzó su Plan de Ciencia y Tecnología de Mediano y largo Plazo (2006-2020) , para construir una “sociedad orientada a la innovación” basada en la innovación endógena y para saltar hacia posiciones de liderazgo en industria basadas en la ciencia. El plan involucra agricultura, ciencia y tecnología, infraestructura para ese sector y programas vinculados a la energía y la protección del medio ambiente.14

Luego de la crisis de 2008 en las economías occidentales, incrementó las inversiones en internet, comunicaciones, redes de transporte, pagos electrónicos y otros sectores que contribuyeron a la expansión de la innovación empresaria, redes de 5G, transporte inteligente y logística.

En 2014 China creó el National Integrated Circuit Industry Investment Fund, para promover la industria local de semiconductores, financiando principalmente empresas estatales y empresas comerciales cuyo principal accionista es el Estado chino.15

En 2015 lanzó el plan Made in China 2025, para transformar la industria manufacturera y el país en una potencia tecnológica. Sus objetivos son reducir las diferencias de competitividad con otros países (en 2025), fortalecer su posición productiva cualitativa en el mundo (2035), convertirse en un líder en innovación en 2045 y superar a las potencias tecnológicas -Estados Unidos, Alemania y Japón- en 2049.16

El plan promueve la investigación y desarrollo para aumentar la calidad de la producción aplicando nuevos estándares, automatización y tecnologías inteligentes promoviendo también los métodos de producción sustentables para el medio ambiente.

Por ejemplo, se prevé que la automatización por control numérico en la industria manufacturera pase del 55% en 2014 al 84% en 2025.

El plan establece diez sectores prioritarios para la incorporación de tecnología nacional, entre ellos, tecnología de la información, robótica, industrias y equipamiento médico, los que son apoyados con medidas financieras y fiscales y con el aporte de un número creciente de centros de investigación y desarrollo estatales.

También en 2015, en su Informe sobre el Trabajo del Gobierno, el primer ministro Li Keqiang, propuso el plan Internet Plus para la digitalización de la economía, que incluye incentivos para sectores como circuitos integrados, computación en la nube, robótica, vehículos de energías alternativas y vehículos inteligentes. Internet Plus es oficialmente considerado como un instrumento principal para el nuevo tipo de urbanización -las ciudades digitales que se mencionan más adelante-, la promoción de empresarialidad masiva y la innovación.

El 13° Plan de Desarrollo Económico y Social 2016-2020 dio un rol de liderazgo a la innovación en ciencia y tecnología, con medidas para apoyar las empresas innovadoras y las instituciones de promoción de la innovación.

En Octubre de 2020, en el 5° Plenario del Comité Central del Partido Comunista Chino (PCCh), se presentó el programa Visión 2035, que promueve la interconexión entre grandes ciudades y destina recursos para el desarrollo de áreas científicas incluyendo Inteligencia Artificial, computación cuántica y semiconductores. 17

El 14° Plan de Desarrollo Económico y Social 2021-2025 profundiza la línea del desarrollo tecnológico Hacia un País Socialista Moderno e incluye políticas para fortalecer el sector de ciencia y tecnología, la capacidad innovativa de las empresas y el desarrollo del talento y la creatividad. También tiene el objetivo de construir una China Digital, logrando una posición de avanzada en la economía digital y en el gobierno digital.18

Con esta política, China inició el tránsito desde una economía basada principalmente en la imitación, la copia y la adaptación de tecnologías ajenas, a la creación de las propias. Y desde el crecimiento cuantitativo que experimentaron las industrias tradicionales, al cualitativo, incorporando tecnologías modernas a esas industrias y potenciando el crecimiento de los sectores específicamente tecnológicos. El objetivo del Gobierno en relación al crecimiento económico es pasar de una era de velocidad a una era de calidad.

En septiembre de 2021el gobierno chino anunció la creación de un tercer mercado bursátil (Beijing Stock Exchange) destinado a la emisión de acciones de pequeñas y medianas empresas tecnológicas. Comenzó a funcionar en noviembre de ese año con 81 empresas, que en su mayoría ya participaban de un mercado de transacciones de acciones de Beijing. Con el nuevo mercado aspira a crear una fuente de financiamiento para la innovación tecnológica y contribuir a la descentralización de un mercado dominado por un reducido grupo de grandes tecnológicas (Alibaba y Tencent, entre las primeras).19

En los últimos años la política oficial en relación a las tecnológicas -y a la empresas privadas en general- cambió. En un primer momento el Gobierno estimuló el crecimiento de las empresas como pilar de la nueva orientación cualitativa sobre la economía, pero luego comenzó a incrementar el control regulatorio y político para encauzar la actividad privada hacia los objetivos estratégicos oficiales. Como parte de esta política, en enero de 2022 el gobierno chino creó un sistema por el cual las empresas involucradas en comercio digital tienen que proporcionar información sobre sus operaciones para prevenir riesgos potenciales para la seguridad nacional. Las actividades a ser monitoreadas incluyen redes y productos de comunicación, aplicaciones de grandes bases de datos, redes de equipos de seguridad y computación en la nube, entre otros. También incluye monitorear las informaciones proporcionadas por las empresas a mercados de valores del exterior, como parte de su trámite para poder emitir acciones en esos mercados, para que esa operación no implique una fuga de informaciones críticas para la seguridad nacional. 20

Esta política ha generado una corriente de opinión según la cual la intervención oficial puede desalentar la innovación y el crecimiento de las empresas, afectando la competitividad frente a sus rivales económicos y estratégicos.

Aún así, en la carrera tecnológica China cuenta con una ventaja: tiene la red de internet y el número de usuarios de teléfonos inteligentes más grandes del mundo por lo cual la demanda del mercado interno amortigua o incluso compensa las restricciones que tienen y tendrán las empresas chinas para ingresar en otros grandes mercados de tecnología.

La competencia europea

La Unión Europea (UE), con una tradición en intervención estatal en la economía y la organización social, participa también en la competencia tecnológica y hace frente a China en ese terreno. En este camino, la UE sostuvo que la política china es extremadamente dañina para la innovación y el crecimiento de Europa y sus empresas, y protestó en la Organización Mundial de Comercio (OMC) por las restricciones que encuentran las empresas europeas en China. El responsable de la política comercial de la UE, el Comisionado de Comercio, advirtió que la UE debe proteger su vibrante industria de alta tecnología, porque es un motor de innovación indispensable el desarrollo de futuras tecnologías.21

Un informe del European University Institute sobre la competencia tecnológica entre Estados Unidos y China considera que es necesario un acuerdo transatlántico de medidas de protección contra el avance tecnológico chino. En este escenario estima que Europa está en una posición débil en el mercado tecnológico global, que la deja en desventaja en relación a la capacidad de establecer estándares en el mercado y en competitividad. Europa tiene, por otra parte, una base industrial innovativa y empresas de tecnología avanzada con las cuales puede procurar una mayor autonomía digital en relación a Estados Unidos y China, pero muchas compañías aceptan recibir tecnología pensando en el beneficio de corto plazo aunque esto implique pérdidas para Europa en el largo plazo. 22

La Unión Europea también aumentó la supervisión sobre las inversiones extranjeras, atendiendo a problemas de seguridad, en particular en las relaciones con China. En respuesta, China amenazó con colocar en la lista negra a empresas como FedEx y el banco británico HSBC.23

Pero la reacción no es solo con China: la Unión Europea también está preocupada por la competencia abrumadora de las tecnológicas estadounidenses en su mercado y, en particular, por la invasión de la privacidad y la utilización de los datos de los europeos en beneficio propio, los datos son la materia prima del negocio de las tecnológicas.

Es así que, en 2019, el Parlamento Europeo, creó la Ley de Servicios Digitales para regular a los proveedores de servicios de búsqueda y redes sociales (Apple, Google, Facebook y otras) para proteger a los consumidores y sus derechos fundamentales online. La Ley establece un marco de transparencia y rendición de cuentas para las plataformas online y diferencia entre los grandes prestadores y las microempresas y pequeñas empresas que, según la comunicación oficial, tendrán obligaciones en proporción con su capacidad y dimensiones, sin por ello olvidar su obligación de rendir cuentas. Y, a comienzos de 2022, el Parlamento Europeo aprobó la Ley de Mercados Digitales que pasó a ser considerada por el Consejo Europeo, el órgano de gobierno de la UE. El proyecto tiene el propósito de prohibir algunas prácticas de grandes plataformas para promover la competencia y evitar que impongan condiciones no deseadas.24

Por otra parte la Unión y otros países no miembros estudian poner impuestos a las grandes plataformas digitales.

Estado de Situación en el campo tecnológico

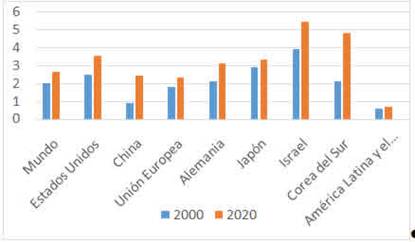

En el siglo XXI, debido a la abrumadora irrupción de la competencia china en el mercado mundial y en la carrera estratégica, aumentó la preocupación de los Estados por el dominio técnico. Es así que, a partir del 2014 y después de años de estancamiento, el promedio mundial de gasto en investigación y desarrollo en relación al PBI tuvo un salto de crecimiento. En los países avanzados se verifica un incremento de ese indicador entre 2000 y 2020, en algunos casos muy pronunciado, como en China, aunque ésta se encuentra todavía por debajo del indicador de Estados Unidos, Alemania y Japón, pero supera al promedio de la Unión Europea. Los países que lideran el ránking son Israel y Corea del Sur.

Según la National Science Foundation de los Estados Unidos, la investigación y desarrollo tecnológico global está concentrado en unos pocos países, el primero de ellos Estados Unidos con el 27% del I&D en 2019, seguido de China con el 22%. Más lejos siguen Japón (7%), Alemania (6%) y Corea del Sur con el 4%.25 El monto de inversión en este rubro ilustra sobre las posibilidades de creación y acumulación de conocimiento de los países, con las dos potencias en primer lugar.

Gráfico 1: Gasto en Investigación y Desarrollo como porcentaje del PBI. Fuente: World Bank Open Data26

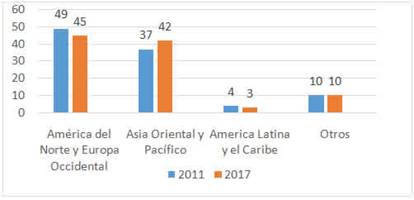

Un informe de la UNESCO muestra, a su vez, que la mayor parte del gasto mundial en I&D se realiza en los países más desarrollados pero con una reducción de la participación de éstos y un aumento de la participación asiática. También exhibe una caída de la ya muy baja participación de América Latina.

El mayor aumento en el esfuerzo de inversión se registra en China.

Gráfico 3: Aumento del gasto en R&D 2000-2020 en dólares constantes a la Paridad del Poder Adquisitivo (PPP). Fuente: OCDE,Main Science and Technology Indicators

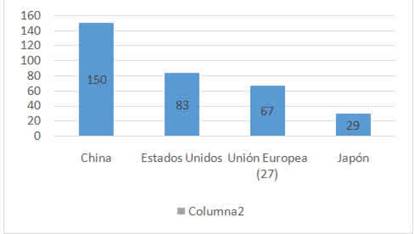

El Global Innovation Index de la World Intellectual Property Organization, también muestra el rápido avance de China medido por el número de patentes: solo entre 2015 y 2020 el país pasó del puesto 29° al 12°.27

Muchos países de ingresos medios, además de China y la India, también están incrementando no solo su inversión en este campo sino el número de publicaciones, patentamientos, y distribuyendo las capacidades en ciencia y tecnología a través del mundo.

Esta situación es compatible con la progresiva distribución del poder económico, medido por la participación de los PBI nacionales en el PBI global, en donde se observa una creciente participación de países de ingresos medios en ese indicador:

En 1960, según datos del Banco Mundial, Estados Unidos, Europa y Japón abarcaban el 71% del PBI mundial, China un 1% y el resto del mundo un 28%. En 2018 la participación del primer grupo había retrocedido al 53%, China ocupaba un 13% y el resto del mundo había incrementado su participación al 34%. 28

En inteligencia artificial (IA), uno de los campos más dinámicos del avance tecnológico contemporáneo, China tiene una posición de liderazgo. Según la Organización Mundial de la Propiedad Intelectual, China tiene 17 de los 20 principales jugadores en el patentamiento de IA y 10 de las 20 principales publicaciones científicas sobre el tema.29

La mayor parte de las patentes chinas en este rubro son de organismos de investigación universitarios. En el ranking por empresas, el mayor número de patentes es de IBM, seguida por Microsoft, Toshiba y Samsung.

La competencia por los semiconductores y los G

Los semiconductores son una pieza vital de los productos electrónicos y de la industria tradicional -como en el caso de los automóviles-, y la política de Estados Unidos lanzada en 2018, la pandemia y más recientemente la invasión rusa y la agudización del conflicto China/Taiwán/Estados Unidos, provocaron interrupciones en las cadenas de producción y suministros de semiconductores que afectan a numerosas industrias y pusieron de manifiesto la importancia estratégica de la producción doméstica de esos componentes.

Por eso, Estados Unidos, China y otros países profundizaron sus políticas para aumentar la producción doméstica y reducir la dependencia de proveedores externos.

Semiconductores, que hacen funcionar todo, desde teléfonos inteligentes hasta aparatos médicos, hasta los aviones de combate F-35, se convirtieron en el campo de batalla de una rivalidad geopolítica feroz en la medida que los Estados Unidos trata de fortalecer su hegemonía tecnológica y frenar el avance chino. La lucha por dominar la industria de semiconductores está rápidamente convirtiéndose en el equivalente industrial del Gran Juego del sigo XIX, cuando los poderes rivales chocaron sobre Asia Central.(Financial Times30, trad. propia).

Como en otros campos del desarrollo económico y tecnológico, en el mercado de semiconductores aparece el papel determinante de países asiáticos.

Un Informe sobre inversiones externas, citando a la Semiconductor Industry Association, señala que en el sector de semiconductores, que produce los elementos cruciales para la infraestructura digital, el Este asiático se convirtió en un eje de producción que alcanza a las tres cuartas partes de la fabricación mundial de chips. Entre 1990 y 2020 la participación de Estados Unidos cayó del 36% al 12%, mientras que la de China aumentó de casi cero a un 15%. Este avance se explica en parte porque desde 2015 China atrajo más proyectos de inversión en semiconductores que ningún otro país, mientras que las inversiones de ese tipo en Estados Unidos y la Unión Europea están muy por detrás de las realizadas en China. 31

En la pre pandemia Taiwán era el principal productor de chips, con 24% del total, muy por delante de China (11%) y de Estados Unidos (6%).

La principal fábrica del mundo es la taiwanesa Semiconductor Manufacturing Company (SMC), que tiene entre sus clientes a Apple, Qualcom, Marvell, NVIDIA y AMD, así como firmas chinas. Muchos de sus clientes incorporan los semiconductores en sus plantas de China continental. Para seguir en la delantera, en 2021 anunció que aumentaría su gasto de capital tres veces en relación a 2019. Samsung e Intel anunciaron esfuerzos similares.

Otro campo de disputa es la tecnología 5G, es decir la 5° generación de tecnología para redes móviles, que acelera exponencialmente las comunicaciones canalizadas actualmente por el 4G y dará un enorme impulso al mundo económico y militar digital.

En la actualidad (2022) el liderazgo en ese campo parece estar en manos de China y en particular de Huawei, lo que la convirtió en un blanco preferido de la ofensiva de Estados Unidos contra la tecnología china.

Además, ya se lanzó la competencia por el dominio de la 6G, que aumentará la velocidad de conexión entre dispositivos más complejos y entre objetos -internet de las cosas (IOT)- y automotores. También facilitará la formación de hologramas en tiempo real -incluidos en la tecnología metaverso-, y de drones civiles y militares.

(...) este esfuerzo es tan importante que, hasta cierto punto, se ha convertido en una carrera armamentística…se requerirá un ejército de investigadores para seguir siendo competitivo,

dice un experto de la empresa Bell Labs32. Las empresas más adelantadas en este rubro son la estadounidense Alliance for Telecommunications Industry Solution (ATIS), las europeas Telefónica, Vodafone y Ericsson y las asiáticas Huawei, ZTE y Samsung.

Uso bélico de la tecnología

La tecnología fue aplicada en la guerra desde el principio de los tiempos, pero en las últimas décadas ocupó un lugar de creciente importancia reemplazando la presencia humana en el manejo de muchas armas y aportando nuevas armas digitales.

Como sostiene un especialista en el tema,

La guerra ha cambiado: lo que solía ser un hecho confinado a un campo de batalla físico ha evolucionado en una guerra neuronal oculta en la que se combate en cada rincón de la tierra…Con la invención de las computadoras y de internet, la guerra cibernética y de información están prevaleciendo rápidamente. Desde una gran distancia, la gente puede causar daño a otros países sin peligro y en forma efectiva a través de internet…la guerra cibernética es una herramienta de cualquier Estado Nación.33

Según otra opinión, el riesgo cibernético alcanza no solo a los Estados sino también al sector privado: ese riesgo se ha convertido en un riesgo sistémico en constante evolución que debe gestionarse de forma activa. Con un aumento del trabajo remoto, la interconectividad de la cadena de suministro, la digitalización como motor de la innovación y las vulnerabilidades críticas de las infraestructuras, las empresas están más expuestas que nunca. Los riesgos cibernéticos constituyen una amenaza muy importante actualmente para las empresas, y van a seguir siéndolo en un futuro.34

La Cybersecurity and Infrastructure Security Agency del Gobierno de Estados Unidos sostiene que el mundo actual interconectado presenta una amplia gama de serios riesgos y amenazas a la infraestructura crítica del país, a sus sistemas y a sus ciudadanos. Y considera que China está involucrada en actividades cibernéticas maliciosas que apuntan a una variedad de actividades y organizaciones en Estados Unidos, incluyendo el sistema de salud, finanzas, industria de la defensa, energía y otras. Adicionalmente, el país está desarrollando operaciones en todo el mundo para robar propiedad intelectual y datos sensibles de numerosas actividades. La agencia cita la Oficina del Director Nacional de Inteligencia de Estados Unidos que declara que China presenta una amenaza efectiva y prolífica de ataques cibernéticos para los cuales tiene capacidades substanciales.35

Según el seguimiento de especialistas, desde la invasión rusa a Ucrania aumentaron los ataques cibernéticos desde Rusia contra países de la OTAN y también los ataques de direcciones chinas, sin que se pueda establecer si las acciones son de particulares o del gobierno chino.36

Todos los países practican alguna forma de integración industrial y tecnológica cívico-militar a través de la investigación y desarrollo estatal que se comparte con empresas privadas, o la promoción de investigación y desarrollo de empresas privadas o la contratación de privadas para el desarrollo y fabricación de elementos militares. La diferencia con China es que esa política es parte de la planificación y organización centrada en última instancia en el Estado, propia del sistema chino.

En 2017, en un Plenario de la Comisión Central para el Desarrollo Integrado Militar y Civil, Xi Jinping dijo que

(...) la integración de las decisiones y planes militares y civiles debe ser completamente implementada en todos los campos del desarrollo económico nacional y del sistema de defensa.37

La política china se orienta a la colaboración entre el sector civil y el militar tanto para que el militar canalice al civil sus desarrollos tecnológicos como para facilitar la absorción de los civiles por parte del militar. Esta política fue reforzada con la presidencia de Xi Jinping bajo el término Fusión Militar-Civil (MCF) e influye sobre las decisiones de inversión militares y la atención estatal sobre las inversiones privadas, el reclutamiento de personal y el desarrollo tecnológico.

Doble concentración, triple desigualdad

El desarrollo de la tecnología digital ha dado lugar a una concentración del mercado.

Por una parte, la concentración en grandes países, especialmente en Estados Unidos y China, seguidas por la Unión Europea38 y también por países más chicos y con diferente grado de desarrollo. Acá cuentan tanto la India, con algunas tecnologías de alto desarrollo en el contexto de un país con amplias zonas atrasadas, como países chicos de gran impulso tecnológico como Israel y Corea del Sur.

Pero, paralelamente, la generación y manejo de tecnologías de punta se concentró también en un reducido grupo de grandes empresas tanto de Estados Unidos como de China. Estas empresas no solo tienen un alto poder de negociación e imposición de condiciones en el mercado local, y en algunos casos internacional, sino también frente a los Estados. Refiriéndose al mercado de datos de la economía digital, la UNCTAD sostiene que

La cadena de valor de datos está dominada por corporaciones y compañías que controlan la cadena de valor digital global. Aún si los gobiernos y las pequeñas firmas o ciudadanos construyen capacidad de recolección o aplicación de datos, la mayoría de los flujos de datos son capturados por las empresas privadas o circulan entre ellas, frecuentemente entre subsidiarias y socios conectados las pocas grandes compañías.39

En Estados Unidos las empresas colaboran y negocian con el Estado, ejerciendo un fuerte lobby sobre las estructuras de poder y, con el surgimiento del enfrentamiento estratégico con China y la guerra en Ucrania, han incrementado la colaboración con el gobierno de su país.

En China la relación de poder entre Estado y empresas se está modificando porque, como se explicó anteriormente, el gobierno inició una ofensiva de mayor control y regulación sobre las teconológicas. El episodio más saliente y difundido de la nueva política fue la prohibición por parte del gobierno chino, de una oferta de acciones (IPO, Initial Public Offering) en los mercados de Shanghai y Hong Kong que pretendía hacer Ant Group, el brazo financiero de Alibaba, la principal empresa de comercio electrónico de China. A esto le siguieron la retracción pública del antes muy mediático dueño de Alibaba, Jack Ma y la llamada al orden a numerosas empresas y ejecutivos de tecnología

Finalmente, la expansión de las empresas y actividades tecnológicas impulsa también una tercera desigualdad: la que existe y tiende a ampliarse entre los segmentos profesionales y laborales vinculados a las nuevas tecnologías y los que permanecen en las tradicionales. En este punto el factor decisivo de incorporación laboral al mercado en expansión son la educación y el entrenamiento, por lo cual las sociedades con menor desarrollo de estos campos enfrentan el riesgo de una (mayor) segmentación y desigualdad laboral y social, tema que se trata en los siguientes apartados.

El esquema centro-periferia digital y el atraso relativo de América Latina y el Caribe

En un Informe sobre Economía Digital, la UNCTAD advierte que, en la carrera por el liderazgo en el desarrollo tecnológico, el líder puede ganar una ventaja económica y estratégica controlando los datos y las tecnologías vinculadas, particularmente lo relacionado con la inteligencia artificial.40

En este escenario, la concentración del desarrollo de la economía digital está provocando, y puede profundizar, la repetición del esquema de división internacional del trabajo con intercambio desigual, en el cual los países menos desarrollados proveen al mercado mundial servicios de baja elaboración y compran otros más complejos elaborados con la materia prima provista a los países más avanzados tecnológicamente. Es decir el esquema típico por el cual un país menos desarrollado exporta cuero crudo para luego importar zapatos fabricados con ese cuero ya elaborado.

Un indicador relevante en este cuadro es el esfuerzo de cada país en el desarrollo tecnológico y, en este punto, la posición latinoamericana es de creciente atraso relativo. Según la estadística del Banco Mundial expuesta en el Gráfico 1, el gasto en investigación y desarrollo de América Latina y el Caribe es de solo el 0,67% del PBI, con un bajo crecimiento en lo que va del siglo. En Brasil alcanza un 2,4%, habiendo subido desde 2020 y en Argentina está por debajo del promedio latinoamericano con un 0,46% en 2019 con una caída desde 2012, cuando había llegado al 0,6%.41

El Hamilton Center on Industrial Strategy y la Information Technology and Innovation Foundation de Estados Unidos evalúan los cambios y la concentración en sectores de tecnología avanzada en un grupo de países y encuentran que el desempeño de los siete países más grandes de América Latina es débil y está declinando en los últimos quince años. 42

Por su parte, un informe de la UNCTAD muestra el crecimiento del mercado de tecnología avanzada y la desigualdad entre países desarrollados y en desarrollo a partir de la revolución industrial y, en detalle, en las últimas décadas.

Por una parte, el mercado de tecnologías de avanzada se multiplicó por 9 entre 2018 y 2021 y, en este escenario, la capacidad de los países latinoamericanos para insertarse en esa expansión es débil: es así que el índice de la capacidad de los países para absorber tecnologías de avanzada (Country Readiness Index de la UNCTAD) América del Norte está cerca del 1, es decir, completamente preparada, Europa en 0,9; Asia en 0,4; el promedio mundial y América Latina en 0,3. En el índice por país Estados Unidos aparece en primer puesto, China en el 25 y Brasil en el 41.43

En el ranking de innovación de la Organización Mundial de la Propiedad Intelectual, los países latinoamericanos tienen un puesto rezagado y no lo han mejorado en los últimos diez años. El primer país latinoamericano del ránking de 132 países es Chile, en el puesto 53. Siguen México, Costa Rica, Brasil, Uruguay, Colombia, Perú y Argentina en el puesto 73.44

Este rezago determina que los puestos de trabajo más avanzados y mejor remunerados crecen poco y tienen un impacto relativamente bajo en el conjunto del mercado de trabajo que, de conjunto, se atrasa relativamente en competitividad e ingresos en relación al mercado de otros países más dinámicos tecnológicamente.

En lo que se refiere específicamente al mercado de datos, la UNCTAD advierte que los países menos desarrollados proveen data cruda que se elabora en países desarrollados y que las empresas del sector en esos países pueden encontrarse en una posición subordinada en el mercado de datos frente a las grandes empresas que controlan los datos y capturan el valor de su procesamiento:

(...) los países en desarrollo podrían estar en riesgo de convertirse en meros proveedores de materia prima de datos a las plataformas digitales globales y al mismo tiempo teniendo que pagar por la inteligencia digital obtenida de sus datos. Esto conduce a un nuevo modelo centro-periferia de relaciones internacionales en la economía digital dirigida por los datos, en la cual los Estados Unidos y China están en el centro y el resto del mundo en la periferia.45

En este esquema, aun si los gobiernos y las pequeñas firmas o ciudadanos construyen capacidades para la recolección y aplicación de datos, la mayoría de los flujos son capturados por empresas privadas, frecuentemente entre subsidiarias y asociadas conectadas a las pocas grandes empresas tecnológicas que dominan las cadenas de valor.

El problema del atraso relativo tecnológico conduce al tema de la educación, indispensable para la formación de personas capacitadas para participar en las actividades tecnológicas y contribuir a desarrollarlas. Un análisis de la OCDE sobre las transformaciones digitales y sus perspectivas sostiene que, para prosperar en la sociedad digital, las personas tienen que adquirir sólidas capacidades cognitivas y aprender nuevas habilidades, tanto en la escuela como en el lugar de trabajo. Por eso, continúa el trabajo, los estudiantes de 15 años que tienen el mejor desempeño en las pruebas del programa PISA con buenas habilidades en lectura, matemáticas y ciencia, pueden considerarse entre los mejores equipados para adaptarse a la escala, velocidad y alcance de las transformaciones digitales, y resolver problemas en un ambiente tecnológicamente rico y llevando adelante actividades más sofisticadas en línea.46

De acuerdo a estos criterios, y según los resultados de PISA 2018, los estudiantes mejor preparados para el mundo digital son los de países más avanzados de Occidente y Asia ,mientras los menos desarrollados, incluyendo los latinoamericanos tienen posiciones rezagadas, los más atrasados de ese grupo son Perú y Argentina.47

Conclusiones

La carrera tecnológica-estratégica entre las grandes potencias modifica el cuadro de impulso al liberalismo económico con apertura de fronteras que promovió la internacionalización económica durante décadas, para dar lugar a políticas neo mercantilistas que incluyen protección de mercados y estímulos a las empresas locales, así como la toma de decisiones utilizando criterios no solo económicos sino estratégicos y geopolíticos.

La competencia tecnológica encabezada por Estados Unidos y China, pero en la que también participan otros países desarrollados o en desarrollo, incrementará previsiblemente las capacidades y la competitividad de los países más avanzados, pero también aumentará las tensiones en el comercio y en las relaciones internacionales, incluido el incremento de los riesgos de enfrentamientos armados.

Los países menos desarrollados, en la medida en que no redoblen sus esfuerzos de inversión en educación y ciencia y tecnología, sufrirán un creciente atraso relativo, con pérdida de competitividad en el mercado mundial y debilitamiento en las relaciones políticas internacionales.

En este cuadro, la posición de América Latina es de creciente vulnerabilidad dados su relativo atraso tecnológico y la debilidad de las políticas de promoción de la educación y del desarrollo de la ciencia y la tecnología.