Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción: la palabra del protagonista

Con la irrupción de la última dictadura militar ocurrida en la Argentina (1976-1983), se produjo en el país un manifiesto quiebre económico, pues implicó abandonar un patrón de acumulación basado en la industria, el mercado interno y el desarrollo, para adoptar otro apuntalado en los sectores financieros (Müller, 2001; Zícari, 2020). generalmente se suele decir que fue el momento en que dejó de operar el modelo de industrialización por sustitución de importaciones (ISI) para pasar al modelo de la valorización financiera (VAFI), con varios puntos en contraste: desde entonces se sufrió un fuerte proceso de desindustrialización (Schvarzer, 1986; Schorr, 2004), de aumento sistemático del endeudamiento, con una preeminencia de las finanzas por sobre los procesos productivos (Basualdo, 2006), una notoria regresión distributiva (Marshall, 1988; Beccaria, 1991; Torrado, 2004), promoviendo la fuga de capitales, la dolarización de activos y el estancamiento crónico (Schvarzer, 1998; Zícari, 2020).

La manera en la cual se logró dicho quiebre económico no fue lineal ni sencilla, sino que operó en distintos planos. Sin embargo, es evidente que el lugar que pasó a ocupar el sector financiero en el nuevo entramado económico fue uno de los aspectos más significativos e importantes. Por ello resulta vital entenderlo y conocer cuáles fueron los presupuestos, diagnósticos y objetivos de sus promotores, su caracterización del proceso y de las consecuencias de las medidas que tomaron.

En este sentido, para analizar y comprender cualquier proceso histórico y económico, la palabra y justificación asumidas por sus protagonistas resulta vital. El caso de la modificación de los esquemas económicos realizados durante la dictadura, por la propia complejidad intrínseca de aquellos años -dado que implicaron transformaciones muy profundas-, es entonces destacadamente importante de escuchar.

El protagonista más relevante en la conducción del proceso económico que rigió al país durante la dictadura fue el ministro de Economía, José Alfredo Martínez de Hoz. Sin duda un personaje central, que fue el civil de mayor poder en aquellos años, como además, el verdadero cerebro en muchos de los quiebres fundamentales. Pues Martínez de Hoz, según expresó en reiteradas oportunidades (Zícari, 2022a; 2023a), suponía que la gran transformación social a la cual apuntaban los militares necesitaba también modificar su fisonomía económica para lograr sus objetivos. Así, con un nuevo patrón de acumulación, operarían los cambios sociales que generaran, posteriormente como su consecuencia, las transformaciones políticas anheladas. Recordemos que, no de casualidad, los militares llamaron a su gobierno Proceso de Reorganización Nacional, dando cuenta de su objetivo de transformar a la sociedad argentina desde su raíz.

De todos modos, a pesar de la trascendencia implicada en los análisis históricos, económicos y políticos del período, la palabra de Martínez de Hoz ha sido muy esquiva, por tres grandes razones. Por un lado, por el desprestigio y la condena que ha recaído de manera global sobre la dictadura y sus conductores, sobre todo por lo referido a los derechos humanos, los desaparecidos y la bochornosa derrota en la guerra de Malvinas. En segundo lugar, porque muchos de los miembros de la elite económica argentina fueron los principales beneficiados de las consecuencias económicas de la dictadura, buscando así silenciar lo allí ocurrido, sin interesarles revisar ese pasado a viva voz. Por último, porque ha sido el propio Martínez de Hoz el que se mantuvo relativamente alejado de la exposición pública, siendo muy difícil acceder a escuchar su relato: ha tenido un bajo perfil durante su gestión, y luego ha dado pocos reportajes, siendo con ello que su palabra ha pasado desapercibida.

No obstante estos inconvenientes, Martínez de Hoz ha dejado de diferentes maneras testimonios sobre su gestión, ya que ha escrito nada más y nada menos que tres libros de memorias sobre sus años como ministro: uno apenas abandonó el cargo (en 1981, que contiene un prólogo de Videla), otro al profundizarse las medias neoliberales durante los años iniciales del dúo Menem-Cavallo (en 1991, lo que lo hizo sentir de alguna manera reivindicado) y otro póstumo, publicado un año después de fallecer (2014). Además, se cuenta con un puñado de entrevistas publicadas en la prensa escrita, otorgadas en distintos momentos históricos (1983; 1988; 2002; [2003] 2006; [2006] 2013), como también un reportaje realizado a Adolfo Diz ([1982] 1986), quien fuera presidente del Banco Central durante la gestión económica de Martínez de Hoz (1976-1981).

Con este acervo documental, entonces, será posible indagar en los aspectos fundamentales que permitieron introducir varios de los mecanismos de la mutación económica llevada a cabo durante la dictadura, instaurando en el país el modelo de Valorización Financiera (Marongiu, 2007; Santarcángelo, 2017; Dalla Torre y Ferreyra, 2008) .

De esta manera, para llevar adelante estos objetivos, este trabajo se dividirá en tres partes. Una primera dedicada a analizar las motivaciones, el funcionamiento y los problemas de la reforma financiera realizada en junio de 1977 según el relato de Martínez de Hoz. Una segunda, hará lo propio con respecto a las políticas de endeudamiento. Mientras que la tercera, lo hará con vistas a las crisis ocurridas durante el tramo final de la gestión. Finalmente, el trabajo cerrará con algunas conclusiones al respecto.

La reforma financiera

Martínez de Hoz, al asumir su cargo como ministro, tenía claro cuál era su misión: transformar radicalmente la economía argentina. Como expresó en un reportaje,

(...) el programa que enuncié el 2 de abril [de 1976] estaba destinado no solo a hacer frente a las dificultades circunstanciales […], sino realmente a cambiar la estructura económica del país. (Tres puntos 26/09/2002).

Muchas veces su justificación para ello se basó en los problemas que venía acumulando la economía argentina desde hacía décadas, responsabilizando al modelo industrialista del atraso y de no provocar el dinamismo adecuado:

(..) el sistema de estatismo económico había causado un gran retroceso y estancamiento, desde la posguerra, y había impedido nuestro progreso y modernización” (Martínez de Hoz, 2014: 65).

Por ello mismo, entendía que

La solución definitiva de los problemas de estancamiento de la economía argentina solo podrá lograrse a través de un prolongado proceso de cambio de la estructura productiva, sobre la base de una economía abierta y con un papel subsidiario del Estado. (Martínez de Hoz, 1981: 209).

En una palabra, según su mirada, los enemigos del progreso eran el estatismo, el dirigismo y la economía cerrada, mientras que las respuestas eran la apertura económica y la liberalización máxima que fuera posible.

Ahora bien, en el corazón del diagnóstico esgrimido y en el núcleo de creencias ideológicas centrales de Martínez de Hoz, las trabas, las normas o las rigideces del viejo sistema impedían que el dinero y el capital fluyeran donde correspondía según las demandas que podría tener el mercado. Por ello mismo, consideraba que una reforma financiera era indispensable y que podría ser el punto medular de la tan mentada modernización económica, pues, como decía,

La inadecuada asignación de recursos fue la principal cauda de la lenta evolución económica argentina en las últimas décadas. (Martínez de Hoz, 1981: 19).

Se atribuía al llamado estatismo financiero todos los males. Esto era especialmente cierto cuando se refería al sistema de nacionalización de depósitos bancarios aplicado durante los gobiernos peronistas, el cual se encargaba, según su visión, de

provocar una inestabilidad monetaria que anulaba las posibilidadesde crédito, impedía materialmente la programación de inversiones sobre plazos razonables y la misma posibilidad de las personas de satisfacer sus necesidades diarias más elementales” (Martínez de Hoz, 1991: 236).

Ya al momento de asumir, en su primer discurso, había ubicado a esto mismo como una de sus metas primordiales y la piedra angular de su programa:

Para lograr los objetivos mencionados, será indispensable devolver al sistema bancario y financiero su flexibilidad y eficiencia, eliminando el sistema de nacionalización de los depósitos, que resulta inoperante. (Discurso del 02/04/1976).

Al existir hasta ese momento un sistema de control estatal de las tasas de interés, según pensaba Martínez de Hoz, en el largo plazo se generaba desaliento al ahorro al quedar aquellas siempre por detrás de la inflación, impidiendo que esos recursos se transformen en ahorro y capital, pues las tasas de interés negativas significaban, en su mirada, la pérdida de todo incentivo a la inversión. El sistema financiero como tal, entonces, no cumplía su verdadero rol, que es ser un mediador entre el ahorro y el otorgamiento de préstamos para los sectores más rentables, sino que eran las autoridades las que elegían a qué sector o empresa beneficiar con créditos -como solía recibir el sector manufacturero, que obtenía permanentemente subsidios-, en vez de las actividades naturalmente más eficientes. En sus palabras:

Durante décadas las tasas de interés de los bancos fueron reguladas a niveles que en forma casi permanente se ubicaron por debajo de la tasa de inflación […] [así en] el sistema de crédito dirigido y subsidiado, el rol de las instituciones financieras era irrelevante […] Como consecuencia de este esquema, la actividad económica fue gradualmente prescindiendo del sistema financiero organizado. (Martínez de Hoz, 1981: 72).

Más bien, el control y la ineficiencia dirigista, no alentaban ni el ahorro, ni la inversión sino el despilfarro, porque muchas personas no tomaban a los préstamos como un costo empresarial al estar distorsionado su valor real. Se consideraba así necesario ‘sincerar’ la verdadera estructura de costos y rentabilidades sectoriales, lo cual era imposible de hacer con un sistema rígido: este representaba exactamente lo contrario a la eficiencia, pues “posibilitaba que muchos tomaran créditos para actividades no productivas, simplemente a fin de beneficiarse con las tasas negativas” (Martínez de Hoz, 2014: 336)

Además de la ineficiencia, la rigidez y el desaliento a la modernización, los problemas y los elementos para justificar la transformación del sistema financiero fueron otros. Aquí brinda un buen resumen de su punto de vista:

Una de las consecuencias de un sistema económico altamente estatizado como el que teníamos, junto a una elevada inflación, llevaba a la desaparición del ahorro, porque había límites legales a la tasa de interés, que era siempre menor a la tasa de inflación […] y también el capital llegaba a ser erosionado o prácticamente a desaparecer […] Si queríamos estimular el ahorro interno como una de las fuentes de inversión, había que liberar el ahorro, había que liberar la tasa de interés y estimular el ahorro interno […] Ésa fue la base de las reformas financieras del 77, junto con la idea de crear un sistema de competitividad, de competencia entre las instituciones financieras: bancos, compañías financieras, etc. (Tres puntos, 29/09/2002) .

El objetivo de realizar la reforma, según lo visto más arriba, estuvo planteado desde que Martínez de Hoz asumió su puesto y fue ubicado como la medida económica más trascendente e importante de su gestión. De hecho, así lo consideró después de dejar su cargo: “el nuevo sistema financiero […] seguimos considerándolo como una de las reformas más importantes y revolucionarias que hemos llevado a cabo” (Martínez de Hoz, 1981: 88). Sin embargo, la reforma financiera no fue aplicada de manera inmediata al asumir las nuevas autoridades, sino más de un año después, dado que, entre otras cosas, antes de llevarla adelante querían hacer un detenido estudio sobre el tema. Así se creó una comisión que se encargó de analizar el asunto. Según cuenta Diz:

[La] gran tarea de todo ese período inicial fue la tarea fundamental, es decir, la de sentar las bases para el desarrollo del sistema financiero que queríamos alcanzar. Para ello, se nombró una comisión a la que se le asignó la enorme responsabilidad de diseñar una nueva Ley de Entidades Financieras […] Dirigió esa comisión el doctor José Carlos Jaime, que era vicepresidente segundo del Banco Central. El doctor Jaime estuvo acompañado por el doctor Bianchi, el ingeniero Gotelli y el doctor Martelli, el doctor Terán y tres representantes de las Fuerzas Armadas, los entonces coroneles Tacchi, capitán de navío Barbish y comodoro Santos. Los miembros civiles de esta comisión, aun cuando no actuaban con una representatividad gremial, habían sido elegidos como representantes de los bancos grandes, de bancos del interior, de bancos medianos o de financieras, pero no necesariamente como personas que tuvieran una representación gremial (Diz, entrevista con De Pablo, [1982] 1986: 113).

Llama la atención que, en el estudio para conformar un nuevo sistema financiero, solo se hubiera convocado a personas ligadas a los bancos y las finanzas, con tres representantes militares a modo protocolar -de los cuales podría dudarse de sus conocimientos económicos o preparación previa para tal tarea-, pero ningún miembro de la industria ni de otros sectores productivos vinculados a la economía real. Es decir, era evidente, ya desde el momento de hacer el estudio de la reforma, que no interesaba la voz de otros sectores económicos ni tampoco las formas de mejorar el dinamismo económico nacional o preguntas de cómo movilizar los recursos de capital que promovieran el desarrollo, sino tan solo los intereses bancarios y financieros. Como, además, tampoco hubo ningún representante obrero o sindical, pues menos que nadie, los trabajadores no eran un actor a considerar sino uno a controlar, subordinar y disciplinar.

Para terminar con las rigideces que planteaba el sistema estatista, se decía que era indispensable modernizarlo, hacerlo más flexible y quitarle todas las trabas burocráticas que implicaran reprimir las fuerzas del mercado. De esta manera,

(...) el sistema [a] diseñar iba a funcionar en competencia, en libertad, en libertad de tasas de interés, con libertad de apertura de sucursales, etcétera. (Diz, entrevista con De Pablo, [1982] 1986: 114).

La liberalización de las tasas de interés, que harían desde entonces que los privados sean quienes las decidan, debía ser una manera de incentivar el ahorro, que hasta ese momento no estaba cubierto frente a la suba de precios, así la

reforma financiera estaba sustentada en la convicción de que una economía no puede crecer si no tiene un régimen financiero fuerte, con el ahorro en moneda local, incentivado por la liberación de los intereses, pudiendo protegerse contra los avatares de la inflación. (Martínez de Hoz, 1991: 146).

Según sus promotores, la idea central que debía regir la reforma y el nuevo sistema, era la de la libertad. Por eso se justificaba no solo la liberalización de las tasas, sino también que implicaba la libertad total para el movimiento de capitales:

(...) la libre remisión al exterior de dividendos de utilidades y regalías; la liberalización del plazo para pagar importaciones; la libertad de remitir fondos al exterior y la eliminación de la obligación de ingresar del exterior las divisas provenientes de exportaciones de bienes y servicios en ciertos casos o la ampliación de los plazos para hacerlo en otros” (Martínez de Hoz, 1981: 94).

Es curioso, de todos modos, que Martínez de Hoz y su equipo hayan puesto tanto énfasis en la idea de libertad, cuando justamente fueron parte de un gobierno dictatorial, que secuestraba y asesinaba personas, con miles de exiliados, prohibiciones en la prensa, campos de tortura y desaparición, y un control total sobre la vida política, social y cultural. Como, además, la libertad económica era relativa pues, por ejemplo, las paritarias sindicales que buscaban discutir salarios (el precio del trabajo), estaban sumamente controladas, sin regir ningún tipo de libertad aquí (Zícari, 2023b). Por lo que la libertad que importaba promover, de nuevo, era solo la del capital y, en especial, del capital financiero.

Al comenzar a regir la reforma financiera, la ambición de sus promotores “apuntaba a conformar un sistema apto, solvente y competitivo que redujera el costo de provisión de servicios financieros a la comunidad” (Martínez de Hoz, 1981: 74). Es decir, abaratar el crédito. Los resultados obtenidos para quienes llevaron a cabo la reforma estuvieron en línea con los anhelos originales, pues para ellos hubo bastante correspondencia entre el planteo teórico y los resultados prácticos que el sistema introducía.

Con respecto a fomentar el ahorro, que era uno de los objetivos más nombrados, la situación resultó como se imaginó. Según Martínez de Hoz (1981: 89-90), porque se

... actuó sobre la demanda monetaria para estimular la tenencia de activos monetarios en manos de particulares y de empresas a través del aumento del rendimiento de los activos financieros. La política de tasas libres permitió lograr en el período 1977/80 un nivel de tasas de ahorro interno récord (como porcentaje del Producto Bruno Interno) que osciló entre el 26% y el 28%.

Puede decirse que, de hecho, fue tan bueno el rendimiento del sector financiero, que el número de bancos prácticamente se duplicó entre 1977 y 1980, al pasar de 119 a 213 (Cibils y Allani, 2010:122).

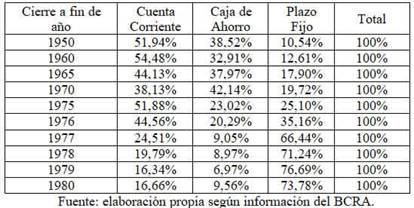

Sin embargo, a pesar de los aparentes éxitos remarcados por quienes implementaron la reforma, la aplicación de la misma no estuvo exenta de problemas y críticas. Uno de los puntos más polémicos fue la introducción de la llamada Cuenta de Regulación Monetaria (CRM), la cual fue la manera de alentar la especulación financiera al compensar el pago de los encajes y castigar los préstamos con dinero proveniente de los depósitos a la vista. Según explican los protagonistas, la idea de remunerar los encajes no tuvo un autor original, sino que más bien era algo internacionalmente difundido en la década de 1970 en muchos países que buscaban incentivar el ahorro como una forma de combatir la inflación. Donde la única invención argentina fue la de hacer pagar a las entidades por el uso de la capacidad prestable que derivaba de los depósitos a la vista, como cajas de ahorro y cuentas corrientes (Diz, entrevista con De Pablo, [1982] 1986: 117-118). Fue esto lo que hizo mutar fuertemente la estructura de los agregados monetarios en aquel contexto. Si históricamente la composición de los depósitos, según la información del cuadro 1, era aproximadamente de alrededor del 50% en cuenta corriente, 34% en caja de ahorros y sólo el 20% para plazo fijo, todo esto se transformó para fines del año 1980 en 16,66%, 9,56% y 73,78% respectivamente. Es decir, un cambio morfológico sin duda muy grande en el cual los depósitos a interés (los plazos fijos) ganaron un protagonismo arrollador.

Es curioso, de todos modos, la justificación que dio Diz sobre la CRM, la cual es presentada como una forma de permitir que las entidades financieras no bancarias pudieran sobrevivir e igualaran su capacidad de incidencia en el sistema de préstamos. A tal punto esto, que, según su propio relato, fueron prácticamente salvadas por dicha regulación estatal:

si no hubiera sido por la Cuenta de Regulación Monetaria, las compañías financieras en la Argentina hubieran desaparecido. La razón es que si no hubiese habido Cuenta de Regulación Monetaria los bancos comerciales con la exclusividad de la captación de depósitos a la vista, no remunerados, hubieran tenido una ventaja comparativa muy grande frente al resto de las entidades financieras, las que hubieran tenido que manejarse con intereses que las descolocasen en el mercado financiero, o hubieran tenido que desaparecer, que es lo mismo (Diz, entrevista con De Pablo, [1982] 1986: 118-119).

Es decir, como se admite, fue la legislación estatal de un equipo económico que decía practicar el liberalismo, la que permitió que grupos financieros privados puedan sobrevivir y volverse competitivos frente a otro sector económico.

Otro de los puntos de mayor discordia que conllevó la reforma fue el sistema de depósitos garantizados, el cual operó inicialmente de manera universal y asegurada por el Estado. Es decir, otra vez se ve lo mismo: se hablaba de libertad de mercado en el sistema financiero, pero todo eso estaba, finalmente, resguardado por el Estado como garante último. El propio Martínez de Hoz (1991: 153) reconoce esta flagrante oposición entre discurso y práctica: “Los principios básicos que impulsaban todo nuestro programa, la libertad y la competencia, estaban en abierta contradicción con el otorgamiento de una garantía para el negocio bancario”. Esto es lógico: si los privados debían actuar a su propio arbitrio, asumiendo los beneficios y perjuicios de sus acciones, no podía entonces ser el Estado el que les otorgara a los bancos una garantía gratuita para que operen. La explicación de esto, es la siguiente:

La mayor parte de las entidades financieras temían ser desplazadas del mercado de atracción de los depósitos por la competencia de aquellas que, por diversos motivos, pudieran presentar una mayor seguridad al ahorrista. Así, la banca privada nacional temía la competencia de la banca oficial que por sus propios estatutos contaba con el respaldo del Estado, así como de las sucursales de Bancos extranjeros que tenían el de sus casa[s] matrices. Paralelamente las entidades financieras que no alcanzaban la categoría de Bancos temían la competencia de éstos para la captación de los depósitos, para lo cual exigían el otorgamiento de la garantía del Banco Central para los mismo. Por otra parte, debía tenerse en cuenta que si se deseaba crear un mercado de capital nacional fuerte, estimulando el ahorro en moneda nacional, había que ofrecer cierta seguridad a los ahorristas (Martínez de Hoz, 1991: 151).

Como puede verse, dicha introducción fue motivada por las presiones del sector privado, del cual el propio gobierno no fue ajeno. Por lo que se confiesa que la legislación estuvo armada para beneficiar a un sector, sin ser la tan mentada eficiencia económica o transparencia el único norte. Además, resulta sorprendente que cuando se buscó lanzar un sistema de libre competencia y eran en ese momento las entidades estatales las que contaban con más prestigio y ventajas para competir, se buscó denodadamente formas alternativas para ayudar a los privados a competir frente la prestigiosa y sólida banca estatal de entonces, pues con sus propios recursos sabían que no podrían hacerlo. Por lo tanto, volvemos a observar los mismo: la supuesta búsqueda de optimización de los recursos que, decían, fue la que motivó la realización de la reforma no fue tal, sino que ella tuvo como objetivo favorecer a los actores privados del sector bancario y financiero -y que sacaran ventaja a costa de la banca estatal-.

En este sentido, es sabido que el proyecto de reforma financiera quedó listo en febrero de 1977, pero sin embargo se puso en práctica cuatro meses después, en junio, precisamente por las discusiones internas respecto de la garantía de los depósitos. El equipo económico que lideraba Martínez de Hoz se oponía a tal medida, mientras que las autoridades militares, muy presionadas por la banca local privada, bloqueaban la autorización de la reforma sin dicha garantía. Allí fue cuando Martínez de Hoz, con tal de que se aprobara su preciada reforma financiera, debió ceder:

La demanda generalizada de que existiera un sistema de garantía irrestricta para los depósitos se extendió también a la Comisión Asesora Legislativa (CAL) […] parecía no estar dispuesta a sancionar la modificación al régimen financiero propuesto si no contenía esta modalidad. Por todas estas circunstancias, contrariando mi inclinación, finalmente acepté su inclusión a condición que fuera en una etapa inicial provisoria, para que luego pudiera ajustarse en función de una reforma posterior más limitativa (Martínez de Hoz, 1991: 153-154).

Es cierto que esa garantía luego mutó con el tiempo, pues en 1979 los depósitos dejaron de tener un seguro universal y gratuito, a cargo del Estado, para pasar a otro optativo y oneroso, a cargo de los privados, tal cual ambicionaban Martínez de Hoz y su equipo.

El sistema de garantía optativa no gratuita (remunerado con carácter de seguro) y limitada de la ley 22.051 de agosto de 1979 pudo haber sido preferible aunque quizá no posible en 1977 […] Posiblemente se hubiese requerido un tiempo de aprendizaje o de transición. Pero es también cierto que el régimen financiero vigente en 1977 debía ser reformado urgentemente para poder otorgar viabilidad financiera a una reforma estructural” (Martínez de Hoz, 1991: 170) .

Un tercer aspecto polémico de la reforma tuvo que ver en cómo fue adoptado por los agentes económicos y los comportamientos que asumieron cuando ésta funcionó a lo largo del tiempo. Lo cual generó tres problemas típicos. Uno de ellos se refiere a que la desesperación, a partir de la reforma, por hacer dinero fácil, generó una presión alcista en las tasas que encareció mucho el crédito -otorgando recursos para actividades que no eran rentables-, lo cual, en el largo plazo, hizo subir bastante la tasa de morosidad, siendo esto un indicador de lo mal implementada que estuvo la reforma. Esto es reconocido por los propios protagonistas:

el sistema impulsó a que muchos depositantes tendieran a poner el acento en el interés que se les ofrecía más que en la conducta o responsabilidad patrimonial de las entidades financieras […] [eso] llevó a las tasas pasivas (las que reciben los ahorristas) a niveles más altos de lo que hubiera correspondido en un sistema de competencia absolutamente libre […] [también] indujo a las entidades financieras que habían tomado depósitos a ese alto costo, a recolocarlas a más elevadas tasas activas (las que deben pagar los beneficiarios de los préstamos) […] Ante esta situación se fue haciendo más difícil para esas entidades cobrar estos créditos, lo que las llevaba a renovarlos para no evidenciar la morosidad (Martínez de Hoz, 1991: 154).

Vale decir que es el propio Martínez de Hoz el que admite que se encareció el crédito, cuando uno de los objetivos, según él mismo dijo, al contrario, era abaratarlo. Además, admite que hubo comportamientos irresponsables y mayor morosidad. Todos claros indicadores de los grandes problemas que generó la reforma y que hasta sus mismos impulsores reconocen. Por lo tanto, siendo así el panorama, cuesta mucho trabajo encontrar argumentos para defender la efectividad de dicha reforma o los beneficios que pudo haber causado. Sobre todo, porque existieron, además, otras dificultades que provocó y que deben analizarse.

El segundo problema típico, tiene que ver con que los agentes tomadores hasta entonces no estaban acostumbrados a obtener préstamos, o si lo hacían los obtenían con subsidios y tasas negativas. Por lo cual, con su liberalización hubo una fuerte descoordinación entre viejos comportamientos y el nuevo esquema de costos. El cual, muchas empresas y agentes tardarían en reconocer, generando diversos problemas, ya que la asignación del crédito, claramente no estaba fluyendo a actividades únicamente rentables como se había proyectado inicialmente, sino a otras poco eficientes, demostrando, otra vez, que los problemas de aplicar la reforma financiera eran profundos. Como lo admite Martínez de Hoz (2014: 336):

Cuando los intereses de los créditos pasaron a ser positivos, muchas empresas que estaban acostumbradas a recibir préstamos subsidiados siguieron, por inercia, endeudándose al máximo de sus posibilidades, sin advertir que el crédito había dejado de ser un regalo, sino que había pasado a constituir un insumo más del proceso productivo” .

Estos problemas se basaban en que la reforma financiera se apoyó en premisas teóricas de la microeconomía neoliberal, en la cual los agentes actúan de modo racional, ajustando su comportamiento con el fin de maximizar ganancias o al equilibrar sus flujos de fondos actuales con los resultados financieros futuros que implicara endeudarse. Algo que, como admite el propio ministro, estuvo muy lejos de ocurrir. Esto último, se conjugó, a su vez, con el tercer problema típico generado por la reforma, que fue el aliento a los comportamientos irresponsables y especulativos. Los cuales, como se verá más adelante, serían las causas de una importante crisis bancaria y de la quiebra de muchos bancos, entidades financieras y diversas corridas.

Las políticas de endeudamiento

De las herencias que dejó la gestión de Martínez de Hoz, la cuestión de las políticas de endeudamiento sistemático es de las que más se discute y se le reprocha. El ex ministro reconoce esto abiertamente y lo plantea sin problemas, admitiéndolo: “La deuda externa fue uno de los temas respecto de los cuales mi gestión recibió las mayores críticas” (Martínez de Hoz, 2014: 96). Él aborda el tema en todas sus intervenciones, destinándole un gran espacio a hablar al respecto. Pero extrañamente a lo que se pudiera intuir, las opiniones de Martínez de Hoz no son negar u ocultar la magnitud del fenómeno, sino a reconocerlo y también a presentarlo como algo muy bueno para la Argentina, incluso como una necesidad imperiosa que el país requería. Pues, en su relato,

El endeudamiento externo no es un instrumento negativo en sí. Por el contrario, resulta indispensable si se quiere lograr el crecimiento de países en desarrollo, que normalmente cuentan con muy escaso capital y crédito local. (Martínez de Hoz, 2014: 96).

El objetivo de endeudar altamente al país con la búsqueda de conseguir financiamiento externo estuvo presente en su discurso, incluso al momento mismo de asumir su cargo oficial como ministro. Allí decía:

En cuanto a la colocación en los mercados extranjeros […] Constituye, ciertamente, un medio altamente recomendable para canalizar el ahorro externo hacia las finalidades del desarrollo nacional. (Discurso del 02/04/1976).

Por ello mismo, en todo su relato, no se observa preocupación alguna por la gran expansión que tuvo el endeudamiento durante su gestión, sino que lo presenta como un logro a destacar: “El crecimiento de la deuda externa como resultado de esta acción, lejos de ser motivo de preocupación refleja, pues, un éxito importante” (Martínez de Hoz, 1981: 228).

El motivo por el cual el endeudamiento no es un problema, sino un éxito a enfatizar, se refiere a que ello expresa dos elementos muy caros al ideario liberal que Martínez de Hoz defiende. Ya que haber conseguido tanta deuda implicó que el país obtuviera, por un lado, la confianza del exterior, como también, por otro, que pudo volcar los recursos necesarios para transformar la economía local:

La evolución favorable de la confianza internacional en la situación económica argentina se reflejó claramente en un flujo sostenido de ingresos de créditos del exterior, obteniéndose gradualmente los mejores términos y condiciones de financiación. (Martínez de Hoz, 1981: 218)

Si la deuda externa aumentó durante mi gestión como ministro, esto ocurrió para la obtención de recursos que fueron dedicados a la recuperación del gran atraso que existía en la infraestructura económico social y en la industria, así como en la modernización del equipamiento tanto de las empresas públicas como en las privadas. (Martínez de Hoz, 2014: 97).

Es así que, en la ecuación ideológica esgrimida, se debe notar la siguiente identidad que existe detrás de su planteo: deuda externa = confianza = inversión = crecimiento. Esta parece ser una identidad inquebrantable en su discurso, sin considerar problema alguno o que las relaciones conceptuales pueden no ser lineales como se plantea o, incluso, las grandes desventajas que pudieran implicarse con ello -como la fuga de capitales, la especulación financiera, la falta de divisas para el repago posterior, la utilización de esos recursos en fines improductivos, los desequilibrios externos ulteriores por falta de divisas, el sustento de fines superfluos, etc.-. Es por eso que, el alto endeudamiento para él es un elemento a festejar y no un punto de preocupación o crítico.

Por su parte, de un modo análogo, Martínez de Hoz realiza una operación discursiva similar a la hora de abordar el alto endeudamiento que contrajeron las empresas públicas durante aquellos años, aunque con algunos matices. En este caso, los puntos que destaca sobre el endeudamiento del cual fueron víctimas dichas empresas refiere a tres tópicos: por un lado, lo hace con vistas al “saneamiento y eficiencia”, por otro, lo hace refiriéndose al aspecto fiscal, mientras que en el tercer caso relaciona esto último con el tema inflacionario.

La relación entre “saneamiento y eficiencia” se liga a un principio simple: las empresas estatales, según su criterio, deben manejarse de igual forma que una empresa privada, sin tener ningún tipo de aporte del Tesoro, subsidios o facilidades. Por lo que cualquier aspecto ineficiente, deficitario o que representara gastos superfluos, quienes administraran dichas empresas, deberían eliminarlo. La idea era obligar a estas empresas -al ya no darles asistencias del Tesoro- a equilibrar sus presupuestos, para no solo adecuar los gastos en función de los propios recursos que pudieran conseguir, sino también, en caso de no lograr los fondos suficientes, buscaran financiar sus déficits operativos en el mercado privado vía deuda, como cualquier empresa:

... se tomó la decisión de eliminar en lo posible los aportes del Tesoro a las mismas, las que en principio debían obtener sus recursos de la venta de sus productos o servicios, de algunos impuestos específicos y de su acceso al mercado de crédito local e internacional. (Martínez de Hoz, 1981: 44).

En este punto se ve que la problemática de su utilidad social, regional, productiva o de inclinar el equilibrio de rentabilidades sectoriales que pudieran implicar las empresas públicas, desaparece por completo de los objetivos o preocupaciones. El Estado nacional, evidentemente, ya no se presentaría como un actor activo preocupado por el desarrollo del país o por fomentar al sector manufacturero como hasta entonces sino que ni siquiera se hace preguntas sobre el desarrollo. Más bien queda todo librado al ajuste presupuestario y el crecimiento se entrega a las libres fuerzas del mercado, que, de no ocurrir naturalmente, tampoco emerge preocupación alguna.

De igual modo, con la búsqueda de la eficiencia y el saneamiento al cual, se suponía, estarían desde entonces sometidas las empresas públicas, además, se apostaba a resolver la cuestión fiscal, ya que el Estado Nacional no tendría que continuar asistiéndolas, buscando la autonomía presupuestaria de dichas empresas y la eliminación de los gastos estatales.

El déficit o necesidad de financiamiento del Presupuesto Nacional […] hace referencia a la necesidad de financiamiento [con el sector privado] de la totalidad del sector público […] método que fue introducido durante nuestra gestión. (Martínez de Hoz, 1981: 40).

Aquí se nota una gran desatención de la gestión, pues este planteo pareció promover que las empresas se endeudaran en el exterior para atender gastos corrientes, sin diferenciar el riesgo que implica tomar créditos en moneda extranjera de tomarlos en moneda nacional o que erogaciones de ese tipo solo deben hacerse para inversiones productivas que garantizaran posteriormente el repago de dicha deuda en divisa. No obstante, como las empresas públicas contaban con una excelente situación patrimonial y tenían valiosos activos con los cuales respaldar sus créditos, tuvieron un fácil y rápido acceso al mercado de deuda nacional como internacional, endeudándose rápidamente, aunque sin importar cuál fuera el destino de esos fondos. El problema es que la utilización de ese crédito no implicó, tal como suponía el ex ministro, el forzamiento del saneamiento, mayor eficiencia o el equilibrio presupuestario, sino solo endeudar sistemáticamente a las empresas. Durante su gestión, tal vez hubo menores asistencias del Tesoro a las empresas públicas, pero el faltante de esos recursos no se solucionó por otras vías, sino que simplemente pasaron a obtenerse vía deuda y, en el largo plazo, a dejar a las empresas públicas en una situación financiera calamitosa.

El tercer punto se relaciona con lo recién señalado, porque el razonamiento ortodoxo y monetarista al cual estaban sujetos Martínez de Hoz y su equipo los llevaba a intuir que, al terminar o reducir las asistencias a las empresas públicas, se podría reducir el déficit fiscal y, por ende, la emisión monetaria fiduciaria, teniendo como resultado final una tasa de inflación menor. Según su razonamiento, esto ocurriría porque

... mientras el aporte del Tesoro se recibe sin un esfuerzo correlativo, el endeudamiento exige el pago a su debido tiempo, lo que obliga a sus administradores a medir el gasto en relación a su capacidad de pago, igual que debe hacerse en el ámbito privado. Por otro lado, implica también un sinceramiento del verdadero costo de la empresa para el país, que en el costo del subsidio del Tesoro queda más disimulado, pero se carga íntegramente sobre la población a través de su efecto inflacionario.(Martínez de Hoz, 1981: 47).

Sin embargo, los resultados de la gestión, a pesar de su prédica de austeridad y de control monetario, estuvieron lejos de haber logrado éxitos significativos para mostrar en materia de emisión, fiscales o de haber derrotado a la inflación . Más bien, se verá más adelante, ocurrió todo lo contrario en cuanto a la emisión.

El destino de los fondos obtenidos vía endeudamiento es el punto más crítico de la gestión de Martínez de Hoz y él lo sabe. Por eso también es el punto que mayor espacio dedicó al tema. Sin bien en este punto destina muchos argumentos para justificar en qué se utilizaron los recursos por los cuales endeudó al país, llama la atención que la mayoría de sus argumentos son fuertemente contradictorios entre sí. E incluso que hagan interpretaciones tan forzadas de los datos, con explicaciones engañosas, incompletas o que, directamente, tergiverse información.

Por empezar, Martínez de Hoz al reconocer el alto endeudamiento que tuvo el país durante su gestión, y al presentar esto como una virtud, se atribuye un mérito personal que es indispensable entender: él fue el dueño de los contactos con los grandes centros financieros del mundo, estando repleto de vínculos personales y con relaciones forjadas desde hacía años. De hecho, estos contactos eran parte importante de su sostén personal como ministro, ya que en el gobierno muchos admitían que sin él no se hubieran logrado esos niveles de financiamiento. Sobre todo esto es cierto al considerar que el país internacionalmente estaba acosado por las denuncias referidas a temas de derechos humanos y que muchos funcionarios del gobierno del presidente norteamericano Jimmy Carter (1976-1980) buscaban establecer un boicot y aislamiento contra Argentina. Martínez de Hoz, en contrapartida a esta situación, abría canales, era amigo de Nelson Rockefeller -el hombre más rico del mundo por entonces, siendo muy influyente-, conocía a muchos gerentes de bancos internacionales y directores de organismos de crédito multilaterales que fueron un punto de apoyo vital para la dictadura. Vale recordar que a Martínez de Hoz, dentro del gobierno, lo apodaban “el Canciller”, gracias a que facilitaba la agenda externa como nadie -teniendo, muchas veces, una relación de fuerte rivalidad, celos y competencia con los diversos ministros de relaciones exteriores de Videla por ello. Su tercer libro de memorias (2014) estuvo destinado íntegramente a contar sus giras por el exterior y cómo hizo para conseguir tantos créditos. Lo cual reconoce abiertamente,

La obtención de créditos con los cuales se benefició la infraestructura energética y vial de la Argentina, entre muchas otras áreas, no era algo que estuviera al alcance de la mano […] debí realizar los mayores esfuerzos para conseguir la reapertura de los mercados financieros internacionales. (Martínez de Hoz, 2014: 105).

Ahora bien, Martínez de Hoz en sus tres libros de memorias y en varias entrevistas se esfuerza en fijar la idea de que la deuda se utilizó para fines productivos. Una y otra vez, en cuanto espacio tuvo la oportunidad de expresar su palabra dijo lo mismo. Por ejemplo:

La inversión pública real, durante la época en la que fui ministro, alcanzó los 50.000 millones de dólares, de los cuales una quinta parte se cubrió con financiamiento externo, es decir, 10.000 millones. Ahora bien, sólo el ahorro obtenido en el precio del gas, gracias a los créditos empleados para la explotación, equivalía a 10.000 millones de dólares […] Es decir que una sola de las inversiones, en uno de los sectores, pagó la totalidad del endeudamiento correspondiente a obra pública. Y esto sin contar, todavía, el ahorro producido por el incremento de las reservas de petróleo, en la época de mayor encarecimiento del combustible (Martínez de Hoz, 2014: 98).

Esta cita es muy similar a otras presentes en otros sitios (i.e. Martínez de Hoz, 1991: 184; 39; 185; 1981: 227-228). En este planteo lo que hace, cuando habla de 50 mil millones de dólares, es transformar las inversiones públicas corrientes y la reposición de equipos del período y convertirlas a dólares, cuando en realidad no se asistió a un quiebre o aumento de la inversión pública entonces, sino que incluso fue menor a la del quinquenio previo. A su vez, la ampliación de las reservas de gas y petróleo que exhibe como contrapartida y resultado de las obras de su gestión, y que equivalen a una gran parte del endeudamiento de ese tramo, no aclara que dicha explotación y rentabilidad quedó en manos privadas, justamente por las privatizaciones periféricas que realizó durante su gestión. Así, el Estado nacional fue el que hizo gran parte del gasto y de las inversiones, endeudándose para eso, pero que fueron los privados quienes se quedaron con esas ganancias (Schvarzer, 1986; Basualdo y Barrera, 2015; Castellani, 2009).

Es notorio, por su parte, que Martínez de Hoz tenga un discurso tan exitista, en el cual magnifica y endiosa al endeudamiento externo, pero en otros tramos de su relato esto sea relativizado, buscando plantear que, en realidad, durante su gestión el país no se endeudó tanto, sino que incluso mantuvo las relaciones acordes a las exportaciones y el PBI. Por ejemplo, diciendo

Una deuda no es alta ni baja sino en relación con la capacidad de repago de un país […] En resumen, la deuda contraída durante mi gestión no fue alta en términos absolutos y menos si se la compara con el nivel de exportaciones y el producto bruto interno de la Argentina, magnitudes ambas que aumentaron en aquel tiempo, precisamente gracias a las medidas económicas y a la infraestructura desarrollada con los créditos obtenidos. (Martínez de Hoz, 2014: 103 y 105).

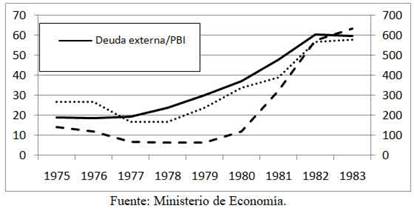

Ahora bien, cuando se analizan los datos, se ve que ocurrió exactamente lo contrario a lo planteado por el ministro: las relaciones deuda/exportaciones, deuda/PBI y la de interés de deuda/producto, no pararon de subir durante esos años (1976-1981), para prácticamente triplicarse según muestra el gráfico 1.

Gráfico 1: Relación deuda externa/PBI (der.); intereses externos/PBI (der.) y deuda externa/exportaciones (izq.), en porcentajes. 1975-1983

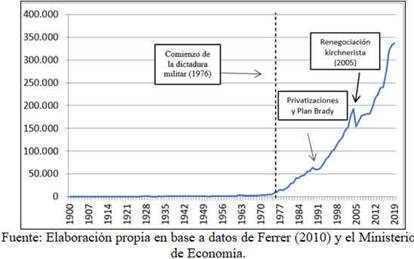

A su vez, vale la pena resaltar que el endeudamiento sistemático que inauguraría la gestión de Martínez de Hoz implicaría un quiebre irreversible. Desde entonces, como muestra el gráfico 2 (en el que se marca la evolución de la deuda en el largo plazo), sirve para analizar el terrible impacto histórico y económico resultante.

Del mismo modo, otra de las grandes estrategias que utiliza Martínez de Hoz para disimular el endeudamiento, en gran medida contradictoria con las anteriores, es decir que el mismo fue pequeño o que no es fácil de saber a ciencia cierta porque existieron errores o cambios en las metodologías de medición. Así que, de golpe, mucho de su esfuerzo ya no se dedica a magnificar el tamaño de la deuda, sino a buscar alguna forma contable para decir que, más bien, fue bajo el volumen de los créditos tomados durante su gestión (ver por ejemplo la larga explicación que da en Martínez de Hoz, 1991: 179-181). Además,curiosamente, en los casos en que admite importantes problemas sobre el destino del endeudamiento, como que se utilizara para financiar la fuga de capitales o los viajes turísticos al exterior, inmediatamente minimiza dichos temas, considerándolos casi un derecho de quien lo realiza o, acaso, preguntándose si ello es algo malo:

Otra crítica muy frecuente que se escucha de mi gestión es que la deuda externa aumentó por la fuga de divisas y los viajes al exterior de los argentinos […] Estas acusaciones confunden los pagos por turismo, que se financian con ingresos corrientes, con la deuda que […] tuvo su contrapartida en importantes inversiones en infraestructura […] Nunca creí que los argentinos viajaran al exterior pudiera ser algo malo. (Martínez de Hoz, 2014: 122) .

Aunque sin duda, también los puntos más difíciles de abordar sobre el endeudamiento (o de presentarlo como un éxito) tienen que ver con la dificultad que tuvo luego el país de hacer frente al repago de la misma, como también a la crisis de deuda que explotó por entonces. Aspectos que se verán en la próxima sección.

Las crisis

El final económico de la gestión de Martínez de Hoz, y de la dictadura, fue algo catastrófico, pues no pararon de generarse estragos mayúsculos. Algo que solapadamente admite, ya que Martínez de Hoz hablará de al menos tres grandes crisis que fueron explotando durante su gestión, siendo cada una de ellas más profunda que la anterior. Dichos colapsos fueron la crisis bancaria (que ocurrió durante la primera mitad de 1980), la crisis cambiaria (que ocurrió durante la segunda mitad de 1980 hasta terminar su gestión) y la crisis de la deuda, que atravesó todo el tramo final del gobierno militar (Fernández, 1983).

Con respecto a la crisis bancaria, esta implicó el corazón mismo del proyecto económico de Martínez de Hoz, ya que de ninguna manera puede desvincularse dicha crisis bancaria del comportamiento asumido por el sector financiero en relación a la reforma aplicada tan ambiciosamente por él en junio de 1977.

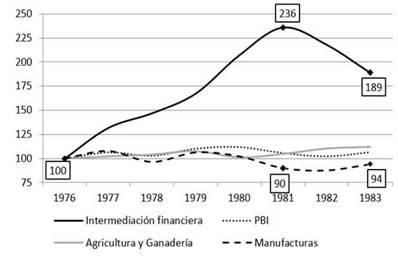

Como se ha visto, Martínez de Hoz defendió como un “éxito” a su reforma porque, en sus términos, permitió aumentar el volumen del ahorro en el PBI. Algo que debe reconocerse, pues la intermediación financiera fue el sector económico que más creció durante su gestión. Si se considera la información que provee el gráfico 3, se nota que la intermediación más que duplicó su actividad durante su gestión como ministro (llegó a un valor índice de 236 en 1981), aunque el PBI estuvo prácticamente estancado e incluso la actividad industrial tuvo un derrumbe de 10 puntos en igual tramo. Es decir, se puede afirmar que, frente a otros sectores económicos y la economía en general, con Martínez de Hoz el sector financiero fue el gran ganador. Igualmente, al observar el grafico 3, también se observa un claro derrumbe a partir de los años siguientes.

La explicación de Martínez de Hoz sobre el desempeño económico tan malo, en términos globales de su mandato, el cual se hizo más claro en su tramo final, lo explica por factores exógenos a su gestión, atribuyéndolo a la cuestión internacional y la sequía de 1980:

Desde 1980 se produjo, pues, una variación de las condiciones económicas y financieras en el mundo […] tales como la fuerte y larga recesión e inflación en los países industrializados, su contracción como mercados importadores de los productos de los países en desarrollo, la fuerte baja de los precios de exportación de estos últimos junto con el incremento de los precios de sus importaciones y una inusual alza de las tasas de interés internacionales, con la declinación del comercio mundial y el recrudecimiento del proteccionismo por parte de las naciones desarrolladas. Todo ello afectó severamente las posibilidades de los países de desarrollo intermedio de hacer frente al servicio normal de la deuda externa que habían contraído […] A todo esto se sumó una pérdida importante en las cosechas por razones climáticas y sobre el fin del año comenzó la incertidumbre acerca de la política económica del próximo gobierno (Martínez de Hoz, 1991: 187-188 y 231).

No obstante los factores exógenos, hubo hechos internos que estaban funcionando cada vez peor en el país, sobre todo lo referido al comportamiento de muchos bancos y compañías financieras, que en nada se relacionaba con los elementos antes mencionados, sino directamente a los comportamientos derivados de las posibilidades que abrió la reforma financiera de 1977. El hecho que, sin duda, expresó con mayor nitidez la crisis que estaba sufriendo el sistema bancario fue, en marzo de 1980, la quiebra del Banco de Intercambio Regional (BIR), que era el segundo banco privado en cuanto a volumen de depósitos, y la intervención de otros importantes bancos privados.

La justificación para intervenir y luego liquidar el BIR, Diz la da diciendo que

... no sería difícil encontrar consenso en que es preferible que ese banco [el BIR], como estuvo manejado, haya desaparecido. Fue un cuerpo extraño en el sistema financiero. Y el sistema financiero mostró su habilidad para expulsar esos cuerpos extraños sin por ello ser destruido. (Diz, entrevista con De Pablo, [1982] 1986: 126).

Sin embargo, como sí reconoce Martínez de Hoz, que los malos manejos no fueron un caso aislado, sino que implicó a decenas de entidades (más de sesenta). Lo cual señala que el problema no era individual -de un cuerpo extraño, como dice Diz-, sino más bien sistémico y que todo ello fue consecuencia de las lógicas que la reforma financiera y las autoridades alentaban.

No obstante esto, Martínez de Hoz y su equipo, a pesar del alto costo y desconfianza que pudo generar al haber dejado caer a tantos bancos y entidades, explica que prefirió no respaldarlos, soportando muchas presiones al respecto. Pues admite que no fue una decisión fácil y que “Evidentemente habían intereses en juego muy grandes” (Martínez de Hoz, 1991: 168). Al relatar dicha crisis por las quiebras bancarias, señala lo siguiente:

En la crisis consiguientemente a la decisión del Banco Central tomada con respecto al BIR, tres otras instituciones bancarias (los Bancos de Los Andes -el primero en cuanto al volumen de sus depósitos-, Oddone e Internacional), al enfrentarse a una situación de desconfianza que produjo un abultado retiro de depósitos, debieron tomar importantes fondos bajo el sistema de la circular 1051 […] En el caso de estos tres Bancos el gobierno estimó intervenirlos antes que liquidarlos […] optamos por cumplir estrictamente con las disposiciones legales y no encubrir con dineros públicos las falencias de entidades privadas […] la resolución del gobierno de exigir siempre el cumplimiento de la ley, cualquiera fueran las consecuencias […] la garantía legal existente y el cumplimiento de la red de seguridad creada por la circular 1051 tuvo como primer efecto la consiguiente emisión, con efectos que podían ser altamente inflacionarios (Martínez de Hoz, 1991: 157 y 158).

Aquí se ven dos aspectos. Por un lado, nombra a varios de los bancos privados más importantes con problemas por los comportamientos que habían asumido. Por el otro, Martínez de Hoz, quien supuestamente adscribía al credo monetarista en términos inflacionarios, admite el alto costo que se pagó en materia de inflación para atender la crisis bancaria con emisión espuria. Sin embargo, como muestra el cuadro 2, la emisión monetaria total nunca se interrumpió durante su gestión (salvo en el último trimestre de su mandato, en 1981, único momento en el que bajó). Lo curioso, es que los dos principales motivos de emisión fueron el ingreso de dólares del exterior, ya sea por el aumento de la deuda o por la entrada de los capitales especulativos -donde esas divisas eran convertidas en pesos, aumentando la masa monetaria-, como también, los aspectos vinculados a su reforma financiera: la Cuenta de Regulación Monetaria (CRM) como las asistencias al sistema financiero tras la crisis.

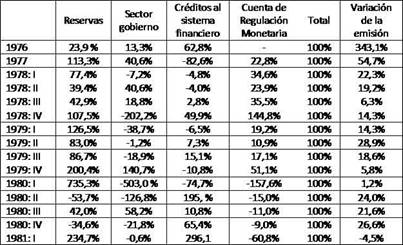

Cuadro 2: Origen de la emisión monetaria. Fuente: Schvarzer (1986: 402 y 404). Nota: la última columna expresa la variación anual contra el mismo período. En consecuencia, todas las columnas deben leerse en forma horizontal y solo la última en forma vertical.

Se ve, especialmente desde 1977, que la entrada de capitales al país fue captada como reservas, lo cual implicó un mecanismo descomunal de emisión (que esos recursos eran comprados por el Banco Central, emitiendo pesos para ello). Empero, este mecanismo se revirtió fuertemente en el segundo trimestre de 1980 con el nerviosismo causado por la crisis bancaria y también en el último trimestre de ese mismo año, en el cual las perspectivas de crisis cambiaria alentaron la salida de capitales. De un modo similar, desde que se creó la CRM a mediados de 1977, fue un mecanismo permanente de emisión, el cual, ya desde 1980 cambió también palpablemente su signo, pues dejó de pagar interés para pasar a ser acreedor del sistema, dado que las entidades adoptaron premisas fuertemente prudenciales frente a la crisis y dejaron de dar créditos, pagando por ello las penalidades correspondientes que la CRM implicaba. Sin embargo, la emisión continuó: ahora el Banco Central era acreedor y encima dejó de dar asistencias al gobierno -que también pasó a ser un sector astringente en términos monetarios-, para adoptar un mecanismo de asistencia ininterrumpidas al sector financiero producto de la crisis bancaria que la reforma había producido. Lo que da cuenta que, a pesar del espíritu declaradamente monetarista de Martínez de Hoz, en realidad, este no paró de emitir, pero ya no para asistir al gobierno como era antes, sino ahora principalmente por los propios recursos que conllevó su propio programa económico: los problemas financieros, los movimientos de capitales y la deuda.

De igual modo, el otro punto admitido en la larga cita anterior, sobre los irresponsables comportamientos producidos por muchos bancos privados y compañías financieras -y que su reforma alentó, sin tampoco realizar los controles a tiempo- implicó la intervención y liquidación de decenas de ellos. Esto todavía es peor si se considera que el sector financiero tuvo un crecimiento impresionante durante esos años, pero a la vez, que conllevó a una concentración muy grande, pues muchos actores del sistema se fusionaron entre sí. Como lo explica Martínez de Hoz (1981: 77): se

produjo un proceso de transformaciones y fusiones que resultó en un menor número de entidades financieras, que cayó de 725 en junio de 1977 a 468 a fines de 1980, o sea una reducción del 35% […] parte de dicha reducción, se debió a decisiones de la autoridad monetaria que dispuso la liquidación o intervención de 61 entidades, o sea alrededor de un 10% de las que, en promedio, existían.

Por lo tanto, un sector que había crecido mucho, pero que redujo sus agentes participantes, que se concentró y aún así generó una gran crisis bancaria, que terminó con la liquidación y/o intervención de más del 10% de las entidades, producto de la irresponsabilidad asumida, parece estar lejos de un gran logro, sino que más bien son el signo de un nítido fracaso.

A todo esto, por supuesto, es necesario sumarle su contrapartida en la economía real, dado que la contracara de este proceso de quiebras bancarias, corridas y crisis representó que miles de empresas no financieras también desaparecieran, producto -precisamente- del excesivo apalancamiento especulativo y del endeudamiento en el cual habían caído, y que la reforma financiera de 1977 alentaba. Ya que muchas empresas, a partir de determinado momento, sin la posibilidad de seguir accediendo al crédito para mantener sus actividades, debieron sucumbir. Algo también reconocido por Martínez de Hoz:

Al nerviosismo en el campo financiero originado en el cierre de entidades a partir de marzo de 1980, se sumó el hecho de que muchas de las empresas que habían basado su evolución en el endeudamiento empezaron a llegar al fin de su camino”.(Martínez de Hoz, 1991: 231).

Ante todo esto, la explicación de Martínez de Hoz es, nuevamente, desreponsabilizarse. Pues si bien admite que decenas de entidades actuaron de manera irresponsable, muchas quebraron, otras ya no tenían fondos con los cuales responder y que el fue el propio Banco Central el que decidió intervenir y liquidar a más del 10% de los agentes del sistema, también dice -de manera más que llamativa- que la reacción del mercado, envuelto en un caos, fue totalmente injustificada frente a todo ello:

en su primer momento la liquidación del BIR produjo una sobrerreacción en el mercado financiero, de tal forma que se corrió el serio riesgo de una caída en cadena de instituciones financieras y empresarias, totalmente injustificada. (Martínez de Hoz, 1981: 86).

Según su mirada, los problemas estructurales que se estaban presentando, y estallando en todos los frentes, no fueron culpa de su gestión o de su reforma, sino de “la falta de adaptación a un mercado financiero que fue objeto de una transformación estructural” (Martínez de Hoz, 1981: 78). Es decir, no reconoce fallos propios o de diseño, sino que los inconvenientes fueron culpa del sistema y de los agentes bancarios y financieros que no supieron adaptarse a su reforma, pero no de él.

Esto es todavía peor cuando le toca hacer la evaluación global de la reforma financiera. Ya habíamos visto que él mismo reconoció que hizo subir muchísimo la mora y que encareció el crédito. También que desembocó en una crisis bancaria y en la quiebra de más del 10% de las entidades existentes. Por su parte, admite, de igual modo, que la reforma no sirvió para alentar ni la responsabilidad ni la competencia:

Como postulado general, independientemente de la especialización en materia bancaria, si el principio orientador era la libertad con competencia y responsabilidad, estos requisitos no resultaron cumplidos. (Martínez de Hoz, 1991: 164).

No obstante todo esto, todos signos indisimulables del fracaso de sus objetivos y de su funcionamiento, señala que igualmente valió la pena llevar a cabo su reforma, porque, más allá de los altos costos que pagó la sociedad, eran el precio necesario con tal de vivir en libertad:

El establecimiento de un sistema basado en la libertad tiene un precio y hay que estar dispuesto a pagarlo. El aprendizaje de vivir en libertad y de ejercerlo con responsabilidad también es necesario transitarlo y a veces resulta doloroso. (Martínez de Hoz, 1991: 161).

Su conclusión global, es que, finalmente, la crisis bancaria fue, en todo caso la muestra de que él había construido un sistema sólido, ya que, a pesar de todo, el mercado financiero logró sobrevivir:

La crisis de 1980 fue el episodio más negativo al que tuvimos que hacer frente en todo el curso de la ejecución de nuestro programa, pero dejó como saldo positivo la consolidación de un sistema apoyado en la libertad de mercado. (Martínez de Hoz, 2014: 339).

Es decir, el único beneficio que rescata es que el sistema financiero que logró mantenerse es uno basado en la libertad, siendo entonces un logro ya no económico (o basando en la eficiencia) sino uno simplemente ideológico.

De manera prácticamente consecutiva, cuando lo peor de la crisis bancaria empezó a tocar piso y a estabilizarse, comenzó una crisis cambiaria, producto de que en marzo de 1981 se produciría el recambio presidencial, lo cual hacía temer que hubiera nuevas pautas cambiarias y que hubiera una devaluación. Es que al comenzar el año 1979 Martínez de Hoz había puesto en funcionamiento un sistema de devaluaciones anticipadas llamado “la tablita”, que fue utilizado como ancla anti-inflacionaria y para dar certidumbres cambiarias hacia el futuro. El problema es que, dicho sistema, permanentemente empezó a moverse detrás de la inflación, produciendo como su consecuencia un tipo de cambio cada vez más apreciado. A su vez, la apreciación cambiaria no solo era creciente en el tiempo, y por ende, cada vez más esperable que se corrija de modo explosivo, sino que causaba también un profundo déficit comercial, que reforzaba la idea de que irrumpiría una devaluación para corregir ambos aspectos. Ante esta situación, los agentes económicos visualizaban que dicha corrección cambiaria ocurriría en el mencionado recambio de autoridades de marzo de 1981, generando entonces un clima de problemas e incertidumbres de todo tipo. Aunque esta crisis no será abordada aquí, sino que ya fue tratada en otro lugar (Zícari, 2023b), vale la pena mencionarla.

A su vez, mientras se estaban produciendo la crisis bancaria y luego la cambiaria, poco a poco, comenzó a hacerse patente una tercera crisis, referida a otro aspecto analizado en este trabajo: la crisis causada por el exceso de endeudamiento. El comienzo de las dificultades para el acceso al financiamiento externo Martínez de Hoz lo ubica al comenzar el año 1981, cuando

luego de la asunción de su cargo por el presidente Reagan, el nuevo presidente de la Reserva Federal de los Estados Unidos, Paul Volcker, con la finalidad de reducir la inflación en ese país, impulsó un fuerte incremento en las tasas de interés […] que repercutió inmediatamente sobre las tasas internacionales, especialmente en la tasa interbancaria de Londres (LIBOR). (Martínez de Hoz, 1991: 188).

Pero él, muy a su usanza, se despega de las responsabilidades que pudiera implicar dicha crisis de deuda. Así explica:

la deuda total [al iniciar mi gestión] era cercana a los 8 mil millones de dólares y había que hacer toda una enorme reforma estructural […] ¡El endeudamiento era esencial! Se podría haber evitado no haciendo nada [Así] Cuando terminó el gobierno militar la deuda era de 45 mil millones de dólares, y una parte corresponde a cuando se estatizó la deuda privada, cosa que nosotros no habíamos hecho; así que no pueden decir que yo fui el culpable (Minuto Uno 17/03/2013).

En su discurso se reconoce que hubo un crecimiento descomunal del endeudamiento y que eso generó crisis y problemas, sin embargo, él se desvincula de todo ello. Para lo cual, hace una lectura totalmente alejada de la realidad, llegando a afirmar que en su gestión

Nuestra política fue en este sentido equilibrada, sin llegar al extremo de un endeudamiento excesivo que pudiera poner en peligro sus posibilidades de pago. (Martínez de Hoz, 1981: 46).

Llamativamente, apenas un año después de que Martínez de Hoz hubiera dejado su puesto, el país entró en cesación de pagos porque el nivel de deuda que había tomado era inmanejable.

Conclusión: justificar la valorización financiera

A lo largo de este trabajo se ha intentado repasar las explicaciones que dio Martínez de Hoz con respecto al nuevo modelo económico que impuso al país durante su gestión como ministro (1976-1981). Para ello se buscó dar lugar a dos aspectos centrales de la transformación económica operada, en la cual se pasó, como suele describirlo él, de un modelo "cerrado y estatista" a uno de "libertad y competencia", siendo la reforma financiera de junio de 1977 y las políticas de endeudamiento indispensables para estos objetivos. A su vez, para complementar el análisis, se ofreció información estadística como también el de las consecuencias directas de las políticas implementadas y que fueron indicadores indisimulables de su gestión: las crisis y estragos que comenzaron a explotar por doquier.

Con respecto a la reforma financiera, se vio que más allá de las buenas intenciones de promover un sistema más moderno, flexible y libre, los indicadores concretos de sus resultados fueron pocos: solo se observa el crecimiento de la intermediación financiera durante esos años a costa de sacrificar otros sectores de la economía como el industrial. El resto de los indicadores, según reconoce el propio Martínez de Hoz, fueron desastrosos: subió la morosidad, se encareció el crédito, los agentes no se adaptaron a las nuevas pautas, se alentó la especulación frente a la producción, hubieron corridas bancarias, se liquidaron bancos, se concentró el sistema, creció la emisión monetaria, no se promovió la competencia y la postre hubo crisis y quiebras. Por lo tanto, parece difícil postular que la reforma haya ofrecido resultados halagadores.

Con respecto al endeudamiento, la situación no es mejor. Martínez de Hoz identifica al crecimiento del endeudamiento como una virtud remarcable de su gestión, pues mostró que el país se había vuelvo confiable frente al exterior. Incluso agregó:

También el sector privado se benefició con el financiamiento externo para la instalación de nuevas plantas industriales y reequipamiento de las existentes, en rubros tan diversos como el metalúrgico, siderúrgico, celulósico, textil, petroquímico, cemento, aceites, vegetales. (Martínez de Hoz, 1991: 185).

Igualmente, de atender únicamente al discurso de Martínez de Hoz, se pensaría que los sectores productivos, industriales y la economía en general, de ser ciertas sus afirmaciones, deberían haber crecido muchísimo durante su mandato. Sin embargo, el PBI prácticamente estuvo estancado. Algo que también admite, pero, como siempre, tiene una excusa para explicar ello. Así afirma:

Evidentemente, el propósito del cambio era sentar las bases para un crecimiento mucho mayor una vez adecuada la economía a las nuevas reglas; pero el tránsito por un período de menor ritmo de crecimiento como consecuencia de tal modificación era inevitable. (Martínez de Hoz, 1981: 211).

De todos modos, tras reconocer que el país no creció durante sus años como ministro y que solo se endeudó, vemos también que la situación con respecto al abuso del crédito desembocaría en otra crisis, con un sonoro default un año después de abandonar su gestión, y una herencia que durante décadas costaría resolver, derivando muchos problemas para el país producto del alto endeudamiento contraído. Por lo cual, también en este plano los resultados ofrecidos con respecto a los mecanismos, modos y objetivos propuestos resultaron un fiasco imposible de negar.

En todo caso, las lecciones que deja repasar las explicaciones de Martínez de Hoz, ofrecen el enorme valor de poder escuchar y entender las formas en las cuales los máximos protagonistas de una etapa histórica compleja diseñaron y llevaron a cabo su obrar. Además, sirve para entender sus fundamentos teóricos y adscripciones ideológicas, para, finalmente, poder contrastar todo ello con los resultados concretos. En una palabra, para poder entender cómo operaron las propuestas neoliberales en el pasado para así aprender y, ojalá, no volver a repetirlas en el futuro.