Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink1. Introducción

Con posterioridad a la crisis del año 2008, la industria de maquinaria agrícola atraviesa una recomposición a nivel mundial. Si bien su estructura de mercado se caracteriza por la alta concentración económica, actualmente se asiste a una mayor presión competitiva, la cual modifica las barreras a la entrada que caracterizaron históricamente a dicha industria, siendo diversos los factores que explican este proceso (Lavarello, Bil, Vidosa y Langard, 2019):

i) una sobreproducción que se profundiza entre el período 2013 y 2017, parcialmente absorbida desde el año 2018 con la leve recuperación de los precios de las materias primas agrícolas; ii) las principales firmas globales están preparándose para expandirse sobre una demanda que se recupera a tasas menores que el período previo al 2013, con una reconfiguración de sus cadenas de aprovisionamiento; iii) contra toda visión de estructura de mercado estable, se agudiza la rivalidad intra-sectorial entre las firmas, mediante absorción y/o alianzas con empresas en los nuevos segmentos, en los que el control de ciertos activos complementarios, la batalla entre distintos estándares y las plataformas de datos pasan a ser los principales espacios de cooperación y rivalidad.

En este marco de crisis y recomposición de la industria de la maquinaria agrícola, el presente trabajo aborda el interrogante acerca de cuál ha sido la estrategia de difusión de los estándares por parte de los principales jugadores mundiales de maquinaria agrícola, desde una perspectiva de organización industrial.

Los aportes originales de esta disciplina hicieron hincapié en el análisis de las barreras a la entrada y de las alianzas en el marco de las concentradas estructuras de la industria global, durante el estable período de la industrialización fordista (Bain, 1962; Sylos Labini, 1962). Desde esa perspectiva, los estándares y las normas técnicas se encontraban definidas como elementos de base “exógenos” que establecían, junto a otros elementos regulatorios, la tecnología, las preferencias de los consumidores y la estructura de mercado de las industrias. Desde los años ochenta, con la revolución tecnológica de las TIC [tecnologías de la información y la comunicación], y la creciente globalización de las industrias, estas estructuras de mercado estables se vieron puestas en tensión con nuevos dispositivos y aplicaciones electrónicas, que abren una nueva fase de establecimiento de estándares. Los mismos resultan esenciales para definir nuevos sistemas técnicos y dado ese requisito, no dejan de estar exentos de la necesidad de acuerdo entre distintos jugadores mundiales (Chesnais, 1995).

En este marco de reestructuración del mercado, el estudio de los patrones de adopción del estándar ISOBUS permite identificar como se reconfigura la industria de maquinaria agrícola frente a la convergencia entre las trayectorias tecnológicas de esta industria y las nuevas tecnologías digitales. La adopción de estándares comunes para la interconexión física y la compatibilidad de datos generados por los distintos equipos se constituye como el principal espacio de estrategias de las grandes firmas de estas industrias. A partir de la definición de las funciones de dicho estándar se delimita la coordinación entre equipos de trabajo. Frente a ello, las firmas de la industria de maquinaria agrícola presentan distintas estrategias, transformando al sector en una de las principales áreas de expansión de la revolución tecnológica de las TICs, fundamentalmente en lo que respecta a la difusión potencial de la Inteligencia Artificial, la robótica, la impresión 3D, y el Internet de las cosas (IoT).

En Argentina, la industria de maquinaria agrícola enfrenta múltiples desafíos para la adopción del estándar ISOBUS. Tal como señala la literatura especializada, los obstáculos se vinculan a cuestiones referentes a la oferta, así como también a la demanda del sector. En cuanto a la demanda local, en los últimos años, se observa un crecimiento en la difusión de las tecnologías asociadas a la Agricultura Digital, abriendo posibilidades de procesamiento, transmisión y reutilización de los datos generados por la Agricultura de Precisión (AdeP) (Melchiori, Albarenque y Kemerer, 2018 y Villarroel, Scaramuzza y Vélez, 2018). Sin embargo, la adopción y el éxito de las nuevas tecnologías en la agricultura siguen dependiendo del desarrollo de capacidades internas que permitan a los productores, por una parte, seleccionar, aplicar y utilizar correctamente esas tecnologías y, por otra, interactuar y aprender con ellas (Gutman y Robert, 2013). Por otro lado, en lo que respecta a la oferta, la difusión de las tecnologías 4.0 se enfrenta al obstáculo de que la convergencia entre las competencias de las tecnologías digitales y las capacidades metal-mecánicas aún es limitada. Las firmas de software -vinculadas a la Agricultura Digital-, las especializadas en AdeP y las de fabricación de maquinaria agrícola proveen directamente al sector agropecuario, sin integrar sus procesos de producción con los otros segmentos (Lachman, Cappelletti y López, 2018).

En este contexto, el presente trabajo parte de interrogantes más bien vinculados a la oferta del sector de maquinaria agrícola, para indagar en el modo en que se desarrollan los procesos de innovación e incorporación de las nuevas tecnologías en la maquinaria agrícola a escala global y reflexionar cómo ello repercute en la industria local. En esta línea, el objetivo es analizar los patrones de adopción de estándares, por parte de las empresas internacionales de maquinaria agrícola y de agricultura de precisión, en el marco de las nuevas tecnologías asociadas a la denominada “agricultura 4.0” (Ag4.0). Para ello, se sistematiza la base de datos AEF-ISOBUS -de acceso público y disponible en línea (AEF, 2019b)-, la cual contiene información sobre las funcionalidades del estándar ISOBUS que implementan los dispositivos electrónicos alojados en la maquinaria agrícola.

El análisis se organiza en los siguientes ejes. En primer lugar, se exponen los elementos teóricos que fundamentan a los interrogantes que guían el trabajo. Luego, se analizan los cambios que se están produciendo en la estructura de la industria global de maquinaria agrícola y cómo los distintos tipos de firma (o Grupo) han cambiado sus estrategias, haciendo hincapié en la convergencia entre las tecnologías metalmecánicas y digitales. En la siguiente sección se detallan algunas especificidades técnicas del estándar ISOBUS y las oportunidades y/o barreras que este supone para la industria metalmecánica frente a la difusión de la Ag4.0. En cuarto lugar, se busca identificar los distintos patrones de adopción del estándar ISOBUS entre las principales empresas internacionales. Finalmente, se presentan algunas reflexiones sobre los escenarios que se abren para las empresas argentinas de maquinaria agrícola.

2. Marco conceptual: barreras y desafíos para la estandarización frente a la concentración de las estructuras económicas

En el marco de la economía de la innovación, diversos trabajos argumentan que durante la década de 1980 la revolución microelectrónica, y luego la difusión de las TICs, dieron lugar a la emergencia de un nuevo paradigma tecno-económico con implicancias mayores en las estructuras industriales (Freeman y Pérez, 1988 y Freeman y Soete, 1994). En tanto transversales, estas tecnologías generarían oportunidades de desarrollo de nuevas actividades y afectarían al conjunto de las industrias.

Asimismo, por su parte, las transformaciones contemporáneas en la industria de maquinaria agrícola mundial, invitan a revisar los trabajos clásicos de la organización Industrial de los años sesenta, particularmente los trabajos de Bain (1962) y Sylos Labini (1962), los cuales sostenían la existencia de estables barreras a la entrada. Lejos de descartar este abordaje, como preconizaron los enfoques basados en la teoría de los juegos (Dixit, 1982), se trata de introducir una serie de modificaciones para adaptarlo al contexto competitivo actual.

Como afirma Chesnais (1995), quien actualiza el enfoque de organización industrial norteamericano al análisis de la concentración económica mundial, la principal modificación se refiere a la naturaleza de la fuente de ventajas absolutas de costos, la cual ya no estaría asociada al acceso exclusivo a una materia prima o un insumo “físico” a bajo costo, sino a conocimientos e información codificada que exigen formación para descifrarlos y conocimientos tácitos (por lo tanto apropiables) encarnados en las capacidades y rutinas de las firmas. La segunda modificación al enfoque original señalada por Chesnais (1995) refiere a la dimensión tiempo, esto es, la velocidad con que se desarrollan los aprendizajes y las innovaciones. Este aspecto fue dejado de lado en el marco de la industria fordista, en la que la estabilidad de los productos y procesos existentes limitaba la competencia a diferenciaciones menores, la competencia vía precios o la expansión de la capacidad productiva sobre tecnologías existentes. Con el acortamiento de los ciclos innovativos se hace de la tecnología una herramienta central para prevenir y anticipar la entrada de nuevos competidores. La tercera modificación es la consideración del carácter sistémico de la innovación, que involucra el desarrollo de una serie de nuevos productos y nuevos procesos complementarios (Delapierre y Mytelka, 1988). En este marco resulta crucial tener en cuenta la colaboración entre los grandes grupos líderes de la industria global para organizar los aprendizajes y las complementariedades entre numerosos tipos de productos fabricados por distintos tipos de firmas, pertenecientes a diferentes sectores.

Luego con la aceleración de la competencia, en donde la tecnología asume un carácter sistémico y el tiempo pasa a ser una dimensión clave, la definición de los estándares y normas técnicas resultan claves en el escenario de operaciones de las grandes firmas. La estandarización no es nueva, se remonta al siglo XIX y se acelera y extiende en forma constante durante el período fordista, con la producción en masa para definir productos y procesos. Quienes llevaban la iniciativa en la definición de los estándares y su difusión eran las empresas que actuaban en un determinado sector, en el espacio nacional. Cuando no era así, los estándares eran establecidos sobre la égida de los organismos públicos de los Estados Nación encargados de la normalización, con participación de las empresas de cada sector. El establecimiento de un estándar se realizaba bajo la exigencia de nuevas tecnologías, pero también afectaba a posiciones ocupadas inicialmente en el mercado, en función del poder relativo (la correlación de fuerzas) de las organizaciones y empresas involucradas, en términos financieros u organizacionales, o simplemente porque lideraron el proceso ante el agotamiento de una tecnología previa (Chesnais, 2013).

Con la constitución de industrias globales el proceso de formación de estándares dejó de ser nacional (Chesnais, 1994). Inicialmente este proceso pasó a ser internacional y primó la cooperación y la negociación entre organismos nacionales, ya sea por la imposición de las normas del país líder y/o el consenso jerarquizado entre países, o porque el producto se imponía por la competencia emergiendo un estándar “de facto” como fue el caso de los productos “compatibles IBM”2 y otros. En la actualidad, en el marco de la economía mundial, los estándares se definen crecientemente por coaliciones entre empresas, constituidas por las alianzas tecnológicas entre las mismas, sin que participen todos los intereses de usuarios y políticos de los países que debieran ser considerados (Teece, 2018).

Conviene aclarar que a diferencia de las industrias de tecnologías avanzadas que analiza Chesnais (1994), en el caso de la industria de maquinaria agrícola la estandarización no involucra los nuevos productos, sino la complementariedad entre productos cuyo origen data de fines del siglo XIX y las distintas oleadas de las TIC. Con la irrupción de la Ag4.0, entendida como nuevo campo de difusión de las TIC, la complejidad de los sistemas técnicos impone la combinación de tecnologías y elementos diferenciados. Esto lleva a ampliar el tipo de industrias y actividades involucradas para definir conjuntamente las normas de interconexión. Cuestión que plantea la necesidad de organizar empresas con bases de conocimientos y productos muy diferentes a partir de estándares en la interfaz, para así asegurar las condiciones de captación y procesamiento de información sobre una base común (IoF2020, 2018, Wolfert, Ge, Verdouw y Bogaardt, 2017 y Teece, 2018).

Luego, la definición de los estándares pasa a ser un aspecto central en la nueva organización que deriva de la concentración económica de la industria global, incluyendo el vínculo con firmas de otros sectores. Los cambios en la estructura de mercado de la industria de maquinaria agrícola y cómo estas se articulan a través de alianzas internas y externas al sector es un primer paso para entender quienes definirán la dinámica frente a la nueva organización de la industria. Aspecto no menor para el conjunto de países de América Latina que, en tanto usuarios de las nuevas tecnologías, no cuentan con políticas explícitas para intervenir en estas instancias de definición de los nuevos estándares que seguramente moldearán una de las principales actividades que definen su especialización productiva, como lo son las actividades agrícolas.

2.1. Cambios recientes en la industria de maquinaria agrícola mundial

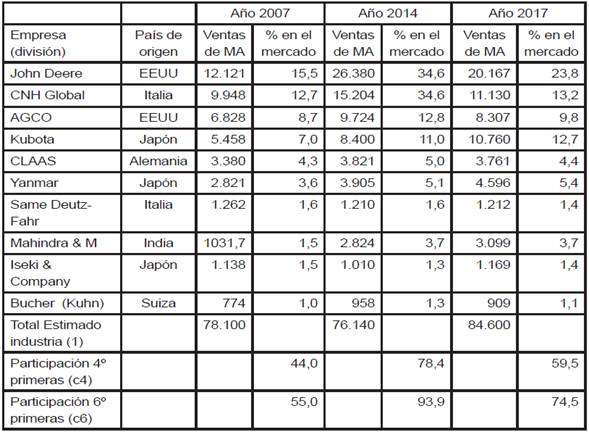

Los trabajos que analizaron la evolución de la industria de maquinaria agrícola a nivel global revelan la coexistencia de grandes jugadores globales, con una multiplicidad de fabricantes de alcance regional y/o nacional (Mehta y Gross, 2009; Lavarello y Goldstein, 2011). A fin de actualizar la caracterización de la evolución reciente de la estructura de mercado del sector a nivel internacional, se ha llevado adelante una búsqueda de fuentes primarias -informes de ganancia para inversores de las principales empresas- y fuentes secundarias -informes sectoriales disponibles-.

Cuadro 1. Principales empresas de producción de maquinaria agrícola (MA) -datos de ingresos- (2007-2017)

El Cuadro 1 muestra el carácter estratificado de la competencia, una de las características de esta industria, con pocas empresas de alcance global y muchas con alcance regional o local (Lavarello y Goldstein, 2011; Lavarello, et al., 2019). Si bien hay más de 1.500 firmas que fabrican maquinaria agrícola a nivel global (de las cuales 1.100 se encuentran en Estados Unidos), sólo 6 empresas multinacionales tienen fuerte presencia a través de una expansión de sus capacidades de producción y distribución a escala global, concentrando más del 50% del mercado global en el año 2017.

Las empresas listadas en el Cuadro 1, a su vez pueden ser divididas en tres grupos mediante las siguientes caracterizaciones:

i) grandes multinacionales “multi-producto” con una gama completa de equipos (fullliners): John Deere & Company, CNH Global y AGCO, las cuales operan en todos los segmentos de manera muy concentrada; ii) empresas que partiendo de una base nacional concentrada ya disputan los mercados globales en todos los segmentos: Kubota y Yanmar; iii) y empresas especializadas de base regional como CLAAS, Deutz-Fahr, Mahindra&Mahindra, Iseki, Bucher Industries y Kverneland que han logrado su expansión, a partir de una “estrategia especializada regional/global”.

Es de destacar que en el segundo y tercer grupo aparecen empresas multinacionales japonesas y de India que compiten con las grandes empresas dominantes en el sector. De hecho, Kubota en el año 2017 ya alcanzó el tercer puesto en el ranking, consolidando esta tendencia; y la empresa india Mahindra & Mahindra ha incrementado su parte de mercado, apoyada en una importante expansión de sus ventas locales, que la colocan en una situación de fuerte competencia frente a las empresas líderes de la industria global. Como contracara del crecimiento de estas empresas, en el Cuadro 1 se puede apreciar que, entre el año 2014 y el año 2017, las principales empresas globales perdieron participación en el total de ventas. Este es el caso de John Deere, Case New Holland y AGCO. Frente a ello, las empresas respondieron con una estrategia tecnológica más agresiva buscando crear paquetes tecnológicos que incluyan no solo la electrónica sino también las tecnologías digitales (Lavarello, et al., 2019).

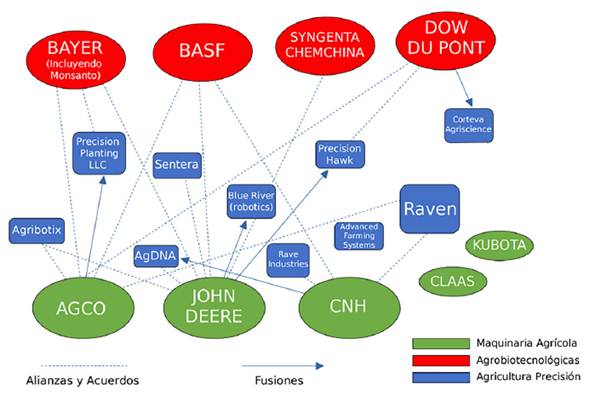

Con la emergencia de la agricultura de precisión en los años noventa, y posteriormente el desarrollo de servicios y plataformas de datos, la maquinaria agrícola (tractores, cosechadoras, pulverizadoras, sembradoras, etc.) comienza a equiparse con herramientas digitales como sensores remotos, imágenes aéreas, acceso a servidores remotos. En este marco, las empresas de fabricación de maquinaria y equipos agrícolas (como Deere&Co., CNH y AGCO) están realizando inversiones en empresas de “agricultura de precisión” y empresas de manejo de grandes volúmenes de datos (Big Data). Esto evidencia la búsqueda por parte de los grandes grupos líderes por controlar las plataformas digitales en el negocio de la maquinaria agrícola. De ahí la participación en estas alianzas de compañías proveedoras de tecnologías asociadas a la recolección, procesamiento y aplicación de datos en la cadena de la maquinaria.

En el Gráfico 1 ilustramos las características de estas relaciones de rivalidad y cooperación. Se evidencia que estas relaciones van más allá de los límites tradicionales entre distintas industrias. Por un lado, se observan alianzas entre las empresas de maquinaria agrícola y las grandes multinacionales de agroquímicos y agrobiotecnología. Este es el caso de la empresa John Deere, que mantiene alianzas estratégicas con grandes empresas de plaguicidas y semillas. Por su parte, AGCO cuenta con tres alianzas y CNH con una de estas empresas. El móvil de las alianzas es compartir datos extraídos de distintas fuentes y fundamentalmente establecer plataformas comunes para su captación y procesamiento. La industria de maquinaria agrícola parece haber demostrado un mayor control de los activos estratégicos fundamentales para liderar el proceso de difusión del paquete tecnológico. La disputa se manifestaría más bien, a nivel intra-sectorial. En contraste con las relaciones de cooperación intersectorial, predomina la rivalidad entre las grandes multinacionales de la maquinaria agrícola, evidenciada en la pelea entre John Deere y AGCO por la adquisición de la empresa de agricultura de precisión Precision Planting LLC a Monsanto en el año 2017 (previo a quedar controlada por Bayer). Pareciera revelarse por el momento una rivalidad entre los grandes grupos de maquinaria agrícola por el control de empresas de agricultura de precisión, robótica, servicios de Big Data y computación en la nube. Por el contrario, predominan las alianzas intersectoriales, entre distintas industrias que operan a partir de la economía digital, la de maquinaria y la biológica.

Con relación a la sección siguiente discutiremos cómo frente a las oportunidades mayores de la Ag4.0, la adopción de estándares comunes para la interconexión física y la compatibilidad de los datos generados por los distintos equipos se constituye como el principal espacio de cooperación y rivalidad en el que se están definiendo nuevas jerarquías entre las grandes firmas de estas industrias.

3. El estándar ISOBUS frente a las oportunidades de la Ag4.0

Ante las reestructuraciones descritas resulta crucial discutir cómo los distintos tipos de firmas líderes van adoptando estándares, buscando expandir (o mantener) sus partes de mercado y aprovechar las economías de red, a partir de una mayor conectividad entre distintos dispositivos electrónicos incorporados a las maquinarias agrícolas. En esta línea, luego se indaga en forma exploratoria cómo el pasaje de estándares cerrados hacia otros abiertos, principalmente el caso del ISOBUS, que regula la comunicación de datos entre los dispositivos electrónicos localizados en tractores e implementos, abre nuevos interrogantes sobre la organización de esta industria a escala global y su impacto sobre las empresas de maquinaria agrícola en países en desarrollo.

3.1. Oportunidades y obstáculos en la difusión de la Ag4.0

En un plano tecnológico, y haciendo abstracción de las estrategias de las empresas, la industria de maquinaria agrícola es uno de los principales vectores de difusión de la Ag4.0 (CEMA, 2017; Wolfert, et al., 2017; Bonneau, Copingneaux, Probst y Pedersen, 2017; Zambon, Cecchini, Egidi, Saporito y Colantoni, 2019). La misma se encuentra en el centro de un proceso de convergencia tecnológica, aún potencial a nivel internacional, entre tecnologías metalmecánicas preexistentes, la agricultura de precisión y las nuevas tecnologías digitales entre las cuales se destacan:

i) IoT: en un contexto de disminución de costos de los dispositivos electrónicos, se hace masiva su incorporación a máquinas agrícolas convencionales transformándolas en dispositivos inteligentes. Esto es, tractores e implementos equipados con unidades electrónicas, sensores y actuadores inter-conectados a partir de sistemas de comunicaciones de área local o amplia. En particular, a partir de la incorporación de tecnología de comunicación de área amplia como la telefonía móvil, la información dejará de estar sólo disponible en el monitor de la máquina, sino que podrá ser transferida a una plataforma remota, en combinación con información satelital para su gestión. Actualmente es una novedad, y diversos estudios prevén que se difundirá masivamente, tal que las máquinas y sus monitores estarán conectados a través de la nube y redes de comunicación para observar en tiempo real la tarea de las máquinas en el campo para alertar y controlar, enviando alarmas por celular cuando una máquina funcione fuera de norma;

ii) Máquinas agrícolas autónomas o semi-autónomas. Conducción y aplicaciones activadas por GPS u otros sistemas con sensores compatibles y correcciones satelitales (como el NavCom StarFire de John Deere). La automatización y la robótica pueden contribuir a la eficiencia en el uso de los fertilizantes y agroquímicos, mediante objetivos y operaciones más precisas, a través de la conducción auto guiada. Sistemas automatizados que posibilitarán que equipos de siembra, cosecha y pulverización se autoajusten frente a distintos parámetros sin o con escasa interacción humana. Por ejemplo, si la máquina enfrentara desniveles en el suelo, podría autorregularse y adaptarse. Los avances recientes en cosechadoras permiten la visualización en tiempo real del flujo del cultivo dentro de la cosechadora;

iii) Big Data y analítica: interpretación de datos obtenidos a partir de sensores en campo y sensores satelitales (suelo, calidad, irrigación, clima, pestes), que serán almacenados en la Nube y sujetos a análisis avanzado, con modelización a partir de plataformas de gestión de datos;

iv) Inteligencia Artificial: aplicación de aprendizaje de máquina para predicción y clasificación. En la actualidad existen patentes (Deere & Company’s U.S. Patent 8396597) de vehículos autónomos trabajando en campo de forma colaborativa para lo cual a partir de los datos recolectados desde cámaras de video y sensores detectan objetos, predicen y trazan trayectorias adecuados de trabajo.

El proceso de convergencia tecnológico descrito contribuiría, por un lado, al mayor control y optimización de los procesos productivos asegurando en forma autónoma que la producción se ajuste a los requisitos de producción rentables, aún si existen desviaciones asociadas a las condiciones climáticas, edafológicas, pestes, etc. Por otro lado, y quizás el gran aporte del Big data, es el de brindar modelos predictivos (de rendimiento, de alimentación animal, etc.), que faciliten la planificación de tareas agrícolas y la creación de nuevos servicios de posventa de equipamiento y suministros.

Ahora bien, los principales desafíos para la difusión de la Ag4.0 son, por un lado, el desarrollo de redes de comunicación y por el otro, la adopción de estándares que aseguren la interoperabilidad, la compatibilidad y la comunicación entre dispositivos. La difusión de la Ag4.0, en tanto tecnología de redes, involucra una arquitectura en distintas capas desde las más bajas asociadas a los distintos dispositivos físicos que generan los datos, hasta las más altas de prestación de servicios a partir de la puesta en valor de los datos. Esta arquitectura presenta un conjunto de puntos críticos, en la conectividad entre dispositivos que buscan solucionarse ya sea mediante redes de comunicación que cubren eficientemente una amplia área rural con baja potencia (LPWA como LoRaWAN (LoRa-Alliance, 2017), SigFox3 o nuevas generaciones de redes de telefonía de quinta generación (5G) (ITU, 2019)).

Por su parte, el aprovechamiento de las oportunidades de interoperabilidad y portabilidad entre distintos dispositivos de maquinaria agrícola requiere la adopción de estándares para la regulación de las máquinas, calidad de trabajo y los flujos de producción. La difusión de los estándares posibilita una organización modular de la electrónica en el agro en base a prestaciones en el marco de una intensa competencia entre distintos diseños, sin importar el proveedor y su ecosistema. Luego, la separación de la maquinaria agrícola de la electrónica favorece los mecanismos competitivos, además de facilitar la reutilización de dispositivos, resultando en un menor costo de adquisición y de instalación.

Posteriormente, en caso de generalizarse la adopción de estándares abiertos de datos, la convergencia ofrece potenciales oportunidades de incrementos en la productividad del proceso productivo agrícola, a partir de su mayor automatización y/o la gestión en tiempo real en producciones altamente variables, reduciendo tiempos de producción y circulación, a la vez que posibilitaría un uso más eficiente del capital fijo inmovilizado. Independientemente de que este proceso se consolide, es importante interrogarse cuáles son los actores que a partir de su mayor capacidad tecnológica y la adopción de estándares son capaces de apropiar las ganancias extraordinarias que genera esta mayor eficiencia.

3.2. El estándar ISOBUS: origen y funcionalidades que implementa

Después de un período de coexistencia entre distintos estándares privados de las empresas líderes de Maquinaria Agrícola a nivel internacional, desde la década del noventa, algunas firmas han buscado promover la adopción de estándares comunes entre distintos dispositivos electrónicos incorporados (o no) a las maquinarias.

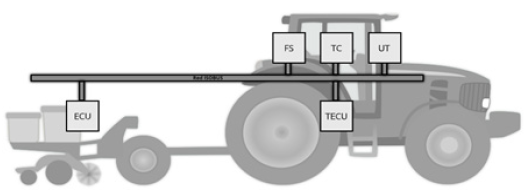

Por su parte, la norma ISO 11783 (ISO-1, 2017), comúnmente llamada ISOBUS, especifica un sistema de comunicación en red para la interconexión e intercambio de datos entre unidades electrónicas de control (ECUs) localizadas en el tractor y los implementos. Esta surge a partir de la incorporación de la electrónica y las tecnologías de la Información y las comunicaciones (TIC) en la maquinaria agrícola, y la necesidad de armonizar a nivel global el método y formato de transferencia de datos entre los diferentes sistemas agrícolas fabricados y usados a nivel internacional (Stone, Benneweis y Van Bergeijk, 2008). En detalle, el Gráfico 2 muestra una red típica ISOBUS donde puede observarse el segmento de red que actúa como columna vertebral del sistema agrícola al cual se interconectan las diferentes ECUs de los implementos y el tractor (TECU) (ISO-9, 2012), algunas de las cuales implementan funciones específicas bien definidas en la norma ISO 117834, como la terminal virtual o universal (UT) (ISO-6, 2018) y el controlador de tareas (TC) (ISO-10, 2015).

Dicho estándar -ISO 11783- se inspira en un desarrollo propietario de mediados de los ochenta por parte de la firma de sembradoras, pulverizadoras e implementos noruega Kverneland, y es adoptado por proveedores especializados de dispositivos de control y agricultura de precisión como Müller Electronik . No obstante, los orígenes de la norma se remontan a los inicios de la década de los noventa, conformándose a partir de otras dos normas ya bien establecidas: la norma alemana DIN 9684 (DIN, 1989) utilizada en vehículos agrícolas y la norma norteamericana SAE J1939 (SAE, 2012) utilizada en vehículos pesados.

Ahora bien, la adopción del estándar ISO11783 por parte de los fabricantes de maquinaria agrícola no fue automática. Esto se debió a la complejidad del estándar y las diferentes interpretaciones posibles de sus funciones, lo que dio lugar a problemas de compatibilidad (por ejemplo un implemento que no comunica adecuadamente con una terminal de un tractor). Por lo que la ausencia de una interpretación común en la que se comparten y se acuerden detalles de implementación en adición al estándar postergó su adopción. Mientras tanto, muchas firmas globales con sus propios estándares privados, como es el caso de John Deere, decidieron adoptar este estándar abierto en una estrategia mixta en la que combina diferentes tipos de estándares con el fin de avanzar en la difusión de sus equipos.

Luego, con el objetivo de difundir el ISOBUS ocho de las grandes firmas globales de Maquinaria Agrícola5 y dos asociaciones6 crearon en el año 2008 una asociación ad hoc, la Agricultural Industry Electronics Foundation (AEF). En la actualidad, esta asociación cuenta con más de 200 afiliados entre los cuales se observan empresas del sector, asociaciones empresarias e instituciones académicas. La membresía general está abierta a cualquier organización o individuo que tenga interés en la electrónica aplicada a las tareas agrícolas. No obstante, el reglamento delimita un conjunto de requisitos financieros y de capacidades tecnológicas que operan como una barrera de entrada a la asociación. Esto se observa fundamentalmente en lo que respecta a la adhesión como parte de lo que el estatuto denomina “Members Core”, categoría que concentra los principales atributos en cuestiones tales como la creación de nuevos grupos de trabajo, la administración de los recursos, los objetivos y calendario de trabajo, entre otros7.

Este proceso comenzó a inicios de los 2000 en los países de origen de las principales industrias de maquinaria agrícola. A fin de unificar criterios de implementación se crearon grupos de trabajo como la Fuerza de Trabajo Norteamericana para la Implementación de ISOBUS (NAIITF) -promovida por Asociación de Industrias de Ingeniería de Estados Unidos (AEM)-, el Grupo Europeo para la Implementación de ISOBUS (IGI) -promovido por la asociación alemana de industrias de ingeniería (VDMA)-, con ausencia de la participación por parte de los países emergentes o en desarrollo, a excepción de la Fuerza de trabajo Brasilera para la implementación de ISOBUS (Força Tarefa ISOBUS, 2019).

Sustituidos todos ellos a partir del 2008 por la AEF, quien si bien no redacta la norma, desde entonces es la encargada de definir las directrices para la implementación y certificación de ISOBUS de una manera estructurada, así como también de la coordinación en las mejoras tecnológicas sobre el estándar -bus de alta velocidad, conectividad inalámbrica entre dispositivos, conectividad con la nube, interfaz de datos extendida con el sistema de gestión de información, etc.- mediante la conformación de diferentes grupos de trabajo integrados por sus afiliados.

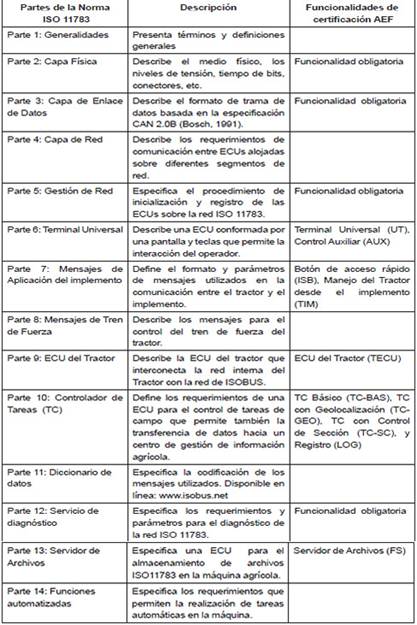

Respecto a las directrices para la implementación y certificación de la norma ISOBUS, AEF definió una serie de criterios mínimos y funcionalidades modulares e independientes de certificación. Para que un dispositivo electrónico sea catalogado como ISOBUS compatible debe implementar y certificar las partes 2, 3, 5 y 12 de la norma obligatoriamente (ver Anexo Cuadro 2). En materia de cumplimiento (enforcement) de la norma, ISOBUS requiere ser evaluada mediante un test de conformidad. Para poder publicar la información en la base de datos AEF ISOBUS los fabricantes deben tener al menos una licencia por empresa y haber sometido exitosamente sus productos a un test de conformidad ISOBUS (AEF, 2019a). A fin de avanzar en la difusión y cumplimiento del estándar, la AEF ha habilitado centros de prueba de conformidad a ISOBUS, de acuerdo con el estándar ISO 11783 y las directrices de la AEF8.

A saber, AEF divide el estándar en módulos independientes basados en funciones bien definidas, a fin de simplificar el proceso de implementación, y certificación; y por lo tanto establecer la compatibilidad entre dispositivos de acuerdo a las funcionalidades implementadas. Entre las funcionalidades actualmente certificadas9 se incluyen (Anexo Cuadro 2):

i) la Terminal Universal (UT) que aborda la capacidad de interacción entre el operador y el tractor y/o implemento mediante la visualización o el ingreso de información, a través de un monitor con teclado; ii) la funcionalidad AUX10, que aborda la capacidad de interactuar con el tractor o el implemento para tareas complejas, a través de dispositivos auxiliares como puede ser un joystick independientemente del uso de UT; iii) un conjunto de funcionalidades asociadas a las tareas agrícolas, como el caso de la funcionalidad TC-BAS que brinda la capacidad de registrar los valores totales acumulados referidos a una tarea de campo -por ejemplo área total trabajada, cantidad total de producto utilizado, etc.-, TC-GEO con la capacidad adicional de adquirir datos basados en posición y tiempo de acuerdo a tareas sitio-específicas, y TC-SC que permite realizar tareas de control por secciones basadas en la posición; iv) la funcionalidad TECU, que tiene la capacidad de ser la computadora del tractor y brindar información sobre este a las demás ECU conectadas a la red ISOBUS; y por último v) la funcionalidad ISB que permite desactivar de forma rápida funciones sobre un implemento que se encuentra trabajando en segundo plano.

Hasta el momento, la norma ISO 11783 se centró fuertemente en la estandarización de la interfaz de comunicación y formato de datos dentro de la maquinaria agrícola. Aunque incluye aspectos sobre el intercambio de datos entre el TC y el sistema de información de gestión (FMIS) remoto, mediante la definición del formato de datos ISOXML (ISO-10, 2015), no define una interfaz de comunicación entre el TC y el FMIS. Además el formato ISOXML aún en la actualidad no es considerado como estándar internacional para la comunicación con el FMIS, por lo que existe un problema de interoperabilidad entre sistemas de gestión lo que limita el desarrollo de aplicaciones relacionadas a la Ag4.0. Contar con una interfaz de comunicación y formato de datos estándar es un requisito para asegurar la transferencia directa de datos basada en archivos que mejoraría significativamente el flujo de datos entre múltiples actores de la cadena de valor agroindustrial (Cema, 2017). En relación a este punto, un grupo de trabajo de la AEF está elaborando una propuesta de especificación para una interfaz de datos extendida con el FMIS (EFDI) mediante la estandarización del método de transferencia y formato de datos para presentar a la ISO11. Con esta nueva incorporación al estándar ISO11783 se espera eliminar el obstáculo de interoperabilidad entre datos a nivel de gestión, dando lugar al despliegue de aplicaciones de valor agregado basadas en conocimiento (IoF2020, 2018).

4. Patrones de adopción del ISOBUS a nivel internacional: análisis a partir de la base de datos AEF

Con el objetivo de analizar los patrones de adopción a nivel internacional del estándar ISO11783 se sistematizó la base de datos AEF-ISOBUS (2019b) que contiene información sobre las compatibilidades entre los distintos productos (tractores, implementos y terminales electrónicas) que adhieren a las funcionalidades del estándar. Esta base, aunque orientada a los usuarios con el objetivo de brindarles un panorama y un método rápido de chequeo sobre dichas compatibilidades, ofrece información detallada de los productos y modelos, según firma. Para la sistematización de la base de datos, se extrajo información de los 909 modelos de dispositivos allí registrados, con el detalle de sus funcionalidades ISOBUS implementadas. A partir de ello, los diferentes productos fueron clasificados por empresas según su origen de capital y tipo de estrategia -grandes empresas multinacionales multi-productos y empresas especializadas a nivel regional o global-.

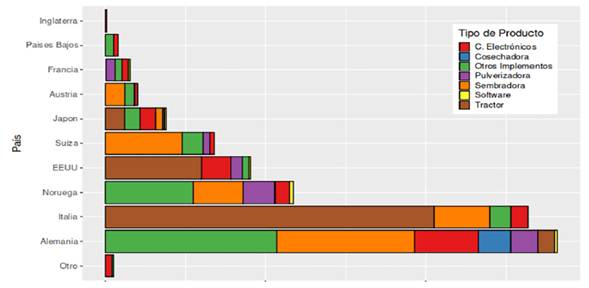

El Gráfico 3 presenta la cantidad de modelos de dispositivos que adoptan el estándar ISOBUS, según el tipo de producto y el país de origen de las empresas fabricantes. Un primer aspecto a destacar es que Alemania, Italia y Noruega son los países cuyas firmas tienen mayor cantidad de modelos de maquinarias y productos de agricultura de precisión que adoptan ISOBUS. Estos son seguidos por Noruega y Estados Unidos, que muestran un importante rezago en cantidad de modelos con ISOBUS, teniendo en cuenta que de este país es el capital de origen de John Deere y AGCO, dos de las tres principales empresas de maquinaria agrícola a nivel mundial.

Gráfico 3. Cantidad de modelos de maquinaria agrícola y productos de agricultura de precisión con estándar ISOBUS: clasificación por país de origen de las empresas. Año 2019*

Respecto del período de sistematización de la base, la descarga fue realizada en julio-agosto 2019, luego en octubre/noviembre 2019 se hicieron chequeos y reclasificaciones, a partir de los cuales no se hallaron nuevos modelos. No obstante, se observó que AEF había agregado una apertura de información que aquí no se utiliza.

El liderazgo de Alemania en la adopción de ISOBUS no es casual debido a que es pionera en impulsar un bus de datos estandarizado en el ámbito agrícola durante la década del ochenta y, en desarrollar las normas correspondientes (como es el caso de la DIN9486 base de la ISO11783 junto con J1939). Alemania, a diferencia de otros países de Europa, tiene un mayor tamaño relativo de las explotaciones agrícolas y se destaca por ser más especializada. Paralelamente, cuenta con una industria de ingeniería mecánica muy desarrollada, siendo su asociación empresaria (VDMA) la que inició los grupos de trabajo a escala nacional, luego extendidos a toda Europa. Estados Unidos, en cambio, tiene una agricultura menos especializada y una industria más concentrada, resultante de un importante proceso de centralización en grupos y con un menor desarrollo relativo de la ingeniería mecánica que Alemania.

Al analizar la variedad de productos en los que se adopta el estándar ISOBUS se puede apreciar que Alemania y Noruega denotan una difusión del estándar en una gama más diversa de productos, mostrando su mayor potencial para explotar las ventajas agronómicas y avanzar en sistemas más complejos de Ag4.0. En contraste, en Estados Unidos e Italia los modelos de tractores son los que dominan la adopción de ISOBUS, aspecto que, como veremos, tiene que ver con su trayectoria histórica. Italia y Estados Unidos se han concentrado históricamente en la producción de tractores, por lo cual es lógico que tengan mayor presencia en la adopción de ISOBUS en este producto. Ahora bien, el tractor fue siempre el producto nodal en el sistema técnico de la maquinaria agrícola, dado que es elemento de fuerza que arrastra a muchos de otros implementos en la tarea de siembra. En efecto, la significativa adopción del estándar ISOBUS en tractores que presentan estas firmas, no solo renueva su histórica estrategia, sino que además refuerza su centralidad en el nuevo sistema técnico de la maquinaria agrícola, que supone la industria 4.0. Esto abre el interrogante sobre la posibilidad que dicha centralidad coloque a las grandes firmas fabricantes de tractores en una posición privilegiada para la captación y “valorización” de los datos generados en el resto de los implementos.

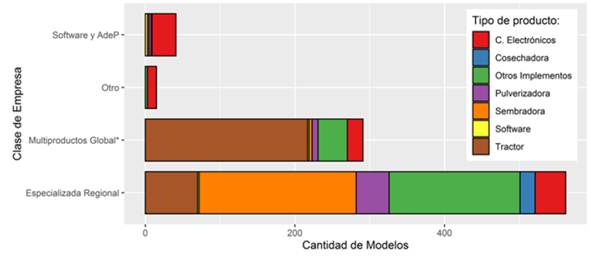

En el Gráfico 4 analizamos la adopción de ISOBUS por tipo de estrategia de las empresas. Es importante destacar que la mayor parte de modelos con el estándar corresponden a empresas multinacionales especializadas. Es de resaltar que son las especializadas las que cuentan con mayor cantidad de modelos con ISOBUS, con una mayor diversificación de productos. Entre estas, predominan las empresas alemanas, de las cuales se destaca CLAAS, aunque incluye una gran cantidad de empresas medianas internacionalizadas. Recién en un segundo lugar se encuentran los grandes conglomerados multi-productos. El predominio del estándar ISOBUS entre empresas especializadas revela un potencial de complementación entre firmas diferentes en el desarrollo de tecnologías de Ag4.0.

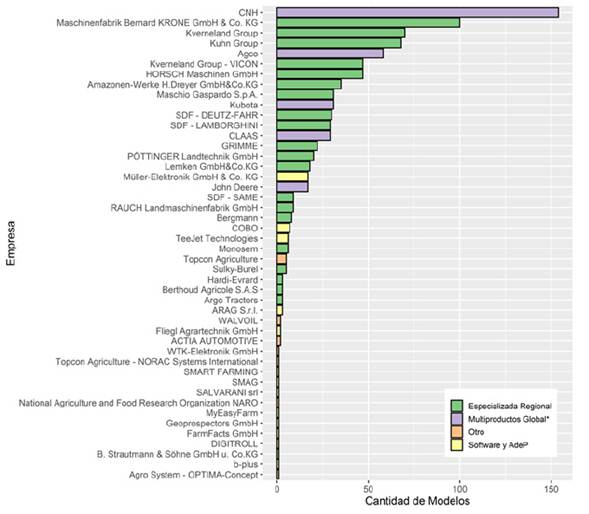

Las multi-productos, que si bien concentran las mayores ventas según lo analizado en la sección 2, adoptan en menor intensidad el estándar ISOBUS. Por su parte, focalizan su adopción en tractores, lo cual refleja su fuerte posicionamiento en ese segmento. El grado de adopción de ISOBUS por empresa confirma que a excepción de CNH, que adoptó tempranamente este estándar abierto, las grandes multinacionales multi-productos no muestran un mayor liderazgo en la cantidad de modelos ISOBUS que las empresas especializadas regionales/globales (Gráfico 5).

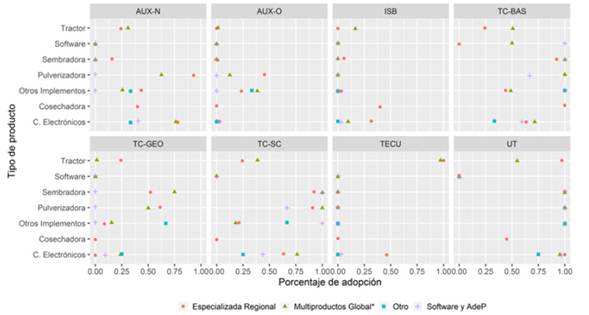

Para completar el panorama presentamos el porcentaje de certificación de cada funcionalidad según tipo de producto y estrategia empresarial (Gráfico 6). Allí es posible ver la adhesión al ISOBUS en la funcionalidad de la unidad de control del tractor TECU, la adopción de la funcionalidad UT como interfaz de visualización y operación; y la funcionalidad TC en sus tres versiones: TC-BAS para el control y registros de tareas básicas en campo, TC-SC para el control por sección y TC-GEO para el control y registros de tareas georreferenciadas en campo.

Gráfico 6. Porcentaje de certificación de funcionalidades por tipo de producto y estrategia de empresa. Año 2019

Podemos apreciar que las grandes firmas multi-producto dominan casi todos los tipos de funcionalidades en el caso de los tractores. Este resultado es lógico, dado que este es su principal producto en adhesión a ISOBUS. Esta mayor adhesión a ISOBUS se manifiesta, como es esperable, en la funcionalidad de la ECU del Tractor (TECU). Las empresas multi-productos también muestran un alto grado de adhesión, muchas veces superando a las firmas con estrategias especializadas en la adhesión de las funcionalidades de todos los otros productos (implementos y dispositivos). Son pocos los productos y las funcionalidades en que los otros tipos de empresas presentan una ventaja significativa en la adopción, en su mayoría nichos particulares (plantadoras, y cosechadoras de papas, arados, tolvas y acoplados). No obstante, un aspecto a resaltar es que las estrategias especializadas regionales muestran una alta proporción de adopción en ciertas funcionalidades clave como es el caso de datos de geolocalización en tractores, pulverizadoras y sembradoras.

En resumen, se evidencia que, si bien las firmas especializadas lideran la adopción del estándar ISOBUS, los grandes grupos multi-productos apuntan a difundir masivamente el estándar a través de su inclusión en el tractor. Aun si no lideran los rubros de implementos en números de modelos con ISOBUS, muestran una adopción en ciertas funcionalidades de datos (TC-BAS y TC-SC) más importante que la de sus pares especializadas globales/regionales. De esta manera, es posible sostener que en la medida que avancen hacia el desarrollo de los otros segmentos de productos podrán generar ventajas vis a vis el resto de la industria, a través de la centralización y valorización de los datos. En el caso que esto sea utilizado como estrategia de fidelización de su marca, los espacios de entrada para las empresas más pequeñas especializadas se van a acotar a ciertos nichos, que por su especificidad, estén fuera del interés de los grandes grupos conglomerales. Queda por indagar a partir de estudios de caso en profundidad si la adhesión a este estándar abrirá la vía para nuevos modelos de negocio en red en los que las firmas con estrategias multi-productos puedan asumir un rol nodal en la centralización de datos y apropiación de rentas sin necesidad de tener propiedad de las empresas de implementos.

5. Reflexiones finales: escenarios posibles para las firmas de maquinaria agrícola argentina

Es posible concluir que la norma ISO11783 es una realidad a nivel global y cualquier estrategia que se oriente a la internacionalización de las firmas se enfrentará con la necesidad de incorporarla. Por su parte, la expansión de las grandes firmas globales multi-producto de maquinaria agrícola en los países de América Latina, en particular Argentina y Brasil, y su mayor involucramiento en la producción de sembradoras y otros implementos plantea un importante desafío para mantener las partes de mercado por parte de la industria local.

Uno de los potenciales efectos de la generalización de los estándares y la posibilidad de acceder a los datos es el desarrollo de nuevos modelos de negocio referidos al servicio de mantenimiento como actividad complementaria en el marco de la “servitización” de las empresas manufactureras y del resto de la cadena agroindustrial. El desarrollo de un mantenimiento preventivo en tiempo real implicaría importantes ahorros en el tiempo de producción de las máquinas y en la gestión agrícola. Aparece la posibilidad de desarrollo de plataformas colaborativas que permiten ya sea el alquiler de equipos disminuyendo costos de capital fijo, así como también ahorros en el capital circulante (insumos, fitosanitarios). Asimismo, más allá de los efectos sobre los tiempos de rotación generales y las ganancias financieras por la liberación de “capital dinero” que esto implica, en el corto plazo se vislumbra una disputa sobre qué actores tienen mayor acceso a los datos para apropiar estos ahorros.

En este marco, se abren oportunidades transitorias de captura de valor agregado a través de la resolución de problemas complejos y/o análisis de datos, en el que emergen nuevas empresas (pequeñas o medianas) desarrolladoras de dispositivos electrónicos (sensores, actuadores ISOBUS compatible, etc.) o aquellas que ya existiendo en otros campos son adaptados a ISOBUS con potencialidad de insertarse en el mercado global. Asimismo, surgen oportunidades transitorias para la emergencia y rápida internacionalización de nuevas empresas desarrolladoras de aplicaciones de software (seguimiento de activos, gestión del proceso agrícola, etc.) que dan lugar a nuevos segmentos de la denominada “economía basada en conocimiento”, a partir de los datos y la interfaz estandarizada como ISO11783.

Esta dinámica de surgimiento de nuevos capitales intensivos en tecnología que buscan valorizar el uso de los datos agronómicos coexiste con el predominio de una industria de maquinaria agrícola argentina con importantes capacidades metalmecánicas, que orienta la mayor parte de su producción al mercado nacional. Frente a la dificultad creciente de expandirse en un mercado global altamente concentrado por grandes empresas multinacionales, más allá de la expansión de algunas empresas de países de Asia, estas empresas enfrentan la disyuntiva entre disminuir partes de mercado local a partir de una mayor interoperabilidad con equipos de grandes firmas globales, o apostar una estrategia que combine la internacionalización y la protección del mercado local a partir de la extensión de servicios de posventa (servicios, mantenimiento, etc.).

Estos aspectos invitan a repensar, por parte de las empresas locales, la necesidad de cambios en su modelo de negocio, incorporando estos servicios a partir de la gestión de datos o, eventualmente, apostar a la exportación en un contexto internacional adverso del sector. Una apuesta que requiere la articulación público-privada a partir de la definición de una política industrial, que al mismo tiempo impulse acciones de apoyo a la generación de capacidades para la incorporación de los nuevos estándares y tecnologías, genere aprendizajes distribuidos a partir de la formación de los operarios, y también acote la incertidumbre asociada al financiamiento y a la entrada masiva de productos importados de manera de generar un espacio de mercado (transitoriamente) protegido para su desarrollo.

En este sentido, a partir de trabajos previos se ha avanzado en la identificación de ciertas áreas de intervención a tenerse en cuenta al diseñar una política industrial y tecnológica frente a la difusión de la Ag4.0 (Lavarello y Goldstein, 2011; CEPAL, 2019):

i) formación de recursos humanos en las nuevas tecnologías digitales buscando la convergencia con las competencias metalmecánica de las firmas y los conocimientos agronómicos de los institutos tecnológicos (INTI [Instituto Nacional de Tecnología Industrial] e INTA [Instituto Nacional de Tecnología Agropecuaria]). Existen importantes acervos de conocimiento en centros de CONICET en soluciones digitales, desarrollos de algoritmos de procesamiento de datos e implementación de protocolos de comunicación estandarizados; ii) incorporación acelerada de capacidades tecnológicas en las empresas para el desarrollo de soluciones 4.0 orientadas a cubrir nichos que aún no han sido completamente explotados (tales como aquellos relacionados a las nuevas tecnologías en las actividades agrícolas, la disponibilidad de infraestructura de conectividad y datos). Bajo tal objetivo, se podrían repotenciar las líneas de financiamiento (Aportes No Reembolsables [ANR] del Ministerio de Ciencia, Tecnología e Innovación [MINCyT], régimen de promoción de bienes de capital) estableciendo requerimientos de adopción de estándares y/o de desarrollos que permitan la interoperabilidad entre sistemas privados y abiertos. iii) implementación de marcos de incentivos y regulaciones consistentes con la generación de capacidades en un entorno competitivo que disminuya las barreras a la entrada a las PyME (pequeñas y medianas empresas) locales. En este sentido, este segmento de empresas requiere por un lado posibilitar el acceso a insumos críticos en similares condiciones competitivas que las grandes firmas internacionales, y por el otro, adoptar un abordaje estratégico en la adopción de estándares ISOBUS. Esto involucra la creación de instancias de pre-validación público-privadas de los protocolos de comunicación electrónica; iv) articulación sistémica entre la infraestructura de CyT (ciencia y tecnología) nacional, los centros tecnológicos locales y las empresas que posibiliten soluciones integradas entre maquinaria, hardware y servicios, en el cual participen empresas de maquinaria agrícola locales, proveedores de agricultura de precisión y empresas/institutos tecnológicos basados en el conocimiento KIBS); por último v) suplir las falencias en el acceso a la infraestructura de telecomunicaciones, dado que, independientemente que se avance hacia el 5G, actualmente no se garantiza la cobertura en zonas agrícolas. En efecto, surgen importantes oportunidades de generación de infraestructuras de conectividad alternativas tales como las redes inalámbricas de baja potencia y largo alcance para IoT como solución para aquellas regiones a las que no llega la red de telecomunicaciones. De esta manera, se abre la posibilidad de desarrollos que den respuesta a problemas propios de países de desarrollo intermedio de base agrícola en los que se combina la adopción de tecnologías avanzadas con infraestructuras caracterizadas por el atraso tecnológico.