Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCiclos en la historia, la economía y la sociedad

versión On-line ISSN 1851-3735

Ciclos hist. econ. soc. vol.27 no.47 Buenos Aires dic. 2016

ARTICULOS

Formación de activos externosen países con estructuras productivas desequilibradas: efectos omitidos de los términos de intercambio

Foreign asset formation in unbalanced productive structures: disregarded terms of trade negative effects

Florencia Médici*

* Docente e investigadora de la Universidad Nacional de Moreno.

Resumen

La coyuntura reciente de América Latina, como se evidencia en el caso particular de Argentina, muestra que la restricción externa sigue vigente como un problema cuasi-endémico a nivel regional, incluso luego de un extenso período de fuerte crecimiento global y elevados términos de intercambio.

Esta problemática ha sido profusamente estudiada con una preeminencia de investigaciones acerca de los determinantes y efectos de la dinámica de la cuenta corriente. Sin embargo, desde el fin de Bretton Woods la relevancia relativa de la cuenta corriente respecto de la cuenta de capital como determinante del resultado de la balanza de pagos en América Latina ha ido disminuyendo. En la actualidad, los flujos de capitales (sean estos financieros o productivos) resultan mucho más importantes para definir la evolución de variables clave para el sector externo como el nivel del tipo de cambio o la magnitud de las reservas internacionales. Es por ello que el objetivo del trabajo es discutir la vinculación de los precios de los bienes primarios de exportación –y, por lo tanto, la renta agropecuaria- sobre la formación de activos externos (i.e. la fuga de capitales) que afectan al desarrollo de las fuerzas productivas al agravar la escasez de divisas.

Palabras clave: estructura productiva, términos de intercambio, restricción externa, flujo de capitales.

Abstract

The recent conjuncture of Latin America, as it is the particular case of Argentina, indicates that external constraint continues being a quasi-endemic problem at the regional level, even after having an extensive period of robust global growth and high terms of trade.

This issue has been deeply studied, mostly through the current account dynamic. Nevertheless, since the end of Bretton Woods, the relative importance of the current account with respect to the capital account has been declining as a determinant of balance of payments performance in Latin America. Currently, the capital flows (whether being financial or productive) are essential to define variables such as exchange rate, international reserves and volatility. The aim of this paper is to discuss the omitted effects of commodities prices -and thus, rent- on foreign asset formation, which has an impact on the development of productive forces by exacerbating the scarcity of foreign currency.

Keywords: productive structure, terms of trade, balance-of-payment-constrained growth, capital flows.

Pues una de las fallas más conspicuas de que adolece la teoría económica general, contemplada desde la periferia, es su falso sentido de universalidad [...] Mal podría pretenderse, en verdad, que los economistas de los grandes países, embargados en muy serios problemas propios, vayan a dedicar preferentemente su atención al estudio de los nuestros. Concierne primordialmente a los propios economistas latinoamericanos el conocimiento de la realidad económica de América Latina. Sólo si se llega a explicarla racionalmente y con objetividad científica, será dado alcanzar fórmulas eficaces de acción práctica[1]

Introducción

La teoría neoclásica así como la keynesiana, aunque se presentan como teorías generales, fueron concebidas para países desarrollados. Sin embargo, cuando se piensa en el problema del crecimiento, ninguna de estas teorías es apropiada. Por un lado, la teoría neoclásica postula que las restricciones que enfrentan los países subdesarrollados pueden ser sorteadas mediante el libre mercado al permitir que los capitales de los países desarrollados fluyan a los países atrasados incrementando el ahorro, la disponibilidad de recursos productivos y, por lo tanto, la capacidad productiva[2] .

O, desde una visión más moderna, y ante la evidencia de que los flujos de capitales tienen la dirección opuesta a la predicha por la teoría, se postula que las instituciones existentes en los países en desarrollo constituyen el obstáculo que impide que se produzca el salto de calidad necesario:

The case for capital account liberalization is a case for capital seeking the highest productivity investments. We have seen in recent months in Asia -as at many points in the past in other countries- the danger of opening up the capital account when incentives are distorted and domestic regulation and supervision is inadequate.[3]

Así, la liberalización financiera, la extranjerización del sistema financiero y la adopción de reglas internacionales constituirían una política efectiva para alcanzar el desarrollo[4] .

Por otro lado, cuando se considera el problema de la demanda efectiva, implícitamente se está suponiendo que incrementar la demanda tendrá un efecto proporcional en cualquier sector productivo. Sin embargo, en países subdesarrollados, los cuellos de botella más relevantes no provienen exclusivamente de la insuficiencia de demanda efectiva sino de aumentar la capacidad productiva en ciertos sectores específicos. Uno de esos cuellos de botella se manifiesta en continuos déficits externos dado que, ante una estructura productiva escasamente diversificada, el crecimiento trae aparejado el aumento de importaciones de insumos, bienes de capital y de consumo en un ritmo mayor del que puede financiarse con exportaciones (básicamente de bienes primarios). Por consiguiente, las políticas de desarrollo requerirán sostenidos déficits comerciales.

Los flujos de capitales han ido, históricamente, en la dirección contraria a la que sostiene la teoría tradicional. Como reseña Kregel[5] , de 1950 a 1961, el ingreso neto de capitales externos a América Latina fue de 9.600 millones de dólares, mientras que la remisión de capitales fue de 13.400 millones. En la década siguiente, en el marco de la Alianza para el Progreso, el ex ministro de relaciones exteriores de Chile, Gabriel Valdés se quejaba ante el presidente Nixon:

It is generally believed that our continent receives real financial aid. The data show the opposite. We can affirm that Latin America is making a contribution to financing the development of the United States and of other industrialized countries. Private investment has meant and does mean for Latin America that the sums taken out of our continent are several times higher than those that are invested. ... In one word, we know that Latin America gives more than it receives[6] .

A partir de los setenta, con la disponibilidad de importantes montos de financiamiento, la escasez de capitales externos pareció revertirse. En esos años se consolidaron una serie de trasformaciones a nivel mundial que dieron paso a una nueva etapa histórica del capitalismo, liderada por la mundialización de la producción, la liberalización de los movimientos internacionales de capital y el elevado endeudamiento externo. La liquidez internacional se dirigió en gran parte a los países latinoamericanos, donde la reciente apertura a los capitales externos elevó el grado de vulnerabilidad externa de estas economías. Resultado de esto fue el incremento potencial de sus pasivos externos y el desencadenamiento de la crisis de la deuda durante la década del ochenta, cuando los flujos de capitales dejaron de llegar a América Latina.

La llamada segunda globalización permitió explotar las ventajas del comercio y estuvo marcada por un desarrollo enorme de los mercados financieros. Sin embargo, este proceso no dio lugar, como predice la teoría tradicional, a un mayor crecimiento de los países más pobres al disponer de nuevos recursos para la inversión ni a suavizar los patrones de consumo, sino que originó una elevada inestabilidad global[7] .

Si los años ochenta se caracterizaron por una transferencia neta de recursos financieros desde los países en desarrollo hacia los desarrollados, la reestructuración de la deuda de los países latinoamericanos dio lugar a una nueva reversión de los flujos de capitales en los primeros años de los noventa, en el marco de una oleada de reformas económicas -tendientes a incrementar la desregulación de la economía- y políticas de ajuste basadas en el Consenso de Washington[8] .

Cuadro 1. Transferencias netas de recursos financieros a economías en desarrollo (1998-2010)b

a. Parcialmente estimado. Fuente: UN/DESA, based on IMF, World Economic Outlook Database, October 2010; and IMF, Balance of Payments Statistics.

b. La transferencia neta de recursos financieros mide los ingresos totales de entradas de recursos financieros y otros recursos, y el ingreso de inversión extranjera menos las salidas totales de recursos, incluyendo el aumento de las reservas de divisas y pagos de ingresos de la inversión extranjera. La transferencia neta de recursos financieros de un país se define como la contrapartida financiera a la balanza comercial de bienes y servicios.

Fuente: World Economic Situation and Prospects 2011, Development Policy and Analysis Division, United Nation, p.71. http://un.org/en/development/desa/policy/wesp/

Luego de los años de elevada inestabilidad y recesión que sucedieron la crisis mexicana de 1994, el comienzo del nuevo siglo tuvo un panorama de relativa estabilidad. En el período 2003-2012, América Latina registró las tasas de crecimiento más altas de los últimos cuarenta años. Durante esta época de bonanza, los países emergentes acumularon parte de los excedentes de los flujos de capital y de comercio como reservas internacionales. Esta conducta fue una respuesta racional de países altamente vulnerables a los flujos de capitales que sufrieron significativos impactos económicos en décadas pasadas. A su vez, la constitución de esas reservas permitió reducir la percepción de riesgo –en conjunto con la implementación de regímenes cambiarios más flexibles- tanto a nivel local como regional[9] . Sin embargo, las transferencias netas de recursos financieros desde los países en desarrollo hacia los países desarrollados sigue siendo una característica relevante de la dinámica macroeconómica internacional.

Existe un relativo consenso entre los analistas acerca de que el origen del notable desempeño de las economías latinoamericanas durante el período 2003-2012 se debió a los altos precios de los commodities, al boom del comercio internacional y a las favorables condiciones financieras[10] . Según estas interpretaciones, la mejora de los términos de intercambio (TDI) de los países periféricos, que aumentaron en un 75 por ciento desde el 2000 hasta el estallido de la crisis subprime¸ fue uno de los determinantes principales de su buen desempeño macroeconómico[11] .

A finales de 2008, los países desarrollados fueron los más afectados por la crisis internacional, y allí la caída del nivel de actividad impactó rápidamente en las tasas de desempleo. Los efectos de la crisis se propagaron a las economías emergentes por los canales financiero y comercial, con impacto superior en aquellas con mayor vulnerabilidad externa[12] . Si bien los países de América Latina pudieron amortiguar el shock recesivo, apoyados en la buena performance económica de los primeros años del nuevo siglo, la persistencia de la crisis mundial comenzó a limitar los alcances de las políticas económicas nacionales.

La mejora de las condiciones externas de los años previos permitió a los países latinoamericanos debilitar los mecanismos de transmisión del canal financiero, pero la crisis se sintió más fuerte a través del canal comercial. El marcado retroceso del comercio internacional y la caída de los precios de los commodities se constituyeron como los principales canales de transmisión del colapso financiero. Mientras que el efecto cantidad fue más relevante para los países especializados en la exportación de manufacturas (e.g. México y Centro América), el efecto precio afectó con mayor fuerza a los países sudamericanos, en cuyas exportaciones predominan los bienes primarios[13] .

En contraste, el contexto externo fue menos favorable en el último lustro para América Latina, y ello se reflejó también en la performance de la balanza de pagos. La desaceleración de economías emergentes, como China, afectó los flujos de comercio mundial y los precios de los productos básicos. Según el informe de CEPAL[14] , las tendencias favorables del comercio y los precios de los productos básicos comercializables continuaron debilitándose, poniendo en riesgo los excedentes de la cuenta corriente de la balanza de pagos. Los TDI de bienes de América Latina pasaron de crecer 9 por ciento en 2011 a disminuir a partir de 2012; mientras que el saldo de la cuenta corriente sobre el PBI fue del -2.7 por ciento en 2014.

Cuadro 2. Tasa de crecimiento anual promedio de PBI y de los términos de intercambio de bienes (en porcentajes)

Si bien los TDI de la región mejoraron, el desempeño económico en cada una de estas economías tuvo diferentes características. Por un lado, los países de América Latina han sido más beneficiados por la evolución de los TDI, pero su crecimiento ha sido menor que los registrados en otras economías emergentes. Por otro lado, una vez que la situación internacional se revirtió, la vulnerabilidad externa de los países latinoamericanos difirió entre ellos según el grado de dependencia de los productos básicos y el nivel de endeudamiento externo. Una primera pregunta que surge de observar los efectos dispares de los términos de intercambio sobre el desempeño macroeconómico es ¿cuáles son las características particulares de esas economías relevantes para la comprensión de esas diferencias?

Las economías de América Latina se caracterizan por tener una estructura productiva escasamente diversificada, concentrada en la producción de bienes derivados de la explotación de recursos naturales. Asimismo, esa configuración estructural genera constantes problemas de balanza de pagos debido a que, por un lado, el volumen de exportaciones es insuficiente para financiar las importaciones necesarias para abastecer al consumo interno y los insumos productivos, y, por otro, se generan dinámicas de elevado endeudamiento en la búsqueda de postergar (en el corto plazo) las crisis externas. Asimismo, estos países presentan índices de elevada volatilidad macroeconómica, en conjunto con un pobre desempeño histórico en materia de crecimiento[15] . Estos tres hechos estilizados sobre las economías latinoamericanas (i.e. estructura productiva escasamente diversificada, restricción externa al crecimiento y volatilidad) fueron extensamente explorados por la teoría económica[16] .

Por un lado, parte de la literatura vincula la explicación sobre el bajo crecimiento con la abundancia de recursos naturales a través de los flujos financieros internacionales. La explicación radica en que el ingreso de capitales genera un crecimiento del consumo de bienes no transables que empuja el alza de precios, generando una apreciación del tipo de cambio (teniendo en consideración también la apreciación nominal si ese ingreso se produce rápidamente y en grandes magnitudes). La pérdida de competitividad resultante impulsa la reprimarización de la estructura productiva, pues sólo la producción en los bienes con una ventaja derivada de la explotación de recursos naturales puede subsistir, e imposibilita el desarrollo industrial[17] . Siendo que las ganancias de productividad y las innovaciones tienen mayor impulso en la industria, esta dinámica limita el desarrollo[18] . A mayor incapacidad para aumentar su producción, mayor es el efecto negativo sobre el avance de industrias competitivas no tradicionales, sobre el balance de pagos y sobre la dinámica del crecimiento.

Por otro lado, numerosas investigaciones brindan evidencia empírica de la existencia de una notable correlación entre volatilidad y crecimiento, debido a que una mayor amplitud de las oscilaciones cíclicas se corresponde con una menor acumulación de capital. A su vez, enfoques postkeynesianos y neokeynesianos sostienen que la creciente volatilidad macroeconómica de algunos países emergentes en las últimas décadas también se explica -en mayor medida- por el impacto de la globalización financiera, en un contexto de apertura generalizada de la cuenta de capital[19] .

La cuenta capital y financiera en América Latina

La corriente estructuralista y los modelos postkeynesianos trataron el problema de la escasez de divisas, principalmente, como un aspecto de índole comercial o de la cuenta corriente de la balanza de pagos. En este sentido, la estructura productiva imprime características peculiares en la dinámica de comercio -en particular, en las elasticidades de las exportaciones e importaciones- que generan déficits de divisas a medida que las economías crecen.

Si bien los efectos de la reducción de los volúmenes y valores de comercio comenzaron a sentirse desde el año 2013, la dinámica de los flujos de capitales también llamó la atención de los analistas. Más allá del desempeño de la cuenta corriente, la acumulación de reservas internacionales y la reducción de la deuda pública externa -que permitieron suavizar el impacto de la salida de capitales-, persisten fenómenos vinculados a la cuenta capital de la balanza de pagos que dan indicios de que perduran ciertos patrones de vulnerabilidad macroeconómica en los países de América Latina, que puede estar agravándose.

En primer lugar, es sabido que la Inversión Extranjera Directa (IED), si bien puede ser un alivio en el corto plazo, en el mediano y largo plazo impone límites a la expansión de la economía dado la absorción de las divisas que se requieren para la remisión de utilidades. Según el reporte de CEPAL sobre IED en América Latina y el Caribe[20] , a pesar de la elevada y sostenida dinámica de estos flujos, los egresos por concepto de utilidades alcanzaron el 92 por ciento de los ingresos de inversión extranjera, prácticamente neutralizando la disponibilidad de divisas por este concepto en la balanza de pagos.

En segundo lugar, aunque no menos importante, en América del Sur -excepto Brasil- el 40 por ciento de la IED se orientó a actividades extractivas durante el período 2007-2011[21] . Este fenómeno refuerza las características estructurales de la región y genera una mayor salida de divisas por remisión de utilidades debido a que estos sectores tienen una rentabilidad mayor a la media y, como veremos más adelante, una menor propensión a reinvertir sus ganancias. Por consiguiente, ambos efectos directos e indirectos del flujo de capitales sobre la balanza de pagos deben ser considerados y estudiados. En este sentido, es fundamental que el ingreso de capitales extranjeros se enmarque en un proceso de desarrollo nacional, que no pierda de vista la necesidad de modificar la estructura productiva. Esto significa no sólo una mayor regulación estatal de los movimientos de capitales de corto plazo, sino también priorizar el estímulo de la inversión destinada a generar nuevas actividades competitivas internacionalmente, a sustituir importaciones, a desarrollar sectores energéticos y a la ampliación de infraestructura de transporte.

Términos de intercambio

El interés académico que surgió de la tesis Prebisch-Singer[22] derivó en tres líneas centrales de investigación: la verificación empírica de la tendencia decreciente de los TDI; las causas de ese deterioro en caso de confirmarse; y los efectos macroeconómicos de corto y largo plazo de las variaciones en los TDI en los países emergentes. Si bien existe abundante literatura sobre las primeras dos líneas, menos respuestas se han ofrecido para la tercera[23] .

El fuerte incremento del precios del petróleo, el fin de patrón dólar-oro, los fluctuantes precios de los commodities y el incremento de las tasas de interés en los mercados de crédito internacional en la década del setenta tuvieron consecuencias económicas significativas en los países industrializados y en los exportadores de bienes primarios, dando impulso a numerosos trabajos académicos que estudiaron los efectos de la volatilidad de los TDI sobre el ciclo económico.

La mejora de los TDI permite relajar la restricción externa vía la cuenta comercial de la balanza de pagos y, en caso de estar gravados o ser de propiedad estatal, aumentarán los recursos fiscales. De esta forma, la suba en los precios de los commodities permite una mejor performance en la posición fiscal y externa de los países, que podría atraer inversiones en cartera o IED en sectores primarios. Asimismo, el ingreso de capitales externos tiende a apreciar el tipo de cambio[24] .

Un estudio reciente, Bastourre, Carrera, Ibarlucía y Sardi[25] encuentran evidencia empírica de, por un lado, la mejora de los precios de los commodities favorece el acceso al mercado internacional de créditos de los países exportadores primarios al reducir los spreads soberanos. Por otro lado, los autores también exploran la existencia de factores comunes entre los precios de los commodities y el flujo de capitales hacia los países emergentes, más allá del efecto directo de los TDI y el costo de endeudamiento. Los resultados del análisis econométrico sobre los flujos de capitales a los países emergentes durante el período 1992 a 2012 indican que las variables globales consideradas[26] explican casi la totalidad de la correlación negativa entre los precios de los commodities y los spreads.

Por consiguiente, estos resultados confirman que los shocks externos que sufren los países emergentes exacerban la prociclicidad de los shocks de los TDI vía el canal comercial y financiero. Esto se debe no sólo por el efecto directo de una mejora de los precios de los commodities sobre los spreads soberanos sino también por los efectos indirectos de los factores globales que impactan de manera opuesta sobre estas variables. Por ejemplo, un aumento de la liquidez internacional sube los TDI de los países exportadores de materias primas e incentiva el ingreso de capitales tanto por vía directa como indirecta.

Siendo los países de América Latina abundantes en recursos naturales, su dependencia de las exportaciones de estos productos eleva el grado de vulnerabilidad de estas economías debido a que natural resources tend to be product-specific, especially in minerals, energy and tree crops, as compared to capital or labor which are more mobile[27] .

The primary reason for the volatility in Latin America's terms of trade is the concentration of the regions exports in primary commodities. While the share of primary commodities in Latin America´s exports has declined considerably in recent decades, the region remains more reliant upon export income from primary commodity exports than does any region other than Sub-Saharan Africa and the oil-rich Middle East [28]

Además de la correlación positiva entre los TDI y el ingreso de capitales debido a los factores comunes, existen otros vínculos entre los TDI y la cuenta capital y financiera de la balanza de pagos: la formación de activos externos (FAE) del sector privado no financiero.

El elevado grado de dolarización de la estructura de pasivos y activos de las economías latinoamericanas ha sido un problema persistente. Para el caso de Argentina, a partir del año 2008 los coletazos de la crisis financiera internacional se hicieron sentir. Ello tuvo dos causas principales. En primer lugar, la tendencia a desprenderse de acciones y títulos locales por parte de los no residentes. En segundo lugar, la importancia del giro de activos en manos de residentes al exterior. Esta última categoría, con excepción de los años 2005 y 2013, tuvo un signo negativo durante todo el período 2003-2015, acumulando un saldo de más de 100.000 millones de dólares.

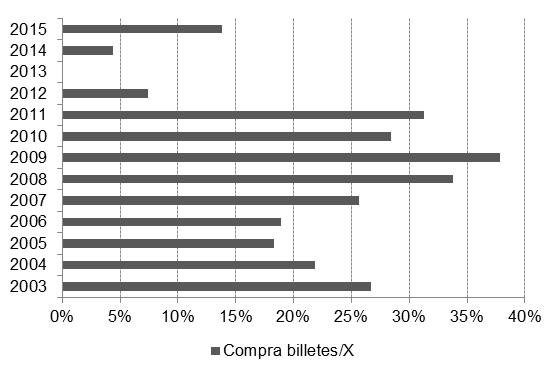

La importancia de la FAE se refleja en su comparación con el monto de exportaciones. Durante el período 2003-2011, el valor absoluto de las compras de dólares por parte del sector privado no financiero constituyeron el 27%, en promedio, del monto de divisas ingresadas en concepto de ventas de bienes en el exterior (ver gráfico 1). Este fenómeno presentó una dinámica preocupante en los últimos años. Mientras que el promedio mensual de las compras de dólares fue de 661 millones en el período 2003-2006, ascendió a 1.763 millones entre enero de 2007 y octubre de 2011.

Gráfico 1: Argentina. Compra de divisas por parte del sector privado no financiero (billetes) en relación a las exportaciones de bienes (X)

Fuente: BCRA e INDEC

Ante tal situación, la Administración Federal de Ingresos Públicos (AFIP) implementó a fines de 2011 una nueva modalidad de registro y autorización para la compra de moneda extranjera para atesoramiento. Esta medida puso límite al incremento de la FAE. Como resultado, desde su implementación hasta diciembre de 2013, el promedio mensual de la compra de dólares en el mercado de cambios legal cayó un 70%. Sin embargo, con su eliminación en diciembre de 2015, el monto de salida de divisas por tal concepto –y aun con una devaluación del orden del 45 por ciento- se duplicó.

Las explicaciones tradicionales de las causas de la formación de activos externos parten de la Paridad No Cubierta de Interés (UIP, por sus siglas en inglés). En términos teóricos, la paridad establece que los rendimientos diferenciales entre dos activos denominados en distintas monedas deben ser compensados por fluctuaciones en el tipo de cambio hasta agotarse las posibilidades de arbitraje. Esto es, el rendimiento asociado a la tenencia de activos expresados en distintas unidades monetarias debe igualarse entre países[29] .

Sin embargo, la UIP muestra fuertes debilidades teóricas y empíricas (ver Médici, Panigo y Di Giovambattista[30] ). Por un lado, la evidencia asociada al testeo de la UIP resulta en bajo grado de cumplimiento de la paridad. Las más consultadas reseñas en relación a estos resultados son recolectadas en el libro de Hodrick[31] y, con posterioridad, en múltiples documentos que sintetizan la evolución de la literatura entre los cuales puede mencionarse a Froot y Thaler[32] , Engel[33] y Sarno[34] . Estos resultados empíricos se han producido tanto para el análisis de los países desarrollados como en desarrollo. Por otro lado, desde el punto de vista teórico, la UIP se sostiene sobre supuestos que se alejan del normal funcionamiento del sistema capitalista, tales como costos de transacción nulos, perfecta movilidad de capitales, comportamiento basado en los fundamentos de la economía e inexistencia de poder de mercado de ciertos sectores económicos.

Con un enfoque diferente -que considera el hecho de que el sector que lidera las exportaciones en las economías de la región es un sector rentístico concentrado relacionado a la explotación de recursos naturales-, en Médici y Panigo[35] se brinda evidencia de la existencia de una relación positiva entre los precios de las commodities y la compra de dólares en Argentina entre enero de 2003 y octubre de 2011. Los resultados empíricos obtenidos en ese trabajo constituyeron un fuerte respaldo de la relación positiva entre el precio de los principales productos básicos de exportación y la compra de dólares en Argentina, que fue uno de los países que experimentó una notable mejora de los TDI en el comienzo del siglo XXI.

Esta evidencia sugiere que el aumento de los TDI no sólo produce un relajamiento de la restricción externa por la vía comercial (en términos de elevar la tasa de crecimiento del PBI compatible con el equilibrio externo) sino que, en países con estructura productiva desequilibrada, podría producirse el fenómeno opuesto –o, al menos, reducir los beneficios- si la salida de divisas por la compra de divisas excede el ingreso de moneda extranjera de la cuenta corriente.

La explicación de este hecho se basa en las características estructurales de las economías con estructuras productivas desequilibradas (EPD). Una economía con EPD se define por la existencia de dos sectores entre los cuales la productividad difiere sustancialmente. Por un lado, un altamente productivo sector primario (exportador), que genera divisas pero poco empleo (y hace uso intensivo de factores de un factor fijo de producción). Por otro lado, un menos productivo sector industrial (trabajo intensivo), cuya producción requiere una elevada cantidad de moneda extranjera y es vendida mayoritariamente en el mercado interno.

Si bien el término EPD fue acuñado por Diamand[36] , la definición utilizada en este trabajo no es la que da estrictamente el autor, sino una caracterización propia de las estructuras productivas heterogéneas que incluye también a otros autores[37] . A diferencia del fenómeno de enfermedad holandesa[38] , que puede presentarse en países desarrollados, la disparidad de productividad sectorial en países en desarrollo genera una heterogeneidad estructural que no sólo se mantienen –y reproducen- en el tiempo, sino que conforman un régimen de acumulación caracterizado por las crisis externas, la volatilidad y una desigual distribución del ingreso.

Por lo tanto, en economías con EPD, sin intervención estatal, el sector primario es mucho más rentable que el sector industrial (que también genera una tasa de ganancia ajustada al riesgo más baja que el mismo sector en otros países) y explica la menor tasa de inversión agregada en estas economías.

La relación planteada entre la estructura productiva y la cuenta capital se genera ante un aumento de los ingresos del sector exportador primario resultado del incremento de sus precios internacionales. La mejora de los TDI impulsa un incremento de ahorro en moneda extranjera debido a que en los sectores con factores fijos de producción tienen una elasticidad precio menor que los sectores exportadores de los países desarrollados y ese excedente tampoco se invierte en otros sectores de la economía doméstica. Por lo tanto, dado que las EPD: cargan costos de ajuste más altos que las estructuras productivas homogéneas (i.e. economías avanzadas que usan intensivamente factores de producción móviles) y no promueven la competitividad internacional (en término de tasa de ganancia ajustada al riesgo) de los sectores industriales (aquellos con factores móviles de producción), se genera una cuasi-renta que no serán reinvertidos ni en el sector primario ni el sector industrial (debido a su menor tasa de ganancia ajustada por riesgo relativa). Esa cuasi-renta será destinada a la compra de moneda extranjera[39] .

Por consiguiente, si bien la mejora de los TDI produce una mayor disponibilidad de divisas a través de la cuenta comercial, también impulsa una salida de moneda extranjera por la cuenta capital y financiera (vía la FAE).

El término cuasi-renta se utiliza aquí de una manera similar al concepto cuasi rentas ricardianas y/o de privilegio de Nochteff [40] , haciendo distinción de las cuasi rentas del desarrollo que surgen de innovaciones en el sentido schumpeteriano.

En un análisis estático la cuasi renta es análoga a la renta diferencial ricardiana; en términos dinámicos, e introduciendo el cambio tecnológico, las rentas ricardianas terminan siendo cuasi rentas en los casos en que la renta de escasez de un factor natural disminuye por la innovación tecnológica. Las rentas ricardianas suelen ser -al menos en parte- cuasi rentas, en la medida en que su percepción está sostenida por instituciones que crean rigideces de oferta (como ocurrió con las barreras a la posibilidad de transar las semillas de caucho en el Brasil, con las instituciones del mercado de tierras en Argentina [...]) [41] .

Aunque los autores estructuralistas -a partir de los cuales definimos EPD- no usan los conceptos factores fijos de producción o costos de ajuste, está explícito que el sector exportador es aquel relacionado a los recursos naturales que implica, por definición, el uso de un factor fijo de producción (e.g. la tierra para el caso argentino). El uso más intensivo de tal factor generará, si se quiere aumentar la producción, mayores costos (i.e. definidos en este trabajo como costos de ajuste).

Economic growth in UPS is mainly concentrated in the industrial sectors. But their capacity to generate foreign exchange rests upon the primary sector which usually has a much lower growth rate than industry. In many cases, primary exports are faced with a rigid world demand. In others, there supply limitations. Primary production, at least in the short term, works at increasing costs. More intensive production is also more expensive (resaltado propio)[42]

En el caso del recurso natural tierra, la existencia de costos crecientes no requiere –necesariamente- que estén ocupadas en su totalidad. Sólo en momentos tempranos del desarrollo de una economía (eg. Argentina de finales del siglo XIX), la expansión de la producción de bienes primarios puede hacerse con el uso extensivo de tierras de igual calidad sin un costo adicional. Sin embargo, en la actual etapa de desarrollo, existen tierras con diferentes productividades y el aumento del uso intensivo de las mismas implica costos crecientes, además de mayor riesgo.

Siguiendo con el ejemplo de Argentina, en las últimas décadas hubo una notable expansión de la producción originada no sólo por la expansión de la frontera agrícola (en particular en regiones extra-pampeanas), sino también por la relocalización de cultivos y la introducción de nuevo paquete tecnológico y de modelo de negocios[43] . El nuevo modelo tecnológico, intensivo en insumos, maquinaria e infraestructura demandó importantes desembolsos de dinero para producir en cada ciclo productivo:

Este modelo agropecuario es capital intensivo, es decir, que comparativamente con la agricultura tradicional, se caracteriza por requerir –para ser rentable-, cada vez de mayores cantidades de capital complementario a la tierra, para mantenerse y expandirse; esto significa que, aún los cultivos extensivos como la soja, demandan mayor cantidad de insumos de todo tipo: maquinaria de última generación, genética adecuada, agroquímicos diversos, riego, modernos sistemas de acopio y transporte, etc. De esta forma, al requerir mayor capital, son los productores más fuertes económicamente, en comparación con la pequeña y mediana producción, los que tienen posibilidad de incorporar estos nuevos insumos costosos y, por tanto, desarrollar una agricultura rentable y en mayor escala [44] .

Entonces, la existencia de conglomerados monopolios no innovadores y no transitorios predominantes en el sector primario exportador y la heterogeneidad estructural han impedido un régimen de acumulación dinámico hacia el desarrollo. Por ejemplo, puede argumentarse que el incentivo a invertir derivado de una suba de los TDI, ampliará la producción hacia tierras menos fértiles (uso extensivo) o impulsará mejoras de la productividad en tierras existentes (uso intensivo), que generarán una reducción de la tasa de rentabilidad debido al incremento de los costos de ajuste (e.g. inversión en nueva tecnología o preparación de tierra que no tenía un uso productiva) y/o de la renta pagada al propietario del recurso natural.

A modo ilustrativo, para el caso argentino, Bus & Nicolini[45] presentan un cálculo de la renta diferencial de la tierra de los 5 principales cultivos (soja, trigo, maíz, girasol y sorgo) y obtienen que la participación de la renta total en el PBI sectorial creció de 0.68% en 1999 a 31.01% en 2008, años en los cuales los precios de los commodities de exportación de Argentina experimentaron una suba significativa. A su vez, la renta en el PBI total aumentó de 0.03% a 2.73%.

Para el período 1986-2008, Bus y Nicolini[46] también calcularon, para el promedio de los principales cultivos, que la elasticidad de la renta con respecto al rinde fue 3.59; al precio FOB fue 2.98; al costo variable (tasas de impuestos y sellados, costos de secado, zarandeo y paritaria, comisión de acopio, primas, y costos de cosecha) fue 1.32; al costo fijo (compuestos por los costos de labranza y los costos de insumos) fue 1.12; al costo de estructura (correspondiente a los gastos en personal de campo, movilidad del personal, gastos de administración de la explotación, entre otros) fue 0.43, y 0.42 con respecto al costo de flete. Estas estimaciones no sólo confirman la importancia de la renta diferencial de la tierra en el caso argentino, sino también la elevada elasticidad de la renta respecto del precio.

Asimismo, un elemento central que debe considerarse es que la menor inversión en los sectores que poseen factores fijos de producción no se reinvierte en otros sectores con factores variables. En una economía productivamente equilibrada, cuando la rentabilidad disminuye en un sector, ese capital puede destinarse a otras actividades económicas. Sin embargo, si los sectores primarios son aquellos más productivos (sectores exportadores) -donde predominan monopolios no transitorios- y hay escaso desarrollo en el sector industrial (por ser no rentable sin intervención del Estado), la cuasi-renta asociada a esos factores no va a tener lugar para la reinversión en el resto de la economía, por lo tanto, se ahorra.

En conclusión, a diferencia del fenómeno de enfermedad holandesa, que puede presentarse en países desarrollados, la diferencia de productividad sectorial en países en desarrollo genera una heterogeneidad estructural que no sólo se mantienen –y reproducen- en el tiempo, sino que conforman un régimen de acumulación caracterizado por las crisis externas, la volatilidad y una desigual distribución del ingreso.

Conclusión

Los avances en el estudio de la restricción externa han sido más profundos en torno a la cuenta corriente de la balanza de pagos y a los movimientos de los capitales de corto plazo. Dado que la escasez de divisas ha sido un problema persistente para los países latinoamericanos, es relevante avanzar en la indagación de los componentes de la cuenta capital y financiera para entender la relación entre la estructura productiva y el sector externo. Los países menos desarrollados no sólo dependen de los flujos financieros para financiar sus importaciones y utilidades y dividendos, sino que generan una significativa conversión de recursos domésticos a moneda extranjera

En esta dirección, este artículo busca fundamentar que en los países que poseen una estructura productiva desequilibrada, una parte significativa de las cuasi-rentas generadas por un incremento de los TDI no sólo no se reinvierten en su totalidad sino que alimentan mayoritariamente la FAE. La mejora de los patrones productivos sigue siendo la prioridad en las agendas de desarrollo de nuestros países. Es necesario promover políticas públicas dirigidas a reducir la heterogeneidad productiva y, también, a regular los flujos de capitales.

[1] Raúl Prebisch, El desarrollo económico de la América Latina y algunos de sus principales problemas, El Trimestre Económico 16, n.o 63(3) (1949): 358-359.

[2] Jacob Viner, International Finance in the Postwar World, Journal of Political Economy 55, n.o 2 (1947): 97-107.

[3] Summers, Lawrence (1998), Deputy Secretary Summers Remarks Before The International Monetary Fund., US Government Press Release.

[4] Idem.

[5] Jan A. Kregel, External Financing for Development and International Financial Inestability, G-24 Discussion Paper Series, n.o 32 (2004).

[6] Ibid., 2.

[7] William Easterly, Roumeen Islam, y Joseph E. Stiglitz, Shaken and Stirred: Explaining Growth Volatility, Annual World Bank Conference on Development Economics, 2001.

[8] Joseph E Stiglitz, El rumbo de las reformas. Hacia una nueva agenda para América Latina, Revista de la CEPAL, n.o 80 (2003); Roberto Frenkel, «Globalización y crisis financieras en América Latina», Revista de la CEPAL, n.o 80 (2003); Enrique Iglesias, El papel del Estado y los paradigmas económicos en América Latina, Revista de la CEPAL, n.o 90 (2006); Jan Kregel, «External Financing For Development And International Financial Instability», G-24 Discussion Paper (United Nations Conference on Trade and Development, 2004).

[9] Roberto Frenkel y Martin Rapetti, External Fragility or Deindustrialization: What is the Main Threat to Latin American Countries in the 2010s?, World Economic Review, n.o No 1 (2012): 37.

[10] José Antonio Ocampo, Latin America and the Global Financial Crisis, Cambridge Journal of Economics 33, n.o 4 (2009): 703-24; Alejandro Izquierdo, Randall Romero, y Ernesto Talvi, «Booms and Busts in Latin America: The Role of External Factors», Research Department Publications, Inter-American Development Bank, Research Department, 2008.

[11] No obstante, un significativo número de investigadores postkeynesianos y hacedores de política económica apoyaron hipótesis alternativas, donde las políticas fiscales expansivas y las reducciones en la desigualdad de la distribución del ingreso constituyeron fuerzas relevantes para explicar el crecimiento del PBI de América Latina.

[12] Paul Krugman, The International Finance Multiplier, Princeton University, 2008.

[13] Ocampo, Latin America and the Global Financial Crisis.

[14] Naciones Unidas CEPAL, Estudio Económico de América Latina y el Caribe 2014. Documento informativo, 2014.

http://www.cepal.org/cgibin/getProd.asp?xml=/publicaciones/xml/2/53392/P53392.xml&xsl=/tpl/p9f.xsl&base=/tpl/top-bottom.xsl.

[15] Daniel Titelman y Esteban Pérez Caldentey, Macroeconomía para el desarrollo en América Latina y el Caribe: nuevas consideraciones sobre las políticas anticíclicas, en Neoestructuralismo y corrientes heterodoxas en América Latina y el Caribe a inicios del siglo XXI, ed. Alicia Bárcena Ibarra y Antonio Prado, Santiago de Chile, CEPAL, 2015, 155-84.

[16] Estos hechos no sólo son característicos de los países latinoamericanos, sino también de parte importante de los denominados países en desarrollo, en general.

[17] W. Max Corden y J. Peter Neary, Booming Sector and De-Industrialisation in a Small Open Economy, The Economic Journal 92, n.o 368 (1982): 825-48, doi:10.2307/2232670; W. M. Corden, «Booming Sector and Dutch Disease Economics: Survey and Consolidation», Oxford Economic Papers, New Series, 36, n.o 3 (1984): 359-80; Luiz Carlos Bresser-Pereira, The Dutch disease and its neutralization: a Ricardian approach, Revista de Economia Política 28, n.o 1, marzo de 2008, 47-71, doi:10.1590/S0101-31572008000100003.

[18] Nicholas Kaldor, Causes of the Slow Rate of Economic Growth of the United Kingdom: An Inaugural Lecture, Londres, Cambridge University Press, 1966.

[19] Pierre-Richard Agénor, Benefits and Costs of International Financial Integration: Theory and Facts, World Economy 268 (2003): 1089-1118; Joseph E Stiglitz, Capital Market Liberalization, Economic Growth, and Instability, WD World Development 28, n.o 6 (2000): 1075-86; Kregel, External Financing for Development and International Financial Inestability.

[20] División de Desarrollo Productivo y Empresaria CEPAL, La Inversión Extranjera Directa en América Latina y el Caribe, informe 2013, CEPAL, Naciones Unidas, 2014.

[21] Y 44 por ciento al sector servicios.

[22] Prebisch, El desarrollo económico de la América Latina y algunos de sus principales problemas, 1949; H. W Singer, The Distribution of Gains between Investing and Borrowing Countries, The American Economic Review 40, n.o 2 (1950): 473-85.

[23] Yael S. Hadass y Jeffrey G. Williamson, Terms of Trade Shocks and Economic Performance 1870-1940: Prebisch and Singer Revisited, Working Paper, National Bureau of Economic Research, 2001.

[24] El ingreso de IED acentúa la estructura productiva especializada en bienes primarios y la apreciación del TC impulsa los sectores no transables en detrimento de los transables no primarios. Esto es lo que se conoce como enfermedad holandesa.

[25] Diego Bastourre et al., Dos síntomas y una causa: Flujos de capitales, precios de los commodities y determinantes globales, Documentos de Trabajo BCRA, Investigaciones Económicas, Banco Central de la República Argentina, 2012.

[26] Los indicadores de los factores globales considerados son: liquidez real global, tasa de interés internacional real, índice bursátil S&P 500 real, índice de volatilidad VIX (como proxy del riesgo) y tipo de cambio real de EEUU.

[27] Ricardo Hausmann y Michael Gavin, Securing Stability and Growth in a Shock Prone Region: The Policy Challenge for Latin America, IDB Working Paper No. 259, (1996), 11.

[28] Ibid.

[29] John T. Harvey, Deviations from Uncovered Interest Rate Parity: A Post Keynesian Explanation, Journal of Post Keynesian Economics 27, n.o 1 (2004): 19-35.

[30] Florencia Médici, Ana Paula Di Giovambattista, y Demian T. Panigo, Paridad no cubierta de tasas: ¿es un instrumento relevante para explicar la formación de activos externos?, VI Congreso AEDA, Buenos Aires: AEDA, 2015.

[31] Robert Hodrick, The empirical evidence on the efficiency of forward and futures foreign exchange markets, Harwood Academic Publishers, Chur, Switzerland, 1987.

[32] Kenneth A. Froot y Richard H. Thaler, Anomalies: Foreign Exchange, The Journal of Economic Perspectives 4, n.o 3 (1990): 179-92.

[33] Charles Engel, The Forward Discount Anomaly and the Risk Premium: A Survey of Recent Evidence, NBER Working Paper, 1995.

[34] Lucio Sarno, Viewpoint: Towards a Solution to the Puzzles in Exchange Rate Economics: Where Do We Stand?, Canadian Journal of Economics/Revue Canadienne Déconomique 38, n.o 3 (2005): 673-708.

[35] Florencia Médici y Demian Tupac Panigo, Balance-of-payment-constrained growth in unbalanced productive structures: disregarded terms of trade negative effects, Journal of Post Keynesian Economics 38, n.o 2 (2015): 192-217.

[36] Marcelo Diamand, Doctrinas económicas, desarrollo e independencia: economía para las estructuras productivas desequilibradas : caso argentino, Buenos Aires, Paidós, 1973; Marcelo Diamand, Towards a change in the economic paradigm through the experience of developing countries, Journal of Development Economics 5, n.o 1 (1978): 19-53.

[37] Carlos F. Diaz-Alejandro, Industrialization and Labor Productivity Differentials, The Review of Economics and Statistics 47, n.o 2 (1965): 207-14; Carlos F. Diaz-Alejandro, A Note on the Impact of Devaluation and the Redistributive Effect, Journal of Political Economy 71, n.o 6 (1963): 577-80; Prebisch, El desarrollo económico de la América Latina y algunos de sus principales problemas [1949], Desarrollo Económico 26, n.o 103 (1986): 479-502; Octavio Rodríguez, Sobre la concepción del Sistema Centro-Periferia, Revista de la CEPAL 3 (1977): 203-48, entre otros.

[38] Bresser-Pereira, The Dutch disease and its neutralization, on-line version ISSN 1809-4538 Rev. Econ. Polit. vol.28 no.1 São Paulo Jan./Mar. 2008, http://dx.doi.org/10.1590/S0101-31572008000100003; Corden y Neary, Booming Sector and De-Industrialisation in a Small Open Economy, Economic Journal, 1982, vol. 92, nª 368, 825-48 ; Corden, Booming Sector and Dutch Disease Economics, Oxford Economic Papers, New Series, Vol. 36, No. 3 (Nov., 1984), pp. 359-380.

[39] Ibid.

[40] Hugo Nochteff, La experiencia argentina: desarrollo o sucesión de burbujas, Revista de la CEPAL, n.o 59 (1996): 113-27.

[41] Ibid., 114.

[42] Diamand, Towards a change in the economic paradigm through the experience of developing countries, 75.

[43] Roberto Bisang y G. Anlló, Impactos territoriales del nuevo paradigma técno-productivo en la producción agrícola argentina, Instituto Interdisciplinario de Economía Política, UBA-CONICET, 2014.

[44] Daniel Slutzky, Los conflictos por la tierra en un área de expansión agropecuaria del NOA con referencia especial a la situación de los pequeños productores y a los pueblos originarios, VIII Encuentro Nacional de la Red de Economías Regionales en el Marco del Plan Fénix, I Jornadas Nacionales de Investigadores de las Economías Regionales, Buenos Aires, 2007, 1.

[45] Ana Bus y José Luis Nicolini Llosa, Medición de la renta diferencial agrícola en Argentina en 1986-2008, XLV Reunión Anual AAEP, Buenos Aires: Asociación Argentina de Economía Política, 2010, 1-25.

[46] Ana Bus y José Luis Nicolini Llosa, La renta diferencial agrícola en Argentina en 1986-2008, con datos de panel y co-integración, Económica LXI (2015): 50-79.