Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCiclos en la historia, la economía y la sociedad

versión On-line ISSN 1851-3735

Ciclos hist. econ. soc. vol.29 no.50 Buenos Aires jun. 2018

ARTICULOS

Resultados económicos en la producción de granos bajo el signo del agronegocio en Argentina:Un análisis crítico*

Economic results in the production of grains under the sign of agribusiness: A critical analysis

José Pierri**

Fecha de recepción: 28 de noviembre de 2017

Fecha de aceptación: 27 de diciembre de 2017

Resumen

El modelo de agronegocio se impuso en las últimas décadas en la producción agraria y particularmente en la de granos, en Argentina. Las diversas instituciones o personalidades difusoras de ese paradigma afirmaron la conveniencia económica de adoptarlo,como la disminución de los costos de producción y comercialización y, por ende, la mejora en la rentabilidad de los productores. Esta línea de interpretación se fundamentó, principalmente, en un abordaje analítico del modelo,descriptivo de algunas experiencias en distintos cultivos en regiones y lapsos acotados, pero no se presentaron suficientes datos estadísticos que permitieran corroborar y cuantificar los beneficios económicos proclamados para los principales cultivos y en tiempos prolongados.

El propósito de este trabajo es precisar el grado deconveniencia económica para los productores de incorporar el modelo de agronegocios en la producción de granos en las últimas décadas. Utiliza como fuente para elaborar sus datos estadísticos información proveniente de entidades públicas y privadas, entre ellas el Ministerio de Agroindustria, la Estación Experimental Agropecuaria Marcos Juárez del INTA, la revista Márgenes Agropecuarios y la Asociación Argentina de Consorcios Regionales de Experimentación Agrícola (AACREA).

Palabras clave: agronegocios, Argentina, granos, rentabilidad.

Abstract

The agribusiness model prevailed over the last decades in Argentina, in agrarian production and particularly in grain production. The institutions or personalities who disseminated this model affirmed the economic convenience of adopting it, including the reduction of production and marketing costs and, therefore, the improvements in profitability for producers. This interpretation was based, mainly, on an analytical approach of the model, descriptive of some experiences in different crops in regions and bounded lapses, but they did not show enough statistical data to corroborate and quantify the economic benefits proclaimed for the main crops and in extended times.

The purpose of this paper is to specify the degree of economic convenience for producers to incorporate the agribusiness model in the production of grains in recent decades. It uses information from public and private entities as a source for the preparation of its statistical data, including the Ministry of Agribusiness, the Agricultural Experimental Station Marcos Juárez of INTA, the journal Márgenes Agropecuarios and the Argentine Association of Regional Consortiums of Agricultural Experimentation (AACREA).

Keywords: agribusiness, Argentina, grains, profitability.

El agronegocio, los costos y los márgenes en la producción de granos

Héctor Huergo (2005) señaló que en la década de 1990 comenzó la segundarevolución de las pampas, y conjuntamente con Héctor Ordoñez[1] acuñó el término de agronegocios para denominar el nuevo paradigma de explotación agrícola, caracterizado por la incorporación de criterios empresariales, tercerización de labores mediante contratistas eincorporación de nuevas tecnologías en maquinaria e insumos, aspectos que deberían tener como resultado la reducción de costos de producción y aumentos de los márgenes brutos en las explotaciones[2]. El empresario Gustavo Grobocopatel afirmó que en la etapa de difusión del nuevo modelo pudieron mantener sus explotaciones aquellos productores más innovadores, y quedaron en el camino los que no se adaptaron a los cambios tecnológicos y organizativos[3].

Numerosos autores analizaron desde distintas interpretaciones diversos aspectos del agronegocio, sus características principales y la influencia de la política económica sobre la incorporación de tecnologías, la organización de las empresas, el transporte y el comercio,que habrían disminuido los costos de producción y aumentadola rentabilidad de las explotaciones (Ras, 1994; Bisang, Anlló y Campi, 2008; Gras y Hernández, 2009).

Pese a la importancia del tema en el pasado y presente económico y político argentino, no abundan estudios que mediante series estadísticas permitan precisar la evolución de los costos de producción y comercialización y los márgenes resultantes en la producción de granos en las décadas previa y posterior al comienzo del nuevo paradigma productivo. En un trabajo conjunto realizado con Ezequiel Orlando (2013) se advirtió sobre la insuficiencia y deficiencias de las fuentes utilizadaspara abordar el estudio, y se avanzaron algunas reflexiones de carácter general referidas ala importancia determinante de las políticas públicas sobre la evolución de los márgenes brutos en las últimas décadas.

Bisang y Campi (2013, p. 36) explicaron las distintas etapas del agronegocio en un contexto de políticas económicas quelo favorecieron.Identificaron los inicios del nuevo paradigma a comienzos de la década de 1990 producto del dinamismo de los mercados internacionales y de las políticas de desregulación económica:

La convertibilidad modificó sustantivamente el escenario previo con la brusca apertura, la política de privatizaciones y la reducción de las funciones del Estado (Heyman y Kosacoff, 2000). Estos cambios impactaron en el sector a través de diferentes medios: 1) Vía precios (de insumos y productos, 2) Con cambios en la composición estructural de la oferta de algunos insumos y 3)Modificación en el entorno regulatorio .. (Cursivas del autor).

Utilizando como fuente estadísticala revista Márgenes Agropecuarios, los autores identifican una primera etapa en la primera mitad de la década de1990, en la que lareducción de precios de los insumos, la eliminación de los derechos de exportación y otras medidas de liberalización del sector[4]en un contexto de altos precios internacionales[5], dieron origen al cambio de paradigma, habida cuenta de las mejoras en la relación insumos/producto. Los autores ubican el comienzo de la segunda fase a mediados de los años1990, cuando la baja de los precios internacionales, el encarecimiento del crédito internacional y la caída del consumo interno provocaron un creciente endeudamiento y concentración económica de los productores, fenómeno que fue acompañado por la irrupción acelerada de un modelo latente consistente en la incorporación de un nuevo paquete tecnológico (conjunto sojaRR, glifosato y siembra directa) para ahorrar costos, condición necesaria para competir y no ser eliminadas las explotaciones que no incorporasen esos adelantos.Finalmente, señalan que a partir de 2002 y producto de la fuerte devaluación y pesificación de las deudas se revirtió el endeudamiento y existieron crecientes posibilidades de autofinanciamiento que, sumados a la disminución de los costos en moneda doméstica en los dos primeros años en relación a los precios obtenidos por las ventas, provocaron un efecto riqueza que ocasionó un nuevo salto en el volumen dela producción de granos[6].

Bisang y Campi señalan que posteriormente a los primeros años de la devaluación,los precios de insumos y maquinaria (costos directos) tendieron a dolarizarse, a excepción del combustible, disminuyendo la rentabilidad, que solo mejoró a partir del año 2005 vía el aumento de los precios internacionales[7], y destacaron el paulatino incremento de los costos directos de producción bajo el nuevo paradigma que llevó, según los datos que aportan, a que en el año 2010 los gastos directos (mano de obra, combustibles, insumos, bienes de capital y semilla) por hectárea en la producción de maíz fueran de u$s 452 /ha, en soja de u$s 294/ha. y en trigo de u$s 318/ha (p. 180).

El planteo de Bisang y Campi destacael carácter schumpeteriano de los productores y la creciente demanda influida por nuevos usos de los granos,y dejaabierta la posibilidad de que los mayores márgenes brutos redunden en un aumento de la renta de los propietarios de tierra:

Una mirada schumpeteriana encontraría que un núcleo de empresas arriesga l uso de nuevas tecnologías y formas de organización logrando establecerse en el mercado y generar resultados por encima del promedio; en una fase posterior esos resultados atraen a nuevos inversores que copian y perfeccionan el modelo, expanden la producción, presionan sobre los recursos escasos (tierra) mejorando sus remuneraciones y, con el tiempo, tienden a reducir los beneficios extraordinarios de la actividad; como es obvio , si existe una demanda que convalide con precios a la alza (por razones que van desde mayor uso -poblaciones con recursos crecientes- hasta nuevos usos, como los biocombustibles y/o bioindustria; el proceso es más prolongado y mayor la extensión de la producción.. Extendiendo este argumento, ello implicaría que la masa de renta percibida por los tenedores de tierra (que no realizan tareas productivas) ha ido creciendo en relevancia pari pasu con la expansión del modelo y captando partes crecientes de la renta generada por el total de agentes económicos que conforman la red productiva (2013, 192.Cursiva del autor).

Un trabajo reciente de investigadores de la Asociación Argentina de Consorcios Regionales de Experimentación Agrícola (AACREA)destacó la fuerte incidencia del costo de los arrendamientos, los mejores resultados respecto de los márgenes brutos en los cultivos de soja respecto a otros cultivos y subrayóla importancia de los costos de producción en la planificación de los planteos técnicos y decisiones de inversión y en los rendimientos de indiferencia sobre los cuales serían viables las explotaciones, así señalaron:

Finalmente, la relación entre costos e ingresos define la viabilidad del negocio agrícola, a su vez, dentro de los distintos rubros de costos en función de los planteos técnicos propios de cada cultivo, la variación en los precios de insumos y servicios tendrán diferentes impactos según la participación de cada rubro sobre la estructura de costos de cada cultivo. Asimismo, el incremento de los costos puede influir negativamente en los ingresos como resultado de una menor inversión en el planteo técnico del cultivo. Del mismo modo, una disminución en el precio de los granos puede afectar negativamente la decisión de inversión determinando, por ejemplo, la reducción en las dosis de fertilizantes. Si bien existen variables que el empresario no puede manejar, entender la evolución del RI en el tiempo y cuáles son las variables y factores que influyen en su comportamiento, es una herramienta útil para planificar y evaluar el riesgo de las actividades agrícolas.(Tiscornia, Barelli y Bert, 2017)

Por su parte, Carlos Guida Daza (2016) integrante delaEEA INTA Marcos Juárezdestacó la racionalidad económica de los productores al incorporar el cambio tecnológicoel manejo convencional (con mayor uso de combustibles y mano de obra) por la siembra directa (con mayor uso de fertilizantes, labranza química y menor mano de obra), esto se dio desde mediados de la década del 90 y se produjo una intensa adopción de la práctica favorecida por mejores relaciones de precios relativos (agroquímicos vs combustibles).Afirmó que el avance en la producción de soja se debió a indicadores económicos eficientes y al menor riesgo financiero que en otros cultivos, destacando que el costo del glifosato asociado a la siembra directa disminuyó a lo largo del tiempo en sentido contrario del aumento de precio del gasoil en los últimos años. En los casos del trigo y maíz subrayó el mayor incremento de los costos en semilla y agroquímicos en comparación con los de la producción de soja.

En lo referido a los costos de producción, rendimientos por hectárea y márgenes brutos en el período de afianzamiento del agronegocio, una publicación del Instituto de Investigaciones para el Estudios de la Realidad Argentina y Latinoamericana (IIERAL) señaló que los cambios en los costos de los insumos obedecieron principalmente a las variaciones del precio del petróleo y que el aumento de la rentabilidad de las explotaciones se explica, en importante medida, por el aumento de los rendimientos por hectárea. Así, en relación al período 2001/2008, señaló:

a) los costos de producción, laboreo y semillas disminuyeron, pero los costos de fertilizantes y agroquímicos crecieron impulsados por el precio del petróleo; b) solo en el caso de la soja se observó una disminución importante en la participación de los costos de producción en el precio final en el período post devaluación en comparación con el período pre devaluación y c) que la mejora en las ganancias de los productores de granos se explican en medida importante por aumentos en los rendimientos....Los costos de producción de granos aumentaron impulsados por los aumentos del precio del petróleo. (p.7)

El análisis de la publicación del IIERAL muestra las importantes diferencias en la evolución de los costos de producción por hectárea en trigo, soja y maíz entre los trienios de las campañas 1991-92 y 1993-1994, y los de 2005-06y 2007/08. Medidos en dólares constantes,los fuertes aumentos de los costos de laboreo, semilla y fertilizantes en trigo (73%) y maíz (21%) contrastan con la baja de los costos por hectárea en la producción de soja entre esos trienios (34% menor).

| Cuadro 1 Argentina. Costos de Producción Trigo, Maíz y Soja (Labores, semillas, agroquímicos y fertilizantes) En dólares constantes de 2008 | |||

| Campaña | Trigo | Maíz | Soja |

| 1991/92 | 94,37 | 198,58 | 223,71 |

| 1992/93 | 115,32 | 228,08 | 240,54 |

| 1993/94 | 116,88 | 213,72 | 230,45 |

|

|

|

|

|

| 2005/06 | 177,95 | 256,91 | 116,62 |

| 2006/07 | 182,51 | 234,62 | 114,89 |

| 2007/08 | 206,48 | 323,05 | 221,89 |

| Fuente: elaboración propia sobre datos de IIERAL (2008). | |||

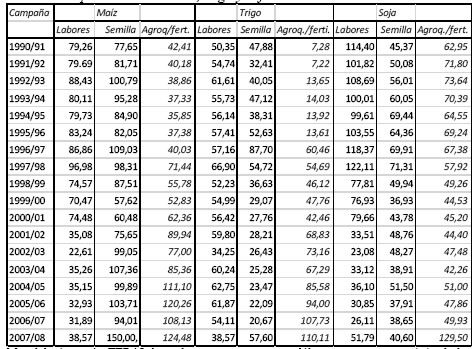

El cuadro 2, elaborado en base a los informes de Márgenes Agropecuarios,muestra -según la publicación del IIERAL-, que el aumento del costo directo por hectárea en maíz se debió principalmente al incremento de los costos de los herbicidas y fertilizantes, y en menor medida al costo de la semilla en tanto los gastos en laboreo disminuyeron a partir de 1998 como consecuencia de la aparición del conjunto semilla GM/ siembra directa/glifosato. En el caso del trigo el importante incremento en gastos en fertilizantes y agroquímicos entre el comienzo y fin de la serie explica el fuerte aumento delos costos en tanto el gasto de laboreo por hectárea se mantuvo en los años de la serie en u$s 50-60.

En loreferido a la soja, en la etapa de postdevaluación el costo de laboreoen dólares disminuyó sensiblemente a partir de 1998, con la generalización de la siembra directa, y la caída se profundizó aún más desde el año 2002, producto del abandono del sistema de convertibilidad de la moneda.

Otro aspecto a destacar es el muy fuerte incremento de los costos en semilla y agroquímicos en la campaña 2007/2008 en los cultivos de verano, en momentos en que comenzó una fuerte escalada de los precios de los granos en el mundo (ver cuadro anexo).

Cuadro 2 Argentina Costos de producción de maíz, trigo y soja. En dólares constantes de 2008

Metodología: según IIERAL los valores se expresaron en dólares constantes, convirtiendo los pesos corrientes primero en dólares corrientes (según el tipo de cambio de cada mes y año) y luego pasando a dólares constantes ajustando mediante el índice de precios mayoristas de EE.UU. Los precios de los productos se tomaron para los meses de mayor comercialización de cada uno de los cultivos mientras que los rendimientos considerados fueron los promedios de los partidos o departamentos en los que esos cultivos están más difundidos. Para calcular los gastos directos se tomaron en cuenta las tecnologías predominantes en cada momento por lo que los costos reflejan el cambio tecnológico ocurrido en las últimas dos décadas (fertilización, uso masivo de agroquímicos, disminución de las labranzas, siembra directa, etc.).En relación a los gastos de estructura e impuestos fijos, se intentó homogeneizar los valores tomando promedios de distintas zonas, para que los números fueran comparables entre sí.

Fuente: elaboración propia sobre datos de IIERAL (2008) en base a datos de SAGPYA, Costos, Márgenes Brutos y Márgenes Netos históricos para los principales cultivos de la Pampa Húmeda.

En el cuadro2 pueden observarse los bruscos incrementos del costo de los insumos en las campañas 1996/97 y 2001/02. Los costos en agroquímicos y fertilizantes en el cultivo de trigo se habrían incrementado un 400% en la campaña 1996/97 respecto de la anterior y más del 50% en la de 2001/02 en momentos de abandono de la convertibilidad de la moneda; y en maíz un 80% (1996/97) y algo menos de un 50% en la campaña 2001/2002. En comparación con los bruscos y persistentes incrementos en los costos en trigo y maíz, ya que luego de las alzas repentinas no se produjeron bajassignificativas, debe destacarse que los costos en la soja se mantuvieron estables y con tendencia a disminuir a lo largo del tiempo, salvo el extraordinario incremento, mayor al 160%, previsto por Márgenes Agropecuarios y aceptado por IIERAL para la campaña 2007/2008.

En lo referido al costo de las labores, debe entenderse la muy fuerte caída posterior al año 2002 en todos los cultivos como resultado del bajo precio en dólaresde la mano de obra y, en particular, del gasoil,producto de la decisión gubernamental de desacoplar los precios internos de los internacionales.

Resulta difícil de explicar el aumento del costo en dólares de los agroquímicos a partir de 2002, más del 50% en el trigo y cercano al 30 % en el maíz , ya que entre el año 2001 y el 2003 los precios del petróleo en el mercado mundial no se alteraron sustantivamente; rondaban los u$s 25/barril entre julio y septiembre de 2001 y eran cercanos a u$s 29/barril entre octubre y diciembre de 2003[8], situación que no concuerda con los muy altos aumentos de los precios de agroquímicos en el año 2002.

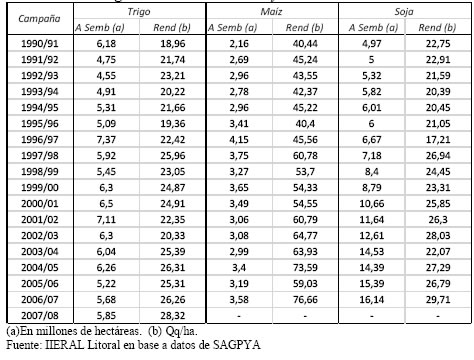

El aumento de los rendimientos por hectárea en los diferentes cultivosfue dispar, segúnlos datos de IIERAL. Al comparar el promedio de los trienios de comienzo de la serie (campañas 2001/02 a 2003/04) y el final (campañas 2004/05 y 2006/07),el volumen de quintales por hectárea se incrementó un 21,8% en trigo, 61,9% en maíz y 24,4 % en la soja (ver cifras de rendimientos en el Anexo 2).

El impacto de la política económicasobre la producción de granos

Junto con los costos de producción y los rendimientos de los cultivos, los niveles de los precios internacionales y nacionales y la influencia de las políticas públicas son otros aspectos principales que determinan los márgenes brutos.Al ser Argentina tomadora de precios en el mercado mundial, los debates giraron en torno a los menores precios recibidos por los productores, resultado de las políticas estatales de regulación del comercio consistentes en la fijación del tipo de cambio para las exportaciones y/o la imposición de derechos de exportación (retenciones) y/o las eventuales deficiencias portuarias, de las vías navegables o la subvaluación de las exportaciones con fines de evasión impositiva o de eludir la liquidación de exportaciones por parte de las grandes firmas privadas (Pierri, 2014).

La década iniciada en 1990 se caracterizó, como ya se señaló, por una política de desregulación y privatización, que debería haber ocasionado, según sus impulsores, una mejora de los precios de exportación y, por ende, los percibidos por los productores, aunque el resultado proclamado no se produjo[9]. En esos años si bien se consiguieron sucesivos records de cosechas,desaparecieron miles de explotaciones que, endeudadas, no pudieron afrontar el alto costo financiero y los bajos ingresos producto de una paulatina sobrevaluación de la moneda doméstica respecto del dólar.

La situación cambió sustancialmente apartir del año 2002, cuando se abandonó el régimen de convertibilidad de la moneda y se produjo una fortísima devaluación, en poco tiempo el tipo de cambio se estabilizó en valores que triplicaron el vigente durante la convertibilidad,y se reincorporaron las retenciones a la exportación. A partir de ese año se sucedieron sucesivos records de producción en un marco de altos márgenes brutos y de progresivo aumento de medidas estatales de control y regulación de la producción.

Cesar Ciappa, en un trabajo publicado por la Federación de Centros y Entidades Gremiales de Acopiadores de Cereales de Buenos Aires, afirmó que en la primera mitad de la década de1990 los relativos buenos precios internacionales, la estabilidad del tipo de cambio efectivo para las exportaciones de granos, fijo a partir de 1991, y la eliminación de retenciones para las exportaciones de granos salvo para la soja, gravada con un nivel mínimo del 3,5%, permitieron la incorporación de nuevas tecnologías y aumentar la rentabilidad de las explotaciones. Según el autor, en la segunda mitad de la década, la baja de los precios internacionales fue la causa principal de la caída en el número de explotaciones en la región pampeana, descartando que la política cambiaria y financiera estatal fuera la razón de los quebrantos:

... este ajuste no fue inducido por el tipo de cambio, sino por una fuerte caída en los precios internacionales de los granos, contrastando con la idea generalizada de imputar a un retraso cambiario la caída de la crisis de los granos de finales de la década del 90. (2005, p. 5;subrayado en el original).

Ciappa minimizó los efectos positivos de la medida de abandonar la convertibilidad de la moneda y devaluarla en el año 2002. Afirmó que, producto de reimplantar las retenciones a las exportaciones de granos y del progresivo proceso inflacionario, ya en 2004 se perdieron las ventajas del nuevo tipo de cambio.

Desde allí [año 2002] hubo un importante deterioro del tipo de cambio efectivo que en agosto de 2004 llegó a los niveles de la década del 90, habiendo perdido todas las ventajas de un tipo de cambio favorable al que frecuentemente se hace alusión cuando se comentan los ingresos del sector. (2005, p.6;subrayado en original).

En igual sentido Héctor Huergo señaló que al reimplantarse en el año 2002 los derechos aduaneros a las exportaciones y establecerse otras medidas de control del comercio de importación de maquinarias e insumos, se habría abierto una etapa de segundadiscriminación de las pampas, en tanto la publicación de IIERAL afirmó que después de esa fecha los precios percibidos por los productores fueron bajos, lo que debería ocasionar un progresivo estancamiento de la producción[10].

Una vez que obtuvimos precios netos de retenciones, comparamos los promedios para el periodo 2002/08, con los precios promedios anuales del periodo 1991/2001, es decir antes y después de la devaluación, lo que tendrá mayor significado al momento de analizar los costos de producción....Puede observarse que en el cuadro nº 5, en las columnas correspondientes a los precios netos que solo para el caso del trigo, el promedio 2002/08, es mayor que el promedio 1991/2001, ya que los precios promedios de maíz y soja netos de retenciones, para el período 2002/08, son inferiores a los precios promedio de 1991/01.

Algunas reflexiones sobre la evolución de los costos y precios, y de la influencia de la política económica sobre la producción de granos en 1991/2008

El análisis de los textos de los diversos autores e instituciones citados anteriormente permite realizar algunas reflexiones y disparar preguntas respecto de distintos aspectos del período en que se afianzó el modelo de agronegocios.

Respecto de la periodización y evolución de la producción y márgenes en la primera parte de la década de1990 debe señalarse que se produjo con precios relativamente normales, que solo subieron de manera significativa en el año 1996 y parcialmente en 1997, para a partir de 1998 volver a valores normales hasta 2006. En esos años los datos sobre morosidad en el pago de créditos del sector indican que los inicios de la desregulación económica y las privatizaciones no acompañaron un aumento de rentabilidad de la mayoría de los productores[11], y no hubo un aumento significativo de la producción hasta que la introducción del paquete sojero y el fuerte crecimiento de los precios de 1996 y 1997 sí se acompañaron con el aumento de los volúmenes cosechados.

En los años finales de la convertibilidad y los dela debacle económica de 2002 y 2003, el alto grado de morosidad en el pago de créditos[12] y los conocidos remates de explotaciones agrariasponen en duda los beneficios económicos del agronegocio en el contexto de esa década, aún con los incrementos de producción conseguidos al final de la década de 1990.

Respecto de las opiniones que señalan que a partir del año 2004 se habrían eliminado los beneficios de la devaluación cambiaria y, como producto de lareimplantación de las retenciones a las exportaciones,habría comenzado una segundadiscriminación de las pampas que provocaría un estancamiento del sector, los datos estadísticos muestran que la fuerte baja de los costos en dólares en labores en el maíz y en mayor medida en la soja,y en las semillas de trigo y sojase mantuvieron hasta el año 2007 ocasionando un fuerte aumento de rentabilidad en un período en que los precios internacionales no eran particularmente altos(salvo el año 2006 para soja; ver anexos) y los percibidos por los productores sufrían el descuento de retenciones.

Los altos ingresos en moneda nacional y los bajos costos de producción y de vida en general dentro del país producto de la fuerte devaluación, disminuyeron muy fuertemente los índices de morosidad en los pagos de créditos del sector, que llegaron a solo un 4,2% en 2006 y 2,6% en 2007, según FINAGRO. Debe señalarse que los ingresos en dólares en momentos anteriores y posteriores al fin del régimen de convertibilidad no son comparables para medir el ingreso efectivo de los productores, en tanto la capacidad adquisitiva de la moneda estadounidense en el país era sustancialmente mayor luego del 2002[13].

Comprobación estadísticade la evolución de los costos ymárgenesen 1998/2012

Una fuente alternativa y de gran valor para estudiar la evolución de costos y márgenes son los informes anuales producidos por el Área de Información Estadística de la filial Marcos Juárez del Instituto Nacional de Tecnología Agropecuaria, que presentan estimaciones de la estructura de costos de producción, gastos de comercialización y márgenes para las explotaciones agrícolas en su área de influencia, ubicada dentro de la zona núcleo pampeana, aspecto que facilita su comparación con los datos ya presentados en este trabajo,también referidos a esa geografía.

Los informes dela entidad oficial presentan la composición del costo directo por hectárea de implantación y protección de los cultivos en el área de influencia considerando el uso de maquinaria propia, calculan el ingreso neto descontados los gastos de comercialización y cosecha (en los cuadros de este trabajo se contabilizan los gastos de cosecha en la columna de costos de producción), y los resultados del análisis de costo- beneficio se presentan para tres niveles de rendimiento por cultivo (en los cuadros siguientes se lo calcula por el promedio). Los costos de producción son los estimados al momento de la siembra -cultivos de verano en agosto y para el trigo en abril-, y el precio de los distintos granos se establece tomando los precios del Mercado a Término de Buenos Aires a las fechas aproximadas de cosecha, y para la conversión entre monedas cada informe presenta un tipo de cambio estimado. Si bien los datos de la base estadística son modelizados y pre campaña,permiten avanzar en el conocimiento de la evolución económica de las explotaciones en tanto el modelo de presentación es invariable a lo largo del tiempo y la EEA INTA Marcos Juárez se encuentra directamente relacionada con los productores de esa zona.

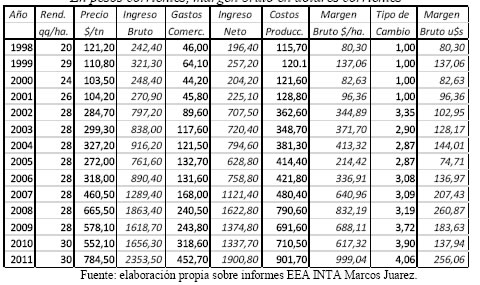

En los cuadros 3 y 4 se presentan los resultados económicos de dos producciones representativas: soja y trigo, tradicional e importante cultivo de la zona. Los distintos costos, gastos de comercialización y márgenes se presentan en moneda doméstica, y el margen bruto convertido a dólares corrientes tomando en cuenta el tipo de cambio señalado en cada informe anual, aspecto que permite visualizar mejor los resultados económicos a través del tiempo.

Cuadro 3 Resultado económico en la producción de trigo enzona Marcos Juárez En pesos corrientes, margen bruto en dólares corrientes

La lectura de los datos del cuadro 3 permite formular algunas conclusiones: En primer lugar, los márgenes brutos en la producción de trigo estuvieron por debajo de u$s 100/ha hasta el año 2002. A partir de 2003 crecieron sustancialmente, disminuyendo solo en la campaña 2005/6 como resultado de la baja del precio y del sensible aumento de los costos de producción. Si se calcula el margen en pesos, el crecimiento de la rentabilidad producto de la devaluación de la moneda el aumento fue extraordinario, entre 300 y 400%, superando ampliamente el aumento del índice de precios al consumidor(IPC) de GBA de los años 2002, 2003 y 2004 (25,9%; 13,4% y 4,4%, respectivamente).

Además, el aumento del precio en dólares percibido por el trigo recién se observa a mediados del año 2007, luego de un período en que llegó a estar por debajo de los u$s 100/tn, en los años 2002, 2005 y 2006. Desde 2007 y hasta 2011 los precios estimados superaron los u$s 150/tn.La disminución del margen bruto en dólares por ha. del año 2005 no fue obstáculo para que se mantuviera un alto margen en moneda doméstica originado en las bajas de costos y gastos de comercialización en ese año.

Los datos no confirman lo señalado por Ciappa acerca de que la política cambiaria y el establecimiento de retenciones habrían provocado pérdidas de ingresos a partir del 2004; la caída del margen bruto en dólares de la campaña 2004/05 se debió al bajo precio internacional pero aun así presentó un alto margen bruto en moneda doméstica. En la campaña 2005/06 la rentabilidad en dólaresaumentó pese a que el precio internacional no cambió sustantivamenterespecto del período 1998/2005, sino que el aumento del margen se debió a los menores costosde producción[14].

Por otra parte,al analizar el rendimiento de las inversiones realizadas en trigo (costos de producción) en relación al margen bruto esperado, se observa que mejoró discretamente a partir del abandono de la convertibilidad de la moneda.Los promedios cuatrienales fueron de 83,27 % entre 1998 y 2001 (inversión promedio $119/ha y margen bruto promedio de $99,1/ha); 88,7% entre 2002 y 2005 ($ 376,7/ha y $ 334,1/ha) y 101,4% en el cuatrienio 2008/11 ($ 773,3/ha en promedio de costos de producción y $ 784,16/ha. de margen bruto en promedio). La mejora obedeció en importante medida a los aumentos de los rendimientosesperados, que pasaron de unos 24qq/ha al comienzo de la serie a unos 29qq/ha en el último cuatrienio.Pero debe destacarse que la alta rentabilidad percibida al final del período fue debida principalmente a los altos precios por tonelada, en moneda extranjera, recibidos por los productores (en dólares 208,6 en 2008; 155,4 en 2009; 141,5 en 2010 y 193,22 en 2011).

Un aspecto de importancia para acercarse a medir los aumentos de rentabilidad derivados de la incorporación de la tecnología que integra el nuevo paradigma en la producción de trigo, es observar en qué porcentaje aumentaron esos costos y la productividad por hectárea. Los quintales esperados por hectárea crecieron cerca de un 20 % entre comienzos y final de la serie, en tanto los costos en dólares en el cuatrienio 1998/2001 eran en promedio de u$s 121,5 por hectárea y en el final 2008/2011 de unos u$s 209,5/ha. Según estos datos,el nuevo paradigma de agricultura significó un aumento muy importante (más del 80%) de los costos de producción en dólares por hectárea que no se corresponde con el bajo porcentaje de aumento de los rendimientos.

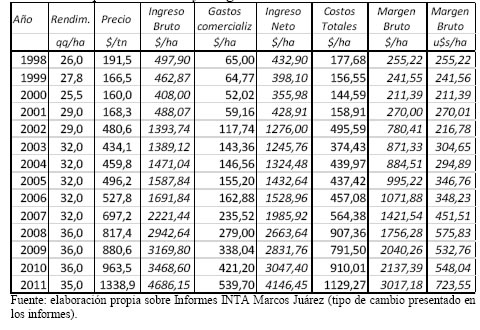

Cuadro 4 Resultado económico en la producción de soja de primera, Marcos Juárez En pesos corrientes y margen bruto en dólarescorrientes

Por otra parte, el aumento de los costos de producción en moneda doméstica, de un 181% en el año 2002 respecto de 2001, y de los gastos de comercialización de un 95%, supera muy ampliamente el incremento del IPC, que fue de 29,5% ese año y había caído un 1 % en 2001, por lo que no habría efecto arrastre en 2002. El extraordinario incremento de rentabilidad de los productores fue acompañado por un fuerte aumento de los ingresos de los proveedores de insumos y de los diversos contratistas de labores, que se convirtieron en apropiadores de la renta agraria junto con los productores y el Estado (vía las reimplantadas retenciones) en ese año de relativos bajos precios internacionales

El análisis del cuadro 4 permite formular las siguientes afirmaciones.

En primer lugar, el margen bruto en la producción de soja superó al del trigo en la mayoría de los años, y en algunos años llegó a triplicarlo.

Además,el alto margen en la producción de soja de primera en relación al del trigo no se correspondió con los niveles de exposición del capital de riesgo (costos de producción), que solo fue un 34% mayor en promedio en la soja en el trienio 1998/2000 y de un 23% en promedio en el trienio 2009/2011. Luego del inusual año 2002 las diferencias de costos de producción entre uno y otro grano se estrecharon fuertemente entre 2003 y 2005 y en los últimos años se incrementaron pero sin alcanzar las diferencias del comienzo.El costo de producción del trigo se elevó más que proporcionalmente que el de la soja en el período de posconvertibilidad aún frente a expectativas de márgenes muy inferiores.

Al igual que en el trigo, los aumentos de rentabilidad en la soja en los primeros años posterioresal fin de la convertibilidad tuvieron como razón principal la devaluación; los precios obtenidos por los productores hasta el año 2004 fueron bajos,en 2005 y 2006 crecieron levemente y solo se elevaron fuertemente a partir de 2007. El elevado margen bruto por hectárea entre los años 2004 y 2006, cercano a los u$s 300/ha, se debió, según la estimación de la fuente, a un aumento de un 10% en el rendimiento y a los bajos y estables costos de producción y gastos de comercialización.

Asimismo,la rentabilidad de los costos de producción en soja de primera, en relación al margen bruto esperado era en promedio en el trienio 1998/2000 de un 148% (costos de $159,40/ha y margen bruto $236,85/ha), en el primer trienio postdevaluación se elevó a un 193,6% (costos de producción de $ 436,66 y margen de $845,41en promedio entre 2002 y 2004) y habría crecido aún más en el trienio 2009/2011 hasta llegar a un 254,1 % ($943,59 de inversión/ha y un margen promedio de $ 2398,28/ha). El aumento de ingresos entre 2002 y 2004 se explica, según la fuente, por un aumento discreto en los rendimientos y por la baja de los gastos de comercialización y de producción, y no por los precios (el promedio del trienio fue de u$s 146,17). Es importante tomar en cuenta que las previsiones de precio efectivo, ya establecido un aumento sustancial de las retenciones[15] en el trienio 2002/04 por la EEA Marcos Juárez, no reflejanfielmente el precio internacional[16].

La muy alta rentabilidad de la inversión en el último trienio 2009/2011 fue resultado de una estimación de rendimientos un 20% mayor (35 qq/ha frente a 30 en promedio entre 2002/2004) y de los altos precios internacionales del trienio, que mejoraron los ingresos (en dólares por hectárea 208. en 2008, 193 en 2009, 141,5 en 2010 y 155,4. en 2011).

Al igual que en el trigo, en la producción de soja aumentó sustancialmente el costo de la tecnología en elnuevoparadigma. El costo de producción por hectárea se elevó un 54 % en dólares entre el trienio 1999/2001 y el promedio de las campañas 2009/10 a 2011/2011, y fue superior a los incrementos de rendimientos por hectárea (un 30% entre comienzos y fin de la serie). Si se mide en dólares constantes el aumento de los costos habría sido entre ambos trienios de un 21% (en dólares por hectárea 94,01 en 1999; 83,97 en 2000y 89,75 en 2001; alcanzó 96,34 en 2009, 107,00 en 2010 y 120,39 en el año 2011.Todas las cifras en dólares constantes fueron deflactadas por el IPC de Estados Unidos base 100=1982/1984). De no registrarse el aumento de los precios de los granos a partir de 2007/08, los gastos en insumos y contratistas de los últimos años no hubieran permitido un aumento sustancial de la rentabilidad.

El aumento del 211% de los costos en pesos de la producción y del 100% en los gastos de comercialización en el año 2002 superaron ampliamente el incremento del IPC en ese año (29,5%), y expresaron, al igual que en la producción de trigo, el aumento extraordinario de los ingresos delos agentes del comercio (corredores, acopios, cooperativas, transportistas), de los proveedores de insumos y de los contratistas, importantes apropiadores del alto ingreso del sector.

Costos de producción y rentabilidad en maíz y soja 2001/2012

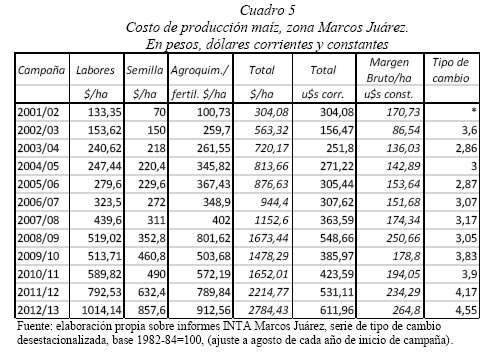

Un análisis más profundo de la estructura de costos de los insumos y labores en la producción de maíz y sojamuestra el aumento sustancial de los costos entre 2001 y 2012, cuando se consolidaba el nuevo modelo productivo de agronegocios.

Los costos en dólares constantes en la producción de maíz, según los datos del INTA Marcos Juárez, habrían aumentado un 76,30 % comparando los trienios 2001/2003 y 2010/2012 (cuadro 5) y en el caso de la soja el incremento, comparando esos mismos trienios, rondaría el 52,37% (cuadro 6).

El costo de la semilla por hectárea fue el de mayor crecimiento en ambos cultivos, superando en ambos casos el 1000%, medido en moneda doméstica entre el último año de la convertibilidad y 2011. Los menores aumentos de los gastos en labores en maíz (760%) y agroquímicos (905%), muestran la mayor desconexión de los precios de las labores con los precios de aquellos insumos provenientes de las grandes empresas proveedoras de semillas yagroquímicos. En el caso de la soja el aumento de gastos en pesos corrientes de las labores habría sido del 969 % y de agroquímicos de solo un 659%, también por debajo del aumento de los costos en semillas de la oleaginosa.

Interesa destacarla fuerte caída de los costos totales en dólares en 2002,previsible por la fuerte devaluación de ese año, pero cuestionando las afirmaciones acerca de que los precios de los agroquímicos están directamente relacionados con los precios internacionales en moneda extranjera, como así también el fuerte incremento de los insumos del año 2008,de extraordinarios precios mundiales y cuando se produjo un inusual y extremo conflicto agrario que paralizó la comercialización de granos y bloqueó las rutas del país durante cuatro meses. Estassituaciones cuestionan la idea de que los costos de los insumos están regidos principalmente por los precios internacionales y la cotización del dólar. Los ejemplos de esos años muestran que los precios de labores, agroquímicos y semilla surgen en gran medida de componentes especulativos y/o del carácter oligopólico de algunos proveedores que tienen la posibilidad de aumentar sus precios en campañas de alta rentabilidad.

Conclusiones y reflexiones

El título de este apartado parte de la convicción de que los datos permiten afirmar, sin dudas, algunas conclusiones sobre las consecuencias económicas originadas por el agronegocio, en tanto que otras afirmaciones sobre el tema deberán tener mayor corroboración en el futuro.

Los datos estadísticos alcanzados sobre la base los informes del INTA Marcos Juárez y su comparación con aquellos elaborados por IIERAL y otros trabajos de distintos autores e instituciones citados en este texto fundamentan las siguientes afirmaciones.

En primer término, los márgenes brutos de la inversión en la producción fueron mayores a lo largo de todo el período 2002/2011 que en los últimos años de vigencia del régimen de convertibilidad de la moneda. Según las cifras, cuesta entender la afirmación que señala que a partir del año 2002 se produjo una segunda discriminación de la pampas.

Luego, el costo de producción, medido en dólares constantes por hectárea, en maíz y soja,aumentó sensibley paulatinamente entre 2002 y 2012 (casi se duplicó en ambos casos) y presentó abruptos cambios en algunos años (2007, 2008, 2011) sin registrarse alteraciones semejantes del tipo de cambio.Esto lleva a pensar que los precios de los insumos y laboreo se establecieron por fuera de estrictos mecanismos de mercado. Medidos en pesos corrientes, los incrementos de costos en ambos cultivos entre el año del fin de la convertibilidad y 2012 fueron cercanos al 900%, superando ampliamente los porcentajes de devaluación de la moneda (406 % entre esos años).

En los inicios de la desregulación económica y las privatizaciones (1991/2001), que posibilitaron la importación de insumos, maquinarias y dieron comienzo a cambios estructurales de la organización de la empresa agrícola, también se produjo, según los datos de IIERAL, un aumento sustantivo de los costos de producción, aún con estabilidad cambiaria y contradiciendo las afirmaciones de que el nuevo modelo disminuiría los costos y aumentaría la rentabilidad. Las altas cifras de morosidad en el pago de créditos en el sector y los remates de campos desde el comienzo al fin de esa década muestran que el nuevo paradigma de explotación solo se vio acompañado por márgenes brutos crecientes a partir del año 2002, producto de la devaluación de la moneda y a partir de 2007 por los muy altos precios internacionales de los granos.

Los datos estadísticosde instituciones o publicaciones que en distinto grado han favorecido la expansión del modelo de agronegocio, y por lo tanto inobjetables en cuanto a realizar críticas al nuevo paradigma,acuerdan en señalar los sensibles aumentos de costos, en especial en semillas y agroquímicos desde 1991 hasta el año 2012, aspecto que en el presente no es un aspecto central de los reclamos de las entidades agrarias y de quienes estudian el sector, salvo algunos señalamientos ocasionales [17].

Los datos que muestran el fuerte aumento de los costos de semillas y agroquímicos y en menor medida de las labores -hoy mayoritariamente realizadas por contratistas- desde 1991 a 2012, permiten afirmar que los proveedores de esos bienes y servicios resultaron en esas décadas apropiadores crecientes de la renta y ganancias en la producción de granos. Esta situación obliga a pensar en una agricultura futura dominada o fuertemente estructurada por esos nuevos actores que pugnan en el nuevo modelo por obtener partes crecientes de la renta agraria. Los bruscos cambios de precios de los insumos y servicios en algunos años clave (2002, 2003, 2007, 2008) sin razones económicas aparentes -por ejemplo, en algunos de esos años no hubo variaciones proporcionales del precio del petróleo, al que suele asignarse la razón principal de las variaciones, dado su carácter de insumo clave en la producción de agroquímicos-, permiten pensar que las grandes empresas que monopolizan u oligopolizan las ventas de esos productos definen los precios por su alto control del mercado. Como consecuencia puede pensarse que las decisiones de los productores no siempre fueron racionales económicamente, en tanto en ocasiones fueron obligados a partir de la descapitalización que hubieran sufrido en caso de adquirir maquinaria agrícola (altos costos de cosechadoras, sembradoras, etc.) y/o por la asimetría en conocimiento sobre aspectos de la nueva tecnología agrícola.

Futuros estudios deberán avanzar en el estudio sobre los contextos internacionales y de política económica interna que transforman en rentable el nuevo paradigma de producción agrícola. El alto costo de exposición de capitales para producir no logró un aumento sustantivo en los rendimientos por hectárea; los aumentos de rentabilidad posteriores a 2006 obedecieron en mayor medida a los altos precios percibidos por los productores, descontados los montos de gravámenes a la exportación,y solo en menor medida a los aumentos discretos de los rendimientos por hectárea y/o a la baja de los costos de producción en ambos granos.

Otra reflexión que surge del estudio es destacar la relativa falta de fuentes estadísticas que permitan afirmar indubitablemente la evolución de costos, gastos y márgenes en la producción de granos en las últimas décadas. Llama la atención la dureza en los debates referidos a esos temas, que incluyen el abierto y largo conflicto agrario del año 2008 y la persistente disputa política y gremial a lo largo del tiempo, frente a la nula y/o contradictoria información que sustente las distintas posiciones. La situación obliga a afirmar la necesidad de realizar mayores estudios sobre la cuestión que permitan avanzar en un conocimiento objetivo.

Anexo A

Precios FOB (puerto argentino) y precios netos de retenciones Promedio anual, dólares por tonelada

Anexo B

Argentina. Áreas sembradas y rendimientos

Lista de Referencias

AACREA (2016). Evolución del rendimiento de indiferencia (RI) y estructura de costos de la agricultura argentina. Ponencia de Santiago Tiscornia, Esteban Barelli, Federico Bert en el Seminario Problemas actuales y perspectivas futuras de la producción y comercialización de granos, Universidad de Buenos Aires, Facultad de Ciencias Económicas, 4 noviembre. Comp. en R. Bisang y J. Pierri (2017), pp. 53-64. [ Links ]

Anllo, G.; Bisang, R.; Campi, M. (2013). Claves para repensar el Agro Argentino. Buenos Aires: EUDEBA. [ Links ] [ Links ]

Arceo, N. (2011). La consolidación de la expansión agrícola en la postconvertibilidad. Realidad Económica 257, pp. 28-55.

Bisang, R.; Pierri, J. (comp.) (2017). Problemas actuales y perspectivas futuras de la producción y comercialización de granos. Universidad de Buenos Aires, Facultad de Ciencias Económicas. [ Links ]

Ciappa, C. M. (junio 2005). Indicadores de rentabilidad en el sector agrario argentino. La Plata: Federación de Centros y Entidades de Acopiadores de Cereales. Documento de Trabajo 1. [ Links ]

Gras, C. y Hernández, V. (2009). La Argentina Rural. Buenos Aires: Biblos. [ Links ]

Guida Daza, C. (Grupo Economía INTA EEA Marcos Juárez) (2016). La agricultura pampeana, evolución de resultados económicos en el período 1990/2016. Ponencia en el Seminario Problemas actuales y perspectivas futuras de la producción y comercialización de granos, Universidad de Buenos Aires, Facultad de Ciencias Económicas, 4 noviembre. Comp. en R. Bisang y J. Pierri (2017), pp. 17-36. [ Links ]

Huergo, H. (2005). La Segunda Revolución de las Pampas: una revolución tecnológica.Suplemento Rural. Buenos Aires: Clarín, 8 de Abril. [ Links ]

IIERAL (septiembre 2008). Desafíos 2008 de la economía de Santa Fe (Ceconi, T.; Ceconi J.; Castro A.; Ceccarelli V.). Documentos de Trabajo, 14(74). [ Links ]

Lodola, A. y Brigo, R. (2013). Contratistas de servicios agropecuarios; difusión tecnológica y redes agroalimentarias: una larga y productiva relación. En Anllo y otros (2013). [ Links ]

Pierri, J. (2014). Producción y comercio de granos 1980/2012. Buenos Aires: Biblos. [ Links ]

Pierri, J. y Orlando, E. (agosto 2013). Costos y rentabilidad agrícolas 1987/2012: Insuficiencia estadística que condiciona el debate. Realidad Económica 277, pp. 129-148. [ Links ]

Pierri, J. (2016). El diferencial de precios en las exportaciones de granos 1980/2013: Los casos de Puerto Quebracho (Cargill) y de Puerto San Lorenzo (ACA) en 2013. Actas de las XXV Jornadas de Historia Económica, Asociación Argentina de Historia Económica, Facultad de Humanidades, Universidad Nacional de Salta, Salta, 21- 23 de septiembre. [ Links ]

Ras, N. (1994). Evolución de la innovación agropecuaria en la Argentina.En La innovación tecnológica agropecuaria. Buenos Aires: Academia Nacional de Agronomía y Veterinaria. [ Links ]

Fuentes de datos

Márgenes Agropecuarios, enero-marzo 1991/2010.

EEA INTA Marcos Juárez, Informes Anuales 1998/2012.

Bolsa de Cereales de Buenos Aires, Anuarios 2010/2011.

*Ponencia presentada en las X Jornadas Interdisciplinarias de Estudios Agrarios y Agroindustriales Argentinos y Latinoamericanos, Facultad de Ciencias Económicas, Universidad de Buenos Aires, 7-10 de noviembre de 2017.

**Universidad de Buenos Aires, Facultad de Ciencias Económicas, Centro Interdisciplinario de Estudios Agrarios.

[1]Profesor titular de la cátedra de Comercialización en la Facultad de Agronomía de la UBA durante la década iniciada en 1990.

[2]Esto es parte de la competitividad de una cadena que arranca con la semilla, fruto de un desarrollo genético excepcional, combinando genes de tolerancia a herbicidas con un germoplasma que se exporta a toda la región e incluso a los Estados Unidos. Continúa con el sistema de siembra directa, que ahorra un 70% de combustible y mejora la calidad de los suelos al incorporar materia orgánica de los residuos de cosecha .Los cultivos se protegen de malezas y plagas con agroquímicos eficaces, también formulados en el país. Se aplican con pulverizadoras automotrices de gran ancho de labor . El mundo mira azorado estos desarrollos, que pronto serán incorporados por las grandes corporaciones internacionales. Héctor Huergo, Otra perla en el cluster,diario Clarín, Suplemento Rural 26/4/2014(cursiva del autor).

[3] ... es cierto que hay 150.000 productores menos, que se fundieron en la década pasada [la de 1990]. O sea que la competitividad se hizo con sangre. No fue una fiesta. ¿Y qué es la competitividad en la soja? Es la suma de innovaciones tecnológicas y organizacionales que pusimos en el campo durante los últimos quince años, Fortune, 15 de septiembre de 2003,citado por Carla Gras y Valeria Hernández (2009,p. 54).

[4]Bisang y Campi destacan la libertad de importación de insumos y maquinaria, las mejoras portuarias y de financiamiento en bancos privados más allá del tradicional ofrecido por bancos oficiales.

[5] la positiva evolución de los precios internacionales ocurrida en la primera mitad de de los años 90, más si se tiene en cuenta que los precios internacionales habían estado en niveles muy bajos en los años 80, en especial entre 1986 y 1988 (p. 37)

[6]"A partir de la base productiva preexistente, habiéndose arbitrado medidas que permitieron sanear el stock de deuda y volverlo compatibles con las valuaciones de los activos y con nuevas relaciones de ingresos (ahora dolarizados) y costos (parcialmente pesificados), laactividad enfrentó una demanda sostenida (tanto internacional como local); .la respuesta fue un nuevo salto de la producción agrícola . La meseta previa de 65 millones anuales de toneladas en agricultura se elevó unos 20 millones haciendo factible la meta de los 100 millones de toneladas " (p. 67)

[7] el incremento de los costos va carcomiendo la renta inicial Desde una perspectiva de mayor alcance, existió un salto inicial derentabilidad, la cual, si bien siguió siendo positiva, fue disminuyendo por la presión de los costosy recreada, a partir del año 2005, por nuevas alzas en los precios internacionales (p. 62).

[8]Valores de Indexmundi del petróleo crudo; precio promedio Brent, Texas, Dubai.

[9] En distintos trabajos he resaltado el mantenimiento de los diferenciales negativos de precios para Argentina respecto de los obtenidos en otros puertos de exportación de granos (Pierri, 2014 y 2016).

[10]Según IERAL El Gobierno Nacional está aplicando a partir del año 2005, una variedad de controles de precios, regulaciones y subsidios cruzados entre sectores productivos, con el objeto de lograr una mayor equidad en la distribución del ingreso y de controlar la inflación, para que no se erosione el ingreso real de los sectores de menores ingresos. En IERAL LITORALestamos poniendo atención en estas políticas desde fines de 2006, porque sostenemos que afectan la competitividad de la cadena agroalimentaria .

[11] La morosidad en la producción primaria fue del 24,2% en 1991, 23,2% en 1992; 21,9% en 1993; 30,3% en 1994 y 32,9% en 1995). Fuente: FINAGRO cit. por Anllo, Bisang y Campi (2013, p. 41)

[12]La morosidad en la producción primaria era del 34 % en 2001; 53,7% en 2002; 46,3% en 2003; 25,4% en 2004 y 8,8% en 2005. Fuente FINAGRO

[13] El incremento de la renta sojera promedio por hectárea medido en moneda doméstica debería haber superado el 800% comparandolos años 2001 y 2008 ($125/ha en el año 2001 ... y aproximadamente $ 1.020/ha en 2008..., Pierri(2012), p. 85.

[14]El precio interno anual medido en dólares (descontadas las retenciones del 20% establecidas a partir del año 2002 (res.35/02/MEyP del 6/4/2002) fue de 115,52 en 2002; 125,54 en 2003; 113,36 en 2004; 107,18 en 2005; 136,82 en 2006 y 188,42 en 2007. Fuente: elaboración propia sobre datos del anuario de la Bolsa de Cereales de Buenos Aires 2009/2010.

[15]Las retenciones a las exportaciones de soja que fueron de 3,5% a lo largo de la década de 1990, aumentaron a 13,5% desde el 05/03/2002, y llegaron a 23,5% el 8/04/2002; se mantuvieron en ese nivel hasta enero de 2007 cuando se elevaron a 27,5% y finalmente en noviembre de ese año alcanzaron el 35%.

[16] Según datos del anuario de la Bolsa de Cereales de Buenos Aires el precio anual de la soja en la campaña 2002/03 en dólares por tonelada fue de 221, alcanzó a 285 en 2003/04, para luego bajar en la campaña siguiente a 228. Los precios que presenta el INTA son internos, ya descontadas las retenciones, pero aun así son inferiores a los de la Bolsa.

[17]Uno esos artículos es el de Fernando Bertello Guerra a las malezas: el aumento de los costos de control amenaza la renta agrícola, en el que señaló: 'En la campaña 2009/10 una soja de primera costaba US$ 36 por hectárea en herbicidas. En la campaña 2013/2014 ya estábamos en US$ 83 por hectárea, un 130% más, y en la última campaña, 2016/2017, los costos oscilaron entre los 100 y 117 por hectárea, un 40% más', contó Juan Pablo Ioele, asesor en la región de Marcos Juárez, en el sudeste cordobés. Diario La Nación, 6 de mayo de 2017.