Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCiclos en la historia, la economía y la sociedad

versión On-line ISSN 1851-3735

Ciclos hist. econ. soc. vol.29 no.50 Buenos Aires jun. 2018

ARTICULOS

La rentabilidad de la producción de soja en Argentina. Un aporte empírico al debate teórico

The profitability of soy production in Argentina. An empirical contribution to the theoretical debate

Rolando García Bernado*

Fecha de recepción: 19 de mayo de 2017

Fecha de aceptación: 27 de noviembre de 2017

Resumen

Este artículo analiza la rentabilidad de la producción de soja durante las campañas 2014/15 y 2015/16 en diferentes zonas y con diversos modelos productivos. Los costos de producción y la rentabilidad se estimana partir de una modelización basada en planillas de gestión de costos de empresas agropecuarias (EAP). Este modelo se aplica con distintos manejos técnicos para presentar algunos ajustes que realizan las EAP en situaciones de menor rentabilidad. También se advierte que la localización contribuye a conformar rentabilidades mayores donde se combina la existencia de mejores tierras y cercanía a los puntos de comercialización. Finalmente se plantean algunas observaciones en torno a la necesidad de profundizar los análisis regionalizados para entender la evolución del capital aplicado al agro en Argentina, y la importancia de avanzar en el estudio de los determinantes del fuerte proceso de concentración y centralización de la producción de los años recientes.

Palabras clave: rentabilidad, soja, producción agraria, economías de escala.

Abstract

This paper analyzes the profit rates in the soy production during 2014/15 and 2015/16 campaigns for extensive crops. We begin by modeling based in enterprises management sheets, to build an estimation of production costs and profitability. We apply this model to different technical management situations to present typical adjustments made by agricultural companies facing low profitability situations. We argue then that localization had great impact on differential rates where the existence of better lands closer to trading points is given. Finally, we argue the need for deeper regional analysis to adequate our understanding of the evolution of agrarian capital in Argentina, and the importance of surveying the determinants beneath the great concentration and centralization of the production during the recent period.

Keywords: profitability,soy, agrarian production, economies of scale.

Introducción

Este artículo analiza algunos tópicos en el debate sobre la magnitud de la riqueza apropiada por los distintos actores vinculados a los cultivos extensivos en Argentina. A estos efectos se presenta una estimación de la rentabilidad bruta en las campañas 2014/15 y 2015/16. Ella se basa en modelos de costos de dos empresas agropecuarias que actúan principalmente en la región núcleo. Los resultados indican que la campaña de soja 2014/15 puso a la mayor parte de las EAP que arriendan en el umbral de los rindes de indiferencia[1], o por debajo de ellos. Sin embargo, es necesario distinguir entre las empresas arrendatarias y los propietarios de la tierra para aproximarse a una estimación de la rentabilidad apropiada por estos actores, y abandonar la pretensión de una rentabilidad general indiferenciada del sector. También se plantea la necesidad de regionalizar los análisis como una forma de estudiar las múltiples circunstancias que conforman la plus-ganancia y la ganancia apropiadas por los distintos actores involucrados en la producción de soja en Argentina.

Los años dorados de la soja en Argentina

Los años posteriores a la salida de la convertibilidad marcaron un cambio de etapa política y económica a nivel nacional, sólo inteligible si se reconocen los cambios en el sistema económico mundial. Uno de los aspectos más relevantes es el fuerte aumento de los precios de los commodities, que tuvo gran impacto en la acumulación de capital. Este fenómeno se combinó con una gran devaluación del peso argentino, que implicó un reajuste de precios y la consiguiente transferencia de ingresos del sector asalariado hacia los exportadores. La coincidencia de ambos fenómenos constituyó el escenario económico que brindó la condición de posibilidad para la emergencia de gobiernos neodesarrollistas en algunos países latinoamericanos, entre ellos Argentina (Katz 2015).

La reestructuración productiva y la consecuente reorientación exportadora de los años 1990 (Piva 2015:57) fueron la antesala de la salida de la convertibilidad que supuso el fin de la sobrevaluación del peso, y una transferencia de ingresos desde el sector asalariado hacia los capitales reposicionados como exportadores. Una de las ramas industriales más beneficiadas por el reajuste interno de precios y el aumento de los commodities -posterior al año 2006-, fue la vinculada al complejo agroexportador (Arceo y Rodríguez 2006).

El complejo agroexportador es una gran cadena productiva que involucra empresas agropecuarias de distinto tamaño y funcionamiento, proveedores de insumos y semillas, contratistas de todo tipo -principalmente para labores de siembra, cosecha, aplicaciones, tratamiento de semillas, y fleteros, entre otros-, y cerealeras. Esta red agroproductiva (Muzlera 2014) tuvo una fuerte transformación durante ese proceso de reestructuración productiva, aunque su nueva conformación no debe ser entendida como un fenómeno endógeno, sino como parte de la emergencia de un nuevo sistema agroalimentario a escala mundial (Teubal y Rodríguez 2002).

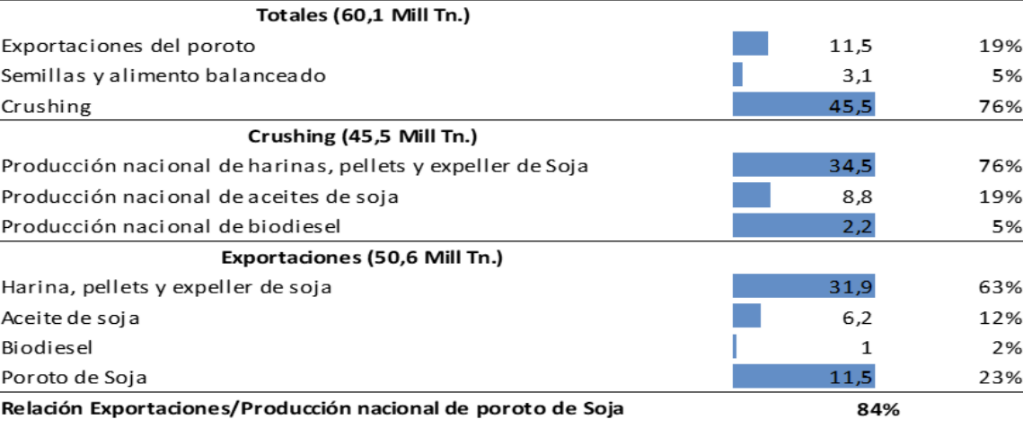

En el caso argentino, un país fundamentalmente exportador de mercancías vinculadas a la producción agraria, de bajo y alto valor agregado, y con sectores manufactureros con un grado de integración relativamente reducido, los derivados de la producción de soja conformaron las principales exportaciones del período 2003-2016. En la campaña 2014/15 se produjeron más de 60 millones de toneladas, de las cuales 84% fue exportado de una u otra forma (cuadro 1). De este subtotal, la tres cuartas partes se exportaroncomo harina, derivados y aceite. A diferencia de Brasil-el principal productor de soja de la región-, Argentina no exporta simplemente el grano, sino que la producción sale con al menos un nivel de procesamiento, y a veces alcanza un máximo de tres, como en la producción de biodiesel.

Durante el período abierto con la devaluación de 2002 se evidenció un incremento muy significativo de la producción, por la incorporaciónde mayor superficie de cultivo y, en menor medida, por el aumento de los rendimientos por hectárea. Como demuestra Javier Rodríguez (2010), el origen de este proceso de avance de la soja sobre los cultivos tradicionales fue previo a 2003, e incluso previo a la habilitación de las biotecnologías, pero adquirió mucha profundidad a partir de ese momento, y esta oleaginosa llegó a ocupar más del 60% de la superficie cultivable del país.

Cuadro 1

Argentina. Destino y usos de la producción de poroto de soja

Gráfico 1

Argentina. Producción y superficie sembrada de soja, 1990-2015

El incremento delos precios de los commodities de soja, sumado a las restricciones fiscales y comerciales para la exportación de maíz y la inestabilidad en la política hacia el sector agropecuario en general -y específicamente en la política ganadera- (Barsky y Gelman 2009, 512) produjeron un escenario en el que la superficie destinada a ese cultivo aumentó significativamente. A este proceso contribuyó de forma sensible la aparición de nuevas variedades con mayor adaptabilidad a las distintas regiones productivas, incluyendo algunas de producción estatal, como la variedad desarrollada por la Estación Experimental Obispo Colombres de INTA, muy utilizada en el norte del país. Estas nuevas variedades permitieron el avance del cultivo en zonas más áridas y con regímenes de lluvia tropicales. Este fenómeno trajo aparejado el avance de la frontera de la soja sobre comunidades originarias y bosques nativos, con preocupantes consecuencias humanitarias y de sustentabilidad, en un contexto general de inquietantes consecuencias sanitarias para comunidades rurales (Gras, C. y Barbeta, P. 2005; Domínguez, D. y Sabatino, P., 2010).

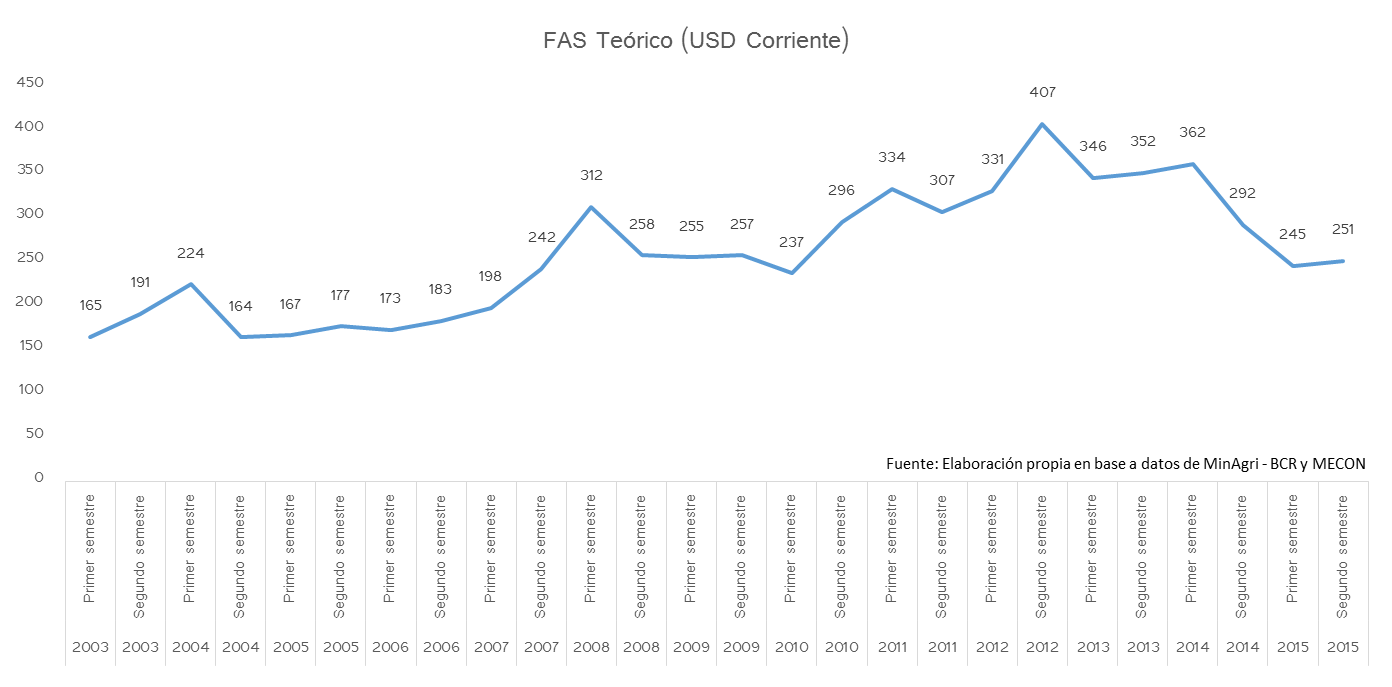

Los precios internos de la tonelada de sojatuvieron un alza escalonada en el período 2003-2015 (gráfico 2), con momentos de descenso y fuertes picos en 2008 y en 2012, cuando alcanzaron su máximo histórico. Luego los precios siguieron un descenso[2].

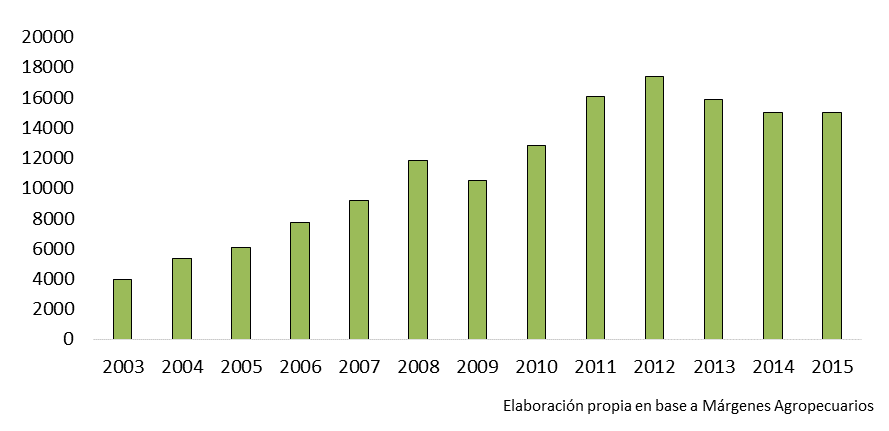

El precio de la tierra es renta capitalizada a la tasa de interés vigente. A partir de una masa de renta apropiable en una tierra determinada durante un período y un tipo de interés, se calcula el precio de la tierra. Al aumentar el precio del grano la masa de renta apropiable aumenta, y con ella el precio de la tierra. Este proceso También aparejó incrementos sustanciales del precio de la tierra, que en diez años llegó a triplicar su valor. Se muestra como referencia tres departamentos de la zona maicera de la provincia de Buenos Aires (Pergamino, Rojas, Colón de Buenos Aires) durante 2003-2015.

Gráfico 2.

Argentina. Precio de la tonelada de soja FAS teórico,2003-2015 En dólarescorrientes

Gráfico 3 Argentina. Zona Núcleo.Evolución precio de la tierra, 2003-2015 En dólares corrientes

Durante las décadas de 1980 y 1990 cobró forma un proceso de transformaciones técnicas y de modelo de explotación que cambió de forma relevante la producción agropecuaria a escala global. En este proceso, Argentina tuvo un rol importante en las innovaciones tecnológicas de productos y de procesos aplicadas a la siembra de cereales y oleaginosas (Anlló, Bisang y Katz, 2015:40). Este reconocimiento es extendido en la literatura y no existen pleitos en torno al carácter drástico y profundo de dichas transformaciones, aunque varían las formas de denominarlo y por supuesto las valoraciones sobre el mismo. Reconversión productiva (Anlló et al, 2013), sojización (Azcuy Ameghinoy Fernández, 2007; Azcuy Ameghino, 2012), ruralidad globalizada (Grasy Hernández, 2016), neoextractivismo exportador (Gudynas, 2012; Seoane 2012) entre otras nociones teóricas, todas con implicancias particulares, convergen en intentar explicar el proceso de transformaciones de distinta manera. No se debaten aquí estas conceptualizaciones, cuyas fortalezas y debilidades requieren un tratamiento aparte.

En el siguiente apartado se propone analizar las rentabilidades de la producción agraria de sojadurante dos campañas recientes, las del período 2014-2016. Es clave analizar la rentabilidad de estos años para entender con qué alcance puede sostenerse la idea de una rentabilidad capitalista que se mantendría positiva -aunque con oscilaciones- para todo el período, y empezar a estudiar los impactos que el estrangulamiento de la rentabilidad tiene en la generación de economías de escala cada vez más exigentes.

El análisis parte de reconocer que existen tres personificaciones apropiadoras de valor o plusvalía por distintas formas: el trabajador agrario, el terrateniente y el capitalista; en este caso la persona o el grupo de personas que apropian plusvalor de la EAP en la forma de ganancia. Mientras el trabajador,si no existen otro tipo de mediaciones, apropia un porcentaje equivalente al valor necesario para la reproducción de su fuerza de trabajo[3], el plusvalor generado por la masa de trabajadores empleados por el capital fluye hacia el capitalista en la forma de ganancia, y hacia el terrateniente en la forma de renta de la tierra. La renta de la tierra es una masa de valor que el dueño de la tierra puede consumir libremente y de forma disociada al proceso productivo, sin necesidad de preservarla para continuar proceso de acumulación alguno. En este sentido, su carácter es netamente externo al proceso de acumulación normal de capital. La condición de existencia de la renta está dada por el límite natural que impone la imposibilidad de reproducir de forma artificial el suelo del planeta, del cual al propietario pertenece una porción determinada (Marx, 2006, p. 793).

A continuación,se presenta un modelo inicial muy sencillo donde las masas de valor apropiadas por el capitalista y el terrateniente aparecen de forma indiferenciada, tal como se le aparece a la EAP en los casos en los que la propia empresa es dueña de al menos una parte de la tierra que explota. Luego se agrega una estimación de valor de los arriendos. Se mostrará las diferencias de rentabilidades entre ambos casos y se intentará extraer algunas conclusiones sobre lo que esto implica para la relación entre terratenientes y las EAPs en distintas regiones del país.

Existen suficientes evidencias, basadas en el crecimiento de la superficie y producción de soja, y en los trabajos sobre la rentabilidad variable a lo largo del período, que este cultivo brindó mejores resultados económicos promedio que sus cultivos sustitutos, y que en general la etapa 2006-2014 arrojó rentabilidades altas para la soja, impulsadas por los precios y/o por el tipo de cambio (Pierri, 2014; Pierri y Orlando, 2013; CESO, 2013; para los 4 principales cultivos Puechagut, 2012). A continuación, se toma la soja como muestra para estimar las rentabilidades máximas aproximadas que podían tener distintas EAP en las campañas en cuestión[4].

Rentabilidades de la soja

Se presentan aquí dos modelos, uno con un manejo técnico completo, sin escatimar gastos, que apuntaa un control muy satisfactorio de malezas, plagas y enfermedades, y busca reponer parcialmente nutrientes del suelo. El segundo modelo muestra un manejo más simple y ajustado para generar mejores retornos. En ambos casos se avanza con un ejemplo sin arrendamiento y otro con esta modalidad, para mostrar las variadas situaciones de rentabilidad posibles.

Para simplificar la exposición los detalles se remiten a los anexos 1 y 2, que exponen los insumos elegidos para los modelos.

Según datos del Ministerio de Agricultura de la Nación (MinAgri), el promedio nacional de los rendimientos de la soja es aproximadamente 28 qq/ha (quintales por hectárea). En las zonas muy productivas se alcanzan promedios superiores a 40 qq/ha, y las demás promedian entre 23 y 28 qq/ha. A modo de referencia el modelo vaquí desarrollado supone una producción de 35 qq/ha, un poco por debajo del promedio de la región núcleo para la campaña 2014/15, de acuerdo a datos del MinAgri (40 qq/ha). Normalmente las empresas estiman los costos de producción previo a las labores de barbecho y en base a los resultados esperables más moderados, criterio que aquí también se adopta para la estimación. Como se verá, estos cálculos pueden considerarse conservadores: se plantea una producción hipotética en una zona de alto rendimiento y con manejos de menor costo, por menor necesidad de insumos y aplicaciones. Por lo tanto, este modelo debería reflejar condiciones óptimas para obtener una alta rentabilidad en comparación a otras situaciones agronómicas. En la última sección, se realiza una aproximación al impacto de las diferencias regionales en los costos, donde los escenarios agronómicos no son tan favorables como en este primer ejemplo.

Modelo I.a (sin arrendamiento)

Se asume una producción típica de soja de primera, con un barbecho largo -de 180 días previos a la siembra- con aplicaciones de herbicidas, con un precio estándar disponible en el mercado en junio/julio de 2014, con uso de aceites coadyuvantes. En este primer modelo, la EAP hace una aplicación de fertilizante a base de nitrógeno, fósforo y potasio (NPK) para reponer nutrientes del suelo. En materia de control químico se supone el uso de insecticidas contra chinches y lepidópteros, en una sola aplicación; dos fungicidas básicos también en una sola aplicación, y tratamiento de semillas también estándar. El resto de las aplicaciones de agroquímicos se completa con un herbicida selectivo contra rama negra[5].

En el primer momento de este modelo se supone que la EAP compra el 30% de la semilla que sembrará, yel resto proviene de semilla auto producida. Se asume que el mercado de semillas certificada -semilla comprada en semillero multiplicador o empresa semillera- oscila entre el 15% y el 17% de la superficie total. Este ejercicio supone que este porcentaje minoritario del mercado total está compuesto por un conjunto de empresas de gran superficie que se garantizan cierta calidad en la semilla adquiriendo un porcentaje en el semillero, y por una masa muy grande de empresas de menor escala que sólo compran semilla en el circuito formal ante una eventualidad. El modelo que ahora se presenta toma el primer caso.

La cuestión se abordará en términos de un modelo microeconómico simple. Se suponen costos directos variables simples, donde un 8% del valor cosechado se destina a servicios de cosecha y un 15% a gastos de comercialización y flete. Un quintal por hectárea será destinado a seguro, y un 2% del total del valor cosechado a gastos de administración. Para imputar estos costos se toma el precio de referencia de mayo de 2015 y se supone una producción de 35 qq/ha.

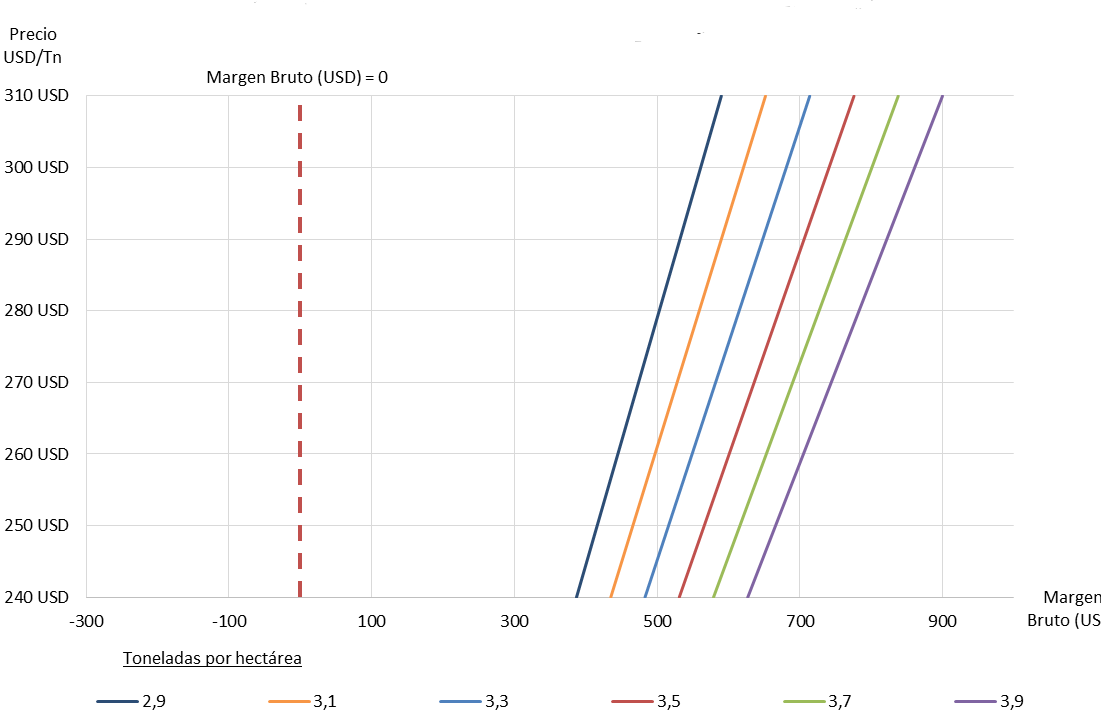

En este primer modelo, con un manejo técnico adecuado y sin arrendamiento, la empresacompra el 30% de la semilla. La EPA es la encargada de poner en funcionamiento el capital y es dueña de la tierra. En este escenario simple, los márgenes se acomodan de manera tal que la producción resulta muy rentable en casi todos los rendimientos hipotéticos. Las rectas indican cómo se comporta la rentabilidad bruta conforme oscila el precio del commodity. En el eje x se indican varios puntos de partida que simulan distintos rendimientos posibles por hectárea. La línea punteada marca el límite donde no existe rentabilidad que -como se puede observar- queda lejos del punto de inicio del escenario de menor rentabilidad (una producción de 2,9 tn/ha con un precio final de USD 240/ha).

Gráfico 4. Argentina. Zona Núcleo. Proyección de rentabilidades brutas de la producción de soja, sin arrendamiento. Campaña 2014/2015

Cuadro 2 Rentabilidad = FAS teórico/ Rendimiento/ha

El gráfico 4 muestra que la producción de soja en regiones cuyo rendimiento promedio es un 20%-25% superior a la media nacional, el cultivo resulta altamente redituable en términos brutos para las empresas propietarias. Luego se deberá analizar el resultado neto una vez aplicados los descuentos impositivos y costos fiscales de la producción. Por el momento se mantiene este modelo simple.

En esta estimación, para producir con un manejo adecuado en zona núcleo, utilizando semillas certificadas RR1 y con fertilización, se requería invertir 300 dólares por hectárea en labores, insumos y cosecha para la campaña 2014/15. Con el resto de los costos (administración, seguro, comercialización y flete) el costo total por hectárea antes de descuentos impositivos y financieros era de 540 dólares[6].

Por supuesto que los costos pueden variar en función de la calidad de los insumos utilizados, la preferencia del producto por comprar marcas, dificultades inesperadas en la producción -climáticas o de adversidades-, malas decisiones de manejo, malas aplicaciones, etc. Como en cualquier otra producción existen problemas que aumentan los costos, y en la producción agraria se agregan las dificultades propias de los avatares naturales inesperados, incluso considerando los numerosos avances tecnológicosdelos últimos cincuenta años.

Por ello, esta aproximación permite comprender que, dentro de márgenes de error estrechos, la producción para quien además es dueño de la tierra resultaba en términos brutos un ejercicio que aseguraba una ganancia incluso en situaciones de dificultades típicas.

Modelo I.b, con arrendamiento

Se analiza aquí el caso de incorporación del arrendamiento, para observar cómo varía la rentabilidad en este esquema de producción sin escatimar gastos, al agregar un alquiler de 15 qq/ha. Este precio es un poco inferior al estimado por Márgenes Agropecuarios enfebrero de 2015 para la región en cuestión.

Ya se mencionó que alrededor de un 60% de la superficie de soja en Argentina se realiza mediante arrendamiento. No es el foco de este trabajo explicar las implicancias de este fenómeno, pero cabe afirmar que este modelo con arrendamiento no representa un caso puntual o la forma de una porción minoritaria de la producción, sino más bien la manera más generalizada de producción de la oleaginosa en el país. Las consecuencias de esta situación para el desarrollo agrario nacional son enormes.

El Modelo I.b aquí presentado no varía significativamente del modelo I.a, con la salvedad de que ahora se imputa a los costos un arriendo promedio bajo una modalidad muy difundida, que es un monto fijo de quintales a rendir por hectárea. Si bien existe arriendo a porcentaje, la posibilidad de presión que los rentistas ejercen sobre los capitalistas les permitió en los últimos años establecer condiciones favorables para el arriendo, al fijar montos en volúmenes de producción previos al ingreso al lote.

Respecto de los valores reales, existen datos de distintas regiones, que oscilan entre los 10-12 qq en zonas de menor productividad promedio, hasta 22-25 quintales en las zonas más productivas del país.

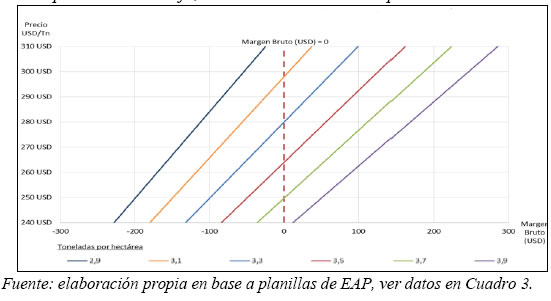

Suponiendo un arriendo de 15 quintales por hectárea y todas las demás variables ceateribus paribus, los márgenes se reducen al punto que una producción empieza a tener rentabilidad positiva solo al rendir más de 37 qq/ha (considerando el precio de venta de referencia de mayo de 2015), o bien cuando el precio de venta, para la producción de referencia de 35 qq/ha, supera los 270 dólares por tonelada. La línea punteada nuevamente indica cuando el margen es 0, y las series corresponden a distintos rendimientos por hectárea.

Gráfico 5

Argentina. Zona Núcleo. Proyección de rentabilidades brutas de la producción de soja, con arrendamiento. Campaña 2014/2015

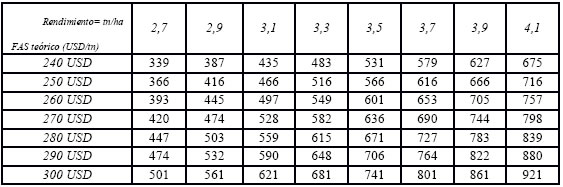

Cuadro 3

Rentabilidad = FAS teórico/ Rendimiento/ha

|

Rendimiento= tn/ha

FAS teórico (USD/tn) | 2,7 | 2,9 | 3,1 | 3,3 | 3,5 | 3,7 | 3,9 | 4,1 |

| 240 USD | -276 | -228 | -180 | -132 | -84 | -36 | 12 | 60 |

| 250 USD | -249 | -199 | -149 | -99 | -49 | 1 | 51 | 101 |

| 260 USD | -222 | -170 | -118 | -66 | -14 | 38 | 90 | 142 |

| 270 USD | -195 | -141 | -87 | -33 | 21 | 75 | 129 | 183 |

| 280 USD | -168 | -112 | -56 | 0 | 56 | 112 | 168 | 224 |

| 290 USD | -141 | -83 | -25 | 33 | 91 | 149 | 207 | 265 |

| 300 USD | -114 | -54 | 6 | 66 | 126 | 186 | 246 | 306 |

¿Implican estos resultados que las empresas que alquilan la tierra han ido en muchos casos a pérdida en la campaña? Seguramente esto no ha ocurrido en las regiones de alta productividad, que a su vez son más simples en los manejos, tienen menor presencia de malezas resistentes, no suelen ser atacadas por plagas que requieren un tratamiento particular, cuentan con mejores condiciones edáficas y de nutrientes y mayor cercanía a los puertos. Ahora bien, este radio es más bien reducido. Se trata de alrededor de 4 millones de hectáreas, sobre las 21 millones sembradas en todo el país, de acuerdo a datos de MinAgri. A su vez, incluso en escenarios de menor productividad, las EAP pueden optar por hacer manejos menos costosos, pagando como consecuencias menores rendimientos y más exposición en términos de riesgos.

Modelo I.c (con reducción de costos y arrendamiento)

Hasta ahora se ha considerado un modelo de manejo técnico como indica el libro, para capitalistas terratenientes y capitalistas arrendatarios. A continuación,se propone otro modelo, con ahorro de costos de producción que, básicamente, se logra con un peor manejo agronómico y poniendo en riesgo la sustentabilidad de mediano plazo de la producción.

En este modelo de ahorro de costos de producción individuales se asume que -teniendo la posibilidad de valerse de una semilla guardada de campañas previas- la EAP no tiene costo alguno en semillas, a sabiendas de que muchas EAP adquieren semilla certificada para al menos algún porcentaje minoritario de superficie, y otras tantas utilizan bolsa blanca, es decir, semilla comprada ilegalmente a un distribuidor o a otra EAP.

La pulverización aérea se reduce a cero, y se quita la aplicación de insecticidas contra lepidópteros y chinches, suponiendo que esta aplicación se hace por aparición de la plaga y que la producción en cuestión no la sufre. También se simplifica el tratamiento de semillas, con una inoculación simple hecha con un producto genérico y en el lote mismo. El barbecho y las aplicaciones de herbicidas quedarán igual, pero ya no se hacen aplicaciones post siembra de herbicidas selectivos.

Este modelo muestra un manejo muy básico y con condiciones muy favorables, que evitan aplicaciones. Además, técnicamente es poco responsable, porque no repone nutrientes del suelo. Se suponen, entonces, las mejores condiciones productivas del país, con un esquema de ahorro de costos. Esta situación es de naturaleza excepcional.

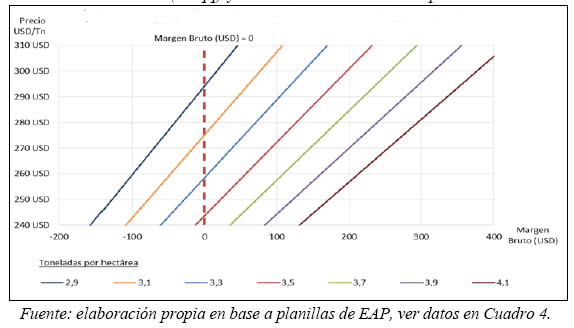

Gráfico 6

Argentina. Zona Núcleo.Rentabilidad bruta de la producción desoja. Con arrendamiento (15 qq) y reducción de costos. Campaña 2014/2015

Cuadro 4

Rentabilidad = FAS teórico/ Rendimiento/ha

| Rendimiento= tn/ha

FAS teórico (USD/tn) | 2,7 | 2,9 | 3,1 | 3,3 | 3,5 | 3,7 | 3,9 | 4,1 |

| 240 USD | -205 | -157 | -109 | -61 | -13 | 35 | 83 | 131 |

| 250 USD | -178 | -128 | -78 | -28 | 22 | 72 | 122 | 172 |

| 260 USD | -151 | -99 | -47 | 5 | 57 | 109 | 161 | 213 |

| 270 USD | -124 | -70 | -16 | 38 | 92 | 146 | 200 | 254 |

| 280 USD | -97 | -41 | 15 | 71 | 127 | 183 | 239 | 295 |

| 290 USD | -70 | -12 | 46 | 104 | 162 | 220 | 278 | 336 |

| 300 USD | -43 | 17 | 77 | 137 | 197 | 257 | 317 | 377 |

El modelo arroja una rentabilidad del 10%,medida en dólares por hectárea considerando el valor delasoja a mayo de 2015 para los rendimientos de 35 qq/ha.

Es evidente que la rentabilidad crece al ahorrar costos, pero también salta a la vista que en un esquema de reducción de costos, por definición insustentable en el largo plazo e improbable en la enorme mayoría de las producciones -considerando el precio de referencia- existe una masa de producción con baja rentabilidad: toda aquella por debajo de unos 35 qq/ha. Una pregunta que emerge entonces es dónde es factible hacer este tipo de manejos y obtener rendimientos por sobre 35 qq/ha. En la campaña 2014/15 sólo la región núcleo superó este promedio.

Al considerar estos dos modelos es posible extraer algunas conclusiones parciales.

En primer lugar, existe una brecha extremadamente significativa de rentabilidad entre la producción propia y el arriendo (24 veces). Esto permite suponer que la presión por arrendar debería disminuir, y de hecho la salida masiva de los pooles de siembra, cuando el precio del commodity empezó a disminuir después del año 2012, es un fenómeno ya identificado (Muzlera, 2014).

Además, hay indicios para suponer que la producción de soja en 2014/15 fue mayoritariamente poco rentable para los campos alquilados. Se trata de la producción por fuera de la zona de referencia, que tiene mayores costos de producción a los estimados en el modelo por varias razones: a) mayor presión de plagas; b) menor rendimiento promedio; c) peores regímenes de lluvia y en general situaciones edáficas; d) mayor distancia con puertos; etc. También cuenta el hecho de que los alquileres subieron de forma continua a lo largo de todo el período, y que la demanda de tierras permitió a los terratenientes presionar hacia arriba la porción de plusvalía apropiada por ellos.

Este fenómeno sólo empezó a cambiar con la baja del precio de la soja y tiene un importante efecto retardo, es decir, los precios de los arrendamientos no ajustan de manera inmediata a la baja de los precios de los commodities, y -a riesgo de dejar campos fuera de producción- puede demorar una campaña entera hasta que ello ocurra.

En tercer término, los rindes de indiferencia de la campaña 2014/15 fueron aceptables en regiones de mayor productividad del trabajo aplicado a la tierra, no así en el resto de la superficie, que es la región mayoritaria en hectáreas. Estas zonas coinciden, además, con mayor accesibilidad a los puertos y por lo tanto menos gastos de flete. Se impone entonces analizar las rentabilidades de forma diferenciada por productividad promedio del trabajo por hectárea y cercanía a los puertos, considerando también que los alquileres disminuyen en regiones con menor productividad promedio y mayores costos de producción.

Por otra parte, es dable suponer que las EAP que tienen que ajustar gastos para obtener beneficios del ejercicio, estuvieron tentadas a hacerlo a costa de la sustentabilidad de mediano plazo de la explotación: realizando rotaciones mínimas o en menor cantidad de hectáreas, ahorrando en reposición de nutrientes del suelo, en aplicaciones de control de plagas y malezas, o uso adecuado de los productos, subdosificando, presionando a la baja el precio de la fuerza de trabajo contratada, y recurriendo al endeudamiento, normalmente con los proveedores de insumos. Esto implica que es el mismo modelo el que se vuelve inviable bajo ciertas condiciones de producción, por la presión que ejercen sobre los costos elementos claves e intrínsecos a la siembra directa (contratistas y uso de fitosanitarios y fertilizantes). Nuevamente esto tiene consecuencias para la creación de economías de escala más exigentes.

Finalmente, la lectura de los dos modelos refuerza la idea de que la producción de soja en períodos particulares de tiempo se hace con rentabilidades muy ajustadas y destierra el mito de la renta extraordinaria que supuestamente perciben los capitalistas agrarios en todo momento. Por el contrario, se debe recuperar la noción clásica de la renta como una masa de valor susceptible de ser apropiada principalmente por el terrateniente. Ahora, si las EAP no se están apropiando de la renta (porque apenascubren o pierden frente a sus propios costos de producción), ¿hacia dónde fluye la renta? Sin duda los terratenientes logran apropiar una parte considerable, dando lugar a un fenómeno de diferenciación clara entre personificaciones en la producción real que la acercan a la aproximación teórica. No obstante, posiblemente haya otras fuentes de desvío de renta, tal vez en ciertas circunstancias vía empresas de insumos y semillas. Esta cuestiónse profundizará en otros trabajos.

La rentabilidad del maíz

A los efectos de poner en perspectiva los resultados de la estimación de rentabilidad realizada para la soja en situaciones de alta productividad del trabajo, se analizarán brevemente los márgenes del cultivo sustituto por excelencia de la oleaginosa, el maíz.

Durante las últimas décadas la producción del maíz se mostró en general menos atractiva que la de soja, y llegó a perder buena parte de su superficie en detrimento de este cultivo. A diferencia de la soja, el maíz no es una planta autógama. Esta es una de las principales razones por las que el maíz requiere mayores volúmenes de inversión. Estos mayores volúmenes no siempre garantizan igual rentabilidad en comparación con la soja. A su vez en términos técnicos no es posible prescindir absolutamente del maíz, puesto que es un cultivo esencial para hacer rotación en el verano y de esta forma cuidar la fertilidad de los suelos. A su vez, el maíz forrajero es parte importante de la dieta de los vacunos.

Procediendo del mismo modo que con el modelo para la soja,se estimaron los costos de producción con un manejo típico de la zona núcleo. En este caso el modelo no sé dividió en versiones de ahorro, sino que se desarrolló directamente un modelo que busca reducir costos lo máximo posible.

El modelo supone una semilla VT triple de Dekalb, no hay aplicaciones de fungicidas ni de insecticidas, las aplicaciones de herbicidas son todas de barbecho, hay una fertilización típica NKP y los costos de comercialización y flete corto y largo alcanzan un 20% de la producción. El laboreo y la cosecha implican un costo de 168 dólares por hectárea. Se estima un rendimiento de 90 qq/ha, bien por sobre el promedio de la provincia de Buenos Aires para la campaña en cuestión (que fue de 80 quintales según MinAgri), y se toma como referencia el precio FAS del Maíz para fin de mayo de 2015, en torno a los $1070 (BCR), es decir, unos 120 dólares al tipo de cambio de ese momento (BCRA). De esta manera se puede observar cómo el cultivo comienza a dar resultados positivos en términos brutos sólo a partir de rendimientos algo superiores a 120 qq/ha. Se muestran los datos con arriendo.

Gráfico 7

Argentina. Zona Núcleo. Rentabilidad bruta de la producción demaíz, con arrendamiento y reducción de costos. Campaña 2014/15

Cuadro 5

Rentabilidad = FAS teórico/ Rendimiento/ha

| Rendimiento= tn/ha

FAS teórico (USD/tn) | 6,6 | 7,3 | 8,1 | 9,0 | 9,9 | 10,9 | 12,0 |

| 120 USD | -496 | -433 | -363 | -285 | -207 | -122 | -28 |

| 130 USD | -449 | -380 | -304 | -220 | -136 | -43 | 59 |

| 140 USD | -401 | -328 | -246 | -155 | -65 | 35 | 145 |

| 150 USD | -354 | -275 | -188 | -91 | 7 | 113 | 231 |

| 160 USD | -307 | -223 | -130 | -26 | 78 | 192 | 317 |

| 170 USD | -260 | -170 | -71 | 39 | 149 | 270 | 404 |

| 180 USD | -212 | -118 | -13 | 104 | 220 | 349 | 490 |

De sostenerse estos márgenes, resulta lógico que la siembra del maíz se redujera y en cambio, la soja tomara mayor preponderancia en la superficie sembrada total. A su vez, debido a cierto carácter inmediato de las retenciones como instrumento de recaudación, la puja por la renta entre sectores que acontece en el seno mismo de la producción toma como principal adversario a un agente externo a ella, como es el Estado, que presenta la ventaja de que puede ser un "enemigo" común a capitalistas y terratenientes.

Giro en la política fiscal 2015/16

La campaña 2015/16 tuvo características particulares. En un principio inició igual o peor que la campaña 2014/15, con precios de commodities a la baja, y como correlato costos relativamente estables en dólares, ya que el estrangulamiento de la renta provoca una competencia muy fuerte entre un grupo reducido de empresa proveedoras de insumos y semillas. La particularidad vino de la mano del escenario político, que implicó que las EAP sembraran con un esquema de precios y cosecharan con otro muy distinto. La quita de retenciones a las exportaciones de maíz, trigo, girasol entre otros cultivos se efectivizó en diciembre de 2015. Demasiado tarde para tener un impacto relevante sobre las superficies implantadas, pero suficientemente temprano como para permitir algunos ajustes en los manejos y producir un nuevo flujo de renta que pasó de ser apropiado por el Estado a manos de las EAP.

Con una visión anclada en la teoría de las ventajas comparativas estáticas, el nuevo gobierno argentino decidió realizar fuertes transferencias de ingresos al sector exportador: redujo los aranceles para mineras, devaluó fuertemente el peso, suspendió la utilización del Registro de Operación de Exportación (ROE) y, simultáneamente, otras regulaciones a la importación. Apostando a que los exportadores liquidaran un mayor volumen de cosecha y los stocks, en el primer semestre de 2016 redujo las retenciones a la soja en un 5%, mientras que eliminó las del resto de los cultivos. De esta forma buscó también generar mejores condiciones inmediatas de cara a la siembra 2016. El maíz fue uno de los cultivos relevantes cuyo precio tuvo una oscilación más espectacular.

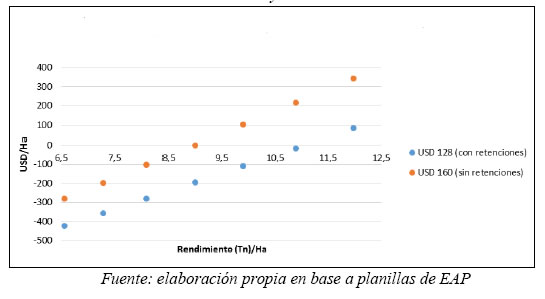

El gráfico 8 muestra un cálculo de costos ajustado a los precios de los insumos para el maíz y la soja en 2015/16 y el impacto de la quita de retenciones a nivel microeconómico.

Para el caso del maíz, el FAS teórico promedio a mayo era $2319 (MinAgri), y el tipo de cambio 14,45 (BCRA), es decir que la tonelada de maíz se pagó en mayo alrededor de USD 160. Tomando una producción de 12 tn/ha en la zona núcleo, cuyos costos fueron estimados con un tipo de cambio aproximado de 8,5 dólares, con un precio FAS de 120 dólares por tonelada; cuya cosecha tuvo un tipo de cambio y precio FAS como los recién mencionados. Este modelo mantuvo el alquiler de 3,8 tn/ha.

Puede suponerse que la quita de retenciones y la devaluación del peso impactaron fuertemente en las producciones que superaron el promedio nacional, y alcanzaron a apropiar renta diferencial. En la campaña en cuestión la producción promedio de maíz (de acuerdo al MinAgri) fue de 82 quintales para las provincias de Buenos Aires y Santa Fe. Es probable que esta estimación implica producciones muy disímiles, ya que entre otras cosas mezcla el maíz forrajero, normalmente de menor rendimiento y sujeto a manejos más simples, con el maíz de exportación. No obstante,es relevante para el análisis de las rentabilidades el hecho de que incluso con una enorme transferencia de renta desde el Estado a las EAP muchas producciones habrían ido a pérdida o empatar costos de haber estado destinadas a la comercialización. En cambio, en otros casos se garantizó una fuerte rentabilidad bruta, por ejemplo, para producciones superiores a 10,5 quintales, que pasaron de obtener una rentabilidad casi nula a superar los 200 dólares por hectárea.

Gráfico 8

Argentina. Zona Núcleo. Rentabilidad del maíz con y sin retenciones. Mayo 2016

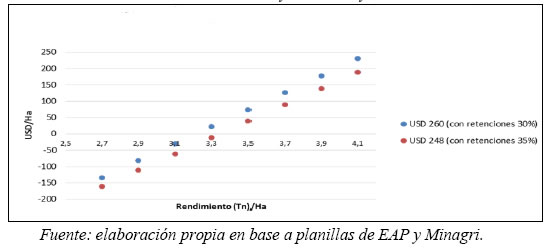

En el caso de la soja la variación fue menor, de un 5% en las retenciones. El precio FAS Teórico para la soja en promedio en mayo de 2016 fue de 160 dólares. Con esta referencia, haciendo una actualización de costos, y con un arriendo de 15 qq/ha, la quita de retenciones tuvo un impacto significativo en la apropiación de renta. Se puede observar que las condiciones para generar una soja rentable cambiaron lo suficientemente como para que producciones por sobre el promedio nacional arrojen resultados positivos.

Gráfico 9.

Argentina. Zona Núcleo. Rentabilidad de la soja con retenciones de 30% y 35%. Mayo 2016.

El peso de las regiones en la rentabilidad

Un aspecto principal que emerge del análisis de los modelos es el de los distintos rendimientos típicos en cada región productiva. Si bien se ha trabajado tomando una región modelo, lo cierto es que difícilmente las decisiones productivas sean las mismas dadas las diversas condiciones climáticas, edáficas y de presión de plagas y malezas presentes en diferentes regiones. En este sentido es imprescindible entender que en Argentina se conjuga una situación donde las tierras con mejores rendimientos son también aquellas donde existen menos problemas de plagas y mayor nivel de nutrientes y minerales en el suelo. A este factor se agrega que, dada la forma histórica particular que cobró el desarrollo económico local, estas tierras también son las más cercanas a los puertos. Es esperable entonces que estas regiones arrojen rentas extraordinarias por una multiplicidad de factores convergentes. Es necesario entonces observar detenidamente dos factores: las condiciones dadas de fertilidad del suelo y el régimen de lluvias, que favorecen rendimientos superiores, y la cercanía a los puertos.

Para una aproximación inicial al tema, se estima que en Argentina existen aproximadamente 4,5 millones de hectáreas a menos de 100 km de algún complejo portuario, la mayor superficie es la que rodea el complejo portuario San Lorenzo/Rosario, y el resto rondando Bahía Blanca y Quequén (Necochea). Esto implica que más de 16 millones de hectáreas se producen en distancias mayores a 100 km de algún complejo.

Dada esta situación, la producción en lotes más distantes de los puertos genera un gasto extra de transporte que pesa en el precio de distribución de la soja. Como es sabido, la diferencia de productividades del trabajo aplicado a tierras de distinta calidad se traduce -de forma abstracta y sin considerar otras variables que puedan compensar esta capacidad- en una mayor renta apropiada por los dueños de las tierras más fértiles. Como es evidente, para el caso de la región pampeana esto implica que existe una parte de la producción que produce con un costo menor al tener mejores tierras comparativamente al resto del país. Además, en el el área que rodea la cuenca del Paraná, este factor coincide con distancias menores respecto a los puntos de recepción de los granos. Sobre estas producciones se han basado los modelos aquí presentados.

Existe un intermediario importante entre la producción y la venta en el puerto, que son los centros de acopio que reciben la producción a precio fijo, o precio a fijar, y luego comercializan la soja sin distinción de origen. El centro de acopio paga a la EAP un precio pactado que involucra la absorción del costo del flete por la misma empresa. La operación es sencilla, sobre el precio FOB de la soja, se aplican el costo del flete naval, impuestos, etc., para llegar al valor FAS, al que la cerealera luego aplica una reducción acorde a sus propios gastos de operación y ganancia. El resultante final es un precio menor al FAS por el cual el centro de acopio adquiere la producción.

En las regiones donde el trabajo aplicado a la tierra produce una mayor masa de valores de uso, aparece un plusvalor extraordinario. Esta misma tiene distintas fuentes de drenaje. La más clara es el precio pactado por los arrendamientos. Tal vez también existan escenarios donde el valor apropiado por la cerealera excede al producido en su propio proceso de acumulación y esto implicaría un acceso a una porción de la renta. En este caso, esto estaría dado por la capacidad de las cerealeras de pujar los precios a la baja dada la multiplicidad de ofertantes y la existencia de relativamente pocos compradores. Sobre este valor se aplica la retención que es la parte que logra apropiar el Estado.

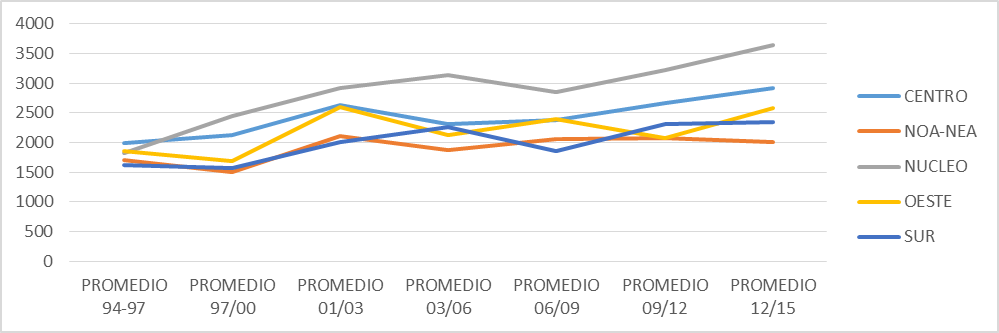

Gráfico 10.

Argentina. Rendimientos de soja, kg por hectárea, promedio según región

Como se observa en el gráfico 10, que muestra los rendimientos promedio trienales para el período 1994-2015, los rindes por región se incrementaron moderadamente a lo largo de la década en todas las regiones, y de manera muy marcada en las regiones centro y núcleo.

Cuadro 11 Argentina. Rendimientos promedio por región Base promedio campañas 94/97=100

Fuente: MinAgri

Tomando el promedio de las campañas 1994/97 como base -1997 fue el primer año en el que la soja RR fue habilitada-, puede verse que solo en 21 oportunidades de las 95 puestas en comparación con la base, los rendimientos fueron menores a la referencia inicial, y nunca en la región centro y núcleo (cuadro 11). En algunos casos, casi duplicaron los rendimientos promedios.

¿Qué implicancia tiene este comportamiento para el planteo general respecto de la necesidad de establecer diferencias para analizar las rentabilidades de la producción agraria? En principio, si se aplica el mismo modelo aquí utilizado, cuyo resultado general indica que la producción en promedio para las campañas en cuestión tendió a ser deficitaria para las EAP que arrendaron, este déficit resulta mucho más pronunciado para regiones alejadas de los puertos y con rendimientos promedio muy inferiores a los puntos altos de las regiones más productivas.

A la inversa, puede establecerse que existe una zona de rendimientos muy superiores a la media, que la vez se combina con un menor gasto de flete dada la cercanía a los puertos. Esto permite hablar de una producción agraria que se encuentra lejos de ser homogénea respecto de la capacidad de apropiación de renta.

Por supuesto que en zonas de menor rentabilidad también existe un ajuste de los valores de los alquileres. Incluso suponiendo una reducción del precio del alquiler en la campaña 2014/15 a 8 quintales/ha, con el valor de la soja de mayo de 2015, la actividad se hace rentable recién en el umbral de las 2,6 tn/ha de rendimiento. Siguiendo los datos de MinAgri, el promedio para la región para esa campaña fue de 2,3 tn/ha.

Esto sugiere que en este movimiento de precios y rentabilidades hay una clave para entender la forma concreta que cobra en la actualidad el acelerado proceso de concentración de la producción en Argentina desde hace ya más de cuarenta años (Balsa, 2006).

A modo de conclusión. La cuestión fiscal y los límites para la acumulación de capital en el agro

Como cualquier otra rama de actividad, la producción agraria impone condicionamientos asociados a la materialidad concreta de sus procesos de trabajo. Se reconocen al menos tres limitaciones propias de la producción agraria bajo condiciones privadas de producción.

La primera está dada por el carácter "imperfecto" de las superficies sobre las que se produce. La tierra no constituye una superficie continua, presenta bajos, canales naturales, lagunas, etc. Esto genera problemas de producción de todo tipo.

En segundo lugar, las condiciones naturales impredecibles producen vaivenes en la ganancia apropiada por los capitales agrarios. Esto hace al negocio agrario menos atractivo para el capital concentrado, que exige tener una idea estimada sobre la ganancia que apropiará, difícil de conocer previamente dadas las condiciones productivas actuales en el agro.

Una tercera razón está dada por el carácter prolongado del proceso de producción, que hace más lenta la rotación de estos capitales y por lo tanto, menos atractivas para capitales que exigen una rotación más acelerada.

Estos tres factores redundan en que la producción agraria sea un campo propicio para el desarrollo del pequeño capital, que puede lidiar con todas estas barreras, mientras que ellas hacen menos interesante el sector para capitales normales (Caligari, 2014).

La segunda condición se pone de manifiesto en el ejercicio presenta do en este trabajo. De tomar la tasa de ganancia promedio para los años en cuestión podría caer seen la falsa impresión de que la actividad es normalmente deficitaria. Lo cierto es que el déficit observado en las campañas analizadas se debe a una baja abrupta del precio del commodity, combinado con un incremento paulatino y constante de los costos de producción. Esto puede inducir a pensar que de volver a aumentar los precios del producto, la situación se revertiría. Un nuevo aumento de los precios de los commodities agrarios, o una rentabilidad mayor de cultivos alternativos (como pareciera suceder en la actual campaña con la producción de maíz) posiblemente aliviane la presión. No obstante, detenerse allí implicaría desconocer la creciente presión que los costos de producción ejercen sobre la escala productiva viable, y que constituirían un agente activo del actual proceso de concentración de la producción.

Detrás del incremento de los costos de producción se esconde una puja que involucra a las empresas fabricantes de insumos, que son crecientemente las financiadoras de las campañas que empatan o van a pérdida. Detrás de la apariencia de riqueza muchas veces subyacen capitales agrarios fuertemente endeudados, con costos crecientes y producción deficitaria.

La respuesta estatal a este problema ha sido hasta el momento la baja de la presión fiscal inmediata mediante la reducción de impuestos directos a la exportación en todos los cultivos, sumada a otras tácticas de redistribución regresiva de ingresos. Esto libera una porción de renta agraria que nuevamente entra en disputa entre los actores de la cadena.

En este sentido es trascendental seguir de cerca la evolución de los precios de los alquileres y de los costos de producción, particularmente en semillas, fitosanitarios y fertilizantes. Aquí se juega una parte importante de la disputa por la renta agraria, cuyo resultado implicaría un constante aumento de la escala productiva, con fuertes efectos en la concentración de la producción y la generación de exigencias crecientes en las economías de escala cuyo final es fácilmente predecible.

Anexos

El anexo 1 corresponde al modelo I.a para la producción de soja de primera con barbecho largo. El modelo I.b surge de las reducciones de manejo explicadas en el cuerpo del artículo. Respecto de los costos directos variables, la cosecha se estima en un 8% del total producido, y la comercialización y flete en un 20%. El precio de referencia para calcular los costos variables y de arrendamiento es, en dólares por tonelada, 255 para la soja y 120 para el maíz (anexo 2).

Fuentes primarias

Este trabajo está basado en datos obtenidos de las planillas de gestión de costos de dos EAP, que por razones de confidencialidad demandada se mantienen anónimas. La primera se trata de una empresa de 17 años de antigüedad, con la administración en Junín, provincia de Buenos Aires. Durante la campaña 2014/15 operó alrededor de dos mil hectáreas repartidas en la zona de General O`Brien, O`Higgins, Irala y Lincoln, dedicadas a cultivos extensivos, principalmente soja, maíz y trigo, sin ganadería. La segunda es una productora más modesta, de 200 hectáreas en la zona de Leones, departamento de Marcos Juárez, dedicadas 160 has a soja y 40 has a maíz. Las planillas de manejo fueron confeccionadas en ambos casos por ingenieros agrónomos que prestan servicios a las empresas. Los precios de los productos, las marcas y volúmenes son los precios pagados durante las campañas en cuestión. En los casos en los que se hicieron pagos financiados con interés se estimó el precio final por unidad de medida imputando el interés. Cuando los valores de laboreos y costos fijos variables no coincidieron,sin presentar grandes variaciones, fueron promediados.

Lista de referencias

Anlló, G.; Bisang, R.; Campi, M. (2013). ¿Schumpeter de visita en las pampas Argentinas?. En G. Anlló, R. Bisang y M. Campi (coords.). Claves para repensar el agro argentino. Buenos Aires: Eudeba. [ Links ]

Anlló, G; Bisang, R,; Katz, J. (2015). Aprendiendo con el agro argentino. Banco Interamericano de Desarrollo.

Arceo, N. y Rodríguez, J., (2006). Renta agraria y ganancias extraordinarias en Argentina, 1990-2003.Tendencias de la economía actual, 4. Buenos Aires.

Azcuy Ameghino, E. (2012) La estructura socioeconómica del agro pampeano en las vísperas del modelo neoliberal: una visión general. Doc. CIEA 08: 76-98.

Azcuy Ameghino, E., y Fernández, D. (2007). Yo acumulo, tu desacumulas, él se funde: en torno a los mecanismos económicos del proceso de concentración del capital en la agricultura argentina a comienzos del siglo XXI. V Jornadas Interdiciplinarias de Estudios Agrarios y Agroindustriales. Buenos Aires.

Balsa, J. (2006). El desvanecimiento del mundo chacarero. Transformaciones sociales en la agricultura bonaerense, 1937-1988. Buenos Aires: Universidad Nacional de Quilmes.

Barsky, O. y Gelman, J. (2009), Historia del Agro Argentino. Desde la conquista hasta comienzos del siglo XXI. Buenos Aires:Sudamericana.

Caligari, G. (2014). Concentración y centralización del capital agrario en la región pampeana. El caso de los grandes pooles de siembra. Mundo Agrario, 16.

Centro de Estudios Scalabrini Ortiz (julio 2013), Costos y rentabilidad del cultivo de soja en la Argentina. Informe Económico Especial. http://www.ceso.com.ar/sites/default/files/ceso_sector_agropecuario_3.pdf

Domínguez, D. y Sabatino, P., (2010) La muerte que viene en el viento. La problemática de la contaminación por efecto de la agricultura transgénica en Argentina y Paraguay.En M. Bravo (coord.) Los señores de la soja. La agricultura transgénica en América Latina. Buenos Aires:Clacso.

Giarracca, N., Gras, C, y Barbetta, P (2005) De colonos a sojeros.En Giarracca, N. y Teubal, M (coords.). El campo argentino en la encrucijada. Estrategias y resistencias sociales, ecos en la ciudad. Buenos Aires:Alianza.

Gras, C., y Hernández, V. (2016). Radiografía del nuevo campo argentino. Buenos Aires:Siglo XXI.

Gudynas, E. (enero-febrero 2012) Estado compensador y nuevos extractivismos.Nueva Sociedad. 237.

Katz, C. (2015). What is neo-developmentism? A critical view. Argentina and Brazil". Serviço Social & Sociedade,122. https://dx.doi.org/10.1590/0101-6628.021

Lodola, A. y Brigo, R. (2013). Contratistas de servicios agropecuarios; difusión tecnológica y redes agroalimentarias: una larga y productiva relación. En Anlló y otros.Claves para repensar el agro argentino. Buenos Aires:Eudeba.

Marx, K. (2006) [1894]. El Capital. Libro Tercero. Buenos Aires: Siglo XXI.

Muzlera, J. (2014). La modernidad tardía en el agro pampeano. Sujetos agrarios y estructura productiva. Buenos Aires: Universidad Nacional de Quilmes.

Pierri, J. y Orlando, E. (julio 2013), Costos y rentabilidad en la producción de granos 1987/2012. Realidad Económica. Buenos Aires.

Pierri, José (2016). Agronegocios: Costos y Márgenes en la producción de granos. Realidad Económica 301.

Piva, A. (2015). Economía y Política en la Argentina kirchnerista. Buenos Aires: Batalla de Ideas.

Puechagut, M. S. (2012). Expansión y rentabilidad agrícola en la posconvertibilidad. Voces en el Fénix 12, pp. 6-13. Disponibleen: http://www.vocesenelfenix.com/content/expansión-y-rentabilidad-agrícola-en-la-posconvertibilidad

Rodríguez, J. (2010). Consecuencias económicas de la difusión de la soja genéticamente modificada en Argentina, 1996-2006.M. E. Bravo (coord.). Los señores de la soja. La agricultura transgénica en América Latina. Buenos Aires: Clacso.

Seoane, José (2012). Neoliberalismo y ofensiva extractivista: actualidad de la acumulación por despojo, desafíos de Nuestra América. Revista Theomai 26. Quilmes: Universidad Nacional de Quilmes.

Teubal, M., y Rodríguez, J. (2006). Agro y Alimentos en la globalización. Una perspectiva crítica. Buenos Aires: La Colmena.

Villula, Juan (2015). Las cosechas son ajenas. Historia de los trabajadores rurales del agronegocio. Buenos Aires: Cienflores.

* Universidad Nacional de Quilmes. Becario doctoral del Conicet.

[1]Rinde de indiferencia es una referencia utilizada en las estimaciones de costos del sector, e implica estimar el volumen de producción por hectárea que cubriría los costos totales del cultivo por unidad de superficie, incluyendo la comercialización y la cosecha.

[2]Al momento de elaborar este artículo, el precio del grano está verificando una nueva alza, a unos 310 dólares por tonelada muy por debajo al pico de 407 en 2012.

[3] Sobre los trabajadores rurales, sus condiciones de trabajo, su cultura, sus costumbres, sus penas y sus luchas, y en general, la vida de los grandes productores de las cosechas record, invisibilizados en la producción y en la literatura, se recomienda el trabajo de Villula, Juan (2015).

[4] En este artículo se habla de empresas agropecuarias incluso cuando el foco está puesto en el análisis de los cultivos, ya que -aun con diferencias regionales productivas e históricas- existen empresas que sostienen tanto actividades agrícolas como ganaderas, y que en diversos escenarios la producción agraria compite y desplaza a la producción pecuaria dentro de la misma unidad productiva (y lo inverso también sucede). Por lo tanto, sería un error considerar que existen meramente "empresas agrarias" tanto como "empresas pecuarias". No por esto se desconoce que hay especializaciones y que sobre todo en la cuestión ganadera pueden existir empresas concentradas específicamente en esa labor, cuya reconversión a tareas agrarias sea más compleja que lo inverso.

[5]En este trabajo se utilizan como referencia dos planillas de gestión interna de empresas agropecuarias (ver nota al final de este artículo). Para referencias sobre manejos técnicos y control químico en cultivos extensivos pueden consultarse las siguientes guías: Guía práctica INTA: http://inta.gob.ar/sites/default/files/script-tmp-intaguia_practica_para_el_cultivo_de_soja.pdf; obre enfermedades EFC: https://www.agro.uba.ar/noticias/node/163; sobre control químico de Malezas: http://www.acsoja.org.ar/images/cms/contenidos/558_b.pdf; Manual de Buenas prácticas agrícolas de AAPRESID: https://www.aapresid.org.ar/ac/wp-content/uploads/sites/4/2013/02/manual.pdf; Manuales de Malezas (de empresas de insumos): http://cropscience.bayer.com.ar/upload/PDF/Manejointegradodemalezas.pdf; http://nomalezas.com.ar/wp-content/uploads/2016/05/SYNGENTAManualdemalezas201426-OK.pdf

[6]A fin de chequear la fidelidad de los datos se compararon los resultados de esta estimación con la edición de febrero 2015 de la revista Márgenes Agropecuarios, que ofrece cálculos de rentabilidad para la soja. En este caso casi todos los ítems nuestra estimación se encuentran por debajo de los costos estimados por esa revista, tendiendo a coincidir con la apreciación de Pierri (2016) sobre la tendencia a sobreestimar precios de esta fuente. En los ítems donde hay coincidencia es en aquellos vinculados a los trabajos de laboreo, cosecha, flete y comercialización, no es casual que esto sea así ya que los precios de estos servicios se encuentran más unificados por zona que los precios de las semillas e insumos, que varían fuertemente por región, pero también de producción en producción, considerando marcas, volúmenes de compra, programas de fidelización de clientes, etc. A su vez, es posible que la dispersión de los precios en este rubro no fue muy alta entre marcas para la campaña en cuestión, ya que, como se aspira a demostrar en este trabajo, se trató de una campaña mala para la mayor parte de las EAP, y esto obligó a los proveedores a bajar precios.