Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

A raíz de la crisis de deuda cuyos orígenes se dan en el default de México en 1982 y sus consecuentes inconvenientes para el pago de deuda externa en otros países en desarrollo, la literatura sobre riesgo país se fue desarrollando y comenzó a estudiar episodios en las nuevas economías europeas (economías ex URSS) y en América Latina, particularmente luego del "efecto Tequila" de 1994-95.

Esta investigación toma como base dos trabajos previos, determinantes del riesgo país en economías latinoamericanas (Santilli, 2016) y el riesgo país en Sudamérica y México. Tratandose de un estudio con datos de panel (Santill, 2021) para hacer foco en el caso de la economía argentina.

Es un trabajo de carácter empírico cuya hipótesis apunta a analizar los determinantes del riesgo país para Argentina, y en particular las causas de las fuertes alzas y bajas de este indicador en los últimos años, buscando identificar si su origen se vincula a cambios en los fundamentos económicos a nivel local o internacional.

Si bien existe una extensa literatura tanto empírica como teórica que ha intentado dar cuenta de las posibles causas de las variaciones del riesgo país, no se halla un desarrollo profundo sobre las posibles causantes de las fuertes subas y bajas que presentó el indicador en el período 1993-2019. La idea es verificar si Argentina se comporta igual que los países de la región, o hay determinantes idiosincráticos que causan la volatilidad del indicador de riesgo país.

El riesgo país indica la probabilidad de una economía emisora de deuda de ser incapaz de responder a sus compromisos de pago de la misma según los términos de pago establecidos. La forma convencional de calcular el riesgo país es comparar el precio de un bono cupón cero de un emisor riesgoso con el precio de un bono libre de riesgo. Se supone que ambos bonos tienen el mismo plazo y pagan el cupón en el mismo momento. La diferencia de precios es entendida como el valor presente del costo del incumplimiento, implicando que el mayor rendimiento del bono riesgoso es la compensación por la existencia de la probabilidad de incumplimiento, es decir que el riesgo país es una variable de mercado, decidida por la demanda y la oferta de títulos mundiales.

Una forma de medir el riesgo país ampliamente utilizada en la literatura y que se utilizará en el presente trabajo es el índice EMBI (Emerging Markets Bond Index) publicado periódicamente por el banco de inversión J. P. Morgan1. Este indicador se basa en los bonos de deuda externa englobados en el Plan Brady, bonos globales, bonos domésticos y otras colocaciones bancarias. Asimismo, para determinar el grado de inversión que presentan los bonos de las economías se toman en cuenta indicadores de tipo político, social y económico. Se mide en puntos básicos (pb en adelante). A partir del conocimiento de las condiciones macroeconómicas de un país, los agentes externos deciden si invertir o no en dicha economía.

En relación al riesgo país se asocia otro indicador, la calificación crediticia asignada por las calificadoras de riesgo internacional como Moody’s y Standard & Poor’s (S&P). El riesgo país es más grande cuanto más baja es la calificación de riesgo que recibe la economía. Según el trabajo de Cantor y Packer (1996), la relación entre el riesgo país o los spreads y el rating promedio asignado por las calificadoras, indica que los ratings tienen un efecto significativo en la explicación de los spreads.

El índice de riesgo país es un elemento más que utilizan los inversores cuando toman sus decisiones pues es considerado como un indicador simplificado de la situación de un país. A partir de la década del noventa, el aumento de los movimientos financieros internacionales produjo una reacción bidireccional entre los mercados financieros y los mercados reales haciendo suponer que existe una relación significativa entre la prima de riesgo y la variación del Producto Brto Interno (PBI) de la economía. Es por ello que resulta bastante común escuchar que determinada reducción en el riesgo país se traduce en poco tiempo en un crecimiento del producto de cierto porcentaje. Según Maia y Kweitel (2000), la relación de causalidad, en sentido de Granger2, va de la prima de riesgo al PBI, y no a la inversa. Por lo anteriormente expuesto, el indicador del riesgo país es de importancia para el crecimiento de una economía y si se entiende qué ocasiona sus variaciones, se pueden llevar adelante políticas que morigeren los efectos perjudiciales de dichas variaciones.

A comienzos de los años noventa, en la mayoría de los países latinoamericanos ya se estaban aplicando reformas estructurales, privatizando las empresas estatales, desregulando la economía e introduciendo leyes sobre la competencia. Como resultado de estas políticas la región registró en los primeros años un aumento en su PBI y una relativa "estabilidad" en el indicador del riesgo país. Sin embargo, posteriormente el PBI y el riesgo país comenzaron a variar de manera muy significativa. En el año 1995 la llamada crisis del Tequila en México tuvo consecuencias no sólo en ese país sino también por ejemplo en Argentina. En México se registró una caída del PBI del 10% y un aumento del riesgo país del 187%( pasó de 504pb al 1.445pb), mientras que en Argentina el PBI cayó un 4,37% y el riesgo país aumentó un 80%. La crisis argentina del año 2001-2002 produjo una caída del 14% del PBI y un aumento del riesgo país del 272% (paso de 671pb en el año 2000 a 1.543pb y a 5.743pb en los dos años siguientes), y la crisis subprime elevó este último indicador en un 167% en Argentina en el año 2008.

En resumen, el riesgo país es un indicador que puede afectar el crecimiento y la estabilidad de una economía, y la fuerte inestabilidad macroeconómica y los cambios significativos en el riesgo país de algunas economías latinoamericanas justifican un estudio detenido del mismo para el caso argentino.

Para poder estudiar la gran variabilidad del indicador riesgo país, este trabajo empírico tiene como objetivo analizar la evolución del indicador en Argentina durante el periodo 1993 a 2019 y poder identificar si las causas de las variaciones abruptas del riesgo país se deben a factores propios del país o a factores externos. Para poder realizar este análisis se consideraron los siguientes objetivos específicos:

1) tomar un panel de datos compuesto por ocho economías de la región (incluida Argentina) para poder identificar las variables relevantes para determinar el riesgo país. Para ello se tomó el trabajo de Santilli (2021).

2) sejar fija la dimensión espacial, es decir, solo considerar Argentina.

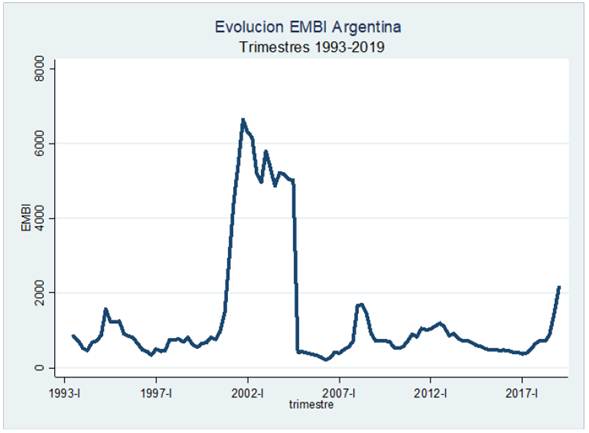

Utilizando datos de Bloomberg, a continuación, se presentan las variaciones del EMBI, indicador del riesgo país, en los últimos años. En el Gráfico 1 se presentan los datos de Argentina.

Del gráfico precedente se puede inferir que las grandes fluctuaciones en el riesgo país aparecen en el período de estudio, acompañadas por momentos de relativa estabilidad. En principio, estas subas y bajas coinciden con momentos de crisis y estabilidad en el mercado, respectivamente. No obstante, como se demostrará posteriormente, no sólo la volatilidad del mercado es un determinante de las variaciones en el riesgo país, sino que factores internos de las economías son posibles causantes de estas variaciones.

La metodología utilizada es de efectos fijos para un panel de datos compuesto por 8 economías de América Latina (Argentina, Brasil, Chile, México, Colombia, Perú, Ecuador y Venezuela) para el período 1993-2019 en la primera parte del trabajo. Luego se hace un análisis para el caso de la economía argentina puntualmente, es decir se deja fija la dimensión espacial. Los resultados obtenidos indican la importancia significativa tanto estadística como económica de la tasa de interés internacional, las reservas internacionales y la deuda externa como determinantes del riesgo país. Estos resultados van en línea con estudios previos y la deuda externa es un determinante robusto a la inclusión del riesgo país adelantado como control adicional. Es decir que las expectativas sobre este indicador de riesgo país adquiere significatividad.

2. Marco teórico

Esta sección describe en primer lugar la revisión de la literatura, la cual ayuda a identificar, según estudios previos, cuáles serían las variables a considerar. Seguidamente se presenta el modelo a estimar, siguiendo la literatura sobre el riesgo país y, finalmente, la metodología utilizada para la investigación, también tomando como guía los trabajos previos sobre el tema.

2.1. Revisión de la literatura

La literatura empírica sobre la relación entre los spreads de deuda soberana de los mercados emergentes y los factores internos y externos de estas economías es extensa. Muchos de los estudios han trabajado con grupos de países, mientras que otros se han focalizado en una economía en particular. Para comenzar, y a manera de resumen es posible listar las tres visiones que existen sobre el riesgo país (Borio y Packer, 2004), a saber: intolerancia a la deuda, pecado original y descalce de divisas.

El concepto de intolerancia a la deuda (Reinhart, Rogoff y Savastano, 2003) hace referencia a que muchas economías emergentes son incapaces de manejar ciertos niveles de deuda que para los países con economías más avanzadas son bastante manejables. Asimismo, este concepto incorpora mucho de la historia inflacionaria de las economías emergentes y las crisis pasadas como determinantes del deterioro institucional de los países en cuestión.

Hablar de pecado original podría confundirse con el concepto anteriormente mencionado ya que también infiere que la historia pasada tiene repercusiones en la situación actual de una economía. Sin embargo, mientras el concepto de pecado original implica que el país es incapaz de pedir prestado en el extranjero en su propia moneda, el concepto de intolerancia a la deuda enfatiza el impacto de un historial económico de mala gestión en términos de endeudamiento de una economía. Quienes defienden la teoría del pecado original se basan en que la condición de no poder ser capaz de pedir prestado en el extranjero en su moneda aumenta la fragilidad de un país pues las depreciaciones del tipo de cambio hacen más difícil los servicios de la deuda externa, reduciendo así la disposición de los no residentes a financiar a los países que solicitan los préstamos.

Por último, los descalces de divisas o desajustes monetarios se pueden definir como "la sensibilidad del patrimonio neto o del valor presente del ingreso a cambios en la tasa de cambio" (Goldstein y Turner, 2004). Cuando los descalces de divisas toman la forma de posiciones de deuda neta en moneda extranjera, las economías se vuelven más sensibles, pues depreciaciones considerables harán más difíciles los pagos en moneda extranjera. En este sentido, los desajustes monetarios no serían "predictores" de crisis sino más bien "aumentadores" de los costos de una crisis en caso de grandes depreciaciones. Asimismo, es factible esperar que la fragilidad asociada a los desajustes monetarios guarde algún tipo de relación con otros factores estructurales de la economía.

2.1.1. Investigaciones basadas en conjuntos de países

Los estudios empíricos del riesgo país parten del trabajo de Edwards (1985) quien relaciona el riesgo soberano de los países emisores de deuda y variables internacionales, macroeconómicas, fiscales y financieras nacionales que entran en la evaluación de los inversionistas al momento de tomar sus decisiones. Encuentra que los determinantes de los spreads son la deuda externa, los servicios de la deuda y la ratio de inversiones. De este mismo trabajo se desprende el análisis teórico de los estudios posteriores que se desarrollaron sobre los determinantes del riesgo país.

El estudio de Cantor y Packer (1996) es el que presenta el primer análisis sistemático de los factores determinantes de los spreads y el impacto de las calificaciones crediticias soberanas asignadas por las dos principales agencias de Estados Unidos, Standard & Poor’s y Moody’s Investor Service en los países considerados riesgosos. Los autores consideran 8 variables como determinantes en la calificación de riesgo, a saber: ingreso per cápita, crecimiento del PBI, inflación, balance fiscal, balance externo, deuda externa, indicador de desarrollo económico, indicador de historia de default. Como resultado encuentran que más del 90% de la variación en la muestra se explica por las variables consideradas. A saber, un mayor ingreso per cápita se relaciona con un aumento en el rating asignado, como así también una baja inflación y una baja deuda externa. Un alto nivel de desarrollo económico, considerado como un indicador de la industrialización del país, mejora la calificación otorgada al país. El indicador de la historia de default de la economía influye de manera negativa en la calificación de riesgo.

Luengnaruemitchai y Schadler (2007) y Hartelius, Kashiwase y Kodres (2008) amplían la lista de aquellos factores externos a las economías que influyen sobre los spreads e incorporan el clima de negocios global como indicador, hallando que, a mayor volatilidad o incertidumbre en el mercado, mayor es la variación en los spreads (efecto positivo y significativo).

Los trabajos de Comelli (2012), Dumičić y Ridzak (2011) y Csonto e Ivaschenko (2013), analizan la relación entre los factores globales y los factores específicos de un país sobre los spreads identificando los períodos de crisis/auge en una región como uno de los determinantes de las variaciones en los spreads. Csonto e Ivaschenko (2013) encuentran que, a largo plazo, tanto los factores globales como los fundamentales de cada economía son importantes en el cambio en los spreads, mientras que, en el corto plazo, lo son sólo los factores globales ya que una economía necesita cierto margen de tiempo para acomodarse. En períodos de stress severo en los mercados y en ausencia de desarrollos necesarios para el país, como en el caso del período de deuda en la Eurozona (2008-2009), los factores globales tienden a conducir cambios en los spreads y las constantes desviaciones tienden a aumentar en magnitud y en share en los aumentos reales de los spreads. Asimismo, la performance de los mercados emergentes de deuda soberana en 2012 fue resultado de la mejora en los factores globales, la percepción de riesgo y la liquidez. Comelli (2012) halla que, si los fundamentales de una economía son lo suficientemente sólidos, la variación en los spreads es prácticamente nula, pero si existe una turbulencia o un período de crisis en el mercado, la contención que ejercen los fundamentales es menor, denotando así el efecto de factores externos a las economías sobre los spreads. Dumičić y Ridzak (2011) analizan cuáles son los determinantes del cambio en los spreads de bonos soberanos en los mercados emergentes europeos antes y durante la última crisis financiera global. El resultado de mencionado trabajo establece que los determinantes están asociados a cambios en el clima de mercado y a los fundamentales macroeconómicos de cada país. Los inversores reaccionan de manera similar a cambios en los fundamentales de cada país, si bien en cada país los spreads pueden ser influenciados por muchas variables. En particular los desbalances externos no ejercen ningún efecto discernible en los spreads previo a la crisis, pero son crecientemente significativos cuando la crisis se desata.

Los trabajos de Ferrucci (2003), Alexopoulou, Bunda y Ferrando (2009), González-Rozada y Levy-Yeyati (2005) estudian los efectos globales y específicos de cada país sobre los spreads diferenciando entre corto y largo plazo. Ferrucci (2003) encuentra que en el largo plazo los factores globales, como las condiciones de liquidez externa, y los fundamentales son importantes en la determinación de los spreads. Alexopoulou et al. (2009) realiza el análisis para los países de la CEE (Comunidad Económica Europea) y concluye que los niveles de la deuda externa de los países, los saldos de las cuentas fiscal y corriente, el tipo de cambio y la inflación, el grado de apertura comercial, así como los diferenciales de tipos de interés a corto plazo juegan un papel importante en el acceso a la financiación a largo plazo de los nuevos países de la UE (Unión Europea). Dicho trabajo utiliza el enfoque de medias agrupadas para comprobar si otros factores pueden ser relevantes en el largo plazo. Los fundamentales fiscales son más importantes en los países caracterizados por crecientes desequilibrios externos y niveles históricamente altos de los diferenciales. En un contexto de mayor aversión al riesgo, este grupo de países está más expuesto a las fuentes internas de la vulnerabilidad, así como a cambios en la percepción del mercado de los riesgos soberanos. González-Rozada y Levy-Yeyati (2006) hacen lo propio a partir de un modelo de corrección de errores para separar los determinantes de los spreads en factores de corto y largo plazo. Estos autores encuentran que los ratings crediticios y los factores globales son importantes tanto en el corto como en el largo plazo, y concluyen que los fundamentales, y no los costos de los préstamos, son determinantes en la exposición a shocks externos.

Los resultados de los trabajos de Levy-Yeyati y Williams (2010) y Jaramillo y Tejada (2011) indican que cuanto más sólidos son los fundamentales de una economía, los efectos globales sobre los spreads disminuyen. Dividen los países según los fundamentales, a saber, con fundamentales fuertes o sólidos y con fundamentales débiles. Levy-Yeyati y Williams (2010) encuentran que aquellos países calificados como investment-grade presentan una menor sensibilidad en los spreads ante cambios en los indicadores de largo plazo de Estados Unidos y en las preferencias de liquidez que aquellos países calificados como speculative-grade. Jaramillo y Tejada (2011) establecen que las condiciones financieras globales juegan un rol fundamental en la determinación de los spreads, a mayor incertidumbre en los mercados mundiales, mayor es la variación en los spreads, pero si la economía presenta mejoras en su tasa de crecimiento, menor es el efecto externo sobre sus spreads.

La volatilidad de los términos de intercambio tiene un efecto significativo en los spreads según el trabajo de Hilscher y Nosbusch (2010). Los términos de intercambio los instrumentan con un índice de precios de un commodity para un país. Para establecer que los términos de intercambio son un buen determinante del spread plantean que muchas economías son importantes exportadoras de commodities, y que si se espera una mejora en los términos de intercambio los spreads caen, y si se espera una caída, los spreads aumentan. La interpretación “natural” es que cuando los precios de los commodities son altos, es más probable que el exportador de commodities pague su deuda externa, lo que reduce el spread de su retorno en el mercado internacional de capitales. Sin embargo, no se puede generalizar la evidencia ya que los países tienen diferentes canastas de exportación.

García-Games y Vicens-Otero (2006) definen una medida de riesgo soberano fuertemente correlacionada con la calificación crediticia otorgada por las agencias internacionales. El modelo determina la capacidad de las economías emergentes de atender el pago de su deuda, como así también los cambios en las calificaciones crediticias de las agencias. Asimismo, demuestran que estas agencias establecen una condición necesaria para el pago puntual de los compromisos externos, que las economías presenten un elevado nivel de riqueza, así como un sendero firme y sostenido de crecimiento económico. La liquidez y la volatilidad cambiaria son las variables más importantes en el corto plazo, mientras que la solvencia y el equilibrio interno de la economía son los factores más importantes en el medio y largo plazo.

2.1.2. Investigaciones basadas en un sólo país

Si bien se consultaron varios trabajos de un solo país, se listan aquí los más significativos para la elección de las variables a utilizar en el modelo.

El trabajo empírico de Oks y González Padilla (2000) estudia la importancia de los factores domésticos y externos en la determinación del premio por riesgo soberano de Argentina durante el período 1994-1999. En particular amplían los factores explicativos de carácter financiero y/o de liquidez sistémica pues toman como eventos claves la crisis del Tequila y la crisis asiática, y con ese fin incluyen determinantes que aproximen la madurez de la deuda y la liquidez sistémica.

También para el caso argentino Nogués y Grandes (2001) analizan una serie de determinantes de riesgo país argentino para el período 1994-1998. El impacto de la crisis del Tequila en Argentina y de la crisis asiática de 1997 contribuyó a poner de manifiesto la importancia de factores de liquidez y fragilidad financiera como posibles determinantes de la volatilidad en los mercados de capital. Ligado a ello, las reformas estructurales que apuntan a reducir la vulnerabilidad en dichos sectores adquirieron notoriedad en Argentina, después del Tequila, y en otros países emergentes tras la crisis asiática. Concluyen que además de los canales fiscales, existen canales de transmisión que afectan las decisiones del sector privado. Los autores sostienen además que cuanto más difícil es conseguir financiamiento, el potencial de realizar nuevas inversiones se acota y por ende aparecen presiones de demanda sobre los mercados financieros domésticos. Asimismo, el trabajo incorpora y verifica la importancia relativa de factores de liquidez sistémica, y corrobora la importancia de otros factores explicativos del riesgo país considerados factores de contagio con relación a crisis de países emergentes, la aversión al riesgo de inversores internacionales, factores fiscales y políticos.

Por otro lado, Ávila (2010) estudia la relación empírica entre el riesgo país y las principales variables macroeconómicas de Argentina. Utiliza datos trimestrales para el período 1981-2006, separando el análisis en dos partes, un primer análisis desde el tercer trimestre de 1981 hasta el cuarto trimestre de 1997 y luego desde el primer trimestre de 1993 hasta el cuarto trimestre de 2006. En su trabajo encuentra una fuerte correlación negativa entre el riesgo país y el PBI, el consumo y la inversión, y una fuerte correlación positiva del riesgo país con la cuenta corriente. Asimismo, concluye que en un período recesivo no se cumple la Ley de Say.

López-Herrera, Venegas-Martínez y Gurrola-Ríos (2013) examinan las relaciones entre el EMBI+ de México y factores de riesgo locales y externos, analizando las relaciones de largo plazo y la dinámica y tomando en cuenta los efectos de las recesiones económicas ocurridas durante el período 1997-2011. Los resultados obtenidos sugieren que el EMBI+ puede verse como un condicionante del comportamiento de las variables financieras. El motivo es que es mayor la influencia que puede ejercer la dinámica del EMBI+ sobre la dinámica de la tasa de interés y el tipo de cambio, que la influencia de estas últimas variables sobre aquella. Lo mismo sucede con los derrames de la volatilidad entre las variables domésticas y el EMBI+.

Otra de las investigaciones sobre el riesgo país en México es la de Rosas, Ortega y Díaz-Bautista (2015) quienes realizan un trabajo empírico donde verifican la existencia de una relación de largo plazo entre el índice de riesgo país y el flujo de inversión extranjera de cartera hacia la economía mexicana.

Finalmente, García Calvo (2017) busca identificar cuáles son los determinantes más importantes de la tasa de interés de los bonos soberanos argentinos, midiéndolo a través del riesgo país. Utiliza un modelo de Vectores Autorregresivos (VAR) y obtiene que la deuda externa tiene un efecto significativo sobre el riesgo país, como así también el índice de confianza del consumidor.

2.2. Modelo a estimar

En este apartado se presenta el modelo a estimar a partir de la relación entre spreads de deuda soberana y factores internos y externos de las economías.

Grupo de países

La relación entre los spreads de deuda soberana de los mercados emergentes y los factores internos y externos de las economías en consideración se puede representar a partir del trabajo de Edwards (1985).

La condición de equilibrio para un inversor neutral al riesgo que le presta a un país cuya probabilidad de default es distinta de cero y es tomador de precios en el mercado global de deuda es:

Si este modelo considera países (i) y períodos (t):

Donde:

p(Xit): probabilidad de default del país i deudor en el período t en función de sus fundamentales (X)

rt*: tasa de interés global libre de riesgo en el período t

sit: premio al riesgo del país i en el momento t

Se supone que en caso de default la tasa de recupero del acreedor es cero.

Utilizando esta condición de equilibrio como base, el inversor le solicita al deudor que lo compense por la probabilidad de default, es decir que el premio al riesgo o el spread será:

donde el premio al riesgo esta positivamente relacionado con la probabilidad de default y con la tasa de interés global libre de riesgo.

Se supone que la probabilidad de default tiene la siguiente forma logística:

Donde /i indica el correspondiente coeficiente del fundamental del país i.

Luego el spread se puede expresar como:

El spread de un bono en el período t está determinado por los fundamentales del país emisor y por la tasa libre de riesgo. Si se expresa la última ecuación en términos logarítmicos y se adiciona un término de error.

De esta manera se obtiene la ecuación para estimar el spread de los bonos de una economía, que es la medida del riesgo país de una economía i en el momento t. Adicionalmente y siguiendo el trabajo de Dumičić y Ridzak (2011), las variables que explican el riesgo país se pueden dividir en cuatro grupos: indicadores macroeconómicos, indicadores de solvencia externa y soberana, convergencia a una región económica y clima monetario global. Según la categorización precedente, se puede reescribir la ecuación anterior de la siguiente manera:

Donde:

Mj(i,t) es una matriz con los indicadores macroeconómicos j en filas y valores del país i en el momento t en columnas.

Sj(i,t) es una matriz equivalente a la anterior con los indicadores de solvencia externa y soberana.

E(i,t) es la variable dummy de pertenencia a un mercado común del país i en el momento t.

Gj,t es el vector del clima de negocios global.

εit es el término de error

Un país

Para el estudio de un país se aplica el mismo modelo solo que ajustado a una economía, es decir el subíndice i no aparece, sino que toma el valor Argentina.

Donde:

Mj,t es una matriz con los indicadores macroeconómicos j en filas en el momento t en columnas.

Sj,t es una matriz equivalente a la anterior con los indicadores de solvencia externa y soberana.

Et es la variable dummy de pertenencia a un mercado común del país en el momento t.

Gj,t es el vector del clima de negocios global.

εit es el término de error

2.3. Metodología

En esta sección se presenta la técnica econométrica aplicada al modelo a estimar en el caso de Argentina.

La metodología empleada fue la de efectos fijos. La misma tiene en cuenta los efectos fijos de las unidades de análisis que en este trabajo son las grandes economías latinoamericanas, los cuales pueden ocasionar comportamientos no aleatorios de las variables, y las series de tiempo, cuyos datos tienen su propia dinámica que debe ser estudiada. En este trabajo se dejó fija la dimensión espacial para estudiar el caso de Argentina.

La metodología de efectos fijos es una técnica econométrica en la cual se “sigue” a la unidad económica (países en nuestro caso) en distintos periodos de tiempo (trimestres desde 1993 a 2019 inclusive). Como en toda regresión existen variables no observables siendo usual que los regresores estén correlacionados con estas variables no observadas y, por ende, generen estimadores inconsistentes (heterogeneidad no observada). El estimador de efectos fijos permite eliminar esa heterogeneidad no observada que no varía en el tiempo.

Tomando un panel de datos y dejando fija la dimensión espacial (la unidad de análisis es Argentina). Para ello se define:

Donde el subíndice i=Argentina y las variables se agrupan según el detalle mencionado en la sección anterior. Asimismo, los factores inobservables de Argentina se agrupan en el componente Ɛ, compuesto por αt 4 .

3. Resultados

En esta sección se describe la base de datos utilizada, es decir las variables independientes que explican las variaciones del riesgo país y, posteriormente, se presentan los resultados propiamente dichos.

3.1. Bases de datos

Los datos de la economía argentina, de interés en el presente desarrollo, son trimestrales; desde el segundo trimestre de 1993 hasta el cuarto trimestre de 2019. Para poder llevar a cabo las estimaciones se debió construir una base de datos con la información proveniente, en primer lugar, del banco de inversión J. P. Morgan, como así también del Banco Mundial, el Banco Interamericano de Desarrollo y CEPAL.

En cuanto a las variables a utilizar en el estudio, la variable dependiente o de resultado utilizada es el indicador del riesgo país, medido por el EMBIG (embi). El motivo de utilizar esta variable es que la misma se encuentra disponible para todas las economías y para la mayoría de los períodos considerados.

Para la construcción de las series de los spreads se utilizan datos provenientes de Bconomics (1993-1998), Bloomberg (1999-2014) y de la Gerencia de Información y Análisis Económico dependiente de la Subgerencia de Economía Internacional; MECON (Ministerio de Economía), Argentina para el periodo 2014-2019.

Las variables independientes, siguiendo la literatura relacionada son:

• Indicadores macroeconómicos:

1) Tasa de crecimiento del PBI (expresado en porcentaje): el signo esperado de la variable PBI se espera que sea negativo, ya que cuando una economía crece, es sinónimo de buen comportamiento y mejora en los indicadores, es decir, una economía en crecimiento es un signo de confianza para los inversores, por ello el riesgo país es menor. Los trabajos de Dumičić y Ridzak (2011), Jaramillo y Tejada (2011) y Nogués y Grandes (2001) obtiene una relación negativa y significativa entre la tasa de crecimiento real del PBI y el riesgo país.

2) Tipo de cambio real efectivo: es una medida amplia de la competitividad de la moneda doméstica en relación a los otros países. Es una variable que está muy afectada por el clima del mercado financiero. Si el mercado percibe que el tipo de cambio subirá, en el extremo, se prevé una devaluación, el efecto sobre el riesgo país será una suba de este último, y viceversa si se espera una apreciación de la moneda doméstica. Se espera entonces que el sigo de esta variable sea positivo.

• Indicadores de solvencia externa y soberana:

1) Balance de la cuenta corriente como porcentaje del PBI: el ratio balance en cuenta corriente/PBI es el que se utiliza en la literatura y en este trabajo. Cuanto menor es el balance de cuenta corriente, mayor es la dependencia de la economía de las entradas de capital (es un país deudor neto) y es percibido como más vulnerable ante las eventuales reversiones en los flujos de capitales internacionales. Los spreads aumentan para compensar el aumento equivalente en el riesgo de default de la deuda pública. Los trabajos de Cantor y Packer (1996), Dumičić y Ridzak, (2011), Edwards (1985), Ferrucci (2003) y Nogués y Grandes (2001) obtienen resultados no significativos para esta variable.

2) Balance fiscal como porcentaje del PBI: cuando el déficit del gobierno5 aumenta, se espera que el riesgo país también lo haga, pues un aumento de déficit fiscal indica que el gobierno no puede hacer frente a la totalidad de sus gastos y por ende tendrá que financiarse con otros medios, además de los impuestos.

3) Presión tributaria como porcentaje del PBI: esta variable indica el total de ingresos tributarios como porcentaje del PBI con los que cuenta una economía. Si la presión tributaria en un país aumenta indica que los recursos del sector privado se derivan al sector público para realizar inversiones. El efecto sobre el crecimiento va a estar sumamente ligado con la productividad de la inversión pública, y es posible que la distorsión generada por los impuestos pueda ser sobrecompensada por los beneficios del capital público (Auguste y Artana, 2006). El efecto sobre el riesgo país puede ser positivo o negativo dependiendo del destino de los recursos tributarios. La intuición sugiere que mayores impuestos quiten recursos para afrontar deudas, o que se vuelvan más costosas las inversiones o la contratación de mano de obra, es decir que provocarían “turbulencias” en el clima de negocios.

4) Deuda externa como porcentaje del PBI: se espera que el signo de la variable sea positivo, ya que un país que aumenta sus pedidos de financiamiento en el exterior estaría dando la señal de que no es capaz de producir los recursos suficientes para hacer frente a sus gastos, y consecuentemente, cuanta más deuda posea, menos atractivo será para los inversores y por ende la probabilidad de hacer frente a sus pagos es más baja, aumentando así el indicador de riesgo país. El trabajo de García Calvo (2017) encuentra que esta variable es significativa para explicar el riesgo país de Argentina.

5) Reservas internacionales al final del período, tomadas como porcentaje del PBI: si las reservas internacionales que posee un país aumentan, dado que las mismas ayudan a la estabilidad del poder adquisitivo de la moneda nacional mediante la compensación de la balanza de pagos, es decir, las diferencias entre los ingresos y egresos de divisas del país, el país es visto como una economía confiable y por ende el riesgo país cae. Se espera entonces que esta relación sea negativa. Este resultado lo obtienen los trabajos de Dumičić y Ridzak (2011), Hilscher y Nosbusch (2010), Jaramillo y Tejada (2011) y Levy-Yeyati y Williams (2010).

• Clima de negocios global:

1) Tasa de interés internacional: la tasa de interés de Estados Unidos es un referente en el mercado mundial de diversas actividades financieras. Utilizando los datos que presenta el Banco Mundial ésta variable se toma como indicador del clima de negocios mundial.

• Variable dependiente rezagada y adelantada un período

1) Riesgo país rezagado un período.

2) Riesgo país adelantado un período.

Las dos últimas variables se incluyen pues se podría esperar que el riesgo país de un cierto trimestre responda con un rezago a las noticias económicas6, y estos datos salen también con un rezago. Aunque a veces el mercado anticipa o proyecta esas variables, en cuyo caso el efecto sería contemporáneo. Asimismo, el mercado puede formarse expectativa de cuál será el índice del riesgo país en los próximos trimestres, y actuar en consecuencia, afectando el riesgo país del momento presente.

3.2. Resultados

La elección de trabajar con datos de panel con efectos fijos se realizó sobre la base de estudios previos de la literatura relacionada. Los efectos fijos de trimestre y país controlan por factores comunes a un período (se utilizan datos trimestrales) o país, más allá de las variables domésticas que cambian período a período. En función a la disponibilidad de datos se estimó el modelo dejando fija la dimensión espacial.

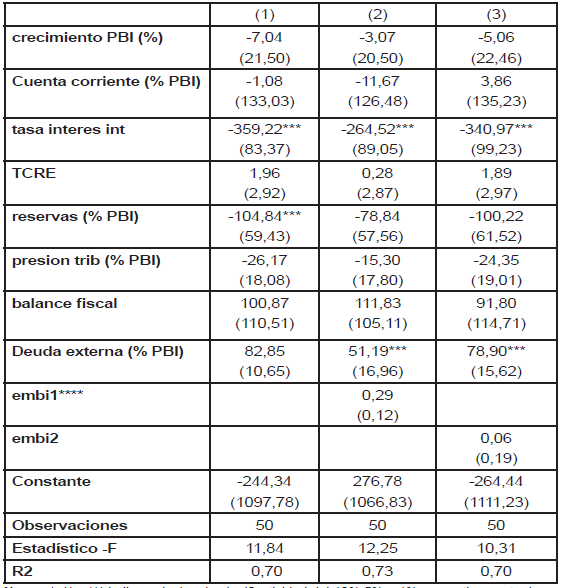

Utilizando las variables previamente mencionadas para el caso de la economía argentina se observa que las variables significativas al momento de analizar los determinantes del riesgo país son la deuda externa, las reservas internacionales y la tasa de interés internacional.

Para verificar la robustez de los resultados de la economía argentina se incluyó la variable dependiente adelantada y rezagada un período (columnas 2 y 3), la magnitud de la reducción del riesgo país cuando aumentan las reservas internacionales es significativa cuando no se incorporan rezagos (columna 1). Si ingresan más divisas al país, éste es visto como una economía confiable. Los resultados coinciden con los encontrados en los trabajos de Dumičić y Ridzak (2011), Hilscher y Nosbusch (2010), Jaramillo y Tejada (2011) y Levy-Yeyati y Williams (2010).

En la Tabla 1 se muestran los resultados para la economía argentina.

4. Recomendaciones de política

El objetivo de acelerar el desarrollo de las economías latinoamericanas mediante una inversión más intensa y un crecimiento económico más rápido se ha logrado en los años noventa gracias a préstamos cuantiosos y a tasas de interés muy favorables. Sin embargo, los episodios de crisis en la región con los consecuentes vaivenes institucionales generaron atrasos en los pagos y la demanda de nuevos préstamos. Estos episodios llevaron a aumentar los niveles de deuda de estas economías y como establece la teoría del sobreendeudamiento , en el caso de existir alguna probabilidad de que la deuda llegue a superar la capacidad de reembolso del país, el costo previsto del servicio de la deuda desalentaría la inversión nacional y extranjera, perjudicando así el crecimiento económico. Los posibles inversionistas tendrán temor de invertir en el país, a menos que se motive a estos últimos. La forma de hacerlo es ofreciendo una tasa de interés más alta. Si las condiciones políticas, económicas y sociales son favorables a los intereses del inversor, éste decidirá invertir en dicho país. Asimismo, en economías abiertas, el riesgo país es un determinante de la tasa de interés doméstica, variable ésta que afecta las decisiones de consumo e inversión de los agentes de la economía y por lo tanto el nivel de actividad. Es por ello que en la agenda política se deben incluir aquellas acciones tendientes a mantener los niveles de deuda externa en valores "sostenibles". Esto se logra a partir de auditar eficazmente el destino de los fondos solicitados para inversiones, como así también el cumplimiento de los pagos y tratando de evitar la renegociación de la deuda.

En relación a la tasa de interés internacional, y según el estudio realizado, el riesgo país estaría determinado no solo por factores propios de las economías sino por factores externos también. Es por ello muy importante que las economías trabajen en pos de fortalecer las instituciones para así reducir el impacto de las variaciones en la tasa de interés internacional.

Finalmente, en cuanto a las reservas internacionales, es deseable que las mismas se encuentren en un nivel tal que le permita a la economía contar con un adecuado grado de liquidez internacional para enfrentar desarrollos imprevistos en sus mercados externos, morigerar los costos de ajuste frente a desequilibrios externos y garantizar la viabilidad del régimen cambiario. En este sentido, la literatura considera varios criterios a partir de los cuales se determina cuál debe ser el nivel adecuado de reservas de una economía, según las preferencias de las autoridades sobre el nivel y la variabilidad del PBI, la balanza de pagos y el régimen cambiario. Una metodología para calcular el nivel óptimo de reservas internacionales de una economía es la de Ben-Bassat y Gottlieb. Esta minimiza una función de costos esperados basada en tres criterios: el costo de oportunidad de mantener un saldo de reservas, la evaluación del riesgo país y el grado de apertura de la economía expresado en la propensión media a importar. Las fuertes subas y bajas del PBI de las economías latinoamericanas bajo análisis han sido la consecuencia de crisis propias de los países o bien como "coletazos" de crisis en otras economías. Estas variaciones abruptas del PBI producen descontento social e inestabilidad institucional, haciendo menos confiable al país. Por ello a estas economías se les exige un mayor nivel de reservas internacionales a fin de suavizar el sendero de su producto.

Se pone entonces de manifiesto la importancia de contar con las políticas económicas que reduzcan la deuda externa, fortalezcan las instituciones domésticas, y que aumenten el nivel de reservas internacionales. De esta manera se podrían morigerar los efectos sobre el riesgo país y se brindarían las condiciones políticas, económicas y sociales favorables a los intereses de los inversores.