Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkEste artículo presenta un análisis estilizado de la evolución de la industria manufacturera argentina, con el objetivo de contribuir a la comprensión de los contextos en los que se han situado los conflictos comerciales entre Argentina y Brasil originados en restricciones no arancelarias (RNA) impuestas por el primer país. El período de estudio parte desde los inicios del Mercado Común del Sur (MERCOSUR) en 1991 hasta fines de 2008, considerándose que en todo ese período las RNA fueron aplicadas selectivamente a ciertos sectores[1 ].

Desde los comienzos de este proceso de integración, la literatura académica se ha dedicado a analizar diversas variables económicas que afectaron su evolución –tales como la escasa competitividad, la falta de coordinación macroeconómica y/o el patrón de intercambio comercial en el que está inserta la región (Kosacoff, 2004; Obaya, 2006; Piñeiro y Piñeiro, 2001)– o a las variables políticas que lo han hecho –tales como la falta de “voluntad” o “compromiso “político” (Manzetti, 2004; Rueda-Junquera, 2009), el régimen presidencial (Malamud, 2003) o la participación académica en las negociaciones comerciales (Botto, 2007). Entre los aportes a las interpretaciones de la evolución económica del proceso se ha destacado también la periodización del MERCOSUR propuesta por Bouzas (2001), la interpretación del papel de los distintos actores durante los primeros años del proceso de integración (Campbell, 1999; Lavagna, 1998), y los estudios específicos sobre la evolución de ciertos sectores industriales y agropecuarios en el marco del proceso de integración[2 ]. Menos frecuentes han sido los esfuerzos por relacionar la evolución del conjunto de la industria argentina con los conflictos comerciales regionales que suelen presentarse, hasta el día de hoy, entre los principales problemas del bloque. Para contribuir a completar ese vacío, este artículo caracteriza, de manera estilizada, los distintos momentos de la industria manufacturera argentina e identifica los sectores que se mostraron más sensibles a la importación desde Brasil, tanto en períodos de crisis como de crecimiento, y que generaron conflictos comerciales con la economía más grande del MERCOSUR. Para hacerlo, se han recolectado y analizado datos relativos a la evolución de la industria manufacturera argentina y al intercambio de sus productos con Brasil, tanto desde el punto de vista económico (exportaciones e importaciones, saldo comercial general y por cada sector manufacturero) como desde el punto de vista normativo (incluídas todas las disposiciones legales que implicaban alguna restricción a la importación de productos brasileños a la Argentina). La información recabada ha sido analizada según un enfoque cualitativo que permitió caracterizar tres etapas diferentes en la evolución del sector manufacturero en Argentina y distinguir aquellos sectores que obtuvieron protecciones frente a las importaciones de Brasil en todas las etapas de otros que sólo las obtuvieron en alguna de ellas.

El artículo se divide, así, en tres secciones: la primera se refiere a las negociaciones que se iniciaron con la firma del Tratado de Asunción que da origen al proceso de integración en 1991 y las características generales de la industria argentina durante esa década, en cuyo marco se identificaban algunas protecciones al comercio intrazona. La segunda comienza en 1999 con el fin del Régimen de adecuación (y, por lo tanto, la generalización del libre comercio intrarregional) y se caracteriza por la crisis económica nacional, que deviene en marco y justificación de fuertes reclamos industriales argentinos contra las importaciones de Brasil. La tercera sección abarca el período 2003-2008, la cual expone el crecimiento industrial argentino y, paralelamente, los conflictos sectoriales que generaron continuos roces con Brasil. En cada uno de estos momentos se analiza el contexto económico regional, las principales dinámicas económicas de la industria manufacturera nacional y los principales conflictos comerciales con Brasil. Con este recorrido, el artículo permite identificar los principales sectores que generaron conflictos bilaterales y las herramientas con las que los países buscaron resolverlos, al exponer las limitaciones del proceso de integración para generar acuerdos y reducir, así, el tono de estos conflictos.

1. Inicios del MERCOSUR: la industria argentina, entre la apertura unilateral y la integración regional (1991-1998)

El proceso de integración del MERCOSUR se inició formalmente con la firma del Tratado de Asunción en 1991 [3 ]. El proceso sería encarado ese año en la ola del “nuevo regionalismo” o “regionalismo abierto”, cuyos acuerdos preferenciales podían entenderse como “los futuros cimientos de una economía internacional libre de proteccionismo y de trabas al intercambio de bienes y servicios” (CEPAL, 1994:11). Pero las motivaciones para alentar el regionalismo abierto eran dobles: la apertura gradual era una, la protección respecto de otros bloques era otra. Frente a las dudas que surgían sobre la vocación aperturista de los bloques regionales entre países desarrollados, los procesos de integración en los países en desarrollo eran una forma de enfrentar el posible proteccionismo de los primeros (CEPAL, 1994).

En Argentina, el proceso de integración se presentó como un complemento de las reformas económicas que se estaban emprendiendo bajo el ideario del Consenso de Washington (Williamson, 1990). Estas reformas apuntaban a la racionalización y la reducción del papel del estado en la economía y a una mayor integración de las economías nacionales en el mercado internacional, con la vista puesta en un nuevo patrón de desarrollo centrado en la inversión privada y la apertura externa. Cuando el presidente Carlos S. Menem asumió en Argentina en 1989, las dos leyes fundamentales que mostraron la decisión del gobierno de consolidar dichas reformas fueron la de emergencia económica y la de reforma del estado (Leyes Nº 23.687 y 23.696, 1989). La primera buscó, entre otras cosas, desarticular el apoyo estatal a la industria, comenzando por la suspensión por 180 días (luego renovado indefinidamente) de los regímenes de promoción industrial, regional y de exportaciones, por un lado, y las preferencias a las manufacturas locales en las compras del estado, por el otro. A su vez, la ley de reforma del estado fijó el marco normativo para la privatización de gran número de empresas públicas, incluyendo telefonía, aviación, ferrocarriles, siderurgia, petroquímicos, rutas y puertos. Finalmente, se anunció la aceleración de la apertura comercial y, en 1991, la ley de convertibilidad fijó el tipo de cambio en relación paritaria con el dólar [4 ].

En este contexto, la liberalización comercial entre los estados parte del MERCOSUR podía tener efectos inmediatos (como el aumento de comercio a partir de la ampliación del mercado) y efectos de largo plazo, entre los que se destacaba el mayor aprovechamiento de las economías de escala, la reducción de las rentas derivadas de la falta de competencia y la especialización intraindustrial. La apertura a nivel regional exponía a los productores nacionales a la presión de la competencia externa regional para aumentar la eficiencia, la especialización y la incorporación de tecnología, pero protegiéndolos en parte de la competencia proveniente desde terceros países. La idea subyacente al nuevo patrón de desarrollo era la eliminación gradual de las empresas menos competitivas o ineficientes; pero, como se vería posteriormente, la velocidad y las modalidades con las que se realizó la apertura, tanto unilateral como también regional, no contribuiría a la adaptación gradual de muchos productores locales (Bouzas y Ffrench-Davis, 2005:183).

El MERCOSUR implicó un programa de desgravación arancelaria progresiva entre los países firmantes, con el objetivo último de formar un mercado común y lograr la liberalización completa en 1994. En la dimensión del comercio intrarregional, el Tratado permitía a los países exceptuar hasta 300 bienes “sensibles” de la dinámica de desgravación progresiva. Los productos exceptuados por Argentina fueron toda la gama de azúcares, varias de café y de productos de siderurgia, aparatos de audio, video y radiotelefonía, textiles, papeles y calzados (Acuerdo de Complementación Económica Nº14, 1990: Anexo III).

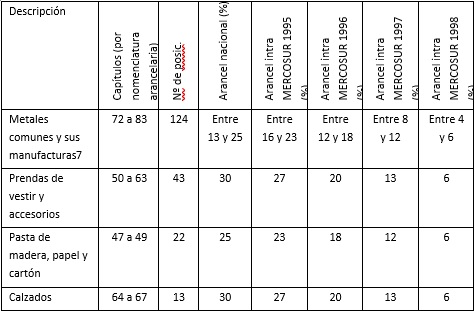

El aumento del comercio intrarregional que se dio como consecuencia de aquella desgravación progresiva generó paralelamente un aumento de conflictos comerciales, en especial, entre Argentina y Brasil. Las altas tasas de crecimiento de Argentina a partir de 1991, acompañadas por su proceso de apertura unilateral y regional, impulsaron un incremento rápido del déficit comercial en la industria manufacturera, situación que comenzó a hacerse notoria a partir de 1992 y empeoraría hasta 1994. Con todo, ese año, los líderes de los cuatro países del MERCOSUR, reunidos en Ouro Preto, decidieron poner en marcha la unión aduanera. Para ello, se acordó el Arancel Externo Común (AEC) –con algunas excepciones– y un Régimen de adecuación final que permitía mantener aranceles o cuotas a ciertos productos, en el caso argentino, hasta 1998 (Consejo del Mercado Común, 1994). Los productos incluidos en el Régimen de adecuación por parte de Argentina fueron identificados generalmente como “productos sensibles” a la competencia que podían implicar las importaciones desde los estados parte del MERCOSUR. Estos fueron principalmente productos de metal, de vestir, de papel y calzado, como puede verse en la tabla 1. Además, permanecían fuera del régimen de libre comercio intrarregional el sector azucarero y el automotriz, ambos definidos como sectores de tratamiento especial hasta la actualidad [5 ].

Tabla 1 Productos argentinos con mayor presencia en el Régimen de adecuación

Nota.: Elaboración propia a base del Anexo de la Decisión 24/94 del Consejo del Mercado Común y, para la agrupación de productos, sobre la base de Ablin y Makuc (1997).

El 1º de enero de 1995 se iniciaba el libre comercio intrarregional para casi todos los productos, a excepción de aquellos incluidos en el Régimen de adecuación final. Esto daría origen a un período de creciente coeficiente de comercio intrazona para el MERCOSUR, que alcanzaría su máximo en 1998 [7 ]. Pero los flujos de comercio intrazona más dinámicos se concentraron en una gama relativamente estrecha de productos: bienes primarios complementarios, agroalimentos elaborados y algunos otros bienes diferenciados de consumo masivo, y automóviles y sus partes (Fernández Bugna y Porta, 2007) .

En este marco, las ventas de Argentina a la región crecieron: la participación de las exportaciones argentinas en el total de la región alcanzaba en el período 1995-1998 un promedio anual de 31, 5% (contra el 24,2% en 1991-1994), la participación de sus ventas intrarregionales en el total de sus exportaciones alcanzaba el 35% (contra el 12% antes del MERCOSUR y el 24% entre 1991y 1994), y su saldo comercial con respecto a la región era positivo (un promedio anual de 1946 millones de dólares entre 1995 y 1998) luego de haber tenido un leve déficit en el período anterior, de un promedio de -669 millones de dólares entre 1991 y 1994 (Crespo Armengol; Baruj; Perez Constanzo; Sarudianzky, 2004)

Nota. Elaboración propia con base en datos de DATAINTAL.

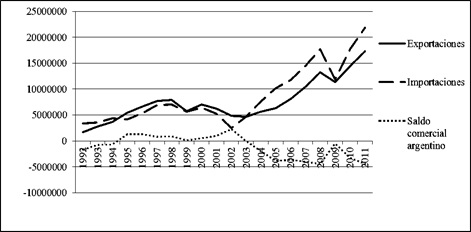

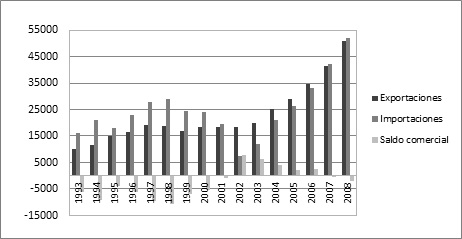

Gráfico 1 Exportaciones, importaciones y saldo comercial de Argentina con Brasil (en miles de dólares)

El saldo comercial general del comercio argentino con Brasil era positivo para Argentina (gráfico 1), pero en lo que respecta a productos manufacturados arrojó valores negativos en la mayoría de los sectores entre 1991 y 1998, como puede observarse en la tabla 2.

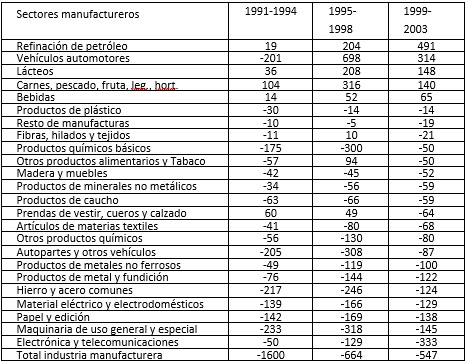

Tabla 2: Saldo comercial de Argentina con Brasil de productos manufacturados, por sector. Evolución del promedio anual de cada período, en millones de dólares.

Nota. Crespo Armengol et al., 2004: 164.

Por otro lado, en este período Argentina y Brasil participaron de más del 95% de los recursos de inversión extranjera directa (IED) destinados a la subregión (BID/INTAL, 2013:46) . En Argentina, una parte importante de los flujos de inversión extranjera se materializó a través de fusiones y adquisiciones de empresas locales y se concentró en las áreas privatizadas, en actividades basadas en la explotación de ventajas naturales (petróleo) y en algunos segmentos específicos de la industria (automotores, alimentos y bebidas, petroquímica) y del sector bancario (Chudnovsky, Porta, López y Chidiak, 1996:124) . La llegada de la IED contribuyó a la centralización del capital y a la concentración de mercados en la gran mayoría de los sectores productivos (Fernández Bugna y Porta, 2007:66) . Las empresas trasnacionales fueron consideradas las principales “ganadoras” del proceso de reformas de la economía argentina (Chudnovsky, López y Rossi, 2006) y lideraron la incorporación de tecnología de producto; sin embargo, al mismo tiempo, su contribución al desarrollo de capacidades tecnológicas locales –investigación y desarrollo, desarrollo de proveedores y encadenamientos o capacitación en estas áreas– fue particularmente escasa (Fernández Bugna y Porta, 2007:66) y no mejoró la dinámica exportadora, sino que su producción se orientó mayormente al mercado interno.

La combinación de la creación del MERCOSUR, las reformas estructurales adoptadas por Argentina, el aumento del comercio y de las inversiones tuvieron consecuencias dispares para la industria, configurando un patrón de especialización con base en la explotación de recursos naturales (agricultura, agroindustria, minerales, combustibles) y en el aprovechamiento de oportunidades de exportación en sectores manufactureros orientados al MERCOSUR, principalmente el automotriz. Pero la dinámica general fue de un debilitamiento importante del entramado industrial (Fernández Bugna y Porta, 2007: 65) . Así, pese a que hasta 1998 la economía en su conjunto crecía, la pérdida de participación de la industria en el PBI global haría que la década de los 90 se identificara como aquella de consolidación de la “desindustrialización” comenzada en los 70 [8 ].

En este contexto, algunos sectores trabajo-intensivos [9 ] fueron protegidos comercialmente durante esta década con distintos mecanismos, pero sin que se plantearan estrategias que mejoraran sus niveles de competitividad o indujeran una reconversión. Entre los principales sectores en esta situación, López (2006: 202-225) destaca a los textiles –se aplicaron derechos específicos en 1993 (Resolución 811, 1996) y certificados de origen (Resolución 39, 1996) –, calzados –se aplicaron certificaciones de origen (Resolución 39, 1996) y salvaguardias (Resolución 987, 1997) – y juguetes –se aplicaron salvaguardias (Resolución 809, 1997). Además, se habían impuesto cupos al papel importado de Brasil en 1993 (Resoluciones 89 y 90, 1993).

Pasado el efecto tequila, el segundo impacto para la economía argentina provino de las crisis asiática (1997) y rusa (1998), que redundaron en una importante retirada de inversores de los países en desarrollo, entre ellos, Argentina y Brasil. Combinado ese efecto de las crisis con la caída de precios internacionales de los principales productos de exportación argentinos, se produjo una desaceleración de la economía y una caída del crecimiento en el sector manufacturero desde fines de 1998. Este contexto se combinó con la progresiva reducción arancelaria prevista en el Régimen de adecuación final a la unión aduanera (tabla 1). Hacia 1997, la inminente finalización del régimen generaba preocupación en algunos de los sectores amparados por él. En diciembre de 1996 el gobierno argentino ya había planteado la necesidad de evaluar la conveniencia de adoptar una cláusula de salvaguardia para proteger sectores que se vieran afectados por las importaciones intrazona, pero no obtuvo la adhesión de los restantes miembros (BID/INTAL, 1997:19) .

Hacia 1998, el Instituto para la Integración de América Latina y el Caribe (INTAL) identificaba como principales restricciones al comercio aquellas que establecía Brasil, como licencias previas de importación, subsidios y el sistema de valoración en aduana (BID/INTAL,1998) . De hecho, las licencias previas de importación impuestas por este país, y ampliadas a 170 ítems en abril de 1998, fueron la causa del primer laudo del Tribunal Arbitral en 1999. Pero Argentina también era acusada por Brasil de imponer restricciones, aunque estas acusaciones se trataron a nivel de la Comisión de Comercio del MERCOSUR y no llegaron, hasta el año 2000, al Tribunal Arbitral. Brasil apuntaba principalmente contra las nuevas restricciones argentinas de naturaleza técnica –como a los productos electrónicos, resolución N° 92/98, y limpieza, resolución 730/98– y fitosanitarias –como a la carne porcina (BID/INTAL, 1999). En el primer trimestre de 1998, diecinueve nuevas consultas se registraban en la Comisión de Comercio del MERCOSUR, trece de las cuales involucraban exclusivamente a Argentina y a Brasil (BID/INTAL, 1998).

De esta manera, los conflictos comerciales estaban conformados, en este período, por una selección de sectores manufactureros argentinos protegidos en un contexto en el que la mayor parte de los sectores industriales se encontraba en una situación deficitaria. Las demandas generalizadas de protección amenazaban con revertir –si todas eran respondidas– el proceso de integración comercial, por lo que la protección fue selectiva y se dio vía Régimen de Adecuación o bien vía barreras no arancelarias como las mencionadas.

2. La crisis y la generalización del libre comercio en el MERCOSUR (1999-2002)

El primero de enero de 1999 los productos incluidos en el Régimen de adecuación por parte de Argentina y Brasil pasaban a intercambiarse sin arancel, expandiéndose entonces el libre comercio a casi el total de los productos. El cumplimiento de este compromiso no se daba en el mejor contexto regional, en el que confluyeron, como se dijo, los efectos de la crisis asiática de 1997 y la rusa en 1998. La interrupción de los flujos de capital, la caída en los precios internacionales de numerosos commodities y bienes transables y –a partir de ello– el deterioro de los márgenes de rentabilidad de numerosas actividades, generaron una situación de fuerte crisis económica y social en las economías del bloque (BID/INTAL, 2000:25) . En el caso brasileño, dicha crisis llevó a un cambio en su política cambiaria, que en enero de 1999 pasó a la libre flotación del real (hasta entonces estaba regulado mediante bandas). Esto produjo una inmediata devaluación (7,7%) el día 15 de enero de 1999, cuando los aranceles de los productos del Régimen de adecuación se habían reducido a 0% el primer día de ese mes, lo que generó preocupaciones en Argentina por el temor a una “invasión” de productos del país vecino (BID/INTAL, 2007:57).

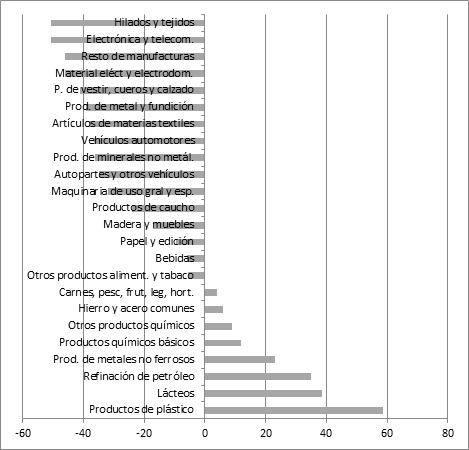

Y es que la reducción final de aranceles se daba en momentos en que la producción industrial caía: en 1999, un 9,5% con relación al año anterior y aún más (entre el 20% y el 50%) en segmentos industriales de importancia, como el automotriz, el de metalmecánica o el de papel y celulosa (BID/Intal, 2000:5). Una estimación sobre la recesión basada en la variación entre 1998 y 2001 señala que aquella se concentró en los sectores productores de bienes, principalmente la industria manufacturera (-18%) y la construcción (-26%), mientras que el sector agropecuario, la pesca y la minería mantuvieron tasas de variación positivas (1,2%, 20 % y 8%, respectivamente) [10]. Dentro de la industria manufacturera, el gráfico 2 compara la evolución de los distintos sectores a partir del crecimiento o la caída de su PBI entre dos períodos seleccionados.

Nota. Crespo Armengol et al. (2004: 148).

Gráfico 2 Evolución de la industria manufacturera argentina por sector. Período 1999-2002. Crecimiento promedio de su PBI (en dólares corrientes) respecto del período 1993-1994 (en %)

Durante todo este período, la tendencias de estancamiento de la actividad y el cierre de empresas llevaron a la agudización de los problemas de empleo y a una caída en los salarios nominales en la mayoría de las actividades en Argentina; la desocupación abierta trepó del 12,4% al 18,3% y la subocupación del 13,7% al 16,3% entre octubre de 1998 e igual mes de 2001 (Fernández Bugna y Porta, 2007:76) . En la segunda mitad del 2001 una corrida bancaria desencadenó la fuga de capitales, la caída de los depósitos bancarios y la contracción de las reservas internacionales Argentina. Cuando el gobierno decidió imponer el “corralito” (que limitaba las extracciones de las cuentas bancarias), multiplicó el descontento y se generó una movilización social y masiva que derrocó al entonces presidente Fernando de la Rúa en diciembre de ese año (Arza y López, 2010: 11) [11 ].

En materia comercial, el gráfico 3 permite observar el continuo déficit de la industria manufacturera desde inicios de los años ’90, profundizado desde 1996 hasta 1998 y reducido desde 1999 hasta 2001 como consecuencia del estancamiento de la actividad, que redujo no sólo exportaciones sino también importaciones.

Fuente: Schorr y Azpiazu (2010:27).

Gráfico 3 Exportaciones, importaciones y saldo comercial argentino del total de manufacturas

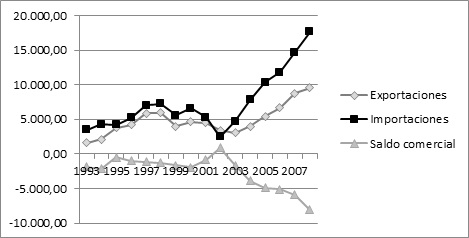

Las mismas tendencias se repetían para el comercio de manufacturas con Brasil. Como se puede ver en el gráfico 1, luego de tener un superávit decreciente desde 1995 hasta 1998, en 1999 prácticamente se igualaban importaciones y exportaciones, para luego volver a crecer el superávit hasta 2002. Sin embargo, este último superávit se daba principalmente porque, como consecuencia del estancamiento económico, las importaciones desde el vecino país caían más que las exportaciones. Si se observa el intercambio solamente de manufacturas (gráfico 4), se repite el superávit en el momento de crisis, pero a partir de entonces el déficit es cada vez mayor. La tabla 2 permite observar el saldo comercial por sector, mostrando que la mayoría de ellos era deficitaria en el período 1999-2003.

Fuente: Schorr y Azpiazu (2010:28)

Gráfico 4 Argentina. Intercambio comercial de manufacturas con Brasil 1993-2008 (en millones de dólares)

El escenario, entonces, combinaba la mayor recesión de la década con la dramática contracción de las exportaciones, la latente amenaza de la invasión comercial brasileña y las cada vez más abiertas presiones y reclamos sectoriales sobre el gobierno (BID/INTAL, 2000). Si bien ya se registraban en el período anterior una serie de RNA que afectaban el comercio bilateral, el tono de conflicto creció cuando Argentina invocó una norma de la ALADI para aplicar medidas de salvaguardia [12 ]. El gobierno brasileño reaccionó enérgicamente: por primera vez desde la creación del bloque, anunció que todas las negociaciones quedaban suspendidas (Malamud, 2010). Eso hizo que el gobierno diera marcha atrás en su decisión (Bermúdez, 1999); pero, a cambio, introdujo reglamentaciones técnicas, licencias no automáticas y cuotas de importación para los productos más conflictivos, como textiles, calzado y papel [13 ].

Entre 2000 y 2001, Argentina agregó precios mínimos de referencia para la importación de varios productos extranjeros, incluso aquellos provenientes de los países del MERCOSUR. En el comercio con Brasil, los sectores afectados fueron calzados, textiles, lácteos, productos siderúrgicos, herramientas y línea blanca (lavarropas y cocinas), entre otros (Resolución Nº 1008, 2001). Mientras el gobierno argentino aseguraba que la medida buscaba exclusivamente evitar la subfacturación en las importaciones y la evasión fiscal, el gobierno brasileño consideraba que los precios mínimos eran muy elevados. Así, durante la XX Reunión del Consejo del Mercado Común (2001) en Asunción fue presentado un pedido de consulta del gobierno brasileño que cuestionaba estas medidas impuesta por Argentina. Por su parte, Brasil mantenía vigentes las licencias no automáticas de importación que imponía desde 1997, pese a que en 1999 el Tribunal Arbitral había obligado a eliminarlas. En este escenario, los conflictos sectoriales ganaban espacio en la agenda birregional sobrevino la crisis económica y social argentina a fines de 2001. Esta crisis generó inmediatamente signos de apoyo y comprensión de parte de las autoridades brasileñas a efectos de aportar a una rápida y sostenida reactivación de la economía argentina [14 ], aunque retomó la conflictividad cuando se fueron sumando otro tipo de medidas que afectaban el intercambio bilateral, como el factor de convergencia cambiaria [15 ] y la modificación del arancel extrazona efectivo para las importaciones de automotores, bienes de capital, informática y telecomunicaciones [16 ]. Estos episodios reforzarían una “larga y desgastante historia de controversias comerciales en la relación bilateral entre los dos principales socios del MERCOSUR” (BID/INTAL, 2007a:57) .

3. El crecimiento y las restricciones no arancelarias en el MERCOSUR (2003-2008)

La crisis argentina llevó al default sobre sus títulos de deuda y a la devaluación de su moneda los primeros días de 2002, elementos que tuvieron efectos en sus vecinos. A nivel regional, el producto bruto interno cayó alrededor de un 2% (Taccone y Nogueira, 2003:7) y el comercio se contrajo, tanto entre los países del MERCOSUR como con terceros países. Pero la expansión de la producción industrial mundial, acompañada por un aumento en el comercio y un crecimiento en las inversiones, contribuyeron a una rápida recuperación económica de la región sudamericana ( Taccone y Nogueira, 2004) . Desde 2003 la demanda de materias primas a nivel internacional se mantuvo firme y, junto al dinamismo de la demanda interna (motorizada por la inversión y por el consumo privado, recuperados respecto de los años precedentes), permitió que los cuatro socios del MERCOSUR experimentaran un notorio repunte de la actividad económica los años siguientes (BID/INTAL, 2005:3-7) .

En Argentina, el año 2002 sería de transición y estaría dedicado fundamentalmente a paliar los efectos de la crisis, pero para fines de ese año ya se registraría un cambio de tendencia [17 ] y la economía crecería ininterrumpidamente hasta 2008, como resultado de la combinación de la recuperación económica mundial, el aumento del precio de las materias primas, la devaluación de la moneda y un renovado apoyo gubernamental a la industria. En este contexto, las ramas manufactureras mostraron diversos niveles de recuperación. Una aproximación sectorial la brinda la tabla 3, donde se observan los sectores que crecieron más que el promedio anual (11,3%) en todo el período 2002-2008, entre ellos, equipos de radio y televisión (25,6); instrumentos médicos (17,6); vehículos, productos minerales no metálicos (12,6); y cuero, talabartería y calzado (12,7). La reactivación general de la producción industrial generó una fuerte recuperación de los niveles de ocupación en todas las actividades manufactureras; entre 2002 y 2006 el número de trabajadores empleados en la industria creció 29,7%, al tiempo que las horas trabajadas lo hicieron en 39,4% (Fernández Bugna y Porta, 2007) .

Tabla 3 Crecimiento promedio anual de Valor bruto de la producción manufacturera (%, medido en pesos constantes 1997)

Nota. Arza y López (2010:10). Traducción propia.

El crecimiento se estabilizó entre 2005 y 2008 a una tasa media del 8,9% (Tavosnanska, 2010) . La combinación de un contexto de cuasi pleno empleo de la capacidad instalada provocó restricciones cuantitativas de la oferta local, por lo que las importaciones fueron ganando terreno en el consumo aparente local, con un aumento del 19% en 2006 al 31% en 2007 y el 28% en 2008. Este crecimiento se atribuyó menos al contexto favorable posterior a la crisis y más a determinados elementos de la política económica nacional del período: certidumbre sobre el nivel del tipo de cambio (alto), sostenimiento de una favorable situación fiscal, y recomposición y estímulo a la expansión de la demanda interna (vía recuperación de los salarios y planes asistenciales) [18 ].

El sector manufacturero logró así mantener el superávit desde 2002, pero fue decreciendo hasta convertirse en déficit a partir de 2007 (como puede verse en el gráfico 3). Dicho déficit abarcó especialmente los sectores de maquinaria, electrónica, química, automotriz y otros metalmecánicos [19 ] y se debía básicamente a la entrada al país de productos finales con escasa o nula producción local (como celulares, computadoras y bienes de capital), insumos intermedios de ramas que se desarticularon verticalmente en el proceso de apertura (por ejemplo, autopartes y farmoquímicos) y bienes de consumo final que complementaban la oferta local (típicamente textiles, confecciones, calzados y algunos productos metalmecánicos).

En este contexto, el intercambio de manufacturas específicamente con Brasil registró un creciente déficit desde 2002 (gráfico 4). Mientras en la década anterior Argentina tenía déficit en manufacturas pero en el comercio total era superavitario, ahora también éste era deficitario (gráfico 1). Observando la composición del flujo de comercio bilateral en 2008, Schorr y Azpiazu (2010) muestran que casi la cuarta parte de las colocaciones argentinas en Brasil respondía a productos primarios y manufacturas de origen agropecuario, y poco más del 13% a combustibles y lubricantes. En el caso de las manufacturas de origen industrial, se destacaban las exportaciones automotrices y ciertos productos químicos. Muy distinta era la composición de las compras a Brasil, donde el papel más protagónico lo asumían los bienes intermedios, los de capital, y las partes y piezas para esta última industria.

La inversión acompañó la reactivación en esta segunda etapa, que alcanzó en el tercer trimestre de 2006 una tasa de 22,8%, la cual superaba el máximo registrado a principios de 1998, y estuvo acompañada por una “extranjerización” de la industria, que ya había comenzado en los años 70 y se sostenía en esta fase de crecimiento. En 2008 el 70% de las firmas líderes y de las ventas totales estaba en manos del capital extranjero, en particular, brasileño, cuyas compras en muchos casos contaban con el estratégico apoyo financiero del Banco Nacional de Desenvolvimento Econômico e Social (BNDES) a partir de líneas crediticias preferenciales orientadas a la internacionalización de las empresas del país. Los ejemplos siempre citados de este proceso son la adquisición por parte de Petrobras de Pérez Companc Energía (petroquímica y refinerías de petróleo), de Cervecería Quilmes por AmBev (luego absorbida por la belga Interbrew), del oligopolio siderúrgico Acindar por parte del grupo brasilero Gerdau, que luego fue controlado por Arcelor-Mittal, del frigorífico Quickfood adquirido por Marfrig, de Swift Armour a manos del grupo brasilero Friboi y de la compañía líder del mercado cementero (Loma Negra) y otra del mercado textil y de calzados (Alpargatas) por parte del holding Camargo Correa. Esta concentración del mercado en firmas líderes extranjeras, así como su preferencia por acelerar las importaciones para abastecer la sostenida demanda llevó a algunos autores (Schorr y Azpiazu, 2010) a cuestionar los impactos de la reactivación fabril de la Argentina sobre el intercambio de bienes industriales con el exterior.

De esta manera, se combinaba un contexto de importante crecimiento de la industria argentina con un creciente déficit comercial con Brasil, que justificaría nuevas restricciones comerciales a la importación, esta vez para sectores que crecían indiscutidamente, como el calzado. Esto generaría nuevas controversias comerciales en el ámbito del MERCOSUR, como la surgida a raíz del anuncio de Argentina, en vísperas de la cumbre de Puerto Iguazú, en julio de 2004, de que restringiría el ingreso de electrodomésticos provenientes de Brasil a través de licencias no automáticas (Taccone y Nogueira, 2004:68-77). Ese episodio era corolario de negociaciones anteriores a la cumbre, en las que el país había propuesto varios mecanismos de restricción comercial que se activarían bajo ciertas condiciones, permitiendo así que el país o países afectados pudiesen imponer restricciones comerciales [20 ]. Brasil había rechazado esta idea –concediendo sólo la creación de una Comisión de Monitoreo del Comercio en 2003, luego llamada “Reunión Bilateral Argentina-Brasil” – (BID/INTAL, 2007a:111), por lo cual Argentina avanzó con su anuncio de licencias. Las medidas anunciadas no se implementaron inmediatamente, sino se presentaron más como presiones para lograr acuerdos de restricción voluntaria entre los privados y, en efecto, fueron luego aplicadas para productos en los que no se alcanzaron dichos acuerdos, como, por ejemplo, lavarropas (Taccone y Nogueira, 2004:77). En el marco de la Comisión bilateral se negociaron varios acuerdos entre privados y se establecieron contingentes para las exportaciones de diferentes sectores, como ropa blanca y vinos. De manera paralela al trato de los conflictos en aquella Comisión, en 2004 se iniciaban las negociaciones para el Mecanismo de Adaptación Competitiva, que establecía una serie de pasos formales consensuados para restringir importaciones en sectores determinados si alguno de los dos países se veía perjudicado por las importaciones de su vecino [21 ]. Se trató de un acuerdo alcanzado de manera bilateral, cuyas negociaciones implicaron casi 15 meses de propuestas y contrapropuestas (BID/INTAL, 2007:57) , y que tomó la forma de un Protocolo Adicional al Acuerdo de Complementación Económica Nº14, aquél que había dado origen al MERCOSUR, aunque hasta la actualidad no se ha puesto en marcha.

El mismo año se creaba, además, el Consejo Empresario del MERCOSUR para “contribuir al debate positivo de ideas”; en su primera reunión en San Pablo el canciller Celso Amorim sostenía que “en vez de estar discutiendo si tenemos el 50% o el 60% del mercado argentino de heladeras, tenemos que hacer una heladera del MERCOSUR que salga a competir al mundo”. En igual sentido positivo, el canciller argentino, Rafael Bielsa manifestaba que “los inconvenientes de los últimos meses son una parte muy menor del comercio global de los dos países. Hay un 80% del comercio que no tiene ningún inconveniente” (BID/INTAL, 2005:50) . Entre los sectores que sí provocaban conflictos con Brasil por la cantidad de importaciones que recibía Argentina y por las RNA que, como consecuencia, establecía el país, se pudieron identificar en este período los siguientes:

calzados (que involucró acuerdos entre privados, licencias no automáticas, valores criterio, aduanas especializadas, requerimientos de etiquetado);

la denominada "línea blanca" (cocinas, refrigeradores y lavadoras, con acuerdos entre privados y licencias no automáticas)

televisores (involucrando salvaguardias, contingentes arancelarios y luego acuerdos entre privados);

hilados, tejidos y otros textiles (con licencias no automáticas de importación, acuerdos entre privados y valores criterio); y

papel (que involucró acuerdos entre privados).

También existían otros casos en los cuales se iniciaron casos de antidumping que afectaban a Brasil, como fueron los de armarios de madera en 2006; transformadores en 2007; vasos, copas y jarros de vidrio; y hojas de sierra manual y textiles en 2008 [22].

A principios de agosto de 2007, una perturbación financiera afectó a varios segmentos del mercado crediticio mundial y en poco tiempo el escenario internacional estuvo marcado por la contracción financiera crediticia y por acciones de rescate de las autoridades monetarias. A eso siguieron otros dos episodios de pánico bursátil, en marzo y septiembre/octubre de 2008 (BID/Intal, 2007b:6) . Esto impactó en las balanzas de pago de los países del MERCOSUR y entre el cuarto trimestre de 2008 y el primero de 2009 se interrumpió la fase expansiva de sus economías [23 ]. En Argentina, la crisis produjo una elevación de las tasas de interés y de la demanda en el mercado cambiario motivada por salidas de capital, lo que requirió intervenciones del Banco Central de la República Argentina (BCRA) para defender la moneda nacional (BID/Intal, 2007b:3) . A partir de 2009, el crecimiento comenzó a recuperarse en base a la demanda interna, pero toda la región sufriría los efectos del deterioro de la economía global a través de su comercio exterior, específicamente, por el freno de la demanda externa. Así, pese a que la recuperación respecto del peor momento fue relativamente rápida, el período de indiscutido crecimiento de la economía argentina vio su fin entre fines de 2008 y principios de 2009, criterio con el que se estableció el límite temporal de este artículo [24 ].

4. Reflexiones Finales

Este artículo distinguió la evolución de la industria manufacturera argentina en tres etapas, en función de los distintos contextos en los que han surgido conflictos comerciales con Brasil. En la primera etapa, la industria manufacturera en Argentina debió afrontar el proceso de reformas estructurales y los inicios de la integración comercial en el marco del MERCOSUR. La apertura comercial de este período puso a muchos sectores industriales en desventaja y alerta, originando demandas de protección al entonces gobierno, que respondió selectivamente para evitar la reversión del proceso de liberalización comercial, por un lado, y las controversias con Brasil, por el otro, ya que Argentina mantenía un comercio total superavitario con este socio. Aquellas demandas llevaron a que varios sectores fueran incluidos en el Régimen de Adecuación del MERCOSUR, obtuvieran cupos de importaciones o se iniciaran investigaciones antidumping por productos importados de sus sectores.

La segunda etapa estuvo signada por una profunda recesión en la producción industrial y, en términos generales, una de las mayores crisis económicas argentinas. En ese contexto, la coincidencia entre la apertura definitiva del comercio intrazona (por el fin del Régimen de Adecuación) y la devaluación de la moneda brasileña dispararon más fuertes reclamos por parte de los industriales argentinos, que ante la ausencia generalizada de aranceles intra-zona sólo podían ser respondidas –selectivamente igual que en el período anterior– a través de RNA. La implementación de reglamentaciones técnicas, licencias no automáticas, cuotas de importación y precios mínimos para ciertos sectores mantuvo las controversias comerciales con Brasil en el tope de la agenda regional.

A diferencia de los dos primeros momentos, la tercera etapa fue de claro crecimiento industrial, donde una serie de restricciones comerciales se justificaron, primero, por la necesidad de recuperación posterior a la crisis y, luego, por la prioridad de sostener dicho crecimiento. Si en momentos de crecimiento económico general los reclamos por importaciones parecían tener menos fundamento, la novedosa situación de la balanza comercial general con Brasil las explicaba: el comercio manufacturero argentino se mantuvo, al igual que en los períodos anteriores, deficitario; pero ahora también el comercio total mostraba una situación de déficit, cuando antes era superavitario. Esto contribuyó [25 ] a que el gobierno brasileño aceptara tácitamente las restricciones en esta etapa, pero no evitó que las controversias comerciales estuvieran siempre presentes en los reclamos del sector privado brasileño, en la prensa y en la bibliografía dedicada al MERCOSUR.

Como se pudo observar en la descripción, hubo sectores que obtuvieron protecciones frente a las importaciones de Brasil en todas las etapas (como calzados, textiles y papel), mientras que otros sólo las obtuvieron en alguna de ellas (como metales en la primera y línea blanca en la segunda y tercera). Así, las restricciones han estado presentes tanto en momentos de crisis como de crecimiento (y han persistido más allá del período de estudio hasta la actualidad), generando siempre controversias en las cuales los importadores alzan la voz contra las restricciones, los locales alzan la voz cuando estas restricciones se relajan. Si bien en este artículo se ponen en evidencia solamente las restricciones argentinas a importaciones brasileñas, esto se ha reproducido con las restricciones en otras relaciones comerciales de todos los socios del MERCOSUR, contribuyendo todas las partes a los cuestionamientos al proceso de integración.

La persistencia de las restricciones en estos distintos contextos invita a reflexionar, en primer lugar, sobre las herramientas que ha desarrollado el proceso de integración para abordarlas. Aunque fueron varios los intentos por avanzar en la normativa sobre estas restricciones [26 ], las herramientas concretamente utilizadas para abordar los conflictos sobre ellas se limitaron a los tribunales de solución de controversias del MERCOSUR –aunque muy pocos de los conflictos por restricciones comerciales fueron abordados allí, y sus fallos no siempre han sido acatados– y a la Comisión de Comercio del MERCOSUR –que en el tercer período, para los casos bilaterales, prácticamente fue reemplazada como espacio de consulta por la Comisión de Monitoreo del Comercio Argentina-Brasil. Pero más asiduamente fueron abordadas en negociaciones directas entre las altas esferas gubernamentales de ambos países, sin que el proceso de integración hiciera una diferencia institucional respecto de tratativas tradicionales entre los socios sobre conflictos comerciales.

En segundo lugar, la persistencia de las restricciones invita a reflexionar sobre un paso previo a los conflictos, es decir, sobre la implementación de las restricciones comerciales, hasta ahora realizada de manera unilateral y, desde la perspectiva de los afectados, discrecional. Lo más cercano, hasta el momento, a un mecanismo que estableciera criterios unívocos para la justificación, decisión e implementación de estas restricciones ha sido el mencionado MAC. Por distintos motivos [27 ], ni esta herramienta ni ninguna otra ha sido implementada, por lo que se ha mantenido el amplio margen de discrecionalidad tanto en el manejo de los tiempos como de los sectores a los que aplicar estas medidas en todos los socios. Una herramienta de este tipo, perfeccionada y consensuada, podría contribuir a unificar los criterios regionales acerca de cuándo estas restricciones son necesarias y, por ende, legitimadas en el proceso de integración. De esta manera, aumentaría la previsibilidad tan exigida al MERCOSUR (y a cualquier “mercado” en general) y bajaría el tono de este tipo de conflictos, licuando las controversias y críticas al proceso de integración y despejando, así, el camino hacia discusiones más profundas sobre el futuro industrial del MERCOSUR.