![Cuba y la importancia de la agencia en la autonomía[]](/img/es/prev.gif)

![Bilateralismo preponderante entre Estados Unidos y China durante 2019-2021 []](/img/es/next.gif)

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkInsomne, poseído, casi feliz, pensé que nada hay menos material que el dinero, ya que cualquier moneda (una moneda de veinte centavos, digamos) es en rigor, un repertorio de futuros posibles.

Jorge Luis Borges, El Zahir

1. Introducción

Con la ruptura en la década de 1970 del orden monetario nacido en Bretton Woods, el sistema monetario internacional pasó de un régimen de cambios fijos a uno donde se deja flotar libremente las monedas en los mercados de divisas. Aunque no haya una regla o acuerdo internacional que les los obligue a hacerlo, una mayoría de bancos centrales constituye todavía sus reservas en dólares estadounidenses y trata de defender la cotización de sus monedas, sobre todo en los países emergentes, ante esta divisa clave. Basta observar que en 2019 más del 88% de las transacciones sobre el mercado del Forex involucraron dólares (Banco de Pagos Internacionales, 2019, p. 7) y que en 2020 esta misma moneda constituía cerca del 59% de las reservas en divisas de los bancos centrales del mundo (Fondo Monetario Internacional [FMI], s.f.) para percibir la magnitud del dominio del billete verde. Por estas características, Aglietta y Coudert (2015, p. 61) hablan del “semipatrón dólar” para denominar al sistema monetario internacional vigente.

Sin embargo, la pérdida relativa y continua del peso norteamericano en la economía mundial desde al menos dos décadas, el uso creciente de la doctrina jurídica extraterritorial del dólar para dirimir conflictos geopolíticos (Favas, 2020) y la irrupción de las criptomonedas abren dudas sobre la perennidad de la hegemonía del dólar. Partiendo del principio de que tal sistema necesita de un hegemón benevolente proveyendo una política económica conducente a la estabilidad financiera internacional, Aglietta y Coudert (2019, p. 1) se preguntan: “¿se mantendrá el sistema monetario si el país emisor se involucra deliberadamente en una política proteccionista conflictiva?”.[1]

Se podría agregar también que es un sistema que ya viene arrastrando rasgos bastante disfuncionales, como lo pudieron experimentar los países latinoamericanos en la “década perdida” consecuente a la duplicación de las tasas de referencia realizada por el presidente de la Reserva Federal estadounidense en octubre de 1980. Los desafíos de la globalización económica, en palabras de Lascurain Fernández (2017), se tradujeron en una sucesión de crisis financieras primero en los países emergentes de todos los continentes en la década de 1990 y luego en los países centrales en 2000 y 2008. Con tales antecedentes, los incentivos son importantes para que varios actores busquen una refundación del sistema monetario internacional, por ser la piedra angular de la arquitectura financiera global.

Este artículo se propone analizar las alternativas al semipatrón dólar que podrían surgir a mediano plazo. Para ello una primera parte volverá sobre el concepto de dinero y las características de un sistema monetario internacional. La segunda tratará de la tendencia a la fragmentación del actual sistema. La tercera parte se enfocará sobre el impacto de las criptomonedas y monedas digitales. Finalmente, la última se concentrará sobre la posibilidad de un sistema monetario internacional multilateral.

2. Dinero y sistema monetario

Si bien existe un amplio consenso académico sobre las funciones que cumple el dinero, a saber la de medio de pago, la de unidad de cuenta y la de reserva de valor, no se puede decir lo mismo en cuanto a su naturaleza. Desde Adam Smith, que retomó algunas consideraciones de Aristóteles, en adelante, persiste un imaginario según el cual el dinero sería la evolución natural y espontánea del trueque en sociedades que van sofisticándose. De ahí que para los enfoques liberales cualquier mercancía, con ciertos atributos permitiendo su liquidez, podría potencialmente convertirse en equivalente general y oficiar de moneda. Sin embargo, los hallazgos arqueológicos sobre civilizaciones mesopotámicas con poder centralizado revelan elaborados sistemas de contabilidad de circulación de deudas facilitando intercambios y precediendo así la aparición de monedas bajo forma metálica (Hudson y Van De Mieroop, 2002). De manera inversa, las experiencias más importantes de trueque que conocemos ocurrieron luego de un colapso monetario, como en Rusia en 1991 y en Argentina en 2001.

Théret (2011) muestra cómo esta cuestión fue evacuada de las ciencias económicas por la teoría neoclásica que considera al dinero como un velo neutral sobre los intercambios económicos. Basándose sobre la teoría del equilibrio general de Arrow-Debreu, pero reconociendo la existencia de “fricciones” (lo que permite plantear la no-neutralidad del dinero a corto plazo), no habría una buena política monetaria para este enfoque sino la que busca preservar la neutralidad del dinero. Según Théret (2011), desde el fin de Bretton Woods y la instauración de la libre flotación de divisas “el sistema financiero internacional aparece entonces como un sistema monetario internacional de sustitución y que no dice su nombre”[2] (párr. 6). El autor muestra que florecieron luego varios enfoques liberales, contradictorios entre sí sobre el dinero, como por ejemplo el austríaco, que niega su neutralidad pero pregona su descentralización bajo mecanismos de competencia, el de los nuevos clásicos, que al postular neutralidad tanto a corto como largo plazo rechaza toda intervención pública y el de los New Monetary Economics que postula también neutralidad absoluta pero propone modificar la realidad misma eliminando todo dinero para remplazarlo por mercados financieros autorregulados conformes a sus modelos teóricos de eficiencia. Con esta cartografía, Théret (2011) establece los dos ejes de discusión sobre el dinero: uno de neutralidad versus no-neutralidad y otro de intervención centralizada versus autorregulación descentralizada.

Por otro lado se ubican enfoques heterodoxos como el de la Escuela de la Regulación que postula la no-neutralidad del dinero y la necesidad de una intervención centralizada. A su favor, existen estudios empíricos que evidencian esta ausencia de neutralidad aun mirando a largo plazo (Jordà et al., 2020). En cuanto a la posibilidad de sistemas monetarios descentralizados con competencia, de los cuales Hayek (1976) se hizo un influyente promotor, y que resurgen periódicamente como si fuesen una etapa superior de la evolución, es menester recordar las experiencias que ya se dieron. Así, durante el siglo XIX el sistema de free-banking en Nueva Inglaterra persistió unas décadas hasta que el propio mecanismo de mercado autorregulado terminó “imponiendo” a un banco privado sobre los demás con capacidad de crear liquidez ex-nihilo, a la manera de un banco central moderno, para evitar las crisis por riesgo sistémico de las monedas privadas en competencia (Le Maux, 2001).

Con su enfoque institucionalista, la Escuela de la Regulación trata de captar las transformaciones de las estructuras económicas situadas en su contexto y evitar así las afirmaciones ortodoxas sobre supuestas leyes económicas verdaderas en todo tiempo y lugar. De ahí que para Aglietta y Orléan (2002, p. 32): “la originalidad de nuestro enfoque, es que no se debe nunca tomar la objetividad de las normas monetarias como definitivamente adquirida”[3]. Sin embargo eso no significa que no se deba pensar sobre la naturaleza del dinero, sino todo lo contrario, precisamente para vislumbrar las transformaciones. Así, para este enfoque, el dinero no es una mercancía más sino una verdadera institución social:

Hay entonces en el pago que instituye el valor, como en el lenguaje, una separación entre el significante (dinero) y el significado (el objeto mercantil). Podemos así completar la definición dada anteriormente: el dinero es un contrato social objetivado en un medio común por el cual la colectividad que lo utiliza devuelve a cada uno de sus miembros en el acto de pagar lo que juzga haber recibido de él por su actividad. [4] (Aglietta et al., 2019, p. 61)

De esta manera Aglietta et al. (2019, p. 60) proponen una definición en la que “el dinero es una institución que es exterior a los actores de la economía: ellos tienen por lo tanto estrategias de acceso al dinero”[5]. Ello abre perspectivas sobre las luchas institucionales y políticas existentes como por ejemplo la cuestión de la independencia de los bancos centrales, piedra angular de la fe ortodoxa. Bajo este ángulo se puede entender mejor también la problemática de la soberanía y, por ende, del rol del Estado mismo en las cuestiones monetarias.

La Escuela de la Regulación, al poner el foco sobre la evolución histórica de las instituciones claves para el funcionamiento de la economía como el sistema monetario, habla de regímenes de acumulación. Desde esta perspectiva, el fin de Bretton Woods se inscribe en la instauración de un nuevo régimen de acumulación basado en la expansión de los mercados financieros sustituyendo al financiamiento de los Estados por bancos centrales (prohibido por el triunfo del enfoque monetarista) y al de las empresas, por créditos bancarios. Este proceso motorizó la globalización financiera o financiarización caracterizada por la subordinación de la economía global al ciclo financiero cuando en el régimen de acumulación anterior (fordismo) la relación era inversa (Aglietta et al., 2019, p. 92). Para este enfoque, los ciclos financieros se explican por la formación del valor de los activos a través de una convención de creencias, implicando equilibrios múltiples, marcada por la preferencia por la liquidez en contexto de incertidumbre[6]. En este sentido el dinero, como liquidez absoluta, ocupa un rol pivote en una financiarización que desde la gran crisis financiera de 2008 nunca pudo pasarse del sostén de las políticas monetarias.

Para Aglietta y Coudert (2015), una determinada moneda puede tener un papel internacional según varios factores como "la convertibilidad, la magnitud de la economía subyacente y el desarrollo de los mercados financieros del país emisor. Pero la historia también desempeña un papel determinante, porque las situaciones dominantes son difíciles de subvertir" (p. 73). Efectivamente, la convertibilidad permite las transacciones internacionales, el peso de la economía otorga el grado de liquidez y de sensibilidad a los movimientos externos y tanto la profundidad como la liquidez de un mercado financiero permiten bajar los costos de transacción y facilitar las inversiones de los no residentes. Estos autores agregan también como factores claves “el poder económico y político del país, la estabilidad y la buena gobernanza de las instituciones" (2015, p. 74).

A la luz de estos criterios se entiende cómo el dólar accedió a un rol dominante a la salida de la Segunda Guerra Mundial, dentro de la arquitectura de Bretton Woods, y cómo logró perdurar hasta a la actualidad bajo el formato de semipatrón dólar, a pesar de varias dificultades. Una de ellas, conocida como el dilema de Triffin que anticipó el colapso del sistema de Bretton Woods, subraya el efecto desestabilizador para el sistema cuando la necesidad de liquidez global choca con la balanza de pagos del país emisor de esa liquidez. Así, el patrón dólar de Bretton Woods descansaba sobre la credibilidad de la convertibilidad del dólar en oro que para mantenerse necesitaba que Estados Unidos reequilibrase su cuenta corriente, aunque ello pudiera significar presiones deflacionistas sobre la economía mundial. La transformación del sistema monetario internacional en un semipatrón dólar para sortear el dilema no lo resolvió totalmente, pero sí cambió la problemática para Estados Unidos según una famosa frase atribuida al Secretario del Tesoro de Nixon ante representantes extranjeros: "el dólar es nuestra moneda, pero el problema es de ustedes"[7]. Desde entonces, el nuevo rol del dólar en el sistema monetario internacional ha aliviado la carga de la deuda del tesoro estadounidense, lo que, según Aglietta y Coudert (2015, p. 93), le daría alrededor de 100 mil millones de dólares anuales en término de ganancias de señoreaje.

Sin embargo, el dilema de Triffin reapareció de alguna forma en la política exterior de Washington, sobre todo con la preocupación creciente por el tamaño de sus déficits exteriores, ya que el rol clave del dólar tiende a sostener artificialmente su cotización, lo que quita competitividad a las exportaciones norteamericanas. Según un estudio del McKinsey Global Institute (2009, como se citó en Aglietta y Coudert, 2015, p. 94), este efecto le costaría a Estados Unidos entre 94 y 115 mil millones de dólares, es decir una cifra comparable a lo que gana por su exorbitant privilège. De esta forma, la pregunta queda abierta sobre la conveniencia para el actual emisor de la divisa hegemónica en cuanto a una eventual reforma del sistema monetario internacional cuyos beneficios son cada vez menos evidentes para todos.

3. Fragmentación monetaria

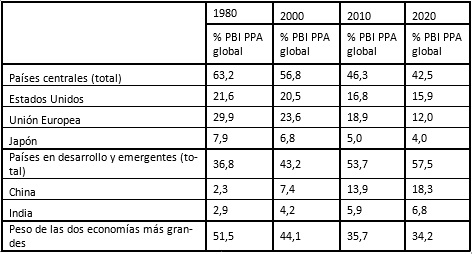

Se suele hacer hincapié sobre el relativo declive económico de Estados Unidos, particularmente ante el ascenso chino, pero otra lectura posible es la de reducción del peso de los países centrales ante los países emergentes. La tabla 1, a continuación, muestra la evolución en las últimas cuatro décadas del peso relativo de las principales economías mundiales a partir de su participación en el Producto Bruto Interno global ajustada por Paridad de Poder Adquisitivo, para facilitar comparaciones (en adelante PBI PPA). Se puede notar un claro retroceso de Estados Unidos al perder el primer puesto en beneficio de China en la última década (aunque Estados Unidos sigue en el primer puesto si comparamos por PBI corriente). Lo que la tabla 1 subraya también es que si analizamos esa evolución a través de la dicotomía países centrales versus países en desarrollo y emergentes, encontramos una inversión en término de predominancia. Así, este último grupo de países llegó a ser preponderante en la economía mundial durante la primera década del siglo XXI. Seguramente el desempeño de China en este grupo explica gran parte del vuelco, pero si miramos la evolución del peso relativo de las dos principales economías, es decir, Estados Unidos y lo que correspondía a la Unión Europea entre 1980 y 2010 y luego Estados Unidos y China en 2020, vemos que hay una inclinación hacia una menor polarización. Esta tendencia se repite, aunque en muy menor medida, con la composición en divisas extranjeras de las reservas de los bancos centrales al bajar el dólar del 71% en 2000 al 59% en 2020 según datos del Currency Composition of Official Foreign Exchange (Fondo Monetario International [FMI], s.f.) pero no en las transacciones internacionales donde su hegemonía no parece debilitarse (Banco de Pagos Internacionales, 2019, p. 7).

Una duda importante reside en el impacto que tendrá la pandemia COVID-19 sobre estas tendencias. El balance del año 2020 muestra un impacto económico mayor para los países centrales que para el grupo de países en desarrollo y emergentes con una caída del PBI de respectivamente 4,7% y 2,2% (FMI, 2021a, p. 9). Esos números esconden en realidad el desempeño de China por ser la única economía mayor en haber crecido (2,3%), aunque a una tasa sensiblemente menor que la previa a la pandemia. Las dificultades de los países menos desarrollados para mitigar los impactos de la COVID-19 podrían, sin embargo, frenar este proceso de menor polarización económica a nivel global.

Tabla 1: Evolución del peso relativo de las principales economías.

Fuente: Elaboración propia en base a Aglietta y Coudert (2019) y FMI (2021a).

La llegada de Biden a la presidencia estadounidense fue seguida de importantes anuncios para alentar la recuperación económica. Sin embargo, desde una perspectiva más ortodoxa, varias voces como Lawrence Summers (2021) se elevaron sobre el riesgo de que la expansión monetaria de Estados Unidos inducida por esas medidas fuera demasiado importante, al punto de debilitar la confianza en el dólar como reserva de valor. De seguir este diagnóstico, varios bancos centrales podrían estar tentados a diversificar sus reservas con oro, euros, yenes, libras esterlinas, renminbis e incluso otras monedas de proyección regional como el dólar canadiense o australiano. En un registro mucho más catastrófico, Taskinsoy (2020, p. 31-32) pronostica directamente un círculo vicioso de devaluación y fuga de los fondos de no residentes, acabando así con la hegemonía del dólar.

Como se destacó en la primera parte, hay otras dimensiones más allá de la propiamente económica, como la estabilidad política y social, que juegan para proyectar el papel internacional de una moneda. Las impactantes imágenes del asalto del Congreso por los seguidores de Trump y de las tensiones raciales evidencian un clima político interno tenso, poco propicio para encarar reformas necesarias, tanto para invertir la tendencia al declive relativo de Estados Unidos como para integrar necesidades externas en su política monetaria (i.e agudización del dilema de Triffin). En cuanto a su modelo social, el banco de inversión Natixis (2020) destaca una agravación de sus desventajas históricas: distribución de los ingresos demasiado desfavorable hacia los trabajadores, aumento de las desigualdades, fuerte multiplicación del fenómeno de trabajadores pobres, transferencias sociales muy limitadas y ausencia de protección del empleo. Al señalar por otro lado que sus ventajas históricas, como una tasa de empleo y una productividad elevadas se están diluyendo, Natixis (2020) plantea finalmente un modelo social en crisis para Estados Unidos.

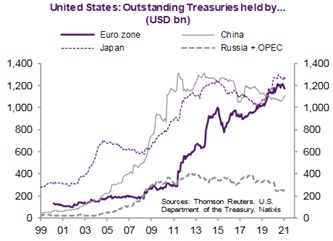

Una razón histórica de las dificultades del euro para competir con el dólar por la hegemonía en el sistema monetario internacional proviene por su mercado de obligaciones soberanas fragmentado, lo que implica una liquidez poco atractiva para inversores no residentes. Desde la crisis de la zona euro en 2011, la propuesta de crear eurobonos volvió periódicamente sobre la mesa, pero siempre tropezó con la hostilidad de los países liderados por Alemania. La tabla 1 muestra un fuerte declive relativo de la Unión Europea entre 2010 y 2020, evidenciando así sus errores de gestión en aquella crisis. La posibilidad de una fuerte recesión en los países del sur de Europa a consecuencia de la pandemia, con el riesgo de poner en peligro la continuidad misma de la construcción europea, hizo cambiar las posturas más intransigentes. De esta manera, luego de la reunión más larga de su historia, el Consejo Europeo anunció un paquete de ayuda de 750 mil millones de euros que se levantaron sobre los mercados financieros, inaugurando de esta forma los primeros eurobonos (Fleming, Khan y Brundsen, 2020). Fue un paso importante no solamente para el rol internacional del euro, al dotarle de un mercado financiero más profundo y líquido, sino también para ayudar a resolver los problemas de heterogeneidad en el seno de la zona euro (Natixis, 2021). En el caso de que la Unión Europea deje de utilizar sus superávits en el financiamiento de la cuenta corriente de Estados Unidos[8] (desplazó en los últimos años a China en ese papel, ver figura 1), el peso relativo del dólar podría verse afectado a favor del euro en el sistema monetario internacional. La propuesta de la Unión Europea de dotarse de nuevos fondos propios, a través de un arancel al carbono en sus fronteras, también va en este sentido al presionar hacia un superávit comercial todavía más elevado favoreciendo así al valor del euro.

Sin embargo, para que ello pueda ocurrir, la zona euro aún tiene muchas dificultades internas para resolver. En primer lugar, nada garantiza que el paso dado en la creación de eurobonos continúe en el futuro. La falta de coordinación entre la política monetaria del Banco Central Europeo y las políticas presupuestarias de los distintos países que adoptaron al euro como moneda, sigue sin resolverse desde su creación. De manera general, la persistencia de las políticas de austeridad promovidas tanto por el Banco Central Europeo como la Comisión Europea, han generado fuertes reacciones sociales y alimentan cada vez más fuerzas políticas euroescépticas (Todd, 2020). En este sentido, la debilidad política de las instituciones sobre cuales se cimenta el euro es notable.

Con el reconocimiento en 2016 del renminbi como moneda de reserva por el Fondo Monetario Internacional, China logró un hito importante para que su moneda pueda ocupar un rol mayor en el sistema monetario internacional. El vuelco del centro de gravedad de la economía mundial hacia el Asia-Pacífico es una realidad sobre la cual puede apoyarse el gobierno chino, que planea “hacer del yuan el pivote de una zona monetaria flexible en el Este de Asia para optimizar las ventajas comunes de la integración económica” (Aglietta y Coudert, 2015, p. 137). El régimen chino goza además de una estabilidad política fuerte y avanza paulatinamente hacia la plena convertibilidad de su moneda (Mathews y Selden, 2018, párr. 1). Al lanzar un mercado financiero en Shanghái para las principales commodities del comercio internacional, particularmente con el petróleo con el cual ofrece contratos a futuro respaldados en oro (Mathews y Selden, 2018), China agregó otra herramienta importante para que el renminbi sea más usado en las transacciones internacionales. De hecho, como lo destacan estos últimos autores, esta estrategia tiene muchas similitudes con la norteamericana a la salida de Bretton Woods para implementar el semipatrón dólar. No obstante, el renminbi ocupaba solamente el 2,27% de las reservas de los bancos centrales del mundo al final de 2020 (FMI, s.f.).

El factor geopolítico es otra variable que aparece de manera repetida como motivo de declive del dólar para el beneficio de otras monedas. A partir del establecimiento del semipatrón dólar, Estados Unidos se aseguró un rol clave para su moneda al poner su sistema financiero en el centro de la “tubería” del sistema de pagos internacionales (Favas, 2020). Cuando su primacía fue retada, primero por la amenaza terrorista y luego por potencias consideradas como desafiantes, Washington empezó a usar de manera creciente al dólar como medio de coerción sobre países y compañías intercambiando con sus adversarios. Un ejemplo de esto fue la retirada unilateral de Estados Unidos del acuerdo que tenía con China, Rusia, Reino Unido, Francia y Alemania sobre el programa nuclear iraní. Consecuentemente, Irán fue desconectada del principal sistema para procesar las transacciones internacionales, conocido como la Society for Worldwide Interbank Financial Telecomunication (en adelante SWIFT). En esta decisión la SWIFT prefirió alinearse con el pedido de Washington por temor a sanciones norteamericanas que a seguir la orden contraria de Bruselas (Agence France-Presse, 2018), a pesar de tener su sede central bajo jurisdicción europea. Ello no solamente empujó a países como Rusia, que también recibió esas amenazas, o China, a desarrollar alternativas al SWIFT. También condujo a que los propios aliados de Estados Unidos buscaran hacer lo mismo: “El año pasado, el gobernador del Banco Central del Reino Unido, Mark Carney, pidió una moneda digital internacional que podría disminuir la influencia dominante del dólar estadounidense en el comercio mundial”[9] (Kumar y Rosenbach, 2020, párr. 13). Esa doctrina jurídica extraterritorial estadounidense incentiva cada vez más potencias regionales, con una cierta integración comercial con sus vecinos, a usar otras monedas en lugar del dólar para transacciones internacionales. Rusia se destaca particularmente por haber logrado un uso creciente de su propia moneda para sus intercambios con aliados como India y por cobrar más del 50% de sus cuantiosas exportaciones energéticas hacia China en euros (Doff y Biryukov, 2020).

4. Criptomonedas y monedas digitales

Aun mostrando que el oro volvió a estar en boga, Taskinsoy (2020) nunca llega a plantear que esto signifique el ocaso de la hegemonía del dólar. Hay dos razones que le impiden llegar a tal razonamiento: una, porque sería contradictorio con su propia perspectiva evolucionista del dinero y, otra, porque las mayores reservas de este metal se encuentran todavía en Estados Unidos. Para este autor serían en realidad las criptomonedas las que darían el golpe de gracia al dominio del dólar. Efectivamente, en su mirada, la historia del dinero sería la de una evolución natural arrancando desde el fin del trueque, pasando por las formas metálica, fiduciaria, de crédito; para culminar finalmente en su forma digital, donde el algoritmo nos protegería de toda manipulación política. Eso es el elemento central de la ideología cypherpunk que se encuentra detrás del Bitcoin: la voluntad de usar las tecnologías de criptografía para eludir el control de Estados, organismos públicos y bancos. La tecnología Blockchain, o mejor dicho la tecnología de registros distribuidos ya que se puede obtener efectos similares sin recurrir necesariamente a una cadena de bloques, permitió concretar el sueño libertario de una moneda completamente descentralizada:

El problema de raíz con una moneda convencional es toda la confianza necesaria para que funcione. Se debe confiar en el Banco Central para no degradar la moneda, pero la historia de las monedas fiduciarias está llena de violaciones de esa confianza. Se debe confiar en los bancos para mantener nuestro dinero y transferirlo electrónicamente, pero lo prestan en oleadas de burbujas de crédito con apenas una fracción de reserva.[10] ( Satoshi Nakamoto, 2009 )

Asimismo, la presencia en el Bitcoin de un imaginario recordando al oro (rol crucial de los “mineros”, extracción de bitcoins con “recursos de trabajo”, cantidad total de bitcoins limitada desde su origen) remite a la clásica visión neutral del dinero. El problema es que ignora el efecto deflacionista ocasionado por la rigidez del patrón oro, lo que ocasionó su necesario abandono en la década del treinta con el fin de evitar la conversión de “las economías nacionales en pilas de ruinas”[11] (Polanyi, 1983, p. 273). Un efecto que Argentina experimentó de nuevo con la Convertibilidad, cuando la restricción monetaria que paralizaba la actividad económica tuvo que ser sorteada por el fenómeno de las “cuasimonedas” (Luzzi, 2010). Una dificultad adicional para la adopción masiva del Bitcoin, en particular, proviene de la gran cantidad de recursos energéticos que requiere para su funcionamiento. Según el Cambridge Bitcoin Electricity Consumption Index (como se citó en Servet, 2021, p. 3), “la transacción de un bitcoin tiene una huella de carbono equivalente a las de 735 121 transacciones por el sistema Visa”[12].

Más de 500 criptomonedas distintas aparecieron luego del Bitcoin (Pfister, 2017, p. 3) pero ninguna logró todavía combinar de manera significativa una o varias de las tres funciones que se atribuye al dinero. En cuanto a la función de unidad de cuenta, es en realidad un argumento recursivo, en el sentido de que para que una criptomoneda la tenga, ya debería haber desplazado a una moneda convencional. Hasta ahora tampoco logró una criptomoneda ser aceptada como medio de pago por una cantidad sustancial de comercios. Asimismo, el común de la gente que desea pagar con criptomonedas debe hacerse de ellas a través de plataformas de intercambio contra monedas tradicionales. Finalmente, la fuerte volatilidad de sus valores las hace más un activo especulativo que una reserva de valor. En este sentido, se habla cada vez más de criptoactivo en lugar de criptomoneda. Existe otro limitante, más bien técnico, conocido como el trilema de los registros distribuidos: no pueden satisfacer al mismo tiempo altos grados de descentralización, de eficiencia (tiempo y costo para realizar una transacción) y de seguridad. De ahí la diversidad de los mecanismos de consenso (proof of work, proof of stake, proof of elapsed time, etc.) detrás de cada tecnología de registro distribuido según los vértices del trilema que se quiera privilegiar.

Ya sea en términos de ciberseguridad, dado que la SWIFT ha sufrido varios casos de transferencias fraudulentas (Corkery, 2016), o en términos de eficiencia para realizar transferencias internacionales, es indudable que los registros distribuidos develaron ineficiencias del sistema monetario internacional. Esta es, por ejemplo, la razón de ser de la criptomoneda Ripple, usada también como plataforma de intercambios entre instituciones financieras o bancos como American Express y Santander. Por ahora la iniciativa privada más cercana en llegar a umbrales mínimos para ser considerada como una moneda fue el proyecto denominado Libra, iniciado por Facebook. Efectivamente, la masa crítica que constituyen los 2 400 millones de usuarios de esta empresa facilitaría la capacidad de Libra para convertirse en un medio de pago y, tal vez, ser una unidad de cuenta relevante a nivel internacional (Varoufakis, 2019). Lo notable es que, similarmente a varias criptomonedas de segunda generación[13] conocidas como stablecoins, Libra pretendía respaldar su valor sobre una canasta de monedas soberanas como el dólar, el euro, el yen, la libra esterlina, pero no el renminbi (Kumar y Rosenbach, 2020). Esa estrategia buscaba entonces darle mayor confianza a Libra aunque no estaba desprovista de todo riesgo. Aglietta et al. (2019, p. 528) alertan por ejemplo que este tipo de iniciativas, donde es esperable que las divisas de respaldo sean invertidas en productos financieros de menor liquidez, se exponen a la contingencia de que la confianza en su paridad se desvanezca, como ocurrió con el régimen de convertibilidad argentino. Lo preocupante es que los impactos de una corrida contra una moneda privada usada a nivel global pueden ser mucho más difíciles de mitigar. Lejos de escapar del Leviatán y de sus excesos, no es evidente entonces que la recuperación de los registros distribuidos por los gigantes de Internet signifique una mejora para sus usuarios. Como sea, y a contra mano de las afirmaciones de que los Estados se habrían tornado obsoletos ante actores transnacionales, esta vez hubo una poderosa reacción de distintos gobiernos para suspender el proyecto de criptomoneda de Mark Zuckerberg (Varoufakis, 2019).

Con el surgimiento del concepto de Central Bank Digital Currency (en adelante CBDC) la tecnología de los registros distribuidos se alejó aún más del sueño cypherpunk. Existe un primer debate sobre la utilidad para un banco central que se maneja ya de forma digital, al tratar exclusivamente con intermediarios financieros, de adoptar una tecnología de registro distribuido para crear su moneda digital. Algunos autores (Roubini, 2018) lo ven totalmente innecesario, mientras que otros, por el contrario destacan ahorros operativos sustanciales (Raskin y Yermack, 2016). Lo cierto es que en caso de usar registros distribuidos, las CBDC pueden optar naturalmente por mecanismos de consenso centralizados y así tener el trilema resuelto. Otro debate surge en cuanto a un posible cambio de rol por parte de los bancos centrales lanzando su CBDC. Así, Fernández-Villaverde et al. (2020, p. 4) recuerdan casos históricos como el de España, donde las actividades comerciales del Banco Central con el gran público superaban las de otros bancos privados. Fue el cambio de perspectiva sobre el rol de los bancos centrales, además de la bancarización de sectores crecientes a la salida de la Segunda Guerra Mundial, es decir antes del auge de las tecnologías de computación, lo que empujó al sistema actual donde solamente los agentes financieros suelen tener una cuenta en un banco central. Con la llegada de las CBDC esto podría revertirse y rediseñar totalmente el sistema financiero.

Para banqueros de países desarrollados como Pfister (2017), es más probable que las CBDC surjan como respuesta ante una iniciativa del sector financiero de adoptar registros distribuidos para sus transferencias interbancarias o por la voluntad de un Estado de remplazar el dinero papel (lo que agregaría también la posibilidad de usar tasas negativas en las herramientas monetarias) en pos de combatir actividades ilegales y ahorrarse costos. Según este autor una CBDC difícilmente llegaría a estar en acceso público con instrumentos de crédito porque la ciudadanía preferiría el anonimato que ofrece la banca privada, además de rehusar de aquello que acarrearía el riesgo de un “socialismo financiero”[14] (Pfister, 2017, p. 10). Sin embargo la problemática se plantea de manera distinta en muchos países emergentes teniendo a varios sectores de su población sin inclusión bancaria y donde el sector financiero puede mostrarse bastante ineficiente para proveer los créditos necesarios. Además, una CBDC con registros distribuidos accesibles en lectura podría mejorar la transparencia del uso de los fondos públicos recaudados y así ayudar a resolver problemáticas de desconfianza. Para Fernández-Villaverde et al. (2020), una CBDC de acceso público compitiendo en condiciones justas con un sector bancario privado para recolectar los depósitos puede optimizar el proceso de financiamiento de las metas que se fijan una sociedad.

Al momento de escribir esas líneas, el proyecto más avanzado de CBDC es el de China, que ya pasó a la etapa de prueba real en cuatro de sus grandes ciudades (Kumar y Rosenbach, 2020). Se trataría de una CBDC utilizando registros distribuidos pero con una estructura ubicando intermediarios financieros entre la misma y el gran público:

Está controlada por el Banco Popular de China (PBOC) e integrada con el sistema bancario actual de China. Es probable que siga una estructura de dos niveles, con el PBOC emitiendo monedas digitales a una red de bancos estatales y empresas de pagos, como Alipay y WeChat, que a su vez las distribuirá a individuos y empresas a través de aplicaciones de pagos y banca móvil.[15] (Kumar y Rosenbach, 2020, párr. 9)

A diferencia de lo que plantean Fernández-Villaverde et al. (2020), esa CBDC no entraría en competencia con el sector bancario ya que la gente común podría usarla solamente para efectuar pagos. El hecho de que la población china ya use masivamente sistemas de pago digital demostraría, para Kumar y Rosenbach (2020), que el objetivo es más bien el de acelerar la internacionalización del renminbi. Efectivamente, con su CBDC, China ofrecería la posibilidad de eludir las sanciones económicas norteamericanas, daría ventaja a sus empresas digitales para realizar transacciones internacionales más eficientes (más rápidas y a menor costo) y hasta podría beneficiarse de la información recolectada a través de los intercambios, como lo pudo hacer Estados Unidos hasta ahora. Su combinación con la Iniciativa de la Franja y la Ruta permitiría también potenciar el uso de esta CBDC: “Al estipular que los importadores reciben el pago en yuan digital, o exigir a las empresas insertadas en la Belt and Road Initiative que paguen sus préstamos con el mismo, China podría aumentar la demanda de su moneda nacional y atraer a más usuarios en una red que puede monitorear de cerca”[16] (Kumar y Rosenbach, 2020, párr. 15). Los autores mencionan a su vez que China podría ofrecer ayuda a otras naciones para que avancen con su propia CBDC y así logren sustraerse más fácilmente de la hegemonía del dólar. En este sentido, el avance chino con su CBDC, más que un eventual síntoma de ambiciones hegemónicas va en la dirección de una mayor erosión del dólar, es decir hacia una mayor fragmentación del sistema monetario internacional. Al adelantarse en este tipo de iniciativa, China se reserva también una posición privilegiada para la elaboración de estándares en el caso de que otros países la sigan con sus CBDC y busquen luego una interoperabilidad entre monedas digitales.

Volviendo sobre una visión más institucionalista del dinero, es menester evocar también el auge de las monedas locales. La Wir usada por un 20% de las PYMES de Suiza (Vallet, 2015) demuestra que no es un fenómeno que se restrinja a problemáticas de países emergentes. Según este autor, la moneda local Wir debe su longevidad casi centenaria por ofrecer una complementariedad al nivel macroeconómico con el franco suizo gracias a su efecto estabilizador anti-cíclico, por su impacto positivo sobre la economía local y también por su innegable rol social. Los registros distribuidos facilitan este tipo de iniciativas y se destaca, por ejemplo, el proyecto de MonedaPar en Argentina que se basa sobre el registro distribuido BitShares para impulsar la actividad de sectores excluidos financieramente (MonedaPAR, s.f.). En este caso son los propios usuarios de esta red quienes pueden otorgar créditos para el ingreso de nuevos productores, trabajadores informales o comerciantes, asegurando así un control de la base monetaria acorde a las necesidades locales (Valdecantos, 2018). Además de ofrecer una mejor resiliencia, las criptomonedas, en tanto monedas locales, tal vez respondan a un punto ciego de las teorías monetarias mainstream: la heterogeneidad de las estructuras económicas y sociales.

multilateral?

Luego de destacar un punto en común entre Libra y los Derechos Especiales de Giro (en adelante DEGs) del FMI por tener su valor calculado según una canasta de monedas soberanas, Varoufakis (2019) sugiere reflotar la arquitectura monetaria internacional que Keynes había imaginado antes de ser descartada en aquella conferencia de Bretton Woods. En su proyecto inicial, Keynes (FMI, 1969) preveía mecanismos simétricos para equilibrar el balance de cada banco central y tasas de cambio fijas pero con posibilidad de ser modificadas en caso de desequilibrios persistentes. La idea era evitar la deflación inherente al patrón oro anterior y las históricas tensiones debidas a respuestas proteccionistas ante los desequilibrios comerciales. Una problemática todavía muy presente dentro del semipatrón dólar cuya asimetría hace pesar todo el ajuste para reequilibrar la macroeconomía mundial sobre los países en déficit comercial, con la notable excepción de Estados Unidos por su rol clave, a pesar de que los intercambios internacionales sean de suma cero. Las inestabilidades del sistema monetario internacional indujeron a muchos países emergentes a acumular divisas a grandes costos como autoseguro para protegerse de los movimientos de capitales. Para evitar este aspecto disfuncional, Varoufakis (2019) propone entonces que el FMI emita una moneda digital con registros distribuidos accesibles a los bancos centrales para ser usada en las transacciones internacionales, lo que permitiría, desde ya, hacerlas más transparentes y eficientes. En esta propuesta, el tipo de cambio entre la criptomoneda internacional y las monedas soberanas sería flotante pero coexistiendo con ajustes simétricos a través de un impuesto sobre los excesivos déficits o superávits comerciales, financieros y también sobre las bruscas salidas de capitales realizadas por inversores privados desde un determinado país. A su vez, los impuestos recolectados servirían para alimentar un fondo de inversión soberano mundial para financiar, por ejemplo, una transición ecológica y una redistribución de la riqueza entre el Norte y el Sur.

Al ser emitidos ex nihilo por el FMI, los DEGs tienen el potencial de convertirse en una moneda supranacional fiduciaria. De ahí que existan varias propuestas, aunque no necesariamente tan radicales como la de Varoufakis, que buscan ubicarlos en el centro de un sistema monetario internacional multilateral y donde el dinero pueda cumplir un rol de bien público global. Para ello, habría que superar el derecho de veto norteamericano en el FMI que históricamente impidió que ese potencial se concretice o haga sombra a la hegemonía de su moneda. De hecho, la primera asignación de DEGs entre 1971 y 1972 sirvió para que Estados Unidos recomprase dólares que amenazaban la convertibilidad de su moneda en oro dentro del sistema de Bretton Woods (Aglietta y Coudert, 2015, p. 58).

Ante la magnitud de las consecuencias económicas de la pandemia, la idea de emitir una nueva serie de DEGs, como había ocurrido en 2009, resurgió pero tropezó inicialmente con el gobierno de Trump. El Banco Popular de China, que venía abogando por un mayor rol de los DEGs en el sistema monetario internacional, acompañado de un pedido de reforma de su reparto, subrayó las ventajas de una nueva emisión de DEGs sobre los tradicionales programas de ayuda condicionantes del FMI o los swaps bilaterales para mitigar la recesión económica global (Yi, 2020). La flamante administración Biden levantó finalmente su veto en el FMI al seguir las recomendaciones de think tanks, como el Peterson Institute for International Economics, que destacaban los efectos positivos, también para Estados Unidos, de una nueva emisión de DEGs para ayudar, entre otras cosas, a una recuperación de sus exportaciones (Truman, 2020). El FMI emitió entonces el equivalente a 650 mil millones de dólares en DEGs (FMI, 2021b) que fueron repartidos de acuerdo con las cuotas de sus miembros, es decir, de manera casi inversamente proporcional a las necesidades de cada uno. Para que el objetivo anunciado de potenciar una recuperación económica mundial sustentable pueda cumplirse, los países más afectados deberán negociar en una segunda ronda una reasignación de DEGs con los países que no prevén utilizarlos. Esta asimetría resalta el carácter propiamente disfuncional del sistema actual para el grupo de países emergentes que, de acuerdo a Lascurain Fernández (2017), ya venían sufriendo inestabilidades macroeconómicas inducidas por los aspectos financieros de la globalización.

El fondo de la discusión reside, entonces, en si el FMI u otra organización multilateral puede jugar un rol de prestamista internacional de última instancia con emisiones contra-cíclicas para velar la provisión de una liquidez internacional adecuada. Esto significaría nada menos que desplazar al dólar de su rol hegemónico por nunca haber permitido ajustar los desequilibrios persistentes de las balanzas de pago.

Por más utópico que esto suene, existen algunas tendencias que podrían plantear esa eventualidad en determinado momento. Por un lado, para los propios Estados Unidos las ventajas del semipatrón dólar son cada vez menos evidentes, sea por razones puramente económicas, sea porque los abusos geopolíticos de su moneda terminaron multiplicando las búsquedas de alternativas tanto por parte de sus adversarios como de sus aliados. Por otro lado, China, que aún tiene una moneda con un rol marginal a nivel internacional, parece todavía más interesada por soluciones multilaterales que por asumir los costos de una eventual posición hegemónica. En cuanto a los países emergentes con monedas poco convertibles, es evidente que se verían favorecidos al ver bajar su necesidad de acumular divisas como autoseguro ante la reducción de los bruscos movimientos de capitales originados en la política monetaria unilateral de un país como único emisor de la moneda de reserva internacional. Para Aglietta y Coudert (2015, p. 167), la propia tendencia actual hacia un sistema pluridivisas, los procesos de regionalización y el retroceso de la globalización financiera constituyen fuerzas endógenas para llevar a Estados Unidos a adoptar una actitud más cooperativa en cuanto a la implementación de un sistema monetario internacional multilateral. En efecto, los autores destacan que una mayor competencia entre las distintas monedas atraerá como consecuencia que:

Por primera vez, las discordancias de política monetaria retornarán a los Estados Unidos. En otras palabras, sus tasas de interés serán influidas por el feedback de los efectos sobre el resto del mundo de su política unilateral. Cuando eso se produzca, y solamente a partir de ese período, los Estados Unidos estarán dispuestos a encarar una regulación monetaria internacional. (Aglietta y Coudert, 2015, p. 167)

Además, a partir de una mirada histórica, se observa la relación entre la posición hegemónica de una moneda en el sistema de pagos internacionales y el control de la fuente energética dominante del momento. De esta manera Aglietta y Coudert (2019, p. 7) hacen una analogía entre la persistencia del rol clave de la libra esterlina, luego de su edad de oro, y la del dólar, luego de Bretton Woods, por haberse mantenido cada una como medio de pago respectivamente del mercado de carbón y del mercado de petróleo. Históricamente los países exportadores de la fuente energética dominante reciclaron sus excedentes en el mercado financiero de la potencia emisora de la divisa usada para cobrar sus exportaciones. Sin embargo, Aglietta y Coudert (2019) destacan que el siglo XXI deberá ser el de las energías renovables si se quiere frenar el calentamiento global. A diferencia del carbón y del petróleo, aquellas energías son más diversas y distribuidas localmente ofreciendo así mayores grados de autonomía.

Sin embargo, no hay que soslayar las necesidades tanto en metales críticos para construir las infraestructuras que requieren las energías renovables como en importación de tecnología para los países que se habrán quedado atrás en el desarrollo de sus propias fuerzas productivas relacionadas a la transición energética. Existe también una profunda necesidad de electrificar los usos finales energéticos con fuentes de baja huella de carbono, lo que a su vez requiere mayores interconexiones eléctricas. No es sorprendente entonces que China, apoyándose sobre sus ventajas tecnológicas en cuanto a líneas de ultra alta tensión, haya lanzado una ambiciosa Global Energy Interconnection initiative para llevar a cabo importantes conexiones eléctricas intra e intercontinentales (Kynge y Hornby, 2018). Aunque estos autores hablan de “momento Sputnik para Estados Unidos”[17] en este terreno (Kynge y Hornby, 2018, párr. 22), destacan, por otro lado, que China vio frenados varios de sus proyectos eléctricos en Europa y que no necesariamente opera o controla todas las líneas en las que invierte. Para Aglietta y Coudert (2019, p. 8), es entonces la magnitud de las inversiones a realizar sobre largos plazos, y no la diversidad de las nuevas fuentes energéticas, lo que debería llevar al sistema monetario internacional a adoptar una arquitectura multilateral.

La energía es un tema cuya importancia ha sido largamente subestimada por los enfoques económicos mainstream. Esto no sucedió solamente por no haber considerado, hasta hace poco, las externalidades negativas en términos de emisiones de gases de efecto invernadero. Grandjean y Giraud (2017) muestran también que de acuerdo con la elección de las hipótesis de partida y de los valores de los parámetros de las modelizaciones econométricas se llega a resultados muy distintos. Un error común que señalan estos autores es, por ejemplo, la estimación de que la elasticidad PBI/consumo de energía es igual al cost share del sector energético, pese a evidencias empíricas refutando este postulado[18]. Volviendo sobre esta relación es posible echar una luz nueva sobre los orígenes de la gran crisis financiera de 2008 que muchos economistas, bajo el prisma de la hipótesis de eficiencia absoluta de los mercados financieros por las anticipaciones racionales de sus agentes, no tenían forma de predecir.

A pesar de que el cambio climático este estudiado por la comunidad científica desde hace por lo menos treinta años, el otorgamiento del premio Nobel a los trabajos de Nordhaus, que postuló un calentamiento global “optimal” de 4°C, da muestra de las dificultades de las ciencias económicas para tomar en cuenta esa temática (Keen, 2019). El informe del Grupo Intergubernamental de Expertos sobre el Cambio Climático (2021) es sin embargo inequívoco: el incremento de la temperatura media global, que ya superó 1,1ºC sobre la era preindustrial, es producto de la actividad humana y se está acelerando. Esto trae como consecuencia el aumento de la frecuencia e intensidad de olas de calor extremas, incendios forestales, inundaciones y sequías con impactos directos sobre la producción de alimentos, poniendo la vida de miles de millones de personas en riesgo además de tener algunos efectos ya irreversibles. El mismo informe recuerda también que para interrumpir este proceso, cuya velocidad no se observó en al menos los últimos dos mil años, es necesario reducir de manera rápida y masiva las emisiones de gases de efecto invernadero.

El Banco Internacional de Pagos (Bolton et al., 2020) publicó un llamativo informe para repensar la relación entre cambio climático y globalización financiera. Los autores identifican dos principales categorías de amenaza para la estabilidad financiera: los riesgos físicos debidos a los impactos financieros y económicos del cambio climático y los riesgos de transición por la acumulación de activos varados en los balances contables de las entidades que no seguirán el ritmo de la transición energética. Bolton et al. (2020) plantean entonces la necesidad de que los bancos centrales integren en sus marcos macroprudenciales criterios relacionados con el cambio climático y criterios de sustentabilidad en sus propios balances. Tal vez, el dogma de la neutralidad del dinero podría finalmente caer por reconocer el hecho de que la estructura económica actual no es neutral sobre el medioambiente. Como lo formuló el gobernador del Banco Central del Reino Unido (Carney, 2015, como se citó en Bolton et al., 2020, p. 5), es necesario romper la tragedia del horizonte, es decir, la incapacidad de integrar los riesgos asociados al cambio climático por los mercados financieros.

Retomando la idea de cisne negro desarrollado por Taleb (2007), Bolton et al. (2020) hacen un interesante aporte acuñando el concepto de cisne verde. Como punto en común con su predecesor, el cisne verde trae riesgos no lineales y de profundas incertidumbres, probabilidades de ocurrencia no reflejadas en el pasado y posibilidades de valores extremos en algunas variables. Pero el cisne verde se distingue por las características siguientes: pese a las incertidumbres sobre el timing y la magnitud de los impactos del cambio climático, hay evidencias de que se producirán en el futuro, las consecuencias serán más graves que las de crisis financieras anteriores y los efectos sobre dinámicas medioambientales, geopolíticas, económicas y sociales son imprevisibles (Bolton et al., 2020, p. 3). Por todos estos motivos, Bolton et al. (2020, p. 42) hablan de la necesidad de avanzar hacia una ruptura epistemológica en el seno de las instituciones financieras para prevenir un cisne verde.

En la medida en que el cambio climático es una problemática global cuya resolución pasa por la posibilidad de que todos los países del mundo puedan financiar su transición energética, la transformación del sistema monetario internacional es un aspecto clave. Para ello, es crucial corregir los mecanismos de ajustes asimétricos para que los países emergentes puedan concentrar mejor sus recursos sobre sus necesidades internas y no tanto en defenderse de los excesos de la globalización financiera. Posiblemente el aumento de los costos económicos de los impactos del cambio climático se torne en un poderoso incentivo material para replantear el funcionamiento del sistema monetario internacional. Dejar de lado el imaginario del dinero como una mera mercancía o velo neutral sobre los intercambios económicos a favor de una visión más política del dinero oficiando de ligadura social genérica, como lo plantea la Escuela de la Regulación, permitiría un avance importante para pensar esa transformación al nivel de una comunidad de Estados. No hay duda de que importantes cambios en la dimensión material y en la de las ideas sean necesarios para catalizar la creación de nuevas instituciones permitiendo salir de un régimen de acumulación agotado. La formación de una nueva estructura histórica en términos de Cox (1981) debería entonces pasar por una moneda internacional montada sobre una base multilateral para establecer un orden mundial sustentable desde todos puntos de vista.

6. Conclusiones

Previo a la pandemia se destacaba el declive relativo, no solamente de Estados Unidos, sino también de los países centrales dentro de la economía mundial. Además los usos geopolíticos por el hegemón de su moneda dentro del sistema monetario internacional motivaron a un conjunto de actores, incluyendo a sus propios aliados, a buscar alternativas al dólar para sus transacciones internacionales o para constituir reservas de valor. En este sentido, una tendencia previa a la COVID-19 era el camino hacia un sistema monetario más fragmentado o de pluridivisas. Ahora bien, la pandemia no solamente impactó de manera diferenciada a las distintas potencias en pugna para dar un mayor rol internacional a su moneda, las empujó a tomar determinadas medidas que podrían acelerar ese fenómeno de fragmentación a través de un debilitamiento relativo del dólar.

La aparición de las criptomonedas con la tecnología de registros distribuidos desató la posibilidad de que el sistema monetario internacional escape de toda órbita pública. Sin embargo, y a contra mano de enfoques que plantean la obsolescencia del Estado, hubo una reacción que por ahora logró evitar tal acontecimiento. Con el surgimiento de las CBDC, es posible que los registros distribuidos terminen reforzando el dominio de los bancos centrales y de las potencias que sabrán aprovecharlos sobre el sistema monetario internacional. No sería la primera vez en la historia que una innovación del sector privado sea recuperada para el beneficio del poder del Estado.

Los esfuerzos de China para dotar su moneda de un rol internacional más acorde a su peso económico ascendente ya sobresalían antes de la pandemia, aunque con resultados todavía muy escasos. Al ser la potencia que más avanzó con el uso de CBDC, y de lograr combinar esta ventaja con sus ambiciosos proyectos económicos y energéticos, China puede dar un impulso fuerte para un mayor protagonismo internacional del renminbi. En la medida en que esta moneda ya arranca desde relativamente atrás, la velocidad a la que otros actores se adapten a esta innovación podría ser determinante para determinar si el sistema monetario internacional se rediseñará con características más favorables al renminbi o seguirá yendo hacia una mayor fragmentación.

Aún en el caso de que se conforme un sistema pluridivisas, su continuidad estará condicionada por la existencia de mecanismos de cooperación duraderos para evitar hundirse en una fuerte inestabilidad. Existe, por ejemplo, el precedente del período de entreguerras del siglo XX que estuvo marcado por las devaluaciones competitivas que incrementaron la conflictividad en el plano internacional. El rol disfuncional que ha tenido el semipatrón dólar, la insatisfacción creciente de actores con este sistema, incluyendo a Estados Unidos, y la existencia de desafíos comunes, como el cambio climático, deberían llevarnos a una refundación del sistema monetario internacional con mayor multilateralismo en lugar de un sistema fragmentado. Por más que esta proposición suene utópica, existe una oportunidad histórica para un sistema multilateral, justamente porque no hay todavía ninguna potencia en posición de remplazar con su moneda al dólar en su rol hegemónico.

El uso creciente de la noción de externalidad negativa ha mostrado que los mecanismos de mercado autorregulados no pueden resolver por sí solos problemáticas comunes como el deterioro del medio ambiente o el calentamiento global provocados por la actividad económica humana. De manera contraria a los enfoques mainstream, que asocian el concepto de valor con los de utilidad y de rareza, la Escuela de la Regulación destaca el rol del dinero como un proceso social que reconoce el valor de cada uno de los participantes dentro de un colectivo. Se reintroduce, de esta manera, la posibilidad de un debate político entre el Estado, la sociedad civil y el mercado sobre lo que tiene valor para una sociedad.

Aunque se logre llegar a un consenso sobre la necesidad de ir hacia un sistema monetario internacional multilateral no hay que olvidar que en toda transición el tiempo es un factor clave. Que ese tiempo esté contado, no es un desafío menor.