Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista agronómica del noroeste argentino

versión impresa ISSN 0080-2069versión On-line ISSN 2314-369X

Rev. agron. noroeste arg. vol.35 no.2 San Miguel de Tucumán dic. 2015

ARTÍCULO CIENTÍFICO

Costo de producción e indicadores de resultados económicos de la producción de caña de azúcar en la Provincia de Tucumán, Argentina - Zafra 2015

Cost of production and indicators of economic performance in the production of sugarcane in the Province of Tucumán, Argentina – Sugar harvest 2015

E. Santochi*; L.R. Agüero Gómez; J.C. Bustos, O.E. Ávila; R. J. Squassi

Cátedra de Economía Agraria, Facultad de Agronomía y Zootecnia, Universidad Nacional de Tucumán. Av Kirchner 1900, (4000), San Miguel de Tucumán, Tucumán, Argentina. *E-mail: esantochi@gmail.com

Resumen

La actividad azucarera es realmente importante en la economía de la Provincia de Tucumán, y por ende la rentabilidad de la producción de caña de azúcar. El presente trabajo procura evaluar el nivel de costos de un modelo de producción cañera y la eficiencia en el uso de los recursos, a través de la estimación de indicadores de resultados económicos, entre ellos la rentabilidad. La metodología empleada para la estimación de costos y resultados es clásica entre quienes se dedican al tema y está debidamente detallada para los que no son especialistas en la cuestión. Dentro del estudio de costos es interesante marcar que los gastos (erogaciones en efectivo) representan el 77% de los mismos, mientras que la retribución al capital inmovilizado en el proceso de producción es el 20 % del costo, siendo la amortización el 3% restante. El cálculo de la rentabilidad nos muestra que el productor cañero está sufriendo un proceso de descapitalización a una tasa del 3,51% anual, situación que se visualiza rápidamente cuando observamos que el ingreso percibido por el productor no alcanza para cubrir la totalidad de los gastos. En esta situación el productor deberá decidir en qué gastos no incurrirá, decisión que lo puede llevar a no cosechar, a no renovar el cañaveral e incluso a abandonar la actividad.

Palabras clave: Gastos; Ingresos; Margen bruto; Rentabilidad; Cultivo industrial.

Abstract

Sugar industry is indeed important in the economy of the Province of Tucuman, and thus the profitability of production of sugarcane. This paper attempts to assess the level of costs of a model of sugarcane production and efficient use of resources through the estimation of indicators of economic performance, including profitability. The methodology for estimating costs and results is standard among those involved in the subject and is properly detailed for newcomers to the topic. Within the cost study it is interesting to note that expenses ( cash expenditures) represent 77 % of them , while the return on tied-up capital in the production process is 20% of the cost, being the amortization the remaining 3%. The calculation of profitability shows that a sugar producer is undergoing a process of disinvestment at a annual rate of 3.51 %, a situation that is rapidly displayed by observing that the income received by the producer is not enough to cover the total expenditure. In this situation the producer must decide which costs will not disburse, a decision that may lead the producer not to reap, renew reedbeds and even to cease the activity.

Keywords: Expenses; Income; Gross margin; Profitability; Industrial crop.

Recibido 29/10/15; Aceptado 25/11/15.

Los autores declaran no tener conflicto de intereses.

Introducción

La actividad azucarera constituye uno de los principales pilares de la economía de la Provincia de Tucumán. A diferencia de las provincias de Salta y Jujuy, donde la producción azucarera se encuentra integrada verticalmente con una participación preponderante de los ingenios en la producción de la materia prima, en Tucumán predomina una estructura productiva conformada por cañeros independientes, con diferentes niveles tecnológicos y con distinto grado de acceso a los factores productivos (Morandi et al., 2010).

El cultivo de caña de azúcar en Tucumán ocupa actualmente una superficie de aproximadamente 270.000 ha (Fandos et al, 2015), que equivalen al 65% de la producción total de azúcar en Argentina (Centro Azucarero Argentino, 2014). En lo referente a la productividad, en los últimos veinte años, se produjo un importante aumento como consecuencia de la incorporación de nuevas variedades con altos rendimientos, mecanización en la cosecha e inversiones en innovación tecnológica por parte del sector privado, alcanzando rendimientos promedios de 66 tn/ha (Pérez et al., 2007), llegando a un incremento de un 80 % en el período mencionado.

La producción azucarera argentina se destina principalmente al consumo interno. Este mercado es relativamente inelástico, manteniéndose en un consumo promedio de 38,6 kg/habitante/año (Ferrari y Macera, 2007). Por su parte, la exportación de azúcar –azúcar blanco o crudo- disminuyó en el año 2014 a 80.705 tn, comparadas con las más de 230.000 tn exportadas en los años 2012 y 2013 (Centro Azucarero Argentino, 2014) como consecuencia de la caída de los precios en los mercados internacionales. Los excedentes no exportados produjeron un impacto negativo en el precio interno.

El proceso de producción de caña de azúcar requiere la inmovilización de recursos, tales como recursos humanos, tierra, maquinarias e implementos, etc.; por ello incurre en costos. El objetivo de este trabajo fue estimar los costos de producción de un sistema de producción de caña de azúcar, para posteriormente compararlos con los ingresos provenientes de la venta de azúcar y determinar una serie de indicadores que permitan brindar información sobre la rentabilidad de la actividad en la zafra 2015 para Tucumán, Argentina.

Materiales y métodos

Foulon (1963) define el Costo de Producción como "la expresión en dinero de todo lo que debemos hacer para atraer y mantener a los factores de producción (tierra, trabajo y capital) a, y, en una actividad determinada". Según esta definición, conforman el costo de producción, erogaciones en efectivo o no (imputadas), valoradas en dinero, denominador común del costo, por lo que el término "expresión en dinero" no es sinónimo de gastos. Esta definición tiene su expresión matemática que revela los tres grandes rubros componentes del Costo (Corradini, et al., 1984):

C = G + A + I

Donde:

G = Gastos, conjunto de erogaciones en efectivo de aquellos factores de la producción que se consumen en un ciclo productivo. Comprenden, por ejemplo, la retribución al trabajo e insumos como semillas, agroquímicos, fertilizantes, etc. Estos gastos se clasifican en Gastos Directos e Indirectos, según dependan o no del nivel de producción.

A = Amortizaciones, donde amortización es la compensación de la depreciación anual de los capitales fijos que participan en un acto productivo, sea por uso u obsolescencia (galpones y tinglados, maquinarias y herramientas y animales de renta y de trabajo).

La Amortización se determina en función del Valor a Nuevo (VN), la Vida Útil (VU) y el Valor Residual Pasivo (VRP) de cada bien. El VN es el valor actual del bien en el mercado a nuevo (sin uso); la VU corresponde a la duración estimada del bien en horas o en años y el VRP corresponde a una estimación del valor del bien una vez cumplida su vida (conocido como valor de chatarra), donde, a los efectos del cálculo de costos de producción, se puede estimar como el 30% del VN en Rodados, el 10% del VN en los demás bienes muebles y en el caso de los bienes inmuebles su VRP es de 0. La fórmula de cálculo de la amortización es:

![]()

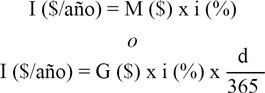

I = Interés, que corresponde a una imputación en dinero que representa el "Costo de Oportunidad" que tiene el capital inmovilizado en un proceso productivo y que puede estar sujeto a diferentes usos alternativos. Los factores de producción que participan en un proceso productivo constituyen parte del capital inmovilizado en ese proceso y que ha sido sustraído de un mejor uso alternativo, por lo que el beneficio no percibido representa un costo de oportunidad que se estima a través del interés. Un ejemplo de ello, es el caso de las maquinarias inmovilizadas en una explotación y que podrían haberse destinado a otros fines, como servicios a terceros, generando un beneficio no percibido, por lo que constituye un costo de ese capital. Se calcula en función del valor o monto de los bienes sujeto a interés (M), la tasa de interés al tanto por ciento (i). En el caso de los gastos hay que considerar el tiempo o período de inmovilización, en días (d), que transcurre desde la realización del gasto hasta en ingreso por venta de lo producido. Las formulas de cálculo son:

La determinación de M depende de la depreciación de los bienes. En el caso de bienes que no sufren depreciación (como la tierra, desmonte o canales de drenaje, etc.) se utiliza el VN, mientras que en aquellos que se deprecian hay que considerar esa pérdida de valor del bien; ya sea a través de la estimación del valor en el mercado del usado, o calculando el Valor Residual Activo Circunstanciado (VRACi) al tiempo de la vida útil remanente o duración futura probable (dfp), siendo el VRACi igual a:

VRAci ($/año) = A x dfp + VRP

La tasa de interés (i) a utilizar depende del riesgo de pérdida de valor relativo de los bienes que componen el capital, frente a factores adversos (naturales, económicos, etc.), considerando la menor tasa para el valor de la tierra y la mayor para los gastos.

Para la estimación de los gastos es necesario ordenar esta cuenta en subcuentas denominadas centros de costos. Los centros de costos frecuentes en la actividad agrícola son:

Gastos de Mano de obra directa (GMOD)

Gastos de Conservación y reparaciones de la maquinaria (GCyR)

Gastos en combustible (GCOMB)

Gastos en agroquímicos (AGROQ)

Gastos en otros insumos y/o servicios contratados (GOIySC)

Los gastos de mano de obra, conservación y reparaciones y combustible se estimaron siguiendo las fórmulas propuestas por Frank (1977ª, 1977b) .

Las fórmulas de cálculo se detallan a continuación

GMOD ($/hs) = 0,125 jornales/hs. x Precio del jornal ($/jornal) + cargas sociales

GCyR = Valor a Nuevo ($) x Coeficiente de Gastos de Conservación y Reparación (hs-1)

GCOMB ($/hs) = Coeficiente de consumo (lts/HP/hs) x Potencia (HP) x Precio gasoil ($/lts).

Para llevar estos gastos horarios a pesos ($) por hectárea, se multiplicaron por el tiempo operativo de la labor y por el número de veces que la misma se realizó.

El resto de los gastos se calcularon directamente multiplicando la cantidad empleada de recursos por unidad de superficie por el precio del recurso empleado.

Indicadores de resultado económico

Para la estimación de indicadores de resultados se ha seguido la metodología planteada por Guerra (1992).

Las variables relevantes del modelo de resultados son, en sí mismas, indicadores de resultados económicos, pero cada una nos muestra tan solo un aspecto parcial del movimiento económico. Así, el Ingreso, solo nos da una idea de la capacidad generadora de valor bruto de las actividades de la empresa y el Costo la forma en que se disponen los recursos para un fin determinado (eficiencia). Cabe mencionar que el autor trabaja a costos contables (G + A). El modelo de resultados surge al realizar el cotejo entre Ingresos y Costos; aportando información relevante sobre la capacidad de generación de beneficios o riqueza neta, y sobre el retorno en dinero que se logra por la inmovilización del capital en la actividad. Para ello se determinaron los siguientes indicadores de resultados económicos:

1. Valor Bruto de la Producción (VP): es el valor total de la producción obtenida a precios corrientes. Se calcula de los registros de producción física de la explotación valorados a precios de mercado (Precio x Cantidad). Corresponde al Ingreso Bruto, sin las retenciones de ley. El Ingreso Total (IT) es el ingreso que recibe el productor luego de deducida las retenciones.

VP = P x Q

2. Margen Bruto: se define el Margen Bruto (MB) como la diferencia entre los Ingresos Directos Totales y los Costos Directo de cada actividad. El Costo Directo (CD) incluye los Gastos y Amortizaciones de la actividad considerada. En las empresas monoactivas se puede, en una primera aproximación, asemejar los Costos Directos a los Gastos Directos (GD).

MB = IT – CD

3. Resultado Operativo (RO) o Margen Neto (MN): Es un estimador importante, que representa las entradas en efectivo (en el supuesto de que todas las entradas sean efectivo). Es el análisis que generalmente realiza el productor agropecuario (ingresos – gastos). Se calcula deduciendo del margen bruto los gastos indirectos totales (GI).

RO ó MN = MB – GI

4. Ingreso Neto (IN) o Utilidad Contable (UC): Es un indicador que se asemeja a la utilidad contable de los cuadros de resultados de los estados financieros y patrimoniales. Es igual a los Ingresos Totales menos los Costos Contables. Se calcula descontando del margen neto la amortización (A) o depreciación del capital. Se destaca que solamente se deben incluir las amortizaciones indirectas o aquellas que no son consideradas en los costos directos o amortizaciones directas.

IN = MN – A

A este ingreso neto, así definido, para obtener las Utilidades Económicas, deben aun sustraérsele los beneficios normales que retribuye al costo de oportunidad del capital (Intereses).

5. Rentabilidad del Capital: Es una estimación de la tasa a la cual se retribuye el capital involucrado en la empresa. Se propone medir la rentabilidad del capital como la relación entre el ingreso al capital (Ik) y el capital total medio (Kt) involucrado en la empresa o actividad.

R % = Ik / Kt

Se define al ingreso al capital como el Ingreso Neto (IN) menos la retribución al productor. Donde la retribución al productor se fija de manera arbitraria pero criterioso, de acuerdo al costo de oportunidad del productor en particular.

Ik = IN – Retribución al Productor

Respecto al Capital Medio Total, corresponde a la determinación del valor de capital involucrado en la actividad en un momento determinado. Para su cálculo se pueden seguir diferentes criterios, pero todos ellos responden a la siguiente ecuación:

Capital Total (Ik) = Valor de la Tierra + Valor de las Mejoras Extraordinarias +

Valor de las Mejoras Ordinarias + Valor del Capital de Explotación Fijo +

1/2 x Valor del Capital del Explotación Circulante

La unidad agropecuaria de análisis para la determinación del costo producción de caña de azúcar corresponde a una superficie de 200 ha. Si consideramos que la unidad económica agraria (U.E.A.)1 (González y Pagliettini, 1983) estimada en el año 2010 era de 151 ha para la producción cañera, con las innovaciones tecnológicas actualmente recomendadas, superficie que se incrementa a 212 ha si se considera el impuesto a las ganancias (Santochi et al., 2010), es de esperar que, en principio, esta unidad de producción arroje resultados económicos positivos.

Los parámetros tecnológicos de recursos/productos de la unidad de análisis se obtuvieron de entrevistas a informantes calificados y productores cañeros de la zona central de la Provincia de Tucumán, destacándose un sistema productivo con administración propia, y renovación del cañaveral del 20% de la superficie todos los años.

Los precios de los insumos y productos correspondieron a la campaña agrícola 2014/ 2015. El precio del azúcar se forma con un mix de precios que responden a las expectativas de demanda y oferta de diferentes mercados según la producción, consumo y existencias acumuladas en años anteriores. Para el caso de Argentina, se tienen en cuenta tres precios para el mercado interno y otros tres para el mercado externo. Sin embargo, a pesar de esta combinación, existe un precio que puede ser utilizado como referencia del mercado, denominado "Precio Vagón Ingenio", el cual se calcula en función del precio del azúcar mayorista en Buenos Aires, restándole los costos del transporte (Fundación del Tucumán, 2011).

Cabe mencionar que para la estimación de costos y resultados se trabajó con precios sin IVA a junio de 2015.

Resultados y discusión

La Tabla 1 presenta un listado de parámetros del modelo de producción y precios de insumos y productos netos de IVA a valores de junio de 2015.

Tabla 1. Listado de parámetros del modelo y precios de productos y recursos a pesos de junio 2015.

En la Tabla 2 se muestra la conformación del capital fundiario y del capital de explotación fijo, detallando los bienes que lo conforman, el VN, VU, VRP, el cálculo de las amortizaciones y los intereses imputados al costo.

Tabla 2. Capitales fijos. Cálculo de amortizaciones e intereses

La Tabla 3 muestra detalladamente los trabajos realizados y la estimación de los gastos incurridos para llevar a cabo las labores de preparación de suelo y plantación de la caña de azúcar. Estos gastos se presentan teniendo en cuenta el centro de costos al que pertenecen, según lo establecido en materiales y métodos. En esta tabla observamos que es necesario erogar 7.567,38$/ha para realizar estas labores, 767,03$/ha serán erogados para mantener y conservar la maquinaria involucrada en las labores, 2.093,18$/ha en combustible, 1.827,16$/ha en concepto de mano de obra -5,19 Jornales/ha- y 2.880 $/ha en otros insumos, en este caso, caña semilla.

Tabla 3. Gastos de preparación de suelos y plantación de caña de azúcar.

La Tabla 4 muestra los gastos necesarios para realizar los cuidados culturales y cosecha en la caña planta, teniendo en cuenta los centros de costo anteriores más un nuevo centro de costos que representa los gastos en agroquímicos. Los gastos directos en estas labores totalizan10.432,89 $/ha. Si a este valor le sumamos el total de la Tabla 3, llegamos a un gasto total de18.000,27 $/ha necesarios para caña planta.

Tabla 4. Gastos de cuidados culturares y cosecha en caña planta.

La Tabla 5 muestra los gastos en cuidados culturales y cosecha de la caña soca, es decir, la caña que ya tiene al menos un corte. Observamos que para este tipo de caña necesitamos 11.985,07 $/ha para realizar dichas labores.

Tabla 5. Gastos en cuidados culturales y cosecha en caña soca.

La Tabla 6 presenta los gastos indirectos y administrativos en los que será necesario incurrir para apoyar el proceso productivo. Cabe mencionar que, a diferencia de las tablas anteriores, los montos se presentan en $/año.

Tabla 6. Gastos Indirectos y Administrativos

La Tabla 7 muestra el cálculo del interés al capital circulante. Para la estimación del mismo es necesario considerar los días de inmovilización, es decir, el tiempo que transcurre desde la erogación del gasto hasta la venta del producto, razón por la cual habrá que hacerlo para cada labor individualmente. Aquí se observa que la retribución al capital circulante inmovilizado en el proceso de producción asciende a 736,22 $/ha.

Tabla 7. Determinación del interés al capital circulante

En la Tabla 8 se observa un resumen de las diferentes actividades productoras de los gastos directos.

Tabla 8. Resumen de gastos directos.

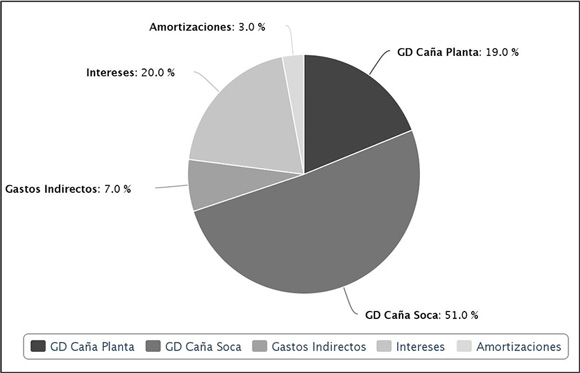

La Tabla 9 muestra la composición de los costos. Se observa que la retribución al capital inmovilizado en el proceso de producción (intereses) representa aproximadamente el 20 % del total, las erogaciones efectivas (gastos directos e indirectos) un 77 % y las amortizaciones un 3 % (Figura 1). Es decir, el productor deberá disponer de 2.891.244,07 $ -monto de los gastos- para poder encarar el proceso productivo.Tabla 9. Composición de los costos de producción

Figura 1. Composición del costo de producción

En la Tabla 10 se determina el ingreso del productor. Este ingreso, que surge de multiplicar el precio por la cantidad, se ve disminuido por variables que afectan tanto al precio como a la cantidad. Al precio de la bolsa de azúcar se le deduce el 3,5 % en concepto de impuesto a los Ingresos Brutos y el 0,5% como contribución a la Estación Experimental Agroindustrial Obispo Colombres. Al rendimiento obtenido se debe que descontar el trash –estimación de residuos que podría ir mezclados con la caña (hojas, tierra, etc.)- el cual es determinado discrecionalmente por el ingenio. En este caso se ha supuesto una pérdida del 7% en este concepto, valor que es razonable considerando que se trata de una cosecha mecanizada. Las otras variables a tener en cuenta son, el rendimiento sacarino (10,3 %) y el pago al ingenio por el proceso de transformación de la caña en azúcar (servicio de maquila) que es del 45%. Cabe mencionar que este porcentaje se negocia con el ingenio y, obviamente, es variable. En este caso, el productor recibe sólo el 55% del azúcar producido. De esta manera se llega de un precio de 200 $/bolsa a un valor percibido por el productor de192 $/bolsa.

Tabla 10. Determinación del ingreso del productor

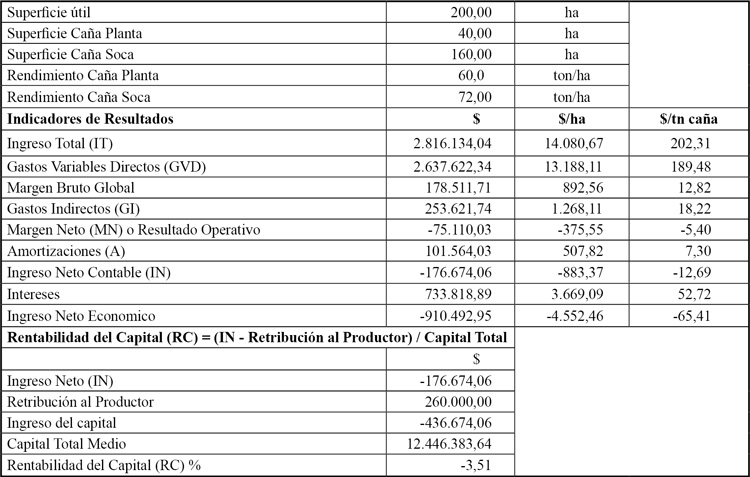

La primera observación que surge de la Tabla 11 es que el ingreso percibido no alcanza a cubrir la totalidad de los gastos de producción (2.816.134,04$/año según la Tabla 9). Sólo se cubren los gastos directos en su totalidad, no así los gastos indirectos.

Tabla 11. Indicadores de resultados

Para el cálculo de la rentabilidad es necesario estimar la retribución al productor, la cual representa lo que el productor debiera ganar por trabajar en su finca. La misma se estimó en 260.000$/año, equivalente a 20.000$/mes si trabajara en relación de dependencia (12 meses del año más aguinaldo).

La rentabilidad negativa nos indica que el productor se descapitaliza a una tasa del 3,51 % anual. Arriesga un capital promedio de 12.446.383,64 $ para solamente cubrir los gastos directos del proceso productivo.

Conclusiones

En el contexto actual de precios, el ingreso percibido por el productor no alcanza a cubrir ni los gastos de producción, de más está decir que tampoco cubre las amortizaciones ni la retribución al capital arriesgado en el proceso productivo. A manera de conclusión se puede afirmar que el productor está trabajando a pérdida y, si esta situación persiste, se irá descapitalizando a una tasa del 3,51 % anual. El hecho de que el margen neto sea negativo acompleja la situación del productor ya que deberá decidir en qué gastos no incurrirá, decisión que lo puede llevar a no cosechar, a no renovar el cañaveral e incluso a abandonar la actividad.

1 El concepto de Unidad Económica Agraria (U.E.A.) que fue incorporado a la legislación de nuestro País por el Art. 21 de la Ley Nº 14.392/1955 la define como "todo predio que por su superficie, calidad de tierra, ubicación, mejoras y demás condiciones de la explotación, racionalmente trabajada por una familia agraria que aporte la mayor parte del trabajo necesario, permita subvenir a sus necesidades y a una evolución favorable de la empresa.

Referencias bibliográficas

1. Morandi J., Forns L., Neme H. (2010). Situación de la actividad azucarera en la Provincia de Tucumán. Diagnóstico y Perspectivas. Consejo Federal de Inversiones. En: http://biblioteca.cfi.org.ar/documento/situacion-de-la-actividad-azucarera-en-la-provincia-de-tucuman-diagnostico-y-perspectivas/, consulta: agosto 2013 [ Links ]

2. Fandos C., Scandaliaris J., Scandaliaris P., Carreras Baldrés J., Soria, F. (2015). Area cosechable y producción de caña de azúcar para la zafra 2015 en Tucumán en Reporte Agroindustrial. Relevamiento satelital de cultivos en la provincia de Tucumán. En: http://www.eeaoc.org.ar/publicaciones/categoria/22/510/Area-cosechable-y-produccion-de-cana-de-azucar-y-azucar-para-la-zafra-2015-en-Tucuman.html, consulta: julio 2015. [ Links ]

3. Centro Azucarero Argentino (2015). Estadísticas: Zafra 2014, 2013, 2012. En: http://www.centroazucarero.com.ar/zafras/zafra2014.html, consulta: julio 2015. [ Links ]

4. Pérez D., Fandos C., Scandaliaris J., Mazzone L., Soria F., Scandaliaris P. (2007). Estado actual y evolución de la productividad del cultivo de caña de azúcar en Tucumán y el noroeste argentino en el período 1990-2007. En: http://www.eeaoc.org.ar/upload/publicaciones/archivos/137/20120313213942000000.pdf, consulta: agosto 2015. [ Links ]

5. Ferrari C., Macera G. (2007). Azúcar. Análisis de la cadena alimentaria. En: http://www.alimentosargentinos.gov.ar/contenido/revista/ediciones/33/cadenas/Azucar.htm, consulta: agosto 2008. [ Links ]

6. Foulon L. A. (1963). Esquema de Economía Rural. 1ª edición, CEABA, Buenos Aires, Argentina. [ Links ]

7. Corradini E., Gros S., Meneses A., Metz M. (1984). Costos, rentabilidad y toma de decisiones en la producción agropecuaria. 1ª Edición, Orientación Gráfica Editora, Capital Federal, Argentina. [ Links ]

8. Frank R. G. (1977a). Costos y Administración de la maquinaria agrícola. 1ª edición, Editorial Hemisferio Sur, Buenos Aires, Argentina. [ Links ]

9. Frank R.G. (1977b). Introducción al cálculo de costos agropecuarios. 1ª Edición, Editorial El Ateneo, Buenos Aires, Argentina. [ Links ]

10. Guerra G. (1992). Manual de Administración de Empresas Agropecuarias. 2ª Edición, Instituto Interamericano de Cooperación para la Agricultura, San José, Costa Rica. [ Links ]

11. González M., Pagliettini L. (1983). Costos de producción, unidad económica y tasaciones rurales. 1ª edición, Editorial Tesis, Capital Federal, Argentina. [ Links ]

12. Fundación del Tucumán (2011). El valor bruto total de la producción de la industria azucarera en el NOA, en 2011, será casi 7.000 millones de pesos. Análisis Regional Nº 9. Tucumán, Mayo del 2011. En: http://www.fundaciondeltucuman.org.ar/uploads/archivos/1305065690.pdf, consulta: agosto 2012 [ Links ]

13. Santochi E., Agüero Gómez L.R, Navarro H.R., Bustos, J.C., Ávila O.E. Aguirre C. A. (2010). El Impuesto a las Ganancias como variable en la unidad económica de un modelo de producción cañero. VIII Jornadas Regionales sobre Economía y Sociedad del NOA. 7-8 octubre 2010, Salta, Argentina. Pp 281-290. [ Links ]

{kind=link}