Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El Estado dispone de la política fiscal para redistribuir ingresos y regular la demanda efectiva, impactando sobre la pobreza, el crecimiento y el desarrollo (Lerner, 1951; Fiorito, 2012). La eficacia de la acción fiscal para redistribuir depende de diversos factores, principalmente su capacidad recaudatoria, la progresividad con la que obtienen los recursos (referida a tipos de fuentes y a la incidencia tributaria efectiva) y el nivel y la progresividad del gasto público (Gaggero & Rossigolo, 2011; Gómez Sabaini et al., 2017; Iñíguez, 2017). El gasto público es progresivo cuando se destina en mayor proporción a los grupos de menor nivel de ingreso. Por su parte, los impuestos son progresivos cuando la carga tributaria es proporcionalmente mayor para los grupos de nivel de ingreso más alto. Sin embargo, para maximizar el efecto del presupuesto sobre la equidad se requiere que los impuestos no solo sean progresivos, sino también que tengan un alto poder recaudatorio, pero entre estas dos características existen tensiones, que implican la presencia de disyuntivas en el momento de diseñar los instrumentos tributarios (Gómez Sabaini et al., 2010; Valente, 2016).

Si bien, por un lado, es deseable que los impuestos sean progresivos y focalicen su carga en los contribuyentes de mayores ingresos, también, por otro lado, es necesario que la recaudación sea suficiente para financiar un alto nivel de gasto que sea propobre y progresivo (Iñíguez 2012, 2014). Esto implica ampliar las bases imponibles, gravando también a los contribuyentes de ingresos medios, es decir, focalizando menos las cargas tributarias, disminuyendo así su progresividad. Por ejemplo, el IVA, que recae más fuertemente sobre los sectores de menores ingresos permite, a la vez, una alta disponibilidad de recursos públicos. En este sentido, el mismo instrumento que aporta a la redistribución por la vía de un alto nivel de recaudación, la debilita al ser regresivo. Adicionalmente, para mejorar la progresividad de los sistemas tributarios se debería fortalecer la participación de los impuestos a la riqueza (patrimoniales y a las rentas) (Piketty, 2014; López Accotto et al., 2018). Sin embargo, cambiar las instituciones (como los sistemas tributarios) que favorecen a grupos con alto poder económico y político es difícil (Di John, 2006, 2010). Finalmente, cuando el nivel de recaudación es bajo, los gobiernos pueden ofrecer bienes y servicios pobres, lo cual genera un círculo vicioso ya que una oferta insuficiente debilita, a su vez, la predisposición a contribuir (Batrancea et al., 2013; Bird & Zolt, 2005; Svallfors, 2013). Para salir de ese círculo, entonces, se requiere, o bien financiarse por otras fuentes no tributarias, o reformar el sistema de modo de lograr una alta recaudación que sea, a la vez, progresiva.

El IVA ocupa un rol importante en la recaudación pública de países desarrollados y en desarrollo, aun cuando su impacto suele ser regresivo. Al tener al consumo como base gravable, tiene un alto y estable aporte a la recaudación. Según datos de la OECD1, en 2019, la recaudación por este concepto en Argentina fue equivalente al 7.1% del PIB y al 24.9% de la recaudación total. En promedio, en los países de la OECD, el 20.3% de la recaudación fue por IVA y en los países de Latinoamérica y el Caribe explicó el 27.7%. Sin embargo, el diseño del IVA suele ser criticado. En primer lugar, por ser un impuesto regresivo, es decir que la carga es proporcionalmente mayor para quienes tienen menos ingresos (Fernández Felices et al., 2016, 2016a; Gaggero & Grasso, 2006; Gasparini, 1999; Rasteletti, 2021). Además, el IVA suele ser empobrecedor. Para morigerar estos impactos negativos, es frecuente que se implementen esquemas de exenciones o tasas reducidas para bienes y servicios de consumo de interés social (Rojas & Dondo, 2017). Sin embargo, la implementación de estas alícuotas diferenciadas (exentas y reducidas) también es criticada por los errores de inclusión, es decir cuando se ven beneficiados todos los consumidores, y no solo aquellos en quienes se quiere focalizar el beneficio (Barreix et al., 2012; Rasteletti, 2021). Más aún, como consecuencia de este subsidio generalizado, el Estado deja de recaudar recursos que podrían financiar transferencias o gastos focalizados y, en ese sentido, se debilita el potencial redistributivo del IVA. Por ello, en algunos países como Japón o Canadá, se aplica un IVA personalizado. Esta propuesta consiste en generalizar la base imponible y hacer devoluciones a los deciles inferiores por el monto de IVA pagado o transferencias compensatorias cuando se consumen determinados bienes o servicios (Abeles et al., 2012). El monto a transferir podría financiarse a partir del aumento de la recaudación debido a la ampliación de la base. En Argentina, estudios previos (Fernández Felices et al., 2016, 2016a) evaluaron alternativas de reforma en este sentido con base en la Encuesta de Gastos de 2012/3, y encontraron que la diferenciación de tasas no resulta efectiva para mejorar el impacto distributivo de las cargas del IVA y que la única reforma que logra mejoras en la distribución es la que combina tasas uniformes con transferencias focalizadas a los deciles más pobres.

En este artículo nos proponemos aportar evidencia empírica actualizada con base en el caso argentino, que contribuya a repensar el diseño del IVA. En particular, el objetivo es analizar de manera empírica el impacto distributivo y sobre la pobreza del IVA vigente y explorar diseños alternativos que sean neutrales en términos de equidad, manteniendo el nivel de recaudación. Algunas preguntas que guían la investigación son las siguientes: ¿es posible diseñar un IVA no regresivo y que mantenga un alto nivel de recaudación? ¿Genera resultados más equitativos ampliar la base de los impuestos indirectos y compensar por consumos a la población más pobre, o establecer diseños de alícuotas diferenciadas? ¿Conviene focalizar las exenciones en los grupos de menores ingresos (personalizar el IVA) o en tipos de bienes y servicios?

Lo que sigue del artículo se organiza de la siguiente manera. En la sección 2 se presentan los materiales y métodos utilizados para el análisis. A continuación, se exponen y discuten los principales resultados alcanzados. Finalmente, se concluye con una sección de reflexiones.

I. MATERIAL Y MÉTODOS

I.1. Fuentes de información

La información de ingresos y gastos de los hogares se tomó de la Encuesta de Ingresos y Gastos de los Hogares (ENGHo) realizada por el Instituto Nacional de Estadística y Censos por última vez entre noviembre de 2017 y noviembre de 2018 en Argentina. Las unidades de recolección son las viviendas y los hogares, definidos como “una persona o grupo de personas que comparten una misma vivienda bajo un régimen de tipo familiar y consumen alimentos a cargo del mismo presupuesto”. La muestra de la ENGHo 2017/2018 incluyó población residente en poblados y ciudades que superaban los 2000 representando aproximadamente 12.4 millones de hogares en todo el país (Indec 2020).

El gasto de consumo de los hogares es el valor de mercado de los bienes y servicios adquiridos y el período de referencia varía según la cotidianeidad del consumo de bienes/servicios (por ejemplo, períodos más cortos para alimentos y más largos para automóviles). Este gasto incluye, además de bienes y servicios para consumo individual, colectivo y para regalar, los bienes y servicios que el hogar produce para autoconsumo, los que retira de un negocio o empresa de su propiedad y los que se reciben como remuneración en especie. El gasto no imputable al consumo incluye las transferencias que realizan los hogares sin contraprestación (a familiares, donaciones, colaboración a cooperadoras, pagos de multas, etc.), compras de bonos, títulos públicos, compras de acciones y de moneda extranjera, entre otros.

El ingreso informado es el ingreso promedio percibido en los últimos 6 meses por diversas fuentes (laboral, de ocupación principal o secundarias, por jubilación o pensión, por cobro de alquileres, dividendos e intereses y por transferencias monetarias), e incluye, además, la valorización de pensiones y ayudas recibidas en especie, de los bienes producidos para autoconsumo, el cobro de herencias, ventas de bienes, ayudas recibidas y cobros de premios, entre otros. Al preguntar por el ingreso promedio de los últimos meses, se reduce el problema de la volatilidad de los ingresos (un hogar puede tener ingresos nulos un período corto de tiempo, pero esto no es sustentable en el largo plazo). El ingreso del hogar suma los ingresos percibidos por todos los miembros.

Por otro lado, se utilizó la legislación tributaria correspondiente a los años de la encuesta, recopilada del sitio de información legislativa documental del Ministerio de Justicia y Derechos Humanos de la Nación Argentina2.

I.2. Métodos

Para analizar el efecto del IVA y las alternativas en su diseño sobre la pobreza y la desigualdad de ingresos, se utilizó la técnica de microsimulación, que consiste en aplicar las reglas fiscales del IVA a cada hogar para calcular su carga tributaria (Bourguignon & Spadaro 2005). Como resultado, se obtuvo una base de microdatos que contiene la carga de impuesto correspondiente a su consumo, según cada uno de los escenarios de diseño de IVA, los ingresos previo y posterior al pago del impuesto.

En la simulación de microdatos se siguieron las siguientes decisiones metodológicas:

La unidad de análisis fue el hogar y se aplicó la escala de adulto equivalente propuesta por el INDEC.

Siguiendo los criterios de estudios previos sobre incidencia de impuestos indirectos (Fernández Felices et al., 2016; Rossignolo, 2016; Santiere et al., 2000), se asumió que la carga del IVA recae enteramente sobre los consumidores (es decir, que el grado de traslación es total).

La medición de la desigualdad depende esencialmente de qué variable se elija para establecer las comparaciones entre los individuos u hogares (llamada variable focal), ya que la igualdad en términos de una variable puede no ser coincidente con la igualdad en otra (Gasparini, 1999; Gasparini et al., 2013). Por ejemplo, ingresos iguales pueden ir acompañados de divergencias significativas en el nivel de riqueza y de satisfacción de necesidades. Esta multiplicidad de dimensiones que pueden tomarse como variable focal se corresponde con múltiples perspectivas en el análisis de la equidad. Las variables ingreso y consumo son frecuentemente utilizadas para medir la desigualdad en el bienestar de las personas. El consumo presenta algunas ventajas respecto del ingreso. Por un lado, es menos variable que el ingreso en el tiempo, porque los individuos buscan suavizar su consumo a lo largo de la vida. Sin embargo, esta suavización no es perfecta debido a las restricciones en el acceso al crédito y en la información de que los agentes disponen. Por otro lado, el consumo es una medida directa de la satisfacción de las necesidades, mientras que el ingreso es una medida indirecta. Adicionalmente, si bien el consumo podría ser más fácil de medir que los ingresos, es difícil imputar algunos consumos de bienes durables en un período temporal acotado, así como darle valor a bienes y servicios consumidos que no tienen mercado (por ejemplo, algunos que son transferidos por el Estado). En este trabajo se tomó como variable focal el ingreso del hogar, considerando no solo los ingresos laborales sino en todas las fuentes informadas (rentas, pensiones, etc.) que aumentan la capacidad de consumo. No se realizaron ajustes por subdeclaración.

En este ejercicio no se incorporó ningún criterio de evasión para el IVA, lo que es equivalente a asumir que la tasa de evasión es la misma para todos los consumidores, independientemente de su capacidad adquisitiva. Si se modificara este supuesto, sin embargo, probablemente se alcanzarían otros resultados, ya que la informalidad en el gasto tiende a ser mayor en los hogares de menores ingresos (Bachas et al., 2020). El problema de la economía informal es un tema que no se aborda en este trabajo, sino que se analiza el impacto de la normativa tal cual está diseñada. Trabajos posteriores podrían utilizar la información de la ENGHo sobre tipo de negocio en el que se adquirieron los productos y forma de pago, para modelar la evasión.

Las simulaciones fueron estáticas (aritméticas), cuantificando únicamente el efecto inmediato del IVA y sus reformas sobre los ingresos, sin considerar el posible cambio en el comportamiento de los agentes ante modificaciones en su restricción presupuestaria (Mitton et al., 2000). Estas simulaciones son adecuadas cuando se quieren analizar los efectos de corto plazo de una política (cuando los agentes no han tenido tiempo de reaccionar) o cuando se estima que los cambios provocados en el comportamiento son despreciables (Absalón & Urzúa, 2012). Estas características (simulaciones estáticas y sin ajustes de comportamiento) suponen una desventaja frente a opciones más complejas, ya que los resultados pueden no ser tan precisos, sin embargo, ofrecen una primera contribución que permite acceder a resultados útiles y de fácil interpretación para el diseño del IVA.

Como resultado de estas decisiones, el IVA simulado resultó equivalente al 62.3% del IVA recaudado según fuentes oficiales. Esta brecha puede ser explicada, en parte, porque lo simulado solo alcanza al IVA pagado por los hogares incluidos en la encuesta y no el pagado por las empresas.

La incidencia distributiva de los distintos diseños de IVA se midió utilizando análisis gráficos y los siguientes indicadores:

La tasa efectiva, que mide el monto del impuesto como un porcentaje de ingreso del hogar y, por tanto, indica el esfuerzo que realizan los hogares con distinto nivel de ingreso para afrontar su carga tributaria.

Gini del ingreso del hogar, antes y después del pago del IVA.

Pobreza: la incidencia mide el porcentaje de hogares que perciben un ingreso menor al de la línea de pobreza. La brecha indica qué tan lejos están los hogares pobres de alcanzar el ingreso de la línea de pobreza. La severidad de la pobreza mide la desigualdad entre los hogares pobres (Foster et al., 1984, 2010).

I.3. Breve descripción del Impuesto al Valor Agregado en Argentina3

El IVA grava el precio neto de venta de cosas muebles dentro del país, de prestaciones de servicios e importaciones destinadas para consumo en el país. Este impuesto grava el valor agregado en cada etapa de la cadena de producción y comercialización. No es acumulativo, sino que se implementa a través del sistema de créditos y débitos fiscales. La ley establece algunas exenciones sobre bienes y servicios:

sobre bienes: libros, diarios, revistas, sellos de correo, oro amonedado o en barras, agua ordinaria natural y leche cuando los adquirientes son consumidores finales; medicamentos para reventa cuando ya tributaron en la etapa de importación o fabricación; aeronaves; embarcaciones cuando las adquiere el Estado Nacional y las entradas a espectáculos deportivos;

sobre servicios: educativos, de asistencia sanitaria cuando el prestador es obra social, servicios funerarios, actividad teatral, deportiva, servicio de taxímetro o remises, transporte internacional de pasajeros y cargas, algunas prestaciones y colocaciones financieras, servicio personal doméstico, servicios geriátricos, seguros de vida; locación de vivienda;

sobre las importaciones: algunas importaciones cuyo objetivo es la realización de obra médica asistencial de beneficencia, investigación científica y tecnológica;

sobre exportaciones.

Existen tres alícuotas (art. 28): una general del 21%, una especial del 27% (para la venta de gas y energía eléctrica, prestación de servicios de provisión de agua corriente, cloacas y desagües cuando la venta o prestación se realice fuera de domicilios destinados a vivienda o casa de recreo) y una reducida del 10.5% (aplicable a algunos intereses y comisiones de préstamos otorgados a responsables inscriptos, empresas de trasporte público terrestre, venta de animales vivos y su carne; frutas, legumbres y hortalizas; granos y oleaginosas; algunos servicios prestados a la actividad agropecuaria; cueros, miel, servicios de transporte de pasajeros; servicios de asistencia sanitaria; algunos bienes de capital; servicios efectuados por cooperativas de trabajo; fertilizantes químicos, gas licuado de petróleo, harina de trigo; algunos panificados elaborados con harina de trigo sin envasar, servicios vinculados a la actividad agropecuaria —siembra, cosecha, aplicación de fertilizantes y agroquímicos—, servicios médicos y paramédicos que no resulten exentos).

Adicionalmente, desde el año 2001 funciona un régimen el reintegro del IVA en las compras realizadas en comercios minoristas dentro del territorio nacional que sean pagadas con tarjetas de débito o prepagas no bancarias (asociadas a beneficios de la seguridad social). Hasta fines del 2016, el reintegro era del 4.13% para las compras menores a $1000 realizadas por personas físicas en carácter de consumidores finales. Desde enero de 2017 y hasta 2018, el porcentaje de devolución aumentó al 15% del importe abonado en las operaciones alcanzadas, hasta un límite mensual que se fue actualizando y, al mismo tiempo, se limitó quiénes pueden acceder al beneficio. Los beneficiarios son únicamente jubilados y pensionados que perciban haberes menores al mínimo garantizado y aquellos ciudadanos que perciban la asignación universal por hijo o embarazo para la protección social4, por sus compras realizadas con la tarjeta de débito asociada a la transferencia pública. La devolución se realizaba de manera mensual, depositándola en la cuenta bancaria del beneficiario. En 2020, durante la pandemia, se volvió a instaurar el régimen de reintegro.

II. RESULTADOS Y DISCUSIÓN

II.1. Impactos distributivos del diseño de IVA vigente en 2017/2018

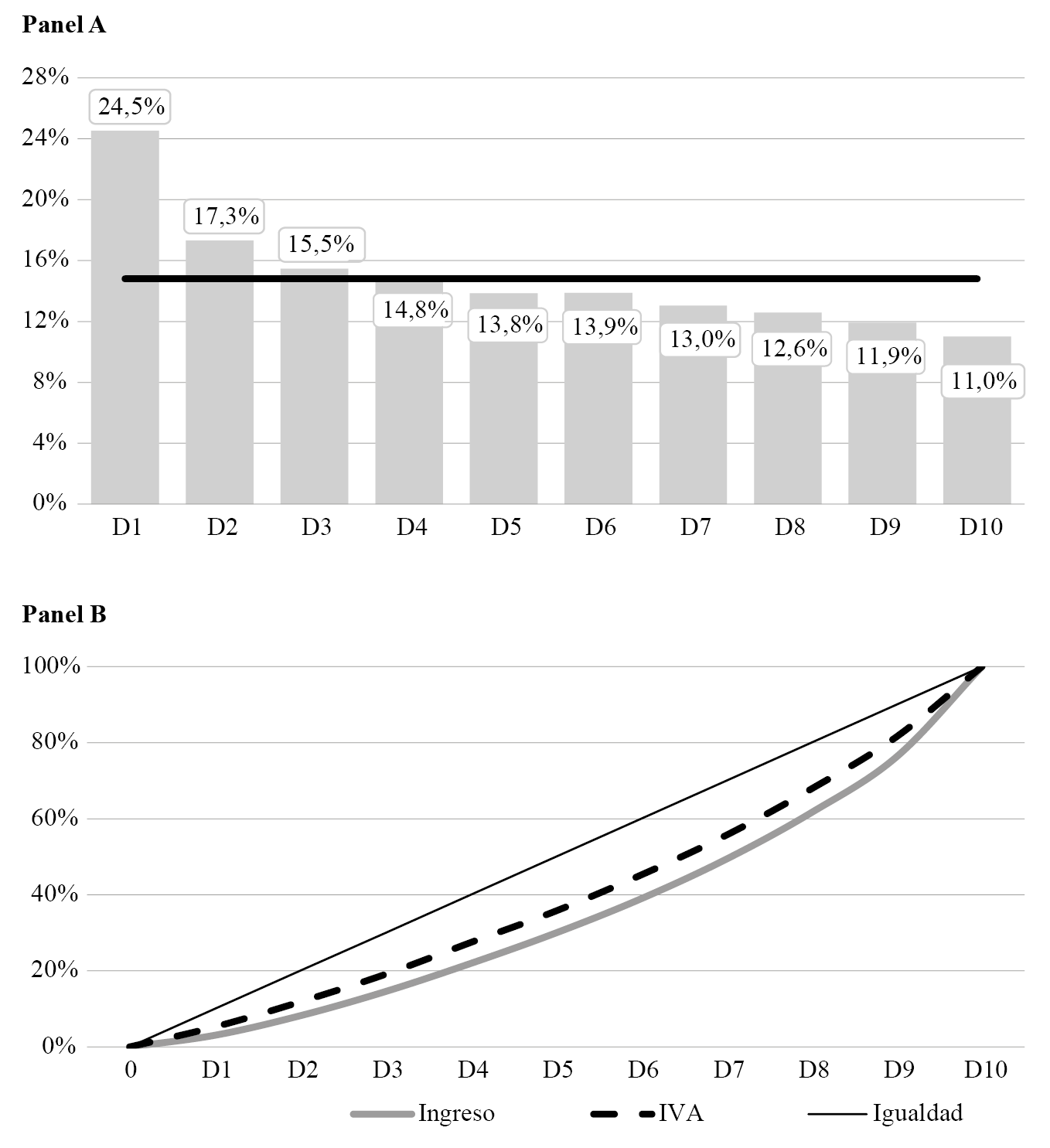

En el agregado, los hogares argentinos destinaron un 14.8% de su ingreso a pagar el IVA, variando entre un 24.5% del ingreso de los hogares del decil más pobre y un 11.0٪ del ingreso de los hogares del decil más rico (figura 1, panel a). Esto indica que el IVA es regresivo, ya que implica un esfuerzo tributario mayor para hogares con menores ingresos. Asimismo, en el panel b, se observa que, para los deciles de menores ingresos, el porcentaje de IVA pagado es mayor al porcentaje de ingresos percibidos, por lo que la curva de concentración del impuesto se encuentra en todo momento por encima de la curva de Lorenz.

El IVA también es empobrecedor. Antes del pago del impuesto, el 22% de los hogares eran pobres por ingresos. Luego del pago del impuesto, la incidencia aumenta a 29%. La brecha de la pobreza, que indica qué tan lejos se encuentran los hogares pobres de alcanzar el ingreso que les permite alcanzar la línea de pobreza, también aumenta luego del pago de IVA (pasa de 7.5% a 11.3%).

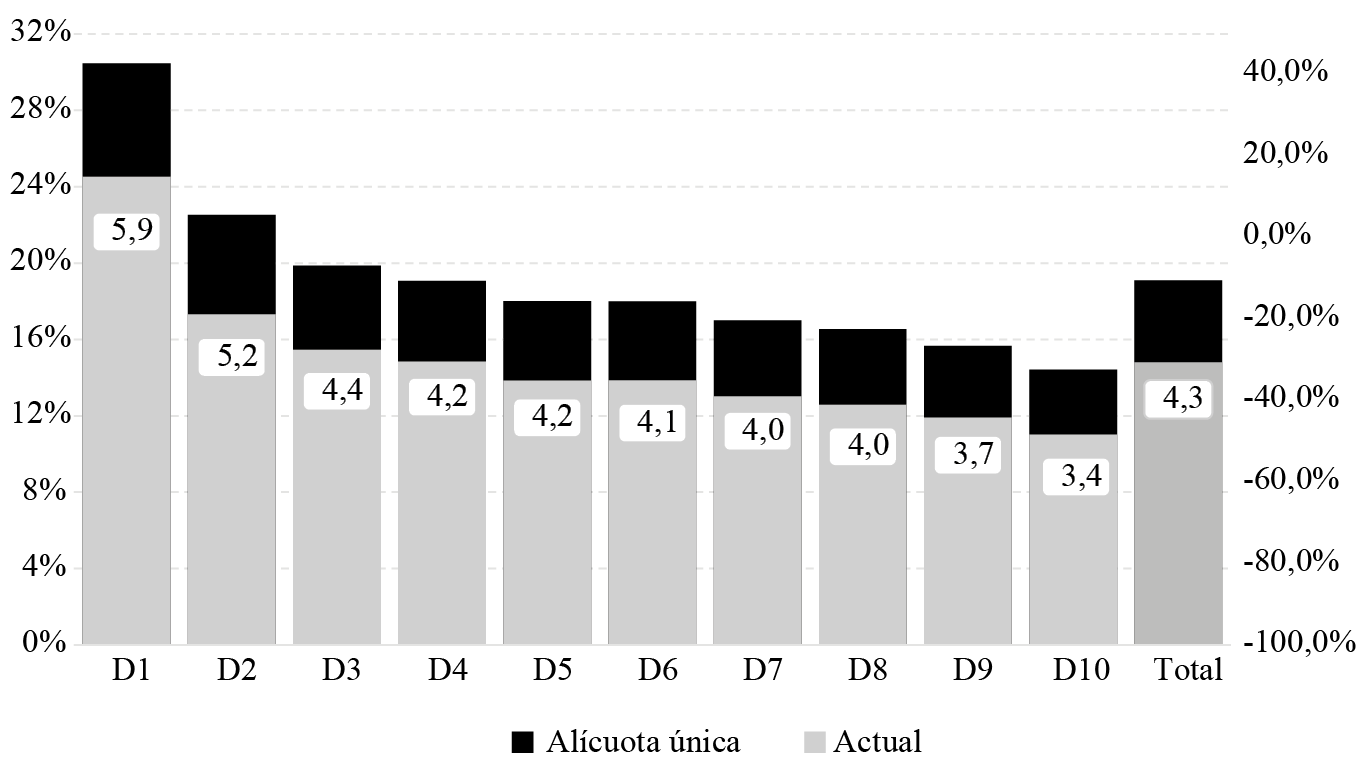

Para atenuar los resultados negativos de la aplicación del IVA sobre la pobreza y la distribución del ingreso, en Argentina se implementa un esquema de alícuotas diferenciadas sobre una canasta de bienes y servicios de interés social. Como resultado, encontramos, por un lado, que, si no existiera este esquema de alícuotas diferenciadas, la pobreza sería 2 puntos porcentuales mayor. Por otro lado, en el agregado, los hogares argentinos hubieran pagado 19.1% de su ingreso en concepto de IVA si no hubiera existido el esquema de alícuotas diferenciado, es decir, 4.3 puntos porcentuales más de lo que pagan con el esquema vigente (figura 2). Además, se observa que el esquema de tasas diferenciadas beneficia proporcionalmente más a los hogares de los deciles de ingresos más bajos, para quienes las exenciones y tasas reducidas tienen el efecto de disminuir la tasa efectiva en 5.9 puntos porcentuales.

Fuente: elaboración propia sobre la base de ENGHo-INDEC 2017/8.

Figura 1. Panel a: tasa efectiva del IVA, por decil de ingreso equivalente del hogar. Panel b: curva de Lorenz y curva de concentración del IVA, por decil de ingreso equivalente del hogar

Fuente: elaboración propia sobre la base de ENGHo-INDEC 2017/8.

Figura 2. VA/Ingreso promedio de cada decil, con esquema de alícuotas diferenciadas y con alícuota única. Deciles de ingreso equivalente del hogar

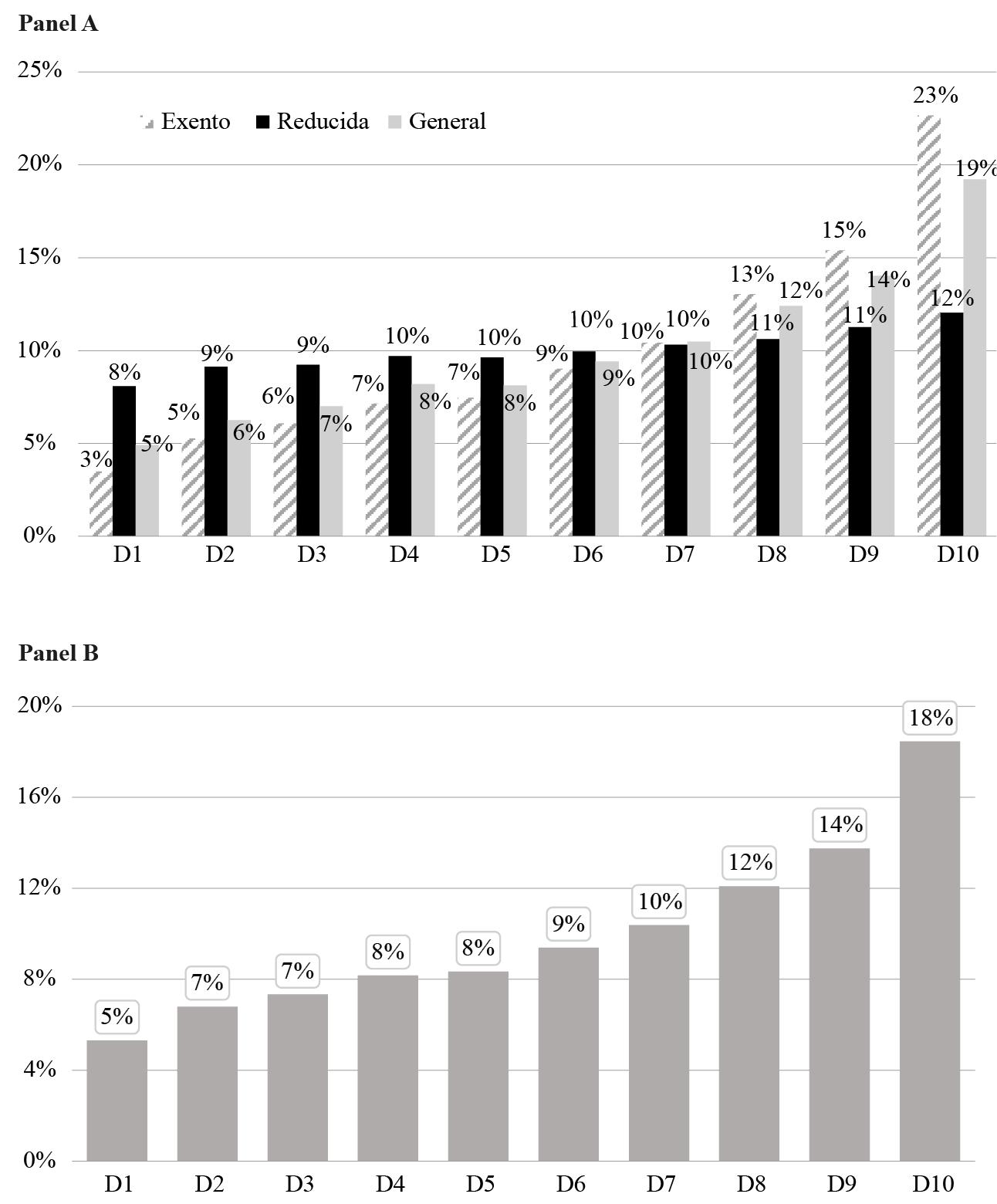

Si bien en Argentina el esquema de alícuotas diferenciadas logra aminorar el efecto distributivo negativo del impuesto, encontramos que se incurre en el problema de inclusión, por el cual se beneficia a hogares en los cuales no se quería focalizar. Por un lado, en la figura 3 se muestra cómo se distribuye el gasto en consumo de cada una de las canastas (gravada a tasa general, a tasa reducida y exentos) según deciles de ingreso. Como se observa, el 20% de los hogares de mayor poder adquisitivo realiza el 38% del gasto en bienes y servicios exentos y el 23% del gasto realizado en bienes gravados a tasa reducida.

Otra forma de ver esta misma información es analizando la distribución del gasto tributario, que es el monto que deja de recaudar el Estado cuando se aparta de la norma general en la implementación de un impuesto. Económicamente, equivale a aplicar la tasa general a todos los consumos y realizar una transferencia directa a los hogares para compensarlos por sus consumos de bienes y servicios con tasas preferenciales. En Argentina, en 2019, el gasto tributario de IVA fue equivalente a 1.23% del PIB, del cual el 87.5% se originó en exenciones y alícuotas reducidas5. Como se observa en la figura 3, panel b, el gasto tributario de IVA beneficia más, en términos absolutos, a los deciles de mayores ingresos: el 18% de ese gasto tributario debido a la aplicación de tasas preferentes se puede asignar al decil más rico, mientras que solo el 5٪ puede asignarse al decil de menores ingresos.

Fuente: elaboración propia sobre la base de ENGHo-INDEC 2017/8.

Figura 3. Panel A: distribución del gasto en canastas de bienes y servicios gravados a tasas general, reducida y exenta, entre deciles de ingreso equivalente del hogar. Panel B: focalización del gasto tributario del IVA

Sintetizando, se observa que la solución universal que se implementa en Argentina opera como un subsidio generalizado que, al no personalizar las exenciones, cae en el error de inclusión, favoreciendo a los deciles de mayor poder adquisitivo que son los que consumen más. Como consecuencia, el Estado cuenta con menores recursos para financiar gasto y, de ese modo, se limita el poder redistributivo de la política fiscal.

II.2. Impactos distributivos de esquemas alternativos en el diseño de IVA

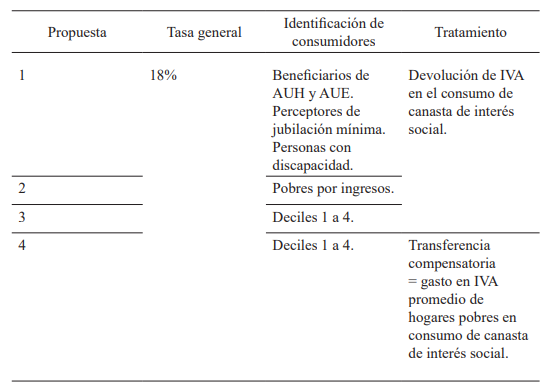

En esta sección se analizan de manera empírica y comparativa el impacto sobre la distribución del ingreso y la pobreza de diferentes alternativas de implementación de IVA, que combinan la aplicación de una alícuota única del 18% (menor a la vigente de 21%), con distintos esquemas de focalización de devoluciones o compensaciones, que buscan eximir contribuyentes en función de su capacidad contributiva, en lugar de eximir bienes y servicios. Los criterios de identificación de hogares y los tratamientos preferentes implementados se presentan en la tabla 1.

Se proponen tres opciones con devolución y una con compensación. En la devolución, a diferencia de la compensación, el beneficio está asociado al IVA efectivamente pagado por el hogar. En este sentido, se propone que la devolución incentiva al consumidor a realizar las transacciones en el circuito formal de la economía para poder obtener la exención.

La canasta de interés social considerada se construyó sobre la base de la canasta básica que utiliza el INDEC para identificar pobreza6, otros alimentos no incluidos actualmente en las alícuotas diferenciadas, servicios básicos y aquellos bienes y servicios no considerados en los rubros anteriores que actualmente tienen tasa reducida o exenta.

Dado que la simulación es estática y sin comportamiento, los resultados suponen que los consumidores no cambian su canasta de consumo al variar el diseño del impuesto. Esto es una limitación en la precisión de los resultados obtenidos. Adicionalmente, este trabajo se enfoca en la incidencia distributiva, dejando para otros trabajos cuestiones vinculadas a la gestión del impuesto. Por ejemplo, las propuestas analizadas podrían implicar que, para algunos consumos realizados por algunos contribuyentes, el IVA crédito pagado por el comerciante a sus proveedores no será compensado con IVA débito (Garriga, 2021). Así como en el caso de la devolución de IVA a los extranjeros o como en experiencias anteriores de devolución de IVA a consumidores beneficiarios de la AUH (Abeles et al., 2012), esto debería ser analizado y resuelto con algún sistema de compensación, para no desincentivar la venta a los consumidores eximidos, o mediante el cobro y la posterior devolución por cuenta bancaria al consumidor. Asimismo, se debería discutir cómo serán exhibidos los precios de bienes y servicios en góndolas, siendo una alternativa recomendada desagregar el precio del bien y el IVA, para que cada consumidor sepa cuánto pagará finalmente.

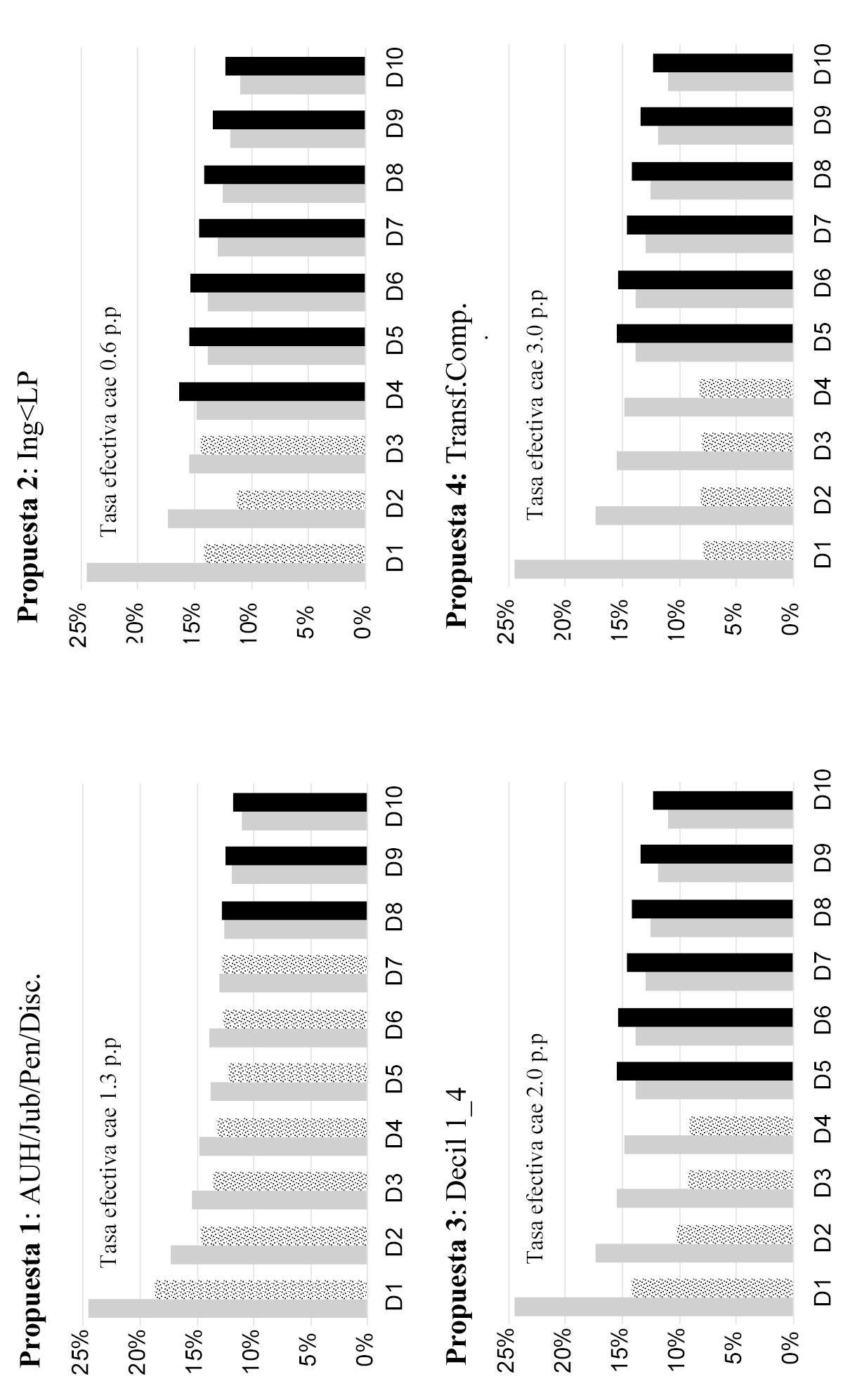

En la figura 4 se pueden observar las tasas efectivas del IVA vigente (barra gris) y de cada alternativa propuestas (negro o punteada, según si aumenta o disminuye, respectivamente). Para las 4 propuestas se observa que la tasa efectiva disminuye a nivel agregado y más fuertemente para los deciles de ingreso más bajo, aunque para los deciles de ingresos más altos la tasa efectiva sigue siendo regresiva, ya que baja a medida que aumentan los ingresos.

Fuente: elaboración propia sobre la base de ENGHo-INDEC 2017/8.

Figura 4. Tasa efectiva promedio y por decil para cada diseño de IVA simulado

Fuente: elaboración propia sobre la base de ENGHo-INDEC 2017/8.

Figura 5. Porcentaje de hogares “ganadores” y “perdedores” por decil de ingreso equivalente del hogar, para cada alternativa

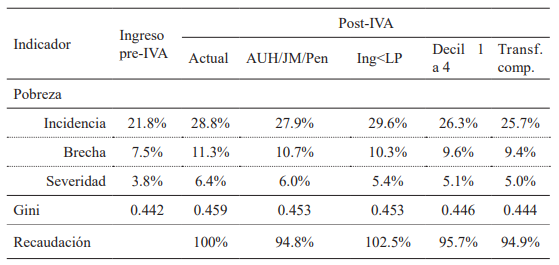

En la primera alternativa, los deciles 1 a 7 logran una disminución en la tasa efectiva promedio y los tres más altos aumentan su tasa efectiva. En el decil 1, el 74% de los hogares tendría una rebaja en la carga del impuesto con relación a su ingreso (figura 5). A nivel nacional, esta propuesta implica una caída en el porcentaje de ingreso destinado al pago de IVA, pasando del 14.8% con el IVA vigente al 13.5%. Los tres indicadores de pobreza analizados mejoran levemente con relación a los obtenidos luego del pago del IVA vigente (tabla 2).

Tabla 2. Impacto de alternativas del diseño al IVA sobre pobreza, desigualdad y recaudación

Fuente: elaboración propia sobre la base de ENGHo-INDEC 2017/8.

En la segunda alternativa, la carga de IVA con relación al ingreso baja fuertemente en el decil más pobre (pasando del 25٪ con el IVA vigente al 14٪) y se reduce en los deciles 2 y 3. Resultan “ganadores” el 100% de los hogares del primer decil, el 90% de los hogares del segundo decil y el 50% de los hogares del tercero. En el resto de los deciles aumenta y, en el agregado nacional, la carga con relación al ingreso cae en 0.6 puntos porcentuales. La incidencia de pobreza aumenta porque hogares que no eran pobres, posiblemente estando cerca del umbral, pasan a serlo al no quedar alcanzados por la estructura de exenciones. La brecha cae ya que a los hogares pobres les falta menos ingreso para alcanzar el de la línea de pobreza.

En la tercera propuesta, los primeros 4 deciles logran reducciones importantes en el porcentaje de ingreso destinado al pago de IVA y, en términos agregados, la tasa efectiva disminuye 2 puntos porcentuales respecto del IVA vigente, alcanzando el 12,8% del ingreso. Todos los hogares de los primeros 4 deciles resultan ganadores con esta propuesta. A su vez, logra disminuir la incidencia de pobreza, la brecha y severidad.

La cuarta propuesta es la que logra mayor impacto en términos de reducción de la incidencia de pobreza, brecha y severidad. El porcentaje de ingreso destinado al pago de IVA disminuye fuertemente en los primeros 4 deciles. En términos agregados, la tasa efectiva disminuye 3 puntos porcentuales respecto del IVA vigente.

En cuanto al poder redistributivo, se observa que el índice de Gini de ingreso posterior a la aplicación del IVA empeora en todos los esquemas analizados respecto del ingreso previo al pago, indicando que el IVA profundiza la desigualdad en la distribución del ingreso (tabla 2). Sin embargo, todas las propuestas logran una leve mejoría en el impacto distributivo respecto del esquema vigente y las últimas dos propuestas tienen efecto nulo en términos del poder redistributivo, sin empeorar el Gini previo al pago del impuesto.

En cuanto a la recaudación, tres propuestas implican una merma en la recaudación cercana al 5%, mientras que la propuesta 2 implica un aumento del 2.5%. Cabe aclarar que, al ser simulaciones sin comportamiento, no se consideran ni el efecto ingreso ni el efecto sustitución generados por la reforma en el diseño del IVA. Esto es, no se está considerando que los consumidores beneficiados por las exenciones dispondrán de mayores ingresos para consumir ni que, posiblemente, cambien su canasta de consumo al variar los precios relativos. En este sentido, es probable que parte de la pérdida de recaudación por las exenciones se compense con recaudación de IVA por el consumo de otros bienes y servicios. Sin embargo, si esta disminución en la recaudación no es compensada por la suba de otras fuentes de recursos (o una disminución en la evasión del IVA), afectará la posibilidad de financiar las funciones del Estado. Particularmente, si esta disminución en la recaudación se traduce en un menor nivel de gasto progresivo y propobre, es posible que el efecto redistributivo de la política fiscal en su conjunto empeore.

Adicionalmente, es interesante analizar al menos tres elementos vinculados a la factibilidad técnica de la implementación de las distintas propuestas de reforma. En primer lugar, la posibilidad de identificar a los beneficiarios de la estructura de exenciones es variable entre las propuestas. Claramente, en la propuesta 1, la identificación de los beneficiarios es la más simple, ya que el ANSES cuenta con los registros de quienes son titulares de la AUH, perceptores de una jubilación mínima y cuentan con certificado de discapacidad. Abeles et al. (2012) indican que la elevada cobertura y bancarización del sistema de protección social en Argentina, sumado a los antecedentes existentes en la implementación de un sistema de devolución de IVA a ciertas transacciones electrónicas, dan cuenta de la factibilidad de implementar este tipo de soluciones personalizadas. Sin embargo, en la alternativa 1 se puede incurrir fácilmente en el error de inclusión. Un ejemplo frecuente es el caso de los hogares con dos perceptores de jubilación, uno con la mínima (por ejemplo, una ama de casa adherida a la moratoria previsional) y otro con jubilación mucho mayor, que son beneficiarios de las exenciones, pudiendo tener un ingreso medio. El caso contrario también es frecuente, en el cual perceptores de jubilaciones mayores pero muy cercanas a la mínima no acceden al beneficio. Las otras alternativas logran focalizar mejor el beneficio de las exenciones, pero por medio de un proceso de mayor complejidad.

En segundo lugar, en las alternativas 1 a 3 se requiere que las compras de bienes y servicios incluidos en la canasta exenta se realicen por medio de pagos electrónicos (débito o crédito), que permitan eximirlos del IVA. Caso contrario, probablemente la regresividad del IVA se acentuaría, como encuentran Abeles et al. (2012). En este trabajo se plantea que este no sería un límite a la factibilidad de la implementación. En el caso de los titulares de AUH o perceptores de jubilación mínima, ya cuentan con tarjetas de débito asociadas a la caja de ahorro donde perciben estas transferencias. Sabiendo que los descuentos se realizan al comprar con esa tarjeta, se estima que los beneficiarios la usarían para realizar la compra de los productos eximidos. En las otras propuestas, los hogares podrían recibir una tarjeta recargable con la cual podrían realizar las compras.

En tercer y último lugar, para las propuestas 1 a 3, nuevamente, las compras deberían realizarse en el circuito de la economía formal. Esta limitación técnica del instrumento, que solo será operativo en caso de que el intercambio quede registrado, requiere de solucionar un problema mucho más amplio, que es el de la economía informal. Los determinantes del tamaño de la economía informal son múltiples, entre otras, el crecimiento económico, la productividad, el desempleo y la carga tributaria (Betranou & Maurizio, 2011; Gomez Sabaini & Morán, 2017). En este sentido, las medidas requeridas para formalizar los circuitos económicos claramente trascienden la discusión sobre el diseño del IVA.

El análisis conjunto del impacto sobre la pobreza, la equidad y la recaudación, sumado al análisis de factibilidad técnica de su implementación, muestra que en el diseño del instrumento fiscal necesariamente hay disyuntiva. Se puede observar que la propuesta 4 es la que logra mejores resultados en términos de disminución de la incidencia, brecha y severidad de la pobreza, la que tiene el mejor impacto en términos redistributivos a través del impuesto, pero implica una menor recaudación, que limita la posibilidad de financiar gasto progresivo, y también es más compleja la identificación de los beneficiarios de las exenciones, lo que probablemente haga incurrir con mayor frecuencia en errores de inclusión y exclusión.

CONCLUSIONES

En este artículo nos propusimos evaluar el impacto distributivo y sobre la recaudación del IVA actual y de diseños alternativos. Este impuesto muestra un alto potencial de recaudación, estable y con un bajo nivel de esfuerzo y gasto administrativo. Sin embargo, tal como está diseñado actualmente, sus cargas se reparten de manera regresiva, a la vez que profundiza la desigualdad en la distribución del ingreso y la pobreza de los hogares.

En este trabajo evaluamos empíricamente cuatro diseños alternativos buscando una mayor neutralidad en términos de equidad, así como mantener elevado el nivel de recaudación, por medio de la focalización de las exenciones. Las propuestas analizadas logran mejorar los resultados distributivos y de pobreza, con diferentes grados de simplicidad en la gestión del tributo, factibilidad en su implementación y nivel de recaudación, así como en los incentivos que genera a realizar las transacciones en el circuito formal de la economía. Las alternativas evaluadas dieron cuenta de que un esquema con base imponible amplia, tasa más baja y combinado con devoluciones o transferencias compensatorias focalizadas en los contribuyentes de menores ingresos tiene un efecto más equitativo que focalizar las exenciones en bienes y servicios de interés social.

Si bien algunas de las propuestas implican una merma en la recaudación, señalamos que los resultados son algo limitados, al no contar con un esquema de comportamiento que permita captar los efectos ingreso y sustitución en el consumo, que podrían compensarla por medio del aumento en el consumo de otros bienes que paguen la tasa general. De este modo, se aportó evidencia empírica para apoyar la idea de que puede tenerse una estructura tributaria progresiva mejorando el diseño de impuestos indirectos, a la vez que se fortalecen los directos. Además, señalamos que, idealmente, la baja en la recaudación podría compensarse con ingresos fiscales de otras fuentes, como la disminución en la evasión o de impuestos progresivos como ganancias o impuestos a la riqueza. El IVA, si está diseñado adecuadamente, podría ser una alternativa para mejorar el impacto distributivo de la política fiscal, al ofrecer un alto nivel de recaudación a la vez que una distribución neutral de las cargas.