Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El mundo ha cambiado de manera acelerada y es cada vez más permeable a la innovación. Cuando la manera de actuar va dirigida a la preservación del medio ambiente, hay mayor aceptación de las políticas medioambientales en la mayoría de los países del mundo y la tendencia hacia la energía renovable debe aprovechar la generación eléctrica actual para dar paso a un cambio social pensando en el futuro basado en el uso de paneles fotovoltaicos.

Es por ello que en la Agenda 2030 y los Objetivos de Desarrollo Sostenible (ODS) asociados a esta agenda, aprobados ambos por la Organización de Naciones Unidas (ONU), se tiene como principio transformar el paradigma de desarrollo actual en uno que nos lleve por la vía del desarrollo sostenible, inclusivo y con visión de largo plazo. En este sentido, Cuba se posiciona en la urgencia de la transformación de su matriz energética, para disminuir el consumo de combustibles importados para la generación y aumentar la eficiencia en su utilización.

La actualización del modelo económico cubano incluye en el cumplimiento del programa aprobado hasta 2030 el desarrollo de las fuentes renovables y el uso eficiente de la energía y plantea continuar avanzando en el logro del ciclo completo de producción mediante los encadenamientos productivos entre organizaciones que desarrollan actividades productivas, de servicios y de ciencia, tecnología e innovación, como está plasmado en sus lineamientos 14 y 202, respectivamente.

La empresa de Componentes Electrónicos de Pinar del Río es la encargada de la fabricación de paneles fotovoltaicos, la única de su tipo en Cuba, para dar cumplimiento a los propósitos enunciados, en referencia a potenciación de las energías renovables de forma eficiente.

El objetivo general de la investigación es proponer una metodología para el diseño de la cadena de valor en la fabricación de paneles fotovoltaicos como soporte en la gestión financiera, atendiendo a lo establecido en las Normas Internacionales de Contabilidad Nos. 1 y 14, Norma de Información Financiera No. 7 y la Norma Especifica No. 12, aprobadas por el Ministerio de Finanzas y Precios (MFP) y la Norma Cubana de Contabilidad No. 7 del (MFP).

Se propone entonces la solución del problema:

¿Cómo diseñar la cadena de valor en la fabricación de paneles fotovoltaicos como soporte en la gestión financiera de la empresa de Componentes Electrónicos Pinar del Río en función de lograr un proceso de toma de decisiones efectivo que representen nuevas posibilidades para potenciar la competitividad?

1.1. Marco teórico

1.1.1. Criterios conceptuales sobre metodologías

Según el criterio de Bermúdez y Rodríguez (1996), Centro de Estudios Félix Varela (2003), Cánovas (2007) y Fernández (2010), una metodología debe estar estructurada por un conjunto de componentes principales que respondan a las exigencias y particularidades de la misma, integrando la metodología a los siguientes elementos: necesidad percibida, fundamentación categorial y legal, requerimientos para su aplicación, características generales que la distinguen, etapas, pasos y acciones que la componen, explicación de los procedimientos e indicadores de evaluación.

Un análisis hecho por Centro de Estudios Félix Varela (2003), Fernández (2010) y Cordero (2014) revela que existen múltiples definiciones del concepto de metodología, que estos varían de acuerdo al plano desde el cual se establecen: general, particular o específico, en cualquiera de los cuales se vincula a la utilización del método. Se valoran las definiciones planteadas por De Armas (2008), Ortiz (2007) y Cordero (2014), consideran que es la secuencia sistémica de etapas, cada una de las cuales incluye acciones o procedimientos dependientes entre sí y que permiten el logro de determinados objetivos.

Otra definición planteada por Romaña (2006) y Cordero (2014), establecen que es la selección de la mejor combinación lógica de pasos que integran actores, factores y acciones para lograr un objetivo concreto en un determinado contexto.

Sartori (2012), respecto de la metodología, plantea que su ámbito medular de operación consiste en que es el logos que orienta al estudio lógico de los métodos, lo cual implica el análisis de la lógica que los sustenta, el sentido de su efectividad, la cobertura de su eficacia, la fortaleza de sus planteamientos y la coherencia para producir conocimiento relevante.

Aguilera Hintelholher (2013) plantea que la importancia de la metodología consiste en que se aboca a estudiar los elementos de cada método relacionados con su génesis, fundamentación, articulación ética, razonabilidad; su capacidad explicativa, su utilidad aplicada, los procedimientos de control que utiliza, por ejemplo, en el trabajo empírico y el modo en que se estructura para producir resultados. Asimismo, afirma que el aporte de la metodología se orienta a incursionar la eficiencia de los métodos cuando se aplican en el trabajo de investigación. Esto significa que los métodos no son infalibles, sino que están expuestos a ventajas y limitaciones. Localizar y fundamentar estas condiciones es la tarea de la cual se ocupa la metodología. Si los procedimientos caracterizan el contenido de los métodos, la metodología los revisa, los analiza y los verifica para corroborar que tienen propiedades confiables cuando se aplican en el trabajo de investigación.

Mediante la revisión bibliográfica realizada, según Cordero (2014), en el plano más general, el término metodología se refiere a una disciplina filosófica, relativamente autónoma, que se ocupa del análisis de una o varias ciencias y se define como el estudio filosófico de los métodos del conocimiento y transformación de la realidad, la aplicación de los principios de la concepción del mundo, al proceso del conocimiento, de la creación espiritual en general, o a la práctica. En un plano particular la metodología, como parte integrante de una o varias ciencias, incluye el conjunto de métodos, procedimientos y técnicas que responden a las características de esa(s) ciencia(s) y permiten conocer más y mejor al objeto de estudio. En un plano más específico significa un sistema de métodos, procedimientos y técnicas, que, regulado por determinados requerimientos, permite ordenar mejor, el pensamiento y la forma de actuación para obtener determinados propósitos cognoscitivos. Los autores utilizan como referente el concepto de metodología, en su plano más específico, enunciado por Cordero (2014).

1.1.2. Definiciones de cadena de valor

Uno de los primeros autores en plantear los encadenamientos, enlaces o eslabones fue Albert Otto Hirschman, quien plantea que “existen dos tipos de eslabonamiento: anterior y posterior. […] Los anteriores se dan cuando toda actividad económica no primaria inducirá intentos de abastecer los insumos necesarios en esa actividad a través de la producción nacional” (Hirschman, 1964: 106).

Dicho autor establece que “el eslabonamiento posterior se da cuando una actividad que por su naturaleza no abastece exclusivamente las demandas finales, inducirá intentos de utilizar su producción como insumo en alguna actividad nueva” (Hirschman, 1964: 106).

Porter (1985) ideó uno de los métodos de análisis estratégico más importantes, denominado cadena de valor. Dentro de este método, determinó la existencia de vínculos externos o “eslabones verticales”, y afirmó que la forma de operación de los proveedores y canales de distribución afectan el costo y la forma de realizar las operaciones de la empresa, ya que del nivel de costos y calidad de suministros proporcionados por los proveedores dependen los costos incurridos y el grado de diferenciación frente a sus clientes. Igualmente, su aceptación en el mercado o satisfacción del cliente dependen, mayormemente, de los mecanismos de entrega y de los niveles de costos incurridos por los distribuidores, aún más si se considera que el precio del producto es reflejo del nivel de costos incurridos por cada uno de los integrantes de la cadena industrial.

Kaplinskyy Morris (2000: 4) conciben la cadena de valor como la descripción de toda la gama de actividades que se requieren para llevar un producto o servicio, desde la concepción, a través de las diferentes fases de la producción (que implica una combinación de la transformación física y la entrada de los servicios al productor diferentes), la entrega al consumidor final y la eliminación después del uso.

Por su parte Chávez (2012: 40) define la cadena de valor como la colaboración estratégica de empresas con el propósito de satisfacer objetivos específicos de mercado en el largo plazo, y lograr beneficios mutuos para todos los eslabones de la cadena. El término cadena del valor se refiere a una red de alianzas verticales o estratégicas entre varias empresas de negocios independientes dentro de una cadena productiva.

ONUDI (2011) plantea que un marco integrado para el diagnóstico de la cadena de valor debe estar en condiciones de describir el estado de su desarrollo en una variedad de aspectos/dimensiones del diagnóstico.

Revisando las prácticas comunes en el análisis de la cadena de valor es posible distinguir cuatro enfoques, en parte superpuestos:

Enfoques de gestión estratégica y administración de empresas que observan la gestión de la cadena de la oferta y el desarrollo de la empresa individual.

Enfoques de desarrollo del clúster industrial, en los cuales se asume que la organización espacial, alianzas empresariales estratégicas y la integración son el origen de la competitividad sistémica.

El enfoque de la cadena de valor global, que hace énfasis en los réditos económicos y estructuras de gobernabilidad, determinado, por ejemplo, por el predominio de compradores y minoristas que operan internacionalmente.

El enfoque de sistema de innovación, según el cual el acceso a conocimiento y tecnología, así como las oportunidades de utilizarlos, permite a los actores participar en la cadena de valor.

Un diagnóstico integrado de la cadena de valor debe permitir al menos una combinación de estas dimensiones, pero muestra deficiencias en el contexto de la cadena de valor industrial, donde es necesario abordar aspectos financieros y de inversión y producción más limpia, por lo que en la presente investigación se desarrollará el aspecto a).

Dutrénit y Núñez Jover (2017) observan que el reto de la vinculación universidad-empresa parece residir en cómo reforzar la cadena de valor de la transferencia en un esquema de doble flujo. Esto es, por un lado, aumentando el volumen de resultados de investigación que tengan potencial para incorporarse en proceso de transferencia (rol de las universidades), y por el otro, generar las condiciones de un incrementado demand pull, es decir, de un conjunto cada vez más significativo de empresas y otros organismos privados y públicos que sean capaces de identificar el potencial innovador del conocimiento generado en las universidades y de demandarlo.

La fragmentación internacional de la producción industrial se está expandiendo a un ritmo acelerado (Timmer et al., 2014), dando lugar a procesos que tienen formas muy distintas e incluso complejas (Baldwin y Venables, 2013). De acuerdo con la OECD (2012), en la actualidad, el comercio y la producción mundiales se estructuran alrededor de las llamadas cadenas globales de valor.

Lladós, Meseguer y Vilaseca (2018) plantean que el estudio de la cadena de valor nos permite identificar todo el conjunto de actividades que una industria necesita para llevar un producto final al mercado, desde su concepción hasta su uso por parte de los consumidores finales. Y, a su vez, nos muestra cuál es el valor añadido de todas las actividades que directa o indirectamente son necesarias para su producción. Dichos autores refieren las diferentes características de la industria de equipos eléctricos y electrónicos, e inducen su protagonismo en el desarrollo de sistemas de producción y generación de valor; la primera de ellas es la elevada modularización de sus productos (Lladós et al., 2018).

Los principales productos del sector y sus propios procesos productivos pueden ser ampliamente formalizados, codificados, estandarizados y computarizados, lo que facilita una gran interoperabilidad de las partes y componentes que, a su vez, propician la fragmentación del proceso productivo en diferentes fases o etapas. Es decir, “la modularidad no sólo permite modificar la arquitectura de los productos, también abre nuevas oportunidades para la organización de la industria” (Sturgeon y Kawakami, 2011: 143).

Lladós et al. (2018) afirman que la industria electrónica tiene un papel crucial en la configuración de dichas cadenas. Tal y como afirma Nogueira de Morais, “es la cadena global de valor más dinámica y extensa geográficamente de todos los sectores productivos” (Nogueira de Morais, 2012: 10). “La importancia de este proceso de organización internacional de la producción se refleja en el peso creciente del sector en el comercio de productos intermedios” (Sturgeon y Memedovic, 2010: 22), así como en “el elevado número de etapas implicadas en la elaboración del producto” (De Backer y Miroudot, 2014: 29).

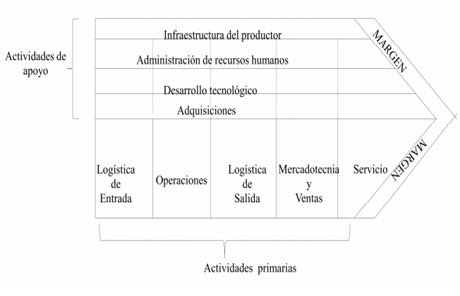

1.1.2.1. Las actividades primarias y de apoyo de la cadena de valor

De acuerdo con Porter (2006) citado en Chávez (2012), las actividades de valor se dividen en dos grandes grupos: primarias y de apoyo. Las primeras son las que intervienen en la creación física del producto, en su venta y transferencia al cliente, así como en la asistencia posterior a la venta. Las segundas respaldan a las primarias y viceversa, al ofrecer insumos, tecnología, recursos humanos y diversas funciones globales, como se observa en la figura 1.

Las actividades se agrupan en cinco categorías:

logística de entrada: incluye las actividades relacionadas con la recepción, almacenamiento y la distribución de insumos del producto: manejo de materiales, almacenaje, control de inventario, programación de vehículo y devoluciones de proveedores Porter (2006) citado en Chávez (2012).

operaciones: actividades mediante las cuales se transforman los insumos en el producto final: maquinado, empaquetado, ensamblaje, mantenimiento de equipo, realización de pruebas, impresión y operaciones de planta (Porter, 2006 citado en Chávez, 2012).

logística de salida: actividades por las que se obtiene, almacena y distribuye el producto entre los clientes: almacenamiento de productos terminados, manejo de materiales, operación de vehículos de reparto, procesamiento de pedidos y programación (Porter, 2006 citado en Chávez, 2012).

mercadotecnia y ventas: actividades mediante las cuales se crean los medios que permiten al cliente comprar el producto y a la empresa inducirlo a ello: publicidad, promoción, fuerza de ventas, cotizaciones, selección de canales, relaciones entre canales y fijación de precios (Porter, 2006 citado en Chávez, 2012).

servicio: incluye las actividades por las que se da un servicio que mejora o conserva el valor del producto, instalación, reparación, capacitación, suministro de partes y ajuste del producto (Porter, 2006 citado en Chávez, 2012).

Las categorías anteriores son indispensables para lograr la ventaja competitiva en las diversas empresas (Porter, 2006). Las actividades de apoyo a los valores primarias se agrupan en cuatro categorías:

adquisición: función de comprar los insumos que se emplearán en la cadena de valor. Algunos de ellos son: materias primas, suministros y otros componentes consumibles, lo mismo que activos como maquinaria, equipo de laboratorio, equipo de oficina y edificios. La distribución tiende a distribuirse en la empresa. Los costos de las actividades de adquisición suelen constituir una parte pequeña –sino insignificante- de los costos totales, pero a veces incide de forma profunda en el costo global y en la diferenciación. El mejoramiento de estas prácticas afecta mucho al costo y a la calidad de los insumos, a otras actividades asociadas a su recepción y a la interacción con los proveedores (Porter, 2006 citado en Chávez, 2012).

desarrollo tecnológico: toda actividad relacionada con los valores comprende la tecnología, los procedimientos prácticos, los métodos o la tecnología integrada al equipo de procesos. Las actividades de valores en general se sirven de una tecnología que combina varias subtecnologías. El desarrollo tecnológico consta de una serie de actividades agrupables en acciones tendientes a mejorar el producto y el proceso. Puede adoptar muchas modalidades, desde la investigación básica y el diseño de producto hasta la investigación de medios, el diseño de equipos para procesos y los métodos de mantenimiento (Porter, 2006 citado en Chávez, 2012).

administración de recursos humanos: son actividades conexas con el reclutamiento, la contratación, capacitación, el desarrollo y la compensación de todo tipo de personal. Estas actividades se llevan a cabo en varias partes de la organización. La administración de recursos humanos influye en la ventaja competitiva de la empresa pues determina las habilidades y la motivación del personal, así como el costo de contratarlo y entrenarlo (Porter, 2006 citado en Chávez, 2012).

infraestructura organizacional: consta de actividades como: administración general, planeación, finanzas, contabilidad, administración de aspectos legales, asuntos de gobierno y administración de la calidad. A la infraestructura se le ve a veces como un gasto general, pero puede constituir una fuente muy importante de ventaja competitiva (Porter, 2006 citado en Chávez, 2012).

1.1.2.2. Ventaja competitiva

Porter (2006) plantea que para diagnosticar la ventaja competitiva es necesario definir una cadena de valor de la empresa o productores que le permita competir frente a sus rivales. Se comienza con la cadena genérica al identificar sus actividades individuales. Las actividades relevantes no se pueden definir si no se les aísla con tecnologías y economías independientes. Hay que subdividir las funciones globales en actividades. Para ello resulta útil el flujo de producción, de los pedidos o del papel.

Siguiendo el criterio de Porter (2006), con la cadena de valor se efectúan separaciones cada vez más sutiles de algunas actividades, a medida que el análisis descubre las diferencias importantes para la ventaja competitiva. Asimismo, otras actividades se combinan por no incidir en la ventaja competitiva o porque están regidas por una economía semejante.

Porter (2006) establece que todo cuanto haga una empresa o productor ha de captarse en una actividad primaria o de soporte. Las clasificaciones de las actividades de valores son arbitrarias y han de escogerse para que den una idea cabal del negocio.

Como señala PNUD (2011) y Medina (2018), la “competitividad” se utiliza en el desarrollo de la cadena de valor y es útil para señalar de qué manera se relaciona con la misma. Entonces, la competitividad consiste en una amplia variedad de elementos relacionados con las capacidades internas de una empresa, el estado de la cadena de valor, del ambiente macroeconómico y de las políticas, todo lo cual debe formar parte del diagnóstico de la cadena de valor.

Así como lo señala Porter (1986) y Quintero y Sánchez (2006), las ventajas competitivas pueden ser de bajo costo o de diferenciación (valor)

de costos: están asociadas con la capacidad de ofrecer un producto al costo mínimo para los clientes (precio, costos de traslado, de espera, de molestias, entre otros).

de valor: basadas en la oferta de un producto con atributos únicos, apreciables por los clientes, que lo distinguen de la competencia (dada por la diferencia de empaque, financiamiento, diseño, servicio postventa, estilo, asistencia técnica).

1.1.3. Gestión por procesos

Poure y Rodríguez (1999: 108) reconocen que la gestión de los procesos en una empresa ayuda a introducir la figura del cliente interno, es decir, que todas las personas se vean a sí mismas como clientes y proveedores de alguien. Esto hace que todo el mundo considere como su objetivo primordial la satisfacción de su cliente directo y, como consecuencia natural, se conseguirá la satisfacción de los clientes externos.

Según Kaplan y Norton (1997: 110), “cada negocio tiene un conjunto único de procesos para crear valor para los clientes y producir resultados financieros”. Según Mallar, “un proceso es un conjunto de actividades de trabajo interrelacionadas, que se caracterizan por requerir ciertos insumos (inputs: productos o servicios obtenidos de otros proveedores) y actividades específicas que implican agregar valor, para obtener ciertos resultados (outputs)” (Mallar, 2010: 7).

Plantea Mallar “las propiedades de la Organización por Procesos” (2010: 14):

Dominio del Proceso sobre la Estructura

La estructura es vista como mera infraestructura. En lugar del dicho: “la estructura sigue a la estrategia (structure followss trategy)” (Chandler, 1962, p. 16), se puede afirmar ahora que: la estructura sigue al proceso y el proceso sigue a la estrategia (structure follows process and process follows strategy).

Transversalidad de la organización y gestión por procesos

A diferencia de la organización tradicional, que con respecto a los procesos se orientaba al desempeño de tareas en flujos dentro de departamentos (en las áreas funcionales) y se apoyaba en la especialización de puestos y personas en determinadas tareas, la gestión de procesos tiene como finalidad la configuración de un conjunto o sistema de procesos parciales y actividades que los conforman, para orientarlos a un objetivo final que posibilite la creación de valor para el cliente o receptor.

Predominio de la Información en la Organización por Procesos

La organización es comprendida como actividad configuradora, a partir de las informaciones referentes a las distintas actividades, tal como ocurre con la Logística, donde el flujo de información decide sobre la configuración del flujo material.

Orientación a la generación de valor en la misma actividad organizativa de procesos

En lugar de buscar la optimización en la combinación de factores o de una racionalización orientada a la mejora interna en el uso y consumo de recursos, la organización por procesos se orienta al valor producido en un producto o servicio y a que dicha orientación sea el criterio fundamental para la configuración de los procesos.

Tomando como referente a Heras (1999), se pueden distinguir tres tipos de procesos que se desarrollan en las empresas:

Los procesos estratégicos o estructurales: son aquellos que se relacionan directamente con la cultura corporativa de la empresa, involucran a los directivos y afectan a toda la organización. Son procesos de decisión estratégica, como los que afectan, entre otros, al concepto de negocio, misión, visión; a la implantación de la política relativa a la calidad o a la excelencia; a la evaluación de los resultados, la política de estimulación y la fidelización de los clientes.

Los procesos de soporte o de apoyo: son los intermedios entre los estratégicos y los operativos; sustentan a estos últimos. Son, entre otros, la estructura departamental existente; los sistemas de información y las bases de datos; el análisis de los mercados y la segmentación, la política de cartera de productos; las tarifas o los precios; la estrategia de comercialización y de comunicación; la gestión de los recursos humanos, la formación, la selección de personal, los manuales de servicio, entre otros. Contribuyen al buen desarrollo de los procesos de realización, al aportarles los recursos necesarios. Aunque no crean valor directamente perceptible para el cliente, son necesarios para el funcionamiento permanente de la organización y su estabilidad. Según la actividad de la organización y su estrategia, “los procesos de soporte pueden ser considerados como procesos de realización y viceversa” (Heras, 1999: 22). Es el caso, por ejemplo, de los recursos humanos, las compras, las provisiones, etc.

Los procesos claves u operativos1: estos contribuyen directamente a la realización del producto, desde la detección de la necesidad del cliente hasta su satisfacción. Reagrupan las actividades ligadas al ciclo de vida del producto: investigación y desarrollo de nuevos productos, comercial y gestión de contratos, concepción, compras y abastecimientos, logística, producción y dominio de las relaciones con el cliente, etc. “En una empresa de servicios incluirían, entre otros, aquellos procesos que tienen que ver con el contacto directo con el cliente” (Valls, 2001: 137). La satisfacción del cliente -la percepción de la calidad- se obtendrá, pues, gracias al desarrollo de los procesos operativos y los de soporte, en función de las directrices que establecen los procesos estructurales de cada empresa.

El enfoque basado en procesos que promueve la Norma ISO 9001:2015, elaborada por la Organización Internacional para la Normalización (ISO por sus siglas en inglés) según, González (2015), es la que determina los requisitos para un Sistema de Gestión de la Calidad, que pueden utilizarse para su aplicación interna por las organizaciones sin importar si el producto y/o servicio que brinda una organización pública o empresa privadas, cualquiera que sea su ramo, para su certificación o con fines contractuales.

Se orienta hacia una gestión más horizontal, con el propósito de cruzar barreras entre las unidades funcionales y unificar sus enfoques hacia las principales metas de la organización y es una herramienta formidable para gestionar y organizar las actividades de una organización, permitiendo además crear valor para el cliente y otras partes interesadas.

1.1.4. Análisis financiero

El análisis financiero busca indagar en las propiedades y características de una compañía, saber sobre sus operaciones, actividades, entorno cercano y lejano, información sobre su desempeño pasado, con el fin de conocerla, entenderla e incluso predecir el comportamiento futuro de la firma (Kerlinger y Lee, 2002; García, 2015; Yindenaba, 2017; Puerta, Vergara y Huertas, 2018). Es necesario tener cuidado al hacer comparaciones con empresas del sector, dado que es difícil comparar estados financieros de dos empresas de diferentes tamaños e incluso de igual tamaño (Keown, Martin y Petty, 2014 citado en Puerta et al., 2018) y es preciso controlar estas diferencias (Foster, 1986; Puerta et al., 2018).

A criterio de Puerta et al., “se deben analizar las cifras de los estados financieros y establecer relaciones entre estas, para que los usuarios de esta información puedan evaluar su posición financiera” (Puerta et al., 2018: 92).

En este sentido, según Gibson (2013); Weygandt, Kimmel y Kieso (2014); Yindenaba (2017) y Puerta et al. (2018), existen diversas herramientas para encontrar el significado de los datos de los estados financieros, enfatizar la importancia comparativa y relativa de las cifras presentadas y valorar la posición de la empresa; de las cuales tres (3) son de uso común: análisis vertical, análisis horizontal y análisis mediante ratios.

1.4.1. Análisis de razones financieras

Algunos autores como Gitman (1979) se refieren al cálculo de razones para evaluar el funcionamiento pasado, presente y proyectado de la empresa. Desde el punto de vista de Weston (1992), los estados financieros informan acerca de la posición de una empresa en un punto en el tiempo y acerca de sus operaciones con relación a algún período anterior.

1.4.1.1. Utilización de razones financieras

Gitman (1979) afirma que el análisis de razones de los estados financieros es de interés para un gran número de participantes, principalmente para los accionistas, acreedores y para la propia administración de la empresa. Los accionistas se interesan por la rentabilidad, los índices de liquidez y el apalancamiento, con el objetivo de determinar la probabilidad de que la entidad continúe con sus operaciones, así como evaluar la posibilidad de participar en la distribución de utilidades. Mientras que los acreedores se preocupan por la liquidez a corto plazo y en la capacidad de la empresa para atender las deudas a largo plazo.

2. Metodología

Para el desarrollo de la investigación se han tenido en consideración una serie de métodos tales como:

Método general de la investigación científica: dialéctico-materialista.

Método histórico (tendencial) y lógico: para analizar la evolución, desarrollo y esencia de las diferentes definiciones de metodología, cadena de valor, razones financieras y la profundización en cuanto a los diferentes criterios relacionados con las diferentes formas, métodos y vías para su realización.

Procedimientos de análisis y síntesis: para la valoración crítica del marco teórico y contextual relacionado con la metodología, cadena de valor, razones financieras y la profundización en cuanto a los diferentes criterios para su realización, se analizaron documentos para la evaluar y clasificar el material bibliográfico recopilado, con el objetivo de analizar estas concepciones en Cuba y el diagnóstico del objeto de la investigación, como proceso de la síntesis.

Método sistémico estructural: para fundamentar la propuesta de la metodología para el diseño de la cadena de valor en el proceso de toma de decisiones por la empresa, de forma tal que les permita un mejor desempeño de sus funciones y eficiencia de sus resultados.

Técnica del cuestionario: se realizaron entrevistas para identificar si son considerados los componentes de la metodología relacionada con el diseño de la cadena de valor como soporte en la gestión financiera, en el proceso de toma de decisiones por los directivos de la empresa.

Método de investigación-acción participativa: es una forma de indagación introspectiva colectiva, emprendida por parte de los participantes en situaciones sociales, con el fin de mejorar sus prácticas y entender su incidencia en un contexto determinado, apoyándose en acciones planificadas y evaluadas en forma continua y conjunta, con el compromiso al involucrar a todos los directivos en la solución de los problemas presentes.

3. Desarrollo

La empresa de Componentes Electrónicos de Pinar del Río pertenece al Grupo de la Electrónica (GELECT) y está subordinada al Ministerio de Industrias (MINDUS), cuenta con diversas producciones destacando las actividades fundamentales que son la fabricación de paneles fotovoltaicos (la principal), consumibles electrónicos para respaldo y protección de línea y electrónica automotriz, que se dirigen al sector industrial y de los servicios para satisfacer el mercado interno y estar presente en el mercado externo, con productos que se enmarcan en las ramas de las energías renovables, la electrónica, la informática y servicios para aplicaciones industriales (Rojas et al., 2020a, 2020b).

Cuba busca aumentar la producción local de paneles fotovoltaicos como parte de los planes gubernamentales de hacer crecer la generación eléctrica con fuentes renovables de energía. La materia prima china garantiza la producción de Componentes Electrónicos, la única planta cubana que produce esos paneles y que está ubicada en la occidental provincia de Pinar del Río, pues los vínculos comerciales constituyen una pieza clave en el futuro productivo de esa entidad, importante soporte del propósito cubano de alcanzar para 2030, mediante el uso de energía renovable, el 24% de la generación nacional de electricidad. En 2001comenzó en dicha entidad la elaboración de los paneles fotovoltaicos, con una potencia de cinco vatios, y tras un proceso inversionista en la actualidad producen 60 000 paneles anuales con una capacidad total de 15 MW.

García (2020) enfatiza que la Isla tiene un plan gubernamental de instalar 700 MW para 2030, por lo que con la actual producción anual la empresa apenas cubriría cerca de un tercio de las necesidades nacionales, pues a partir de los resultados del Censo de Población y Viviendas de 2012, en la actualidad existen 20.000 viviendas sin acceso a la electricidad, lo que generó la conformación de un proyecto gubernamental para facilitar ese servicio a través de paneles solares cuya vida útil está estimada en 20 años. Las fuentes renovables de energía han generado hasta el 2019, 687.000 megawatt-hora (MW/h), lo que representa un ahorro de 178.000 toneladas de combustible y cuando se instalen todas las tecnologías pertinentes concebidas para el año 2030, se prevé obtener una generación energética en el país de 7.000 gigawatt-hora (GW/h), lo que permitiría ahorrar un millón 800.000 toneladas de combustible, aproximadamente.

Según González (2018) y Rojas et al. (2020a, 2020b), se establece en la empresa su:

Misión: Diseñar, montar, instalar, proyectar, reparar, comercializar productos de calidad a precios competitivos y producir equipos electrónicos y sistemas generadores de energía a partir de fuentes renovables y no contaminantes del medio ambiente, con el objetivo de satisfacer a los clientes.

Visión: Una empresa industrial líder en la producción de equipos electrónicos y aplicaciones relacionadas con las energías renovables que renueva las tecnologías y orienta la producción a la demanda de productos que satisfacen las necesidades de los clientes y cuenta con un Sistema Integral de Gestión de la Calidad.

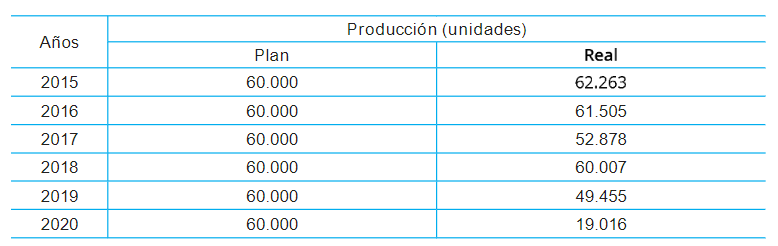

La empresa cuenta con un plan anual de producción de paneles fotovoltaicos de 60.000 unidades (tabla 1), que apenas cubre las necesidades nacionales actuales. En los años 2017 y 2019 se incumplió con el plan aprobado por problemas tecnológicos debido a las insuficiencias de mantenimientos tales como deficiencia en el sistema de calentamiento y desmonte de las cadenas de los laminadores, en el soporte de rollo y guías de cintas de la máquina soldadora automática y en el rodamiento de la correa del simulador solar, así como por problemas de arribo de la materia prima procedente de China, demoras de la importadora Cuba electrónica para realizar las contrataciones y lo mismo ocurre en el año 2020 por la existencia de la pandemia de COVID-19 en el país.

Agregar a todo lo planteado anteriormente, que no tienen definidos los inputs y los outputs de la empresa, desde la entrada física de las materias primas hasta el producto terminado y su entrega al cliente, las actividades generadoras de valor en sus procesos no se encuentran definidas y mucho menos los indicadores de rentabilidad. Esta realidad justifica la necesidad de diseñar una metodología para mejorar las estrategias competitivas y los sistemas de información.

Tabla 1 Serie histórica de producción de paneles fotovoltaicos

Fuente: Elaborado por los autores, a partir de datos suministrados por la empresa.

3.1. Análisis de metodologías aplicadas sobre la cadena de valor

-

La Metodología del Proyecto CEPAL-GIZ según Oddone, Padillay Antunes (2014) se presenta de forma sintética para analizar una cadena de valor e identificar acciones específicas que permitan su fortalecimiento.

El primer paso de la metodología es la definición de la meta y los objetivos. Estos se entienden como el fin último que se persigue en materia de desarrollo económico y social con el fortalecimiento de la cadena. Deben estar alineados con el plan nacional de desarrollo y las políticas públicas relevantes, como, por ejemplo, la industrial y la de ciencia, tecnología e innovación.

El segundo paso consiste en la selección de cadenas. En esta etapa se definen las cadenas donde prioritariamente se enfocará el esfuerzo de los sectores público y privado.

El tercer paso es la elaboración de diagnósticos. Dicho ejercicio está destinado a identificar cuidadosamente las restricciones y oportunidades en tres áreas clave: dentro de cada eslabón de la cadena; los vínculos reales y potenciales de eslabones, y nuevos actores estratégicos que sería fundamental acercar a los eslabones de la cadena. La primera mesa de diálogo se organiza en este momento del proceso, con el objetivo de discutir el diagnóstico. Este espacio sirve para refrendar el interés de contar con la participación de los principales actores de la cadena y sus organizaciones de apoyo.

El cuarto paso es el análisis de mejores prácticas internacionales. Estas proporcionan una referencia para determinar la distancia que separa la cadena de valor estudiada de una cadena similar en otros países, y extraer lecciones de esas experiencias para la elaboración de las estrategias.

El quinto paso es la elaboración de estrategias para la superación de las restricciones y el aprovechamiento de las oportunidades identificadas en los diagnósticos. La metodología de cadenas de valor permite identificar a nivel micro, acciones para fortalecer los eslabones y la cadena de su conjunto. Se trata de líneas estratégicas específicas, que idealmente identifican responsables, tiempos y recursos. La segunda mesa de diálogo tiene lugar en este instante, con el propósito de discutir las estrategias.

El sexto paso es el lanzamiento de la estrategia de fortalecimiento de la cadena. Debería ser un acontecimiento participativo y con impacto mediático, donde se convoque a representantes de los eslabones de la cadena y se anuncien los compromisos adquiridos.

-

Programa de Apoyo Local a la Modernización Agropecuaria en Cuba (PALMA) y de la Unión Europea y la Agencia Suiza de Cooperación para el Desarrollo (COSUDE) (Martino y Hernández, 2014):

El documento metodológico del proyecto PALMA forma parte de una serie de materiales que en su conjunto contribuirán a conformar un marco conceptual y técnico para la aplicación de un modelo de planificación y gestión con enfoque de cadena para el sector agroalimentario en Cuba, constituye una herramienta útil para garantizar un abordaje sistémico del tema alimentario en Cuba. Permite una planificación y gestión intersectorial y orientada a la demanda, en correspondencia con los objetivos planteados por el proceso de actualización del modelo de gestión económica y social del país.

-

Metodología para la articulación de cadenas de valor hortofrutícolas para la satisfacción de demandas. El caso de la cadena del mango en Santiago de Cuba (Anaya, 2015):

Complementa parte de la propuesta de AGROCADENAS —toda vez que esta última es una herramienta aún no concluida— con los fundamentos básicos de la teoría. Esta combinación responde, además al contexto latinoamericano, que se consideran relevantes para el análisis de los casos de estudio en Cuba.

Contiene especificidades que, si bien resultan sumamente válidas, no podrán ser abordadas con profundidad en el presente estudio, ya que requieren la participación de profesionales con saberes específicos sobre ciertas materias. Tales son los casos de temáticas transversales como género y medioambiente.

Está diseñada y pensada como instrumento de acción para guiar el cambio en la manera de gestionar el sector agroalimentario en Cuba en plazos de tiempo medios y con participación, apoyo y compromiso de todos los actores implicados, incluidos los decisores de política; de esta forma, cuenta con cuatro fases que contienen la elaboración de una estrategia y su implementación.

No se fundamenta en la teoría clásica, más bien tiene una fuerte influencia de herramientas diseñadas por la colaboración y, en consecuencia, no introduce elementos de ella que se consideran relevantes y pertinentes a los fines de esta investigación.

No existen límites claros entre la fase del diagnóstico y otras y, a la vez, los hallazgos de cada una de las fases tributan al análisis integral de la cadena. Se ha tratado de minimizar la duplicidad de información, dejando solo aquellos casos en los cuales es necesario retomar las ideas.

-

Metodología para el modelo de gestión del turismo desde el gobierno local para municipios con vocación turística basada en el enfoque de cadena de valor (Menoya, 2015).

Concibe un modelo como la necesidad de que exista consistencia entre modelo y herramienta de aplicación. En dicha investigación, el modelo se instrumenta mediante una metodología, cuyo propósito esencial es facilitar la aplicabilidad del mismo en la práctica social de los municipios con vocación turística (MVT). Se considera que dicha metodología de intervención incide sobre tres metas o fines esenciales:

La gestión del turismo desde un mecanismo de concertación estatal-no estatal coordinado por el gobierno local.

La formación de cadenas productivas intramunicipales e intermunicipales en función del turismo.

La gestión del Desarrollo Local (DL) basada en la concepción del MVT como un sistema integrado de valor alrededor de la cadena de valor del turismo.

Esta metodología debe ser entendida como la forma concreta de desarrollar el proceso de gestión del DL en los MVT, a través de las fases y pasos que lo integran, mediante un conjunto de herramientas y técnicas científicamente argumentadas.

-

Metodología para la gestión contable de los servicios ecosistémicos en empresas agroforestales con enfoque de cadena de valor (Rojas, 2017):

Se presentan algunos conceptos básicos de las ciencias ambientales, que jugaron un papel importante como basamento para justificar un conocimiento previo sobre los servicios ecosistémicos forestales (SEF), lo cual permitió realizar un diagnóstico del objeto y revisar los antecedentes bibliográficos y teóricos relacionados con el mismo. Finalmente, las ciencias contables entran a la metodología a concretar el estudio realizado, teniendo en cuenta uno de los elementos de la contabilidad gerencial y la Gerencia Estratégica de los Costos (GEC), como es el caso de la cadena de valor y su enfoque en la gestión de los servicios ecosistémicos en las empresas.

En el análisis realizado a cada una de las metodologías anteriormente descritas, se detecta que estas cuentan con etapas o fases, las cuales parten de una exploración, preparación, diagnóstico de la situación a investigar y la aplicación e implementación de las mismas al caso que se aborda, mediante la utilización de herramientas para la obtención de información como son: las técnicas de recolección y procesamiento de información, intercambio con actores, revisión de información secundaria sobre experiencias en otros contextos y aplicación de la encuesta como método de investigación.

3.1.1.1. Análisis de los elementos que componen las metodologías aplicadas sobre la cadena de valor

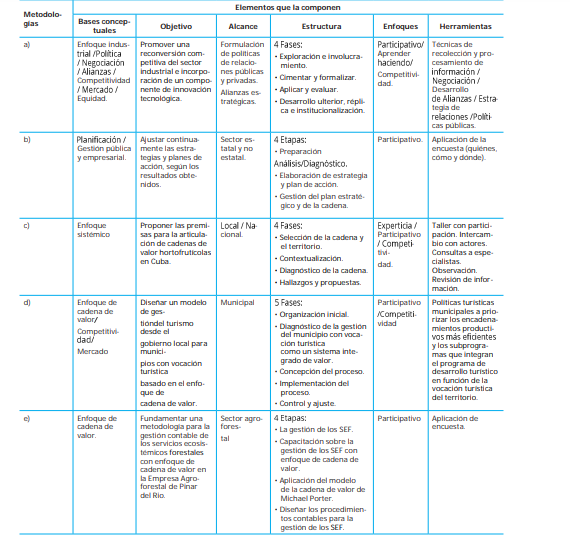

Como se muestra en la tabla 2, a partir de Antúnez y Ferrer (2016), la metodología que se propone para el diseño de la cadena de valor en la fabricación de paneles fotovoltaicos, los autores se nutren de elementos como: las bases conceptuales de cadena de valor de Menoya (2015), así como un enfoque participativo tomando el caso de la cadena del mango en Santiago de Cuba (Anaya, 2015) y la propuesta de Rojas (2017).

Por último, de la Metodología del Proyecto CEPAL-GIZ (Oddone et al., 2014) y el PALMA en Cuba (Martino y Hernández, 2014), que dotan de un “saber hacer” mediante el desarrollo de capacidades a actores con diferentes niveles de conocimiento y habilidades, para priorizar los encadenamientos productivos.

Los autores toman otros elementos como los objetivos, fases o etapas, herramientas para el diseño de la propuesta e incluyen un nuevo método para el análisis de la situación financiera de la empresa a partir del diseño de la cadena de valor, que permite profundizar en las causas de la baja rentabilidad y las posibles fuentes de competitividad de cara al mercado.

Tabla 2 Elementos que componen las Metodologías aplicadas sobre la cadena de valor

NotaEn la columna Metodologías de la tabla 2, los incisos a), b), c), d) y e) se hacen coincidir con los nombres de las metodologías mencionadas en el subtítulo: 3.1.1.1 Análisis de metodologías aplicadas sobre la cadena de valor.

Fuente: elaborada por los autores a partir de Antúnez y Ferrer (2016).

4. Resultados y discusión

4.1. Propuesta de la metodología para diseñar la cadena de valor en la fabricación de paneles fotovoltaicos como soporte en la gestión financiera en la empresa de Componentes Electrónicos, Pinar del Río, Cuba

El propósito esencial de la metodología es facilitar la gestión financiera como un sistema integrado de valor alrededor de la cadena de valor, a través de las etapas y pasos que lo integran, mediante un conjunto de herramientas y técnicas científicamente argumentadas, cuyos componentes estructurales, de manera sintética, se presentan a continuación:

Objetivo general de la metodología propuesta: diseñar la cadena de valor en la fabricación de paneles fotovoltaicos como soporte en la gestión financiera de la empresa.

Objeto de la metodología propuesta: Gestión financiera de los procesos productivos y de creación de valor en la fabricación de paneles fotovoltaicos.

Responsable de la aplicación de la metodología propuesta: la empresa de Componentes Electrónicos, Pinar del Río, por ser la más interesada en lograr los resultados deseados previstos mediante la integración y alineación de los procesos, focalizar los esfuerzos en la eficacia y eficiencia de los procesos, aportar confianza a los clientes y demás partes interesadas en cuanto al desempeño de la organización, ofrecer transparencia en las operaciones de la organización, además de proporcionar mejores resultados, más coherentes y predecibles y facilitar oportunidades para priorizar las iniciativas de mejora, lo que consigue estimular la participación del personal y la clarificación de sus responsabilidades.

Premisas

La declaración y definición de las actividades esenciales en la organización: se tiene que cumplir que las actividades existan, y que hayan sido definidas desde la propia organización.

Procesos fundamentales para la fabricación de los paneles fotovoltaicos: sirven de base para identificar fuentes de ventaja competitiva en aquellas actividades generadoras de valor y los inductores del costo para estas actividades.

Voluntad política del gobierno: aceptación por parte del gobierno de aplicar esta metodología para introducirla, a partir del convencimiento de su utilidad, viabilidad y pertinencia.

Empoderamiento de la empresa: necesidad de que la empresa ostente un mayor protagonismo en la toma de decisiones, así como la responsabilidad de gestionar y realizar las acciones necesarias para la articulación entre los actores de la cadena de valor, y la corresponsabilidad en la gestión financiera.

Acciones para la aplicación de la metodología:

Elevar la capacidad de respuesta de la empresa a las demandas de mercado nacional e internacional.

Desarrollar la capacidad del conocimiento, la innovación, difusión y asimilación de tecnologías.

Desarrollar relaciones de confianza y equidad entre actores y entidades.

Desarrollar cursos de capacitación.

Ampliar la capacidad productiva mediante la realización de inversiones.

Eliminar el burocratismo en el proceso de contratación de los bienes intermedios.

Elaborar nuevos proyectos de trabajo para lograr la motivación de los trabajadores.

Generar y compartir información sobre la actualización de la tecnología.

Introducir tecnologías que aseguren la sostenibilidad del medio ambiente.

Fundamentación legal: En la línea del gobierno cubano se plantea desarrollar la estrategia energética nacional, para lograr la seguridad de energía nacional, y cambiar el estado actual de la dependencia energética de las importaciones y satisfacer las necesidades reales del país, siendo una garantía importante para la generación de energía solar fotovoltaica en Cuba a través de:

Decreto Ley No. 345 de 2020 del Ministerio de Energía y Minas (Minem).

Resolución No. 123 de 2020 del Minem.

Resolución No. 124 de 2020 del Minem.

Resolución No. 141 de 2020 del Ministerio de Comercio Interior (Mincin).

Instrucción No. 6/2019 del Banco Central de Cuba (BCC).

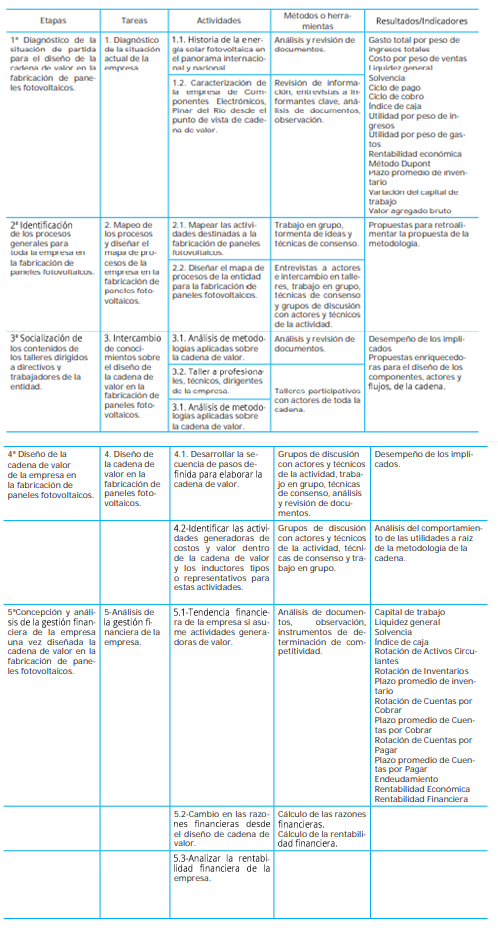

Estructura de la metodología propuesta: Contiene cinco etapas y dentro de ellas cada uno de sus pasos y actividades de carácter específico, métodos o herramientas e indicadores que se deben desarrollar.

Primera etapa: Diagnóstico.

Segunda etapa: Identificación de procesos.

Tercera: Realización de la capacitación a los trabajadores y socialización de los contenidos de los talleres.

Cuarta etapa: Diseñar la cadena de valor de la empresa en la fabricación de paneles fotovoltaicos.

Quinta: Analizar la gestión financiera de la empresa una vez diseñada la cadena de valor, como se muestra en la tabla 3.

Rojas (2021) plantea que la empresa se encuentra en pleno proceso de reanimación y redimensionamiento; en la cadena de valor, aún no definida por la empresa, una vez que se realicen los talleres de discusión con los actores, se perfeccionarían estos resultados, los cuales serán ya la implementación de la metodología propuesta.

5. Conclusiones

La Agenda 2030 ha servido para enfocar al Estado cubano, sus instituciones y personas hacia una necesaria concepción del desarrollo: la sostenibilidad a través de la energía renovable. La integralidad del contenido y alcance de sus objetivos posiciona al ser humano en nuevas formas de relación.

Para ello hay que lograr un mayor encadenamiento productivo, con el objetivo de tener una visión pertinente en la búsqueda necesaria de interrelaciones, que deben darse entre los distintos sistemas de valor para buscar ventajas competitivas.

A través del diagnóstico realizado, pudo evidenciarse que la empresa no utiliza la cadena de valor con el fin de una integración de estructuras que permitan generar valor para sus clientes a través del producto y la propia entidad, de manera integral, con sus proveedores y reguladores. Ello provoca que no se haga un correcto diseño de la estrategia para lograr una vinculación directa con los resultados empresariales propuestos.

El análisis de las distintas metodologías relacionadas con la cadena de valor permite el diseño de la metodología trazada como objetivo, por cada una de las etapas, tareas, métodos o herramientas y resultados o indicadores que intervienen en la creación de valor de los paneles fotovoltaicos, y a partir de ello lograr el posicionamiento de la entidad en el mercado nacional y extranjero.

La metodología diseñada cumple con el objetivo general de la investigación, la que se encuentra en fase de validación e implementación en la referida empresa y permite los análisis críticos de los resultados obtenidos por la empresa:

resaltando las actividades específicas del negocio en las que pueden aplicar mejor las estrategias competitivas e identificar las actividades generadoras de costos, valor y los inductores tipos o representativos.

realizando el análisis interno de la fabricación de paneles fotovoltaicos a través de cada uno de los eslabones de la cadena de valor, para profundizar en el resultado obtenido de las razones financieras y permitir la toma de decisiones acertadas, por parte de los directivos.

Aprovechando el marco de actualización de los Lineamientos de la Política Económica y Social del Partido y la Revolución y la proyección estratégica del país hasta el 2030, para la aplicación de la metodología propuesta.