Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción y formulación del objetivo del trabajo

“Dada la volatilidad de nuestro negocio, no es posible permitirnos dormirnos en nuestros laureles, ni siquiera para hacer una pausa retrospectiva. En estos tiempos en que las noticias cambian tan rápidamente, debemos mantener nuestro objetivo constantemente enfocado en lo que vendrá” (Walt Disney, 1958).

El término “overmanagement” se traduce literalmente como sobregestión. Es una palabra que muchos especialistas confunden con “overthinking”, que sería el pensar demasiado. Existe una creencia que la sobregestión direccionada a los procesos organizacionales tendrían como consecuente tendencia la reducción de los costos (Kaplan, 2008: 19).

Otros autores, en cambio, sostienen que tanto el sobregestionar como el pensar demasiado son nocivos a nivel estratégico y operativo en cualquier organización confundiendo ambos conceptos.

El pensar demasiado es algo que hacen la mayoría de los directivos y gerentes. La mayoría asigna excesivo ancho de banda cerebral a tareas rutinarias como ser procesos de cierre, seguimiento de listas de observación, control de procesos, revisión de operaciones y transacciones, entre otras. De todos modos, la sobregestión es la “prima” del pensar demasiado. Es el acto de intensificar la gestión, más que el pensar sobre cosas que hacer. Probablemente el pensar demasiado sea de cualquier modo inevitable. Y deberíamos centrar nuestra atención primaria en saber cuando “no actuar” sobre la base de ese pensamiento excesivo que todos tenemos.

Logrado esto, si pudiéramos enfocar la sobregestión en aquellos aspectos claves que se constituyan en diferenciales competitivos, estaremos entrando en el terreno planteado por esta corriente de gestión.

La sobregestión focalizada es una práctica de gestión provocativa pero a la vez positivista. Propone pensar las cosas de manera diferente a los demás y en un mayor grado de análisis de manera de intentar alcanzar la perfección en el desarrollo de las variables diferenciales. Es prestar atención extraordinaria a los detalles que rodean a los procesos organizacionales en todos los sentidos posibles. Es poner el énfasis con pensamiento estratégico y diferencial de lo que sería típico y razonable en las mejores prácticas corporativas.

Es ser intencional donde nuestros competidores no lo son. Es gestionar en exceso las cosas que la mayoría de las empresas ignoran o no gestionan. Es ir más allá de los criterios de servicios tradicionales para encontrar propuestas nuevas e innovadoras de manera de mejorar las experiencias de nuestros actores.

Es entender que el poder de un servicio u objetivo productivo radica en su capacidad para crear una conexión emocional en lugar de una conexión estrictamente racional y que dicha experiencia emocional conlleve a la repetición de los negocios y a la conformación de grupos de personas que se convierten en embajadores de nuestras “marcas”.

Es centrarse en los pequeños detalles y en la sobregestión de los procesos o experiencias que marcan un diferencial para una organización.

Es objetivo del presente trabajo introducirnos en la sobregestión focalizada, entendiéndola como un ámbito para la creación, gestación y gestión profunda de nuestras diferencialidades. Y finalmente evaluar su aplicabilidad y viabilidad en nuestras organizaciones y en los negocios del futuro.

2. Entonces. ¿Qué entendemos por sobregestión focalizada?

En principio deberíamos entender que al hablar de overmanagement no estamos diciendo que debemos microgestionar nuestras operaciones. El concepto de overmanagement es completamente diferente y su intencionalidad es por sobre todo positivista. Implica centrar la gestión en:

Que el poder de nuestro servicio u objetivo productivo radica en ir más allá de los criterios tradicionales de gestión, tratando de encontrar nuevas e innovadoras formas que sorprendan y generen las conexiones emocionales entre nuestros objetivos y los stakeholders.

Que tenemos que pensar de manera diferente en nuestros competidores y con un grado estratégico adicional.

Que es necesario prestar atención extraordinaria a todos los incumplimientos y problemas que rodean al negocio principal y a todas las prácticas que nos vinculan con los actores internos y externos al mismo.

Que hay que poner énfasis en aquello que se constituye en un diferencial respecto de las prácticas comerciales típicas dentro del rubro de nuestro negocio.

Que podemos generar evidencia y convencernos de que lo que vamos a hacer funcionará.

Que a través del mayor conocimiento y entendimiento de nuestros actores podremos superar la problemática que plantean los escenarios de incertidumbre en los cuales nos toca desempeñarnos.

3. El overmanagement focalizado y los nuevos modelos de negocio

Revisando y reflexionando sobre la bibliografía especializada y los trabajos presentados encontramos diferentes conceptos de modelo de negocio. El mismo ha variado sustancialmente y se adentra cada vez más en el comportamiento de los diferentes actores vinculados con las organizaciones y emprendimientos.

Un modelo de negocios “describe las bases sobre las que una empresa crea, proporciona y capta valor” (Osterwalder, 2009).

En muchas ocasiones se intenta simplificar el concepto de modelo de negocio con los flujos de fondo, en realidad estos modelos no sólo hablan de como ganar dinero sino de “conocer a nuestros clientes, cómo llegar a ellos, qué cosas se deben hacer para entregarles una propuesta de valor, qué es lo que nos hace únicos, cuál es nuestra estructura de costos. En síntesis, nos referimos a una visión sistémica de nuestro negocio” (Megías, 2019).

El conocer estrechamente a los actores de impacto en nuestros negocios explica las formas y metodologías para la creación de valor. Saber de sus necesidades y problemas. Ahora, una vez en el ruedo, nos podremos dar cuenta de que los modelos de negocio necesitan modificarse o reorientarse. “El modelo de negocio puede variar constantemente. De hecho, no cambiar de modelo de negocio o no hacer variaciones importantes es aterrador” (Kawasaki, 2016).

La aparición del Modelo Canvas de Alexander Osterwalder y su posterior Lean Canvas desarrollado por Ash Mauyra proponen una herramienta para formular y evaluar los modelos de negocio, tanto en el ámbito de aquellos que se han iniciado y se encuentran en marcha, como en los aplicados a un emprendimiento comercial bajo el rótulo de “startup” (Marchione, 2013).

Entre los bloques planteados en los modelos Canvas se encuentra la “Propuesta única de valor”. Se define como “un claro, convincente y persuasivo mensaje que explique por qué eres diferente y por qué vale la pena prestarle atención” (Mauyra, 2011).

El lienzo del modelo Canvas y posterior Lean Canvas, es ideal para el caso de los negocios novedosos; en las fases iniciales los actores vinculados con las startups reconocen la incertidumbre y la menor utilidad del plan de negocios (Canale, 2019).

Algunos autores, reflexionan sobre la importancia del Canvas para las fases tempranas de las startups, mientras que el desarrollo de un plan de negocios se convalida para emprendimientos que han superado esta etapa o para negocios más tradicionales.

En los planes de negocio se describe la idea básica que fundamente a una organización, y en el que se describen consideraciones relacionadas con su inicio y operación a futuro (Longenecker, 2007). Es la forma de pensar sobre el adónde ir, cómo ir rápidamente, o qué hacer durante el camino para disminuir la incertidumbre y los riesgos (More, 2007).

Como se puede apreciar en todas las conceptualizaciones, tanto los planes de negocio como el modelo Canvas y su evolución hacia el Lean Canvas proponen modelizaciones para poder observar y gestionar los negocios, detectando aspectos claves y relevantes a modo de poder relacionar el uso de recursos, el desarrollo de actividades, el fomentar vínculos y relaciones con los diferentes actores, en torno a nuestras propuestas de valor, es decir nuestros diferenciales; permitiendo entender el nivel de incertidumbre y riesgo de la propuesta o negocio.

Tal vez una definición de modelo de negocio, que se acerque más a esta visión sería entenderlo como el “conjunto de diferenciales incluidos en nuestra oferta de negocio para atraer, vender e integrar a nuestro público objetivo… el cual será perdurable si logra renovar permanentemente los diferenciales cuando estos caducan” (Sbdar, 2016).

Teniendo en cuenta estas reflexiones, podríamos decir, que la sobregestión focalizada es una técnica cuya focalización se nutre de la construcción de los modelos de negocio. Más precisamente desde las propuestas de valor y diferenciales detectados. Al mismo tiempo combina estos diferenciales con las percepciones de los diferentes actores vinculados al negocio. La validación de las propuestas de valor o diferenciales estará dada en la percepción que los actores tengan sobre los mismos. Sin percepción, el diferencial no es tal.

Fuente: elaboración propia.

Figura 1. Modelos de negocios focalizados en diferenciales – La acción focalizada

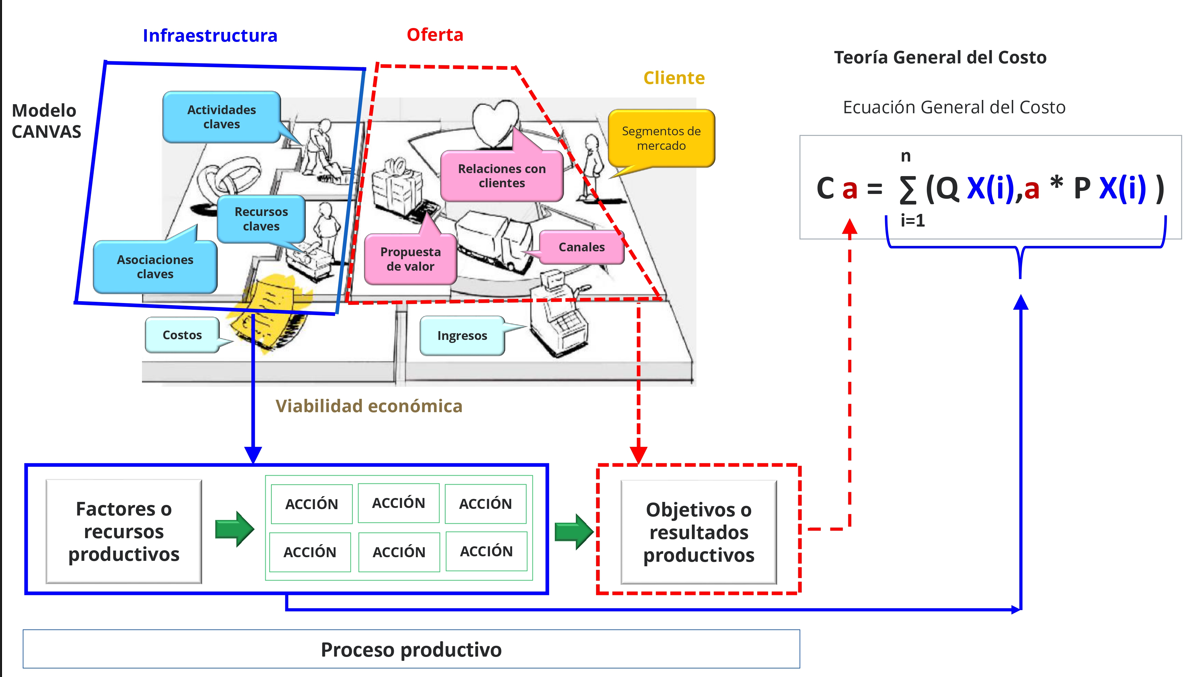

Profundizando el análisis del modelo Canvas, podemos decir que este modelo, constituido por nueve módulos, describe las cuatro áreas principales del negocio que permitirán crear valor económico para la empresa:

Clientes: se refiere al conocimiento profundo de las necesidades de los segmentos de mercado objetivos.

Oferta: abarca tanto la propuesta de valor, como los canales (de información venta, distribución y postventa) y las relaciones a desarrollar con los clientes. Esta oferta buscará satisfacer las necesidades de los segmentos de mercado.

Infraestructura: se refiere a los recursos, actividades y asociaciones claves con las que la empresa generará la oferta que permitirá satisfacer las necesidades del cliente.

Viabilidad económica: surge de la comparación de los ingresos y los costos que genera el negocio.

El overmanagement focalizado es una práctica de gestión que atraviesa los distintos módulos del modelo Canvas con el objetivo de crear valor económico a través de la gestión focalizada en los diferenciales. Habrá creación de valor cuando el precio que están dispuestos a pagar los clientes por la oferta sea mayor que el costo incurrido por la empresa para generar dicha oferta.

Los ingresos serán mayores en la medida en que la empresa logre atraer más clientes y los mismos estén dispuestos a pagar un mayor precio por la oferta de la empresa. Todo esto se alcanzará en la medida en que los diferenciales ofrecidos sean percibidos como tales por los clientes. En el apartado 4 se presentarán lineamientos para reconocer y encontrar los diferenciales de un negocio.

Con relación a los costos, la Teoría General del Costo brinda los principios y postulados para el estudio del fenómeno económico costo. Debemos observar los procesos productivos de las empresas e identificar sus tres elementos constitutivos: factores o recursos productivos, acciones y objetivos o resultados productivos. El concepto económico de costo es “la vinculación coherente entre un objetivo o resultado productivo y los factores o recursos necesarios para lograrlo” (Cartier, 2017).

Si analizamos el modelo Canvas a la luz de lo mencionado en el párrafo precedente, encontramos que todo modelo de negocios es un conjunto de procesos productivos constituidos por un sistema de acciones que consumen factores para obtener objetivos o resultados productivos.

La figura 2 vincula el modelo Canvas con el concepto económico de costo a partir de la observación de los distintos procesos productivos. La oferta del modelo Canvas, compuesta por la propuesta de valor, los canales y las relaciones con los clientes, constituyen el objetivo productivo. Las acciones y factores consumidos por las mismas para lograr el objetivo se visualizan en el lado izquierdo del modelo Canvas: recursos claves, actividades claves y asociaciones claves. Finalmente, el costo de cada objetivo del modelo de negocio se puede calcular aplicando la Ecuación General del Costo.

Fuente: elaboración propia.

Figura 2. Vinculación del modelo Canvas con la Ecuación General del Costo

Entendemos que el overmanagement focalizado debería centrarse en la gestión de los diferenciales, tanto desde el punto de vista de los ingresos que permiten obtener como de los costos que genera la consecución de dichos diferenciales. La Teoría General del Costo brinda a esta práctica de gestión el marco conceptual adecuado para el análisis y gestión de los costos.

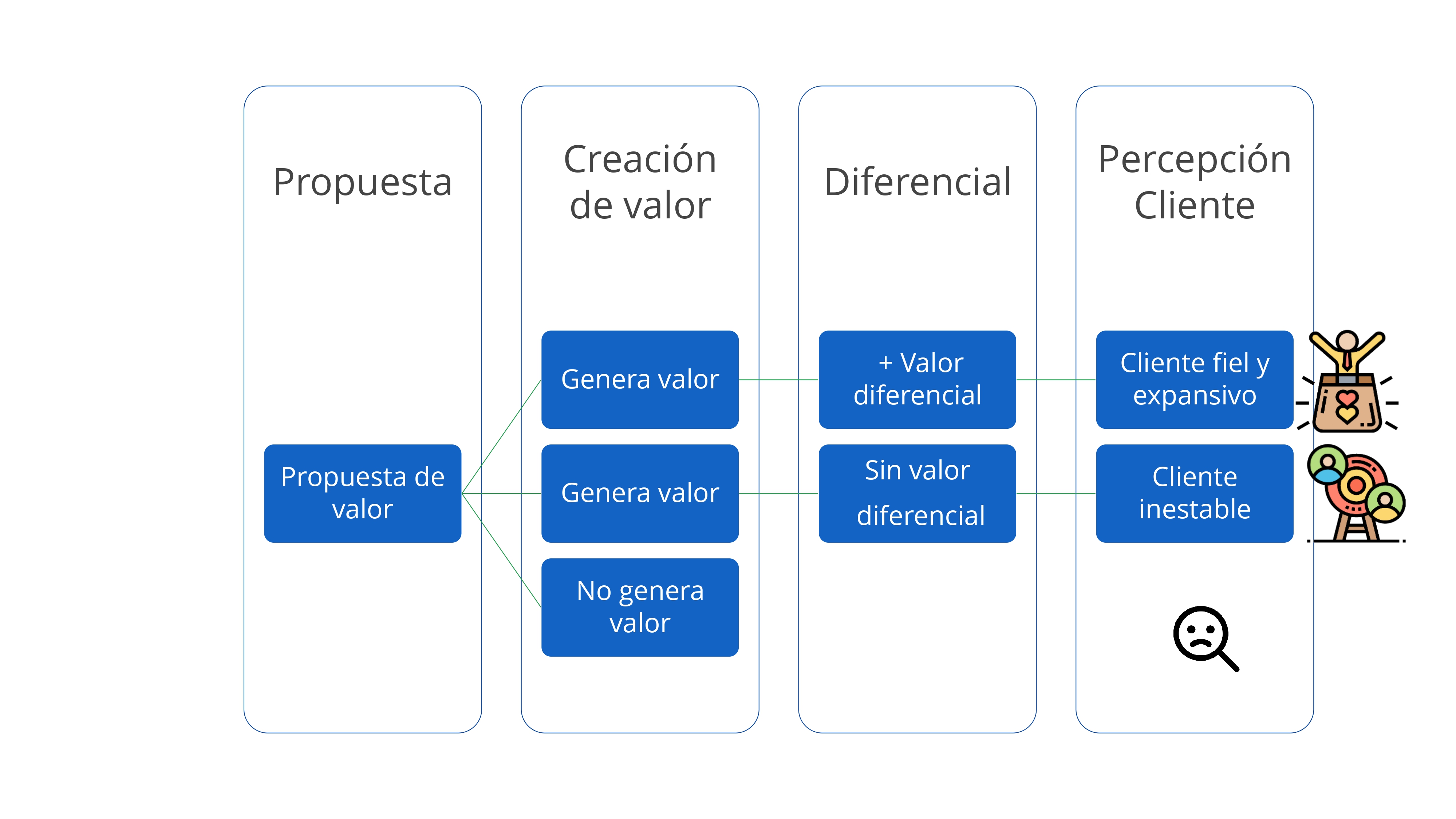

La oferta del modelo de negocios está compuesta por un conjunto de diferenciales. En la búsqueda de creación de valor para la empresa, la sobregestión focalizada podría estimar y gestionar la creación de valor de cada uno de los diferenciales contenidos en la oferta a través del Análisis Funcional. Esta herramienta analiza las funciones de cada objetivo productivo, calculando para cada función tanto el costo como la percepción de valor por parte del cliente.

El Análisis Funcional consiste en lo siguiente:

Describir las funciones del objetivo productivo: deberán desagregarse y describirse las distintas funciones del producto o servicio. Podrán ser funciones de uso (objetivas y mensurables) o funciones de estima (subjetivas y muchas veces no mensurables), funciones básicas o secundarias.

Determinar el costo de cada función: se logra aplicando la Ecuación General del Costo identificando a la función como objetivo a costear. El cálculo del costo de cada función permite conocer el peso relativo que el costo de la función tiene en el costo del producto o servicio.

Evaluar la percepción de valor del cliente: a través de distintas metodologías se analiza la importancia relativa que el cliente asigna a cada función del producto o servicio.

Analizar el costo y el valor de cada función: se compara la participación relativa de cada función en el costo y en la percepción de valor por parte del cliente. Esta comparación de porcentajes sobre costos y sobre valor de cada función permitirá conocer el grado de alineación del valor percibido por el cliente y los recursos consumidos por cada función.

La creación de valor de cada función surgirá de la aplicación de la siguiente fórmula:

El overmanagement focalizado debería identificar cuáles son las funciones de la oferta que constituyen diferenciales y, a través del Análisis Funcional, evaluar la creación de valor de cada diferencial. Muchas funciones pueden crear valor pero no ser verdaderos diferenciales.

4. Reconocer y encontrar los diferenciales de un negocio

Las emprendedoras exitosas no son simplemente organizaciones que tienen un buen servicio o producto. Se caracterizan por su curiosidad e innovación, descreyendo en lo que está probado y funciona. Focalizan sus talentos y recursos en entender, integrar y lograr la fidelización de los potenciales clientes. Son comunicacionales, creen en la visibilidad del negocio. No es suficiente tener los diferenciales, sino que hay que darlos a conocer. Son custodios de su negocio y miden permanentemente su desempeño.

La forma de encontrar nuestros diferenciales competitivos comienza con el tratar de encontrar alguna ventaja en la oferta. Es necesario compararse, mostrarse y comunicar.

Algunos cuestionamientos comunes que suelen realizar las emprendedoras son:

¿Qué tiene o qué podría tener mi negocio que haría cambiar la focalización de los potenciales clientes?

¿Qué aspectos nos podrían convertir en únicos o superiores a la competencia?

¿Cómo podría mejorar la satisfacción de necesidad de los potenciales clientes?

¿Los diferenciales, pueden ser fácilmente imitados por nuestros competidores?

¿Cuáles son los beneficios concretos que perciben nuestros clientes respecto de los servicios o productos que generan nuestro negocio?

La estrategia es “identificar los criterios más importantes para los consumidores y desarrollar servicios y productos basados en esos factores” (Kokemuller, 2011).

Son ejemplos de diferenciales ser la mejor solución a una dificultad, conceder condiciones exclusivas; sin embargo, no se debe confundir el generar pequeñas diferenciaciones de los verdaderos diferenciales perdurables.

La mayoría de los autores coinciden en que cuanto más conocemos a los actores de nuestro negocio, más fácil será la creación dinámica de diferenciales. La generación de relaciones y lazos con los mismos, en la que cada uno tenga dificultades para sentirse perjudicado.

Es necesario apostar a la experiencia del cliente, más que a simples servicios o productos. Los casos de éxito se han distinguido por aportar verdaderas experiencias a los clientes. De manera que se sienta cuidado y valorado.

Otra consideración que se debe hacer, y es clave, tiene que ver con el lenguaje gerencial de las organizaciones. Mucho se habla del valor agregado, la propuesta de valor y los valores diferenciales.

La propuesta de valor es todo lo que se hace en favor del cliente, el conjunto de beneficios tangibles o intangibles ofrecidos, fruto de la relación de los negocios con sus actores (Mejía Cañas, 2012).

La misma se expresa en los productos, en la propuesta de un servicio, formas de pago, servicios adicionales, tiempos de entrega, etc.

Sobre el concepto de valor agregado, no es necesario reflexionar demasiado, es un concepto vinculado con la percepción del cliente sobre la capacidad de los servicios y productos para satisfacer sus necesidades (Menger, 1871). Este concepto mengeriano de valor, se traduce en la creación de utilidad para los usuarios.

En la actualidad, tener una propuesta de valor y generar valor no resulta suficiente. Se hace necesario el tener contenidos únicos y exclusivos que se puedan comunicar y ser percibidos como diferenciales reales frente a las diferentes propuestas de los competidores. Es así como se logra el valor diferencial. Agregar al servicio o producto algo que la compentencia no ha hecho, y que es valorado por el cliente como tal.

Por tanto, para poder generar diferenciales, debemos entender y comprender no solamente lo que los actores esperan de nuestros servicios y objetivos, sino estudiar las posibles reacciones y percepciones que realicen sobre el abanico de diferenciales que podríamos crear y ofrecer. Será clave poder conocer sus preferencias, expresarles las alternativas, ya que no cualquier diferencial provocará una reacción positiva en los actores clientes.

Chan Kim y Renée Mauborgne en su libro “La estrategia del océano azul” proponen herramientas y esquemas analíticos que permiten encontrar diferenciales:

El cuadro estratégico: permite graficar las curvas de valor de la competencia en el mercado a partir de la identificación de las variables con las que compite el sector y los niveles de cada variable.

El esquema de las cuatro acciones: permite construir una nueva curva de valor eliminando, reduciendo o incrementando el nivel de algunas variables sobre las que compite la industria y creando nuevas variables no tenidas en cuenta por la competencia.

La matriz “eliminar-reducir-incrementar-crear”: complementa el esquema anterior para profundizar el análisis de la nueva curva de valor.

Los autores proponen 6 vías para encontrar diferenciales:

Explorar industrias alternativas.

Explorar los grupos estratégicos dentro de cada sector.

Explorar la cadena de compradores.

Explorar ofertas complementarias de productos y servicios.

Explorar el atractivo funcional o emocional para los clientes.

Explorar la dimensión del tiempo, las tendencias.

La estrategia del océano azul propone “ir más allá de la demanda existente” centrándose no sólo en los clientes sino también en los no clientes.

5. El overmanagement focalizado, la gestión de la incertidumbre y las percepciones de los actores

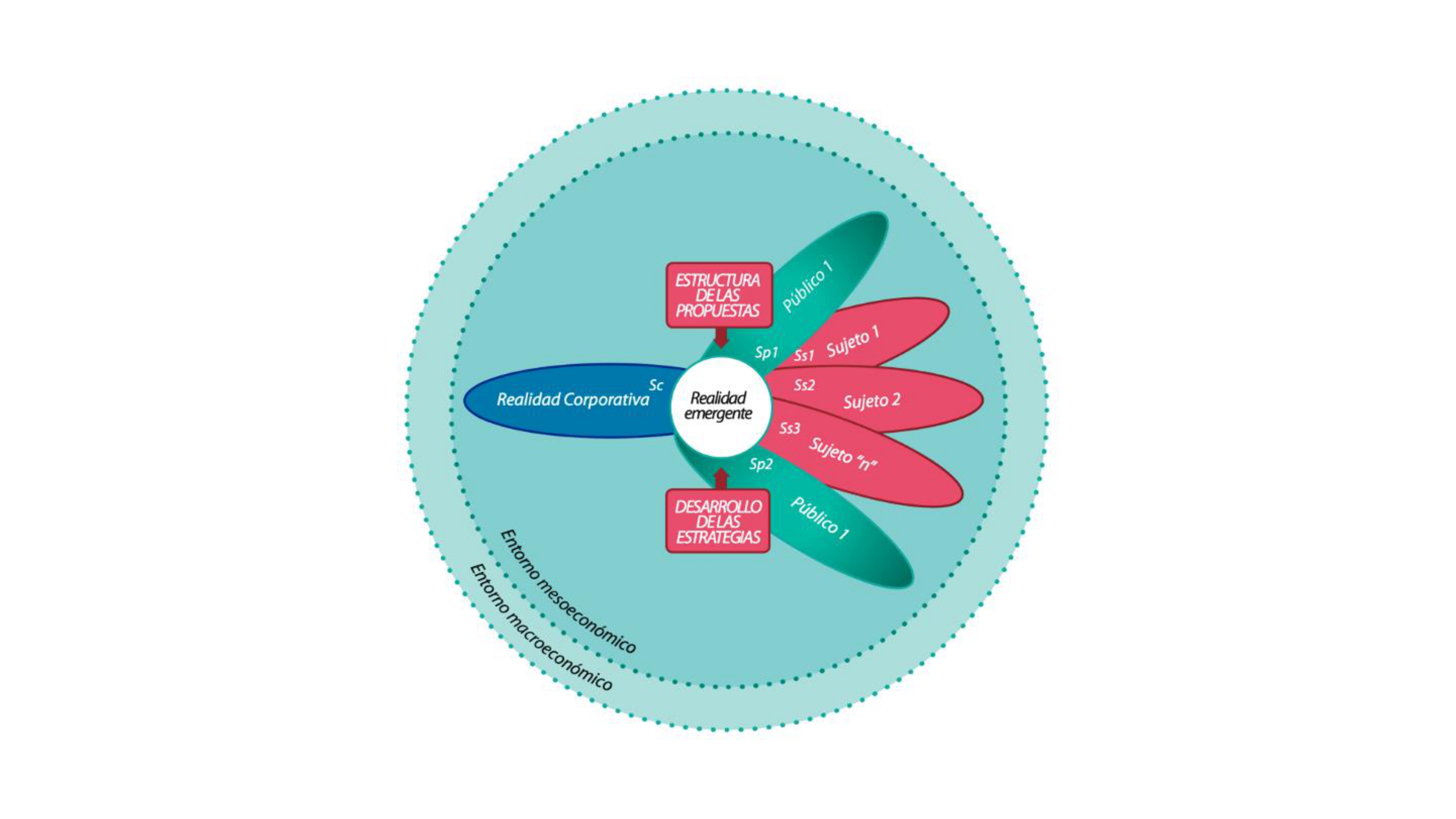

La aceptación de la incertidumbre y el riesgo que rodean a nuestra percepción sobre lo que consideramos como diferenciales en los modelos de negocio, se entrecruzan inevitablemente con las realidades subjetivas de cada uno de los actores que interactúan en torno al mismo. La conjunción de todas estas percepciones genera lo que conocemos bajo el concepto de realidad emergente (Podmoguilnye, 2017).

Esta idea debería hacernos reflexionar sobre la necesidad de conocer las posibles reacciones de los actores y cuál sería la realidad emergente que se provocaría, en el marco de nuestra propuesta de valor, vinculada ineludiblemente con nuestros diferenciales.

Fuente: “Los costos y la gestión de la incertidumbre”, Podmoguilnye (2017).

Figura 4. Realidad emergente

La interacción y el diálogo se constituyen en las bases para poder generar un escenario propicio a la hora de la detección de los diferenciales. El diseño estratégico deberá ser acorde al desarrollo de significados y a la creación de realidades por parte de los actores participantes del negocio.

Tal como se puede observar en la Figura 4, la realidad corporativa desarrolla sus estrategias presentando propuestas estructuradas a través de una modelización de negocios que favorezca la realización de la propuesta de valor clave y de los diferenciales. La realización de estas propuestas provocará reacciones en los actores, clientes, proveedores, recursos humanos, inversores, las cuales convergen en el surgimiento de una realidad provocada por la suma de percepciones de cada uno de ellos, sumado a las expectativas de la organización respecto de las estrategias trazadas y de las propuestas de valor realizadas.

Será necesario entonces observar la dimensión de las percepciones de los diferentes actores, estar alertas y atentos, ya que el dinamismo de cambio en los escenarios nos obliga a estar pensando y desarrollando de manera permanente diferenciales para ofrecer en nuestras propuestas.

Al mismo tiempo se hace oportuno compartir los espacios de las relaciones y generar el diálogo, ya que esto nos permitirá conocer nuestras oportunidades de intervención en función de la dinámica del entorno.

En base a este cambio de paradigmas, el diseño estratégico, nuestra propuesta de valor y la presentación de los diferenciales irán más de la mano del desarrollo de significados y la creación de realidades por parte de los actores vinculados con el negocio. “El conocer las perspectivas desde las cuales mirar, el saber posicionarse para conocer nuestros límites en los espacios de acción, el hacer de las relaciones y el diálogo una práctica sistémica y el definir y gestionar nuestro accionar; se constituyen en aspectos claves para la generación de un espacio propicio para la generación de estos significados y realidades” (Podmoguilnye, 2017).

La incertidumbre con relación a la realidad emergente que surgiría de la interacción entre la oferta de diferenciales de la empresa y la reacción de los distintos actores puede analizarse a través de la prospectiva. Esta disciplina permite proyectar futuros posibles.

El ejercicio prospectivo parte de la definición del horizonte temporal para luego desarrollar tres etapas:

Descripción del sistema: pemite tener una visión profunda del mismo y del contexto.

Simulaciones de comportamientos del sistema: posibilitan un mayor conocimiento del sistema y sientan las bases para la definición de escenarios.

Construcción de escenarios alternativos de desarrollo futuro del sistema: permiten estimar la evolución del sistema en el horizonte temporal definido.

El overmanagement focalizado debería realizar ejercicios prospectivos para mitigar la incertidumbre de la realidad emergente frente a la propuesta de diferenciales. Puede construir un futuro deseable a través de la anticipación y la acción.

6. Los diferenciales y su vinculación con el propósito común

Un joven en un garage. Este es el lugar de gestación de muchas de las leyendas de negocios contemporáneas. Apple Computer, Amazon.com y Cisco Systems tuvieron su startup en sus garages fundacionales (Theodore Kinni, 2011).

Mucho se ha subestimado desde las organizaciones a la formulación estratégica de la visión compartida, la misión comprometida y los valores comunes sobre los cuales deberíamos cimentar nuestras propuestas de valor. Podemos observar en muchas publicaciones y páginas web de empresas, la banalidad con la que están formuladas estas estrategías filosóficas. Con sólo leerlas podemos darnos cuenta que han sido desarrolladas para cumplir formalmente con algún requerimiento normativo, y que no han reflexionado seriamente sobre qué esperan de su negocio, cómo piensan lograrlo y en qué valores se sustenta su futuro.

Los líderes mueren, los productos y servicios se vuelven obsoletos, los mercados cambian, las nuevas tecnologías emergen frenéticamente, las modas en la gestión vienen y van, pero la idea central de un negocio perdura como fuente de orientación e inspiración (Porras, 2011).

La definición del propósito común es el alfa y el omega de todo plan estratégico y de toda modelización de negocios. Focalizarnos en él nos ayudará a determinar los diferenciales de nuestro negocio, a entender las reacciones de los actores y focalizar el overmanagement en estos diferenciales, en su evolución, en su posible caducidad y en constante reformulación.

En muchas organizaciones se desarrolla a partir de la definición, comunicación e instauración del propósito común, el estudio de las percepciones de los actores, especialmente los clientes, con el fin de encontrar los diferenciales en los negocios. ¿Con qué deberíamos vincular estas percepciones sobre las que enfocarnos a la hora de encontrar aquello que nos haga diferentes a nuestros competidores?

Las necesidades, relacionadas con la vivencia de las carencias y los consecuentes requerimientos de los actores para hacerse de aquellos bienes y servicios que puedan satisfacerlas.

Los deseos, relacionados con el anhelar, codiciar, querer cosas.

Los esterotipos, vinculados con percepciones simplificadas y que generalmente buscan justificar comportamientos de los actores.

Las emociones, las reacciones psicofísicas de los actores frente a las propuestas.

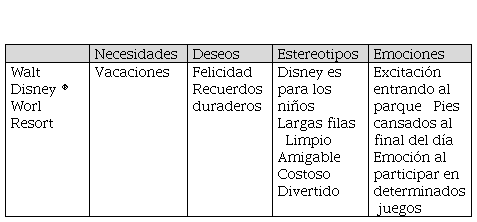

Cuando Walt Disney, en el año 1955 definió su propósito común, lo hizo con una frase muy simple “Mi negocio es hacer a la gente feliz, especialmente a los niños”. Sin embargo, detrás de esta formulación había un conjunto de significados. En el comienzo, la idea era la creación de los parques temáticos, partiendo de la herencia de los éxitos cinematográficos. La “felicidad” se identificó como el “deseo” que buscaba quien contrataba los servicios.

Alrededor de este propósito se fueron delineando y detectando las necesidades, deseos, estereotipos y emociones de los diferentes actores vinculados al negocio. Esto provocó que el propósito común fuera cambiando con el correr de los años, pero sin modificar en esencia su espíritu.

En 1971 el propósito común cambió a “Creamos felicidad proporcionando lo mejor en entretenimiento familiar”, y en 1990 se focalizaron en los actores, agregando, “para personas de todas las edades y en todas partes”. Justamente en esta década Disney había reconocido la enorme diversidad de posibles visitantes y la ampliación de su alcance a nivel global.

Es también en esta década donde el negocio Disney reconoce la focalización en las necesidades, deseos, estereotipos y emociones de sus actores, sentando las bases para el reconocimiento de sus diferenciales dinámicos y competitivos.

La comprensión de estas percepciones, indudablemente han servido de ayuda para encontrar por parte del Walt Disney World Resort® los diferenciales y realizar la sobregestión sobre los mismos, de manera de poder estar alertas y atentos a los cambios en las percepciones de los actores que nos moverán a generar nuevos diferenciales que mejoren las experiencias de los clientes. El sobregestionar de manera focalizada sobre las variables que puedan asistirnos a encontrar diferenciales y a comprender el comportamiento de los actores de nuestro negocio en función de las propuestas realizadas, se constituye en un diferencial en sí mismo.

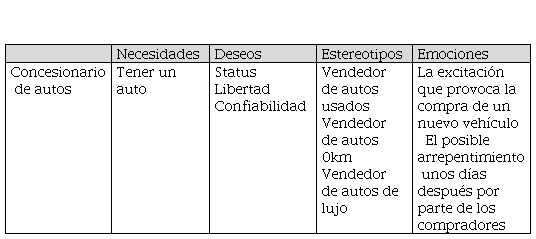

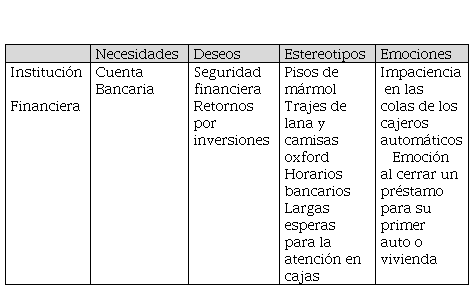

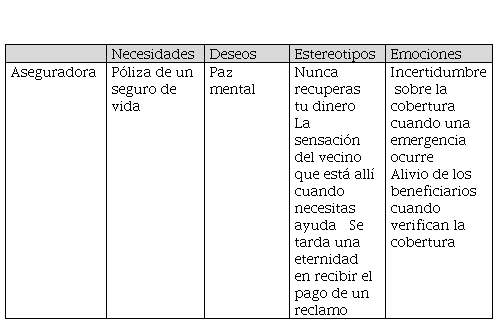

En la Figura 5, se muestran los aspectos a focalizar en el overmanagement,los cuales son aplicables en diferentes tipos de organizaciones, y en el startup de cualquier negocio. A modo de ejemplo, se muestra el análisis planteado en otros tipos de negocio.

La vinculación de la búsqueda de los diferenciales dinámicos y competitivos con las necesidades, deseos, estereotipos concebidos y emociones generadas en los actores apuntados a un negocio son trascendentes.

“Un diferencial es aquel elemento que me permite destacar por sobre mis competidores a través de una oferta original. Dicha oferta debe representar para nuestros clientes una solución a los obstáculos que pueden alejarlo de nuestra propuesta” (Sbdar, 2016).

En la búsqueda de los diferenciales, nos centramos en el ¿qué? y obviamente en el ¿para quién?

A la propuesta realizada por diversos autores sobre ¿qué o cuál es el diferencial? es necesario adicionar el comportamiento de los diferentes actores que acusarán el impacto de nuestra propuesta y en la medida que conozcamos su probable comportamiento podrán funcionar como disparadores expansivos para el negocio. Los clientes, los recursos humanos, los proveedores y los inversores o socios, acompañados de buenos procesos y estructuras adecuadas, forman el conjunto de expansores de nuestra propuesta de negocio.

Detectados estos diferenciales, el overmanagement se focaliza en ellos, de manera permanente, realizando un monitoreo constante de su performance y de las posibles modificaciones en el comportamiento de los actores relacionados al negocio. Manteniendo a los directores en estado de alerta y atención ante los posibles cambios que surjan y que nos lleven al replanteo o al redescubrimiento de nuevos diferenciales.

El poder de un negocio radica en su día a día y en la permanente construcción de diferenciales. Si bien nada es para siempre, los diferenciales ayudan a la perdurabilidad de los negocios. A esta reflexión, deberíamos agregar el rol que juegan nuestros competidores en el desarrollo y renovación constante de nuestro modelo de negocio.

7. Conclusiones

La aplicabilidad del overmanagement sin la previa existencia de un modelo de negocios o plan de negocios que nos ayude a encontrar los diferenciales y la visión global, sería inviable, y se acercaría a su pariente: el overthinking.

Entendemos que el overmanagement focalizado debería centrarse en la gestión de los diferenciales, tanto desde el punto de vista de los ingresos que permiten obtener como de los costos que genera la consecución de dichos diferenciales. La Teoría General del Costo brinda a esta práctica de gestión el marco conceptual adecuado para el análisis y gestión de los costos.

El overmanagement focalizado debería identificar cuáles son las funciones de la oferta que constituyen diferenciales y, a través del Análisis Funcional, evaluar la creación de valor de cada diferencial. Muchas funciones pueden crear valor pero no ser verdaderos diferenciales.

Se hace necesario comprender y prever las realidades emergentes de manera de hacer dinámicos los procesos de reformulación de los diferenciales y su impacto en las percepciones de los actores vinculados con el negocio. El overmanagement focalizado debería realizar ejercicios prospectivos para mitigar la incertidumbre de la realidad emergente frente a la propuesta de diferenciales. Puede construir un futuro deseable a través de la anticipación y la acción.

La definición, coherencia y clara formulación del propósito común de un negocio se constituye en uno de los pilares fundamentales para la detección de los diferenciales dinámicos y competitivos.

Cada propuesta de negocios satisface necesidades, genera deseos, dispara estereotipos y provoca emociones en los actores alcanzados. Es necesario conocer, estudiar y proyectar estos comportamientos, ya que nos ayudará en la detección de los diferenciales dinámicos competitivos. Su conocimiento provoca un efecto potenciador de dichos diferenciales y favorece a la expansión de los negocios.

Una vez identificados estos diferenciales, se hará necesario incluirlos en nuestra propuesta de valor, y practicar sobre los mismos el overmanagement. La sobregestión focalizada en estos diferenciales.

Este proceso generará un estado de alerta y de atención sobre el ciclo de vida de estos diferenciales. Todo modelo de negocio debe prever esta contingencia y estar preparado para volver a pensar estos elementos críticos.

Sobre el alcance de su aplicabilidad, este tipo de técnicas son aplicables en el startup de un negocio, en empresas ya desarrolladas y en organizaciones que necesiten una reformulación sobre su modelo de negocio. Se trata de una forma de pensar y desarrollar el negocio. Propone una forma de gestionar sobre la base del desarrollo de un modelo o un plan de negocio.