Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Durante los gobiernos de Néstor Kirchner (2003-2007) y Cristina Fernández de Kirchner (2008-2015), numerosas empresas privadas de rubros muy diferentes pasaron a manos del Estado.1 No obstante, las estatizaciones kirchneristas pueden ser caracterizadas como decisiones coyunturales adoptadas en momentos particulares de la relación entre Estado y empresarios, que se encontraron más bien determinadas por la voluntad gubernamental de que su coalición popular no se fracturase, y no tanto por la necesidad de restaurar un modelo industrial para el cual el Estado debía revertir o corregir las estrategias de los privados, ni tampoco por una naturaleza inherentemente estatista del gobierno.

En este sentido, podríamos decir que, en términos ideales, la secuencia de preferencias del kirchnerismo que condujo a las estatizaciones fue: 1) mantener la propiedad privada de empresas y servicios consiguiendo acuerdos de precios y tarifas; 2) introducir en esas empresas grupos de una “nueva burguesía nacional” políticamente afines si el punto 1 fracasaba; 3) estatizar las empresas si el punto 2 fracasaba.2 En los casos que analizaremos aquí, podemos observar esta secuencia. Aguas Argentinas (luego AySA) pasó a manos del Estado en 2006, luego de que el ingreso de Eurnekian fracasara; el conflicto que activó estos movimientos fue la voluntad gubernamental de mantener las tarifas congeladas. En el caso de Repsol-YPF, el Estado se transformó en accionista mayoritario en 2012, tras el fracaso del ingreso de Petersen (Eskenazi); el conflicto que activó estos movimientos fue la salida irrefrenable de divisas por importación de energía que produciría inflación vía devaluación. El caso de Siderar (Techint) es relativamente diferente, ya que el Estado accedió a una parte minoritaria de las acciones de la empresa tras la estatización de las AFJPs. No obstante, y como veremos luego, el gobierno decidió ampliar su presencia en el directorio de la empresa cuando la recaudación de ANSES en 2010 fue nula y las acciones minoritarias en las empresas aparecían como la única fuente de financiamiento disponible para el gobierno en aquel entonces.3

Cada uno de estos objetivos políticos coyunturales determinó el formato de gestión seleccionado para cada empresa, ya que cada uno de ellos ofrece más o menos recursos para intervenir en el mercado, y más o menos recursos para excluir a los privados de los procesos decisionales de las empresas. Cuando el Estado es el propietario total de una empresa, acumula más recursos para intervenir en el mercado (ya que la empresa depende de un ministerio) y excluye por completo a los privados de los procesos decisionales. En tanto, cuando el Estado es accionista mayoritario, si bien cuenta con la mayoría en los directorios, la empresa no depende de ningún ministerio y las decisiones se comparten con los privados. Por otra parte, cuando el Estado es accionista minoritario, no solo la empresa no depende de ningún ministerio o agencia del Poder Ejecutivo, sino que además el Estado está en minoría en los directorios, de modo tal que su participación en los procesos decisionales es, por lo general, de bloqueo. En el presente trabajo analizaremos un caso para cada uno de estos formatos de gestión diferentes: AySA (el Estado como propietario total), YPF (el Estado como accionista mayoritario) y Siderar (el Estado como accionista minoritario).

En 2011, año previo a su estatización, Repsol-YPF ocupaba el puesto número 94 en el Global 500, ranking de las empresas más grandes del mundo según ingresos, elaborado por la revista Fortune. Siderar, por su parte, ocupaba ese mismo año el puesto 920 entre las 2.000 empresas más poderosas del mundo según Forbes. El hecho de que el Estado se haya convertido en accionista mayoritario de la primera empresa y minoritario en la segunda nos muestra que, en las últimas décadas, el Estado ha recuperado su rol protagónico en la producción, y que su alejamiento de la gestión empresarial tras las privatizaciones fue, incluso a nivel mundial, efímero. De hecho, hoy son las empresas públicas las que lideran los mercados globales. Sin ir más lejos, el rubro de los hidrocarburos es elocuente respecto de este retorno del Estado: si durante el siglo XX las “Siete Hermanas” fueron privadas (Exxon, British Petroleum, Royal Dutch-Shell, Texaco, Gulf Oil, Mobil Oil y Standard Oil)4, desde principios del siglo XXI y hasta la actualidad las “Nuevas Siete Hermanas” son estatales: Gazprom (Rusia), CNPC (China), NIOC (Irán), PDVSA (Venezuela), Petrobras (Brasil), PETRONAS (Malasia) y Aramco (Arabia Saudita). Analizar, entonces, los diferentes formatos de propiedad estatal y las dinámicas políticas que incentivaron su selección es de suma importancia para los estudios de ciencia política y economía política comparada en particular, como así también para profundizar los debates públicos sobre el Estado y el capitalismo contemporáneo.

2. Antecedentes e hipótesis

En los últimos años, surgieron numerosos trabajos sobre el denominado “giro a la izquierda” en América Latina, focalizados en los gobiernos que emergieron en la región tras el colapso de los programas económicos neoliberales hacia principios del siglo XXI. Las líneas de investigación abiertas por estos trabajos -principalmente aquellas que tomaron como objeto de estudio la economía política de estos gobiernos- han considerado al “estatismo” como una variable ordinal útil para clasificar las opciones de política económica de cada gobierno, opciones que iban desde la “ortodoxia” (mantenimiento de las reglas de juego del mercado sin intervención del Estado) al “estatismo” (reemplazo del mercado por el Estado), pasando por el punto intermedio de la “heterodoxia” (intervención estatal selectiva) (Levitsky y Roberts, 2011). Estos estudios encontraron distintos factores que habrían conducido a los gobiernos de izquierda hacia el “estatismo”: el ciclo de precios de los commodities (Koivumaeki, 2015), la desinstitucionalización de los sistemas de partidos (Flores-Macías, 2010), el acceso al gobierno de organizaciones políticas outsiders (Levitsky y Roberts, 2011), la ausencia de restricciones económicas externas (Murillo, Oliveros y Vaishnav, 2011), o la captura de rentas (Corrales y Penfold, 2011; Weyland, 2009).

Ahora bien, es posible detectar en estos estudios tres aspectos poco profundizados a la hora de abordar el fenómeno de la estatización de empresas. En primer lugar, las estatizaciones fueron subsumidas bajo la vaga categoría de “estatismo” junto a una muy heterogénea variedad de alternativas de política económica -los controles de precios, el control del tipo de cambio, el gasto público, la regulación del comercio exterior, la falta de autonomía del banco central, entre otros- de modo tal que el fenómeno particular de la estatización de empresas permaneció inexplorado. En segundo lugar, en estas investigaciones no encontramos un consenso respecto de la categoría que ocuparía la Argentina entre 2003 y 2015, ya que para algunos su política económica fue “estatista” mientras que para otros fue “heterodoxa”. En tercer lugar, y como consecuencia de los dos puntos anteriores, la mayoría de los estudios que indirectamente analizaron la estatización de empresas no advirtieron el hecho de que, aun cuando las empresas pasen a manos del Estado, su utilización no necesariamente es contraria al mercado ni excluye a los actores privados. En otras palabras, y como veremos en este trabajo, existen diferentes formatos de gestión estatal de las empresas, cada uno de los cuales implica diferentes niveles de control del mercado y de los actores privados.5

Otros estudios sí se han percatado de este importante matiz. Por ejemplo, De Graaff (2012) habla de una “hibridación” entre Estado y capital global, para referirse al modo en que, hoy en día, son las empresas estatales de energía -y no las privadas- las que dan forma al mercado transnacional, no necesariamente mediante el abandono del modelo neoliberal sino en tanto que expresión de un nuevo conjunto de competidores y de consumidores. En una línea parecida, Di Risio (2016) nos habla de un “neonacionalismo” de mercado, para referirse también a las empresas estatales de energía que hoy configuran el mercado globalizado. No obstante, el principal aporte en esta dirección es el trabajo de Musacchio y Lazzarini (2014), en el que se analizan las nuevas formas de capitalismo de Estado posteriores a las reformas neoliberales de los años noventa. Los autores observan una evolución o tránsito en etapas que van desde el Estado como propietario total de las empresas públicas antes de las reformas, hasta el Estado como accionista -mayoritario o minoritario- de las empresas luego de las reformas. El aporte de estos autores es destacar cómo entre el estatismo y el libre mercado existen formas intermedias de participación estatal. No obstante, su limitación es considerar que cada formato de gestión se corresponde con una etapa histórica diferente, problema al que, justamente, en este trabajo pretendemos responder.

En efecto, mediante el análisis de los casos de Siderar, YPF y AySA, el objetivo de este trabajo es demostrar que los diferentes formatos de gestión estatal no se corresponden con etapas históricas, sino que pueden coexistir en un mismo momento y lugar, esto es: bajo un mismo gobierno. Así, el Estado argentino durante el kirchnerismo participó como accionista minoritario en Siderar-Techint, como accionista mayoritario en YPF y como propietario total en AySA. Esto significa que la “ortodoxia”, la “heterodoxia” y el “estatismo” no solo expresan variaciones entre países, sino que también pueden coexistir bajo un mismo gobierno: en Siderar el control político del mercado fue mínimo, en YPF el control fue intermedio, y en AySA fue máximo. La hipótesis de este artículo es que cada formato respondió (y se circunscribió) a los incentivos que motivaron cada estatización: Siderar fue utilizada solo para acceder a rentas, YPF para frenar una salida de divisas de consecuencias devaluatorias e inflacionarias, y AySA para impedir el aumento de tarifas. Todos estos objetivos expresaron, cada uno a su modo, un propósito central del kirchnerismo: garantizar un esquema redistributivo para su coalición social basado en subsidios, precios y tarifas.6

El análisis de los casos sigue el método de “rastreo de procesos para la construcción de teorías” (Beach y Pedersen, 2013) desde un enfoque de economía política comparada (Gourevitch, 1993).

3. El Estado-propietario total: AySA como política social

Aguas Argentinas SA (AASA) fue la empresa que, tras la privatización de Obras Sanitarias de la Nación en 1993, proveyó los servicios de agua potable y saneamiento a la Ciudad Autónoma de Buenos Aires y a diecisiete partidos del Gran Buenos Aires. Antes de su reestatización en 2006, los accionistas de AASA eran el grupo Suez Environnement y el grupo Vivendi Universal SA (ambos constituidos en Francia), la Sociedad General de Aguas de Barcelona SA, radicada en España, y el Anglian Water Group Limited del Reino Unido.

Tras la salida de la convertibilidad, tanto el gobierno de E. Duhalde como el de N. Kirchner mantuvieron las tarifas de las empresas de servicios congeladas en pesos, lo que constituyó un frente de conflicto importantísimo con las empresas privatizadas, cuyas deudas estaban en dólares. Tras innumerables fracasos en las negociaciones entre AASA y el gobierno para descongelar tarifas, este último comenzó a buscar posibles reemplazantes para la concesión del servicio7, que iban desde los fondos de inversión Fintech y Latam Assets hasta grupos de capitales nacionales afines al gobierno como Brito, Mindlin y Eurnekian.8 Este último empresario fue el que más avanzó como posible reemplazante en la concesión: AASA le pedía 300 millones de dólares para ingresar, que equivalían a la mitad de la deuda que la empresa mantenía con la Corporación Financiera Internacional; Eurnekian no aceptó pagar la totalidad de ese monto y la negociación cayó.9 Como el ingreso de este empresario constituía el último recurso privado para asumir un servicio con la consigna de no dolarizar ni aumentar tarifas, el 21 de marzo de 2006 el gobierno de Kirchner estatizó la empresa y creó Agua y Saneamientos Argentinos (AySA).

La nueva empresa se colocó bajo la órbita de la Secretaría de Obras Públicas, dependiente del Ministerio de Planificación, Inversión Pública y Servicios conducido por J. de Vido. En efecto, el 90% de las acciones de la empresa serían intransferibles, esto es, imposibilitadas de privatización, y su titularidad sería ejercida directamente por el Ministerio de Planificación. El 10% restante de las acciones sería controlado por los trabajadores de la empresa (Decreto 304/2006). A su vez, y en relación con este último punto, la presidencia de la empresa fue otorgada a Carlos Ben, abogado perteneciente al Sindicato Gran Buenos Aires de Obras Sanitarias, conducido por José Luis Lingieri, con quien De Vido diseñó la reestatización de la empresa.

El control directo y total de la empresa por parte del Poder Ejecutivo posibilitó que se alcanzasen los objetivos que incentivaron la estatización, es decir, garantizar tarifas bajas para beneficiar la coalición popular que apoyaba al gobierno.

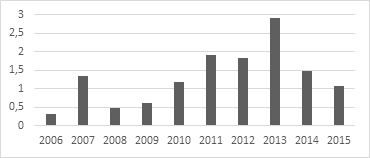

Fuente: elaboración propia sobre datos de la Secretaría de Política Económica, Ministerio de Hacienda de la Nación

Gráfico 1 Porcentaje del PBI destinado por el Estado Nacional a gasto público en agua potable y alcantarillado (2004-2015)

Si bien el gobierno nacional invirtió de forma creciente en agua potable y saneamiento a nivel nacional (Gráfico 1), con picos en 2011 (0,58% del PBI) y 2015 (0,59% del PBI), es en la relación entre subsidios y ganancias de AySA donde podemos observar claramente la política coalicional realizada desde la empresa. Así, en el Gráfico 2 vemos cómo solamente en 3 de los 10 años de gestión kirchnerista de AySA estatal los subsidios fueron menores que los ingresos de la empresa (2006, 2008 y 2009), mientras que en los restantes 7 años los subsidios superaron los ingresos. En promedio, entre 2006 y 2015 el gobierno asignó subsidios que equivalieron a 1,31 veces los ingresos de la empresa, con notables picos en los años 2011 (1,91 veces), 2012 (1,82 veces) y 2013 (2,91 veces).

Fuente: elaboración propia sobre datos de AySA (Gestión de Datos Abiertos, Tablero General 2006-2019).

Gráfico 2 Proporción de subsidios respecto de los ingresos totales de AySA (2006-2015)

En relación con las tarifas, existieron dos grandes etapas. Señala Rocca (2018) que entre 2006 y 2011 las tarifas estuvieron congeladas. La tarifa media durante ese período fue de 27,40 pesos en promedio. A partir de 2011, indica la autora, mediante la Disposición SSRH N° 44/11 hubo un incremento del 290% para 169.671 usuarios que quedarían sin subsidios, mientras que los demás usuarios contarían con un descuento del 74,36%. Dentro de este grupo con aumento tarifario se encontraban los sectores considerados más rentables por el gobierno, como los bancos, los aeropuertos y las empresas de telefonía móvil, de hidrocarburos y de minería, entre otros, grupo al que en 2012 se agregan todos los usuarios de barrios privados, de Puerto Madero y de Barrio Parque (Rocca, 2018: 127). En 2014 continuó el aumento de tarifas según la zona: un 271% para los usuarios de los barrios más pudientes, un 178% para los barrios medios y un 95% para los barrios menos pudientes (ibídem).

No obstante estas quitas de subsidios, la política coalicional realizada desde AySA tuvo un alcance global, más aún si se considera la inflación creciente durante aquellos años. Como dijimos, entre 2006 y 2011 la tarifa media fue de 27,40 pesos, pero hubo 0% de aumento tarifario con una inflación promedio de 18,56% en esos 5 años y un salario industrial promedio de 19.400,10 pesos. Es decir, la tarifa media expresaba el 0,14% del salario. Luego, la tarifa media entre 2011 y 2015 pasó a 160,60 pesos, un 32,12% anual, cuando el promedio de la inflación en esos años fue de 28,22% y el salario industrial promedio para aquellos años fue de 22.888,80 pesos. Esto quiere decir que la tarifa media expresaba el 0,55% del salario promedio.10 Aun así, el 93% de los usuarios hacia 2015 contaba con alguna forma de subsidio, como vemos a continuación:

Tabla 1: Subsidios de AySA en 2015 (en cantidad de usuarios)

| Modalidad de subsidio | Cantidad de usuarios (hogares) |

|---|---|

| 5% de reducción tarifaria | 410.903 |

| 25% de reducción tarifaria | 997.862 |

| 50% de reducción tarifaria | 1.547.139 |

| 81,28% de reducción tarifaria | 42.725 |

| Tarifa Social | 23.115 |

| Tarifa Comunitaria | 206 |

| Caso Social | 191 |

| Total de usuarios subsidiados | 3.045.653 |

En síntesis, el control directo de AySA por parte del Poder Ejecutivo le permitió al gobierno alcanzar los objetivos políticos que incentivaron la estatización, esto es: garantizar tarifas bajas para beneficiar a la coalición popular que apoyaba al gobierno. La exclusión total del sector privado respecto de los procesos decisionales ofrecida por el formato de gestión estatal seleccionado permitió la subordinación de los criterios de rentabilidad a los criterios políticos (i.e. coalicionales) del gobierno.

4. El Estado-accionista mayoritario: YPF como “estatización de mercado”

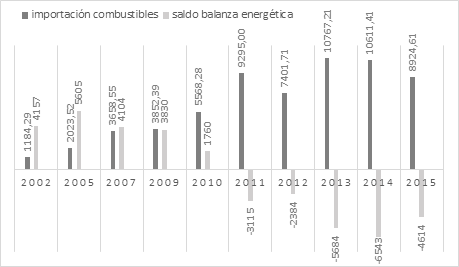

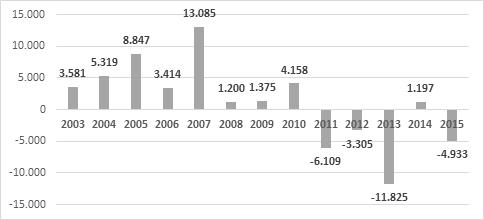

La estatización de Repsol-YPF en 2012 surgió como una medida para detener la salida de divisas sobre las cuales se articulaba el esquema redistributivo del kirchnerismo basado en salarios indirectos y gasto público. El kirchnerismo se vio afectado por dos procesos paralelos determinados por su frágil dependencia de las divisas comerciales del agro: la baja en el precio de la soja y la salida irrefrenable de divisas por importación de energía (lo que puede verse en los Gráficos 3 y 4). El reemplazo del empresariado privado por el Estado en YPF serviría para anular el giro de utilidades en dólares al exterior y dejar de importar energía, al ser ambos problemas una consecuencia de la estrategia comercial de Repsol. Si la falta de divisas continuaba, el gobierno no podría resistir la presión devaluatoria ni la disparada inflacionaria que la sucedería, y así afectaría a su coalición social.

Fuente: elaboración propia sobre datos de la Secretaría de Energía, INDEC y del Balance Energético Nacional de la República Argentina.

Gráfico 3 Importación de combustibles y saldo de la balanza comercial energética, 2002-2015 (millones de dólares)

Fuente: elaboración propia sobre datos del BCRA.

Gráfico 4 Variación de las reservas internacionales, 2003-2015 (en millones de dólares)

Ante esta caída crítica de las reservas, el gobierno de Cristina Kirchner desplegó una serie de medidas para tratar de contenerla, dentro de las cuales nos atrevemos a ubicar la estatización de Repsol-YPF.11 Este objetivo tan acotado se correspondió con la utilización también acotada de YPF estatal en relación con su potencial de transformación estructural. En otras palabras, con objetivos tan inmediatos como detener la caída de reservas, alcanzó con que el Estado reemplazara al empresariado privado para cortar el giro de utilidades y dejar de importar combustibles, sin que fuese necesario que el Estado reemplazara al mercado. Por esta razón, la exclusión de los actores privados fue intermedia. Se seleccionó un formato de gestión estatal de Sociedad Anónima, y el Estado jugó como un actor privado más en un mercado desregulado, como veremos a continuación.

La rentabilidad de Repsol-YPF fue de 4.693 millones de euros en 2010 y de 2.193 millones de euros en 2011, año previo a la estatización.12 La intervención del Estado no se debió, entonces, a que la empresa se encontrase en crisis, como sí sucedió con otras estatizaciones, sino a las consecuencias macroeconómicas de la estrategia comercial de Repsol, tal como lo explicaban los interventores oficiales en aquel momento, Julio de Vido (ministro de Planificación, Inversión Pública y Servicios) y Axel Kicillof (secretario de Política Económica y Planificación del Desarrollo):

la necesidad de importar combustibles fue la consecuencia directa del propio accionar de Repsol en YPF, cuya desinversión significó la caída de la producción de petróleo y gas, con la consecuente necesidad de recurrir a las compras de estos combustibles en el exterior (De Vido y Kicillof, 2012: 27-29).

Antes de la estatización, en 2007, el gobierno había intentado influir en las decisiones de Repsol mediante la introducción de un empresario afín al gobierno, el Grupo Petersen, liderado por Enrique Eskenazi, dedicado en ese momento tanto a la construcción e infraestructura pública como a la actividad bancaria y agraria de la que surgió. En 2007, Petersen adquirió un 14,99% de acciones; en 2008 obtuvo un 0,47% más; y en 2011 adquirió otro 10%. De este modo, contaba con el 25,46% de las acciones de Repsol-YPF. No obstante, el ingreso de un grupo afín al gobierno con la expectativa de coordinar metas con el Poder Ejecutivo no dio resultado: ni la desinversión de Repsol ni el giro de utilidades al exterior pudieron ser revertidos13, de modo tal que el gobierno decidió estatizar el conjunto de acciones perteneciente a Repsol.

Entonces, ¿cuál fue el formato de gestión estatal seleccionado? Antes de ser privatizada en 1992, YPF era directamente una repartición del Poder Ejecutivo: entre 1922 y 1989, la empresa se ubicó siempre bajo la órbita de distintas direcciones y ministerios pertenecientes a las áreas de agricultura, minería, industria, energía y economía. En los regímenes normativos de “Empresas del Estado” y de “Sociedades del Estado” es donde se expresa con mayor contundencia que YPF se encontraba al margen de las dinámicas del mercado.14 Estos regímenes implicaban que a) la empresa no podía quebrar; b) sus directorios estarían integrados por ministros; c) las ganancias de la empresa dependían del Tesoro Nacional; d) se prohibía el ingreso de capitales privados; y e) se prohibía la transformación de la empresa en una sociedad anónima. En lo comercial, ningún agente privado involucrado en los procesos de extracción era dueño del petróleo extraído, sino que todos estaban obligados a vendérselo a YPF al precio que la estatal fijara. YPF (es decir, el Poder Ejecutivo) regulaba precios, aranceles, importaciones, exportaciones y niveles de producción y distribución para todo el mercado (Etchemendy, 2015: 166). Es decir, YPF, en tanto que repartición del Poder Ejecutivo, regulaba el mercado de hidrocarburos.

Muy por el contrario, tras su estatización en 2012, YPF a) es una empresa privada, cuyo accionista mayoritario es el Estado15; b) sus acciones son intercambiables en el mercado financiero global; c) la empresa se encuentra expuesta a Ofertas Públicas de Adquisición; d) la conformación del directorio de la empresa se realiza mediante votaciones en asambleas por cada tipo de accionista; e) debe garantizar rentabilidad para el conjunto de accionistas distribuidos en la Bolsa de Buenos Aires (BCBA) y la Bolsa de Nueva York (NYSE); f) los accionistas minoritarios pueden interferir en las designaciones, los balances, la distribución de dividendos, etcétera; g) se encuentra regulada por el derecho privado, de modo tal que no cuenta con ninguna de las ventajas comerciales correspondientes al sector público enumeradas más arriba; y h) al no depender del Poder Ejecutivo, desde YPF no se adoptaron decisiones regulatorias orientadas a beneficiar a sectores y actores de la economía seleccionados políticamente.

A continuación, observaremos a) las cuotas de producción y los ingresos/egresos de empresas al mercado; b) la disposición de divisas de las empresas; c) el CEO designado; d) la política de precios; y e) la estrategia de asociaciones comerciales. A su vez, veremos cómo la exclusión intermedia de los actores privados implicó que YPF fuera una “estatización de mercado”, esto es, que el Estado juegue como un actor privado más en un mercado desregulado.

4.1. Actores y cuotas de mercado

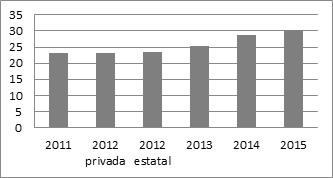

En la Tabla 2 podemos observar que, tras la estatización, no hubo modificaciones en la asignación de espacios en el mercado de producción de petróleo, sino que las mismas empresas prácticamente no cambiaron de posición durante todo el período. A la vez, no se expulsaron actores ni se incorporaron nuevos.16

Tabla 2: Primeras 15 empresas según volumen de producción de petróleo por año (producción por recuperación, primaria y secundaria; medido en m3), 2011-2015

| 2011 | 2012 privada | 2012 estatal |

|---|---|---|

| YPF SA | YPF SA | YPF SA |

| Pan American Energy | Pan American Energy | Pan American Energy |

| Petrobras Argentina SA | Pluspetrol SA | Petrobras Argentina SA |

| Chevron Argentina SRL | Sinopec | Sinopec |

| Sinopec | Petrobras Argentina SA | Pluspetrol SA |

| Pluspetrol SA | Chevron Argentina SRL | Chevron Argentina SRL |

| Tecpetrol SA | Tecpetrol SA | Tecpetrol SA |

| Petro Andina | Entre Lomas | Entre Lomas |

| Entre Lomas | Comp. Asoc. Petrol. SA | Comp. Asoc. Petrol. SA |

| Comp. Asoc. Petrol. SA | Enap Sipetrol Argentina SA | Enap Sipetrol Argentina SA |

| Petroq. Comodoro Rivadavia SA | Petroq. Comodoro Rivadavia SA | Petroq. Comodoro Rivadavia SA |

| Enap Sipetrol Argentina SA | Apache Energía Arg. SRL | Apache Energía Arg. SRL |

| Occidental Argentina | Total Austral SA | Total Austral SA |

| Apache Energía Arg. SRL | Petrolera LF Company | Petrolera LF Company |

| Total Austral SA | Roch SA | Chañares Energía SA |

| 2013 | 2014 | 2015 |

| YPF SA | YPF SA | YPF SA |

| Pan American Energy | Pan American Energy | Pan American Energy |

| Pluspetrol SA | Pluspetrol SA | Pluspetrol SA |

| Sinopec | Sinopec | Sinopec |

| Petrobras Argentina SA | Petrobras Argentina SA | Tecpetrol SA |

| Chevron Argentina SRL | Chevron Argentina SRL | Chevron Argentina SRL |

| Tecpetrol SA | Tecpetrol SA | Petrobras Argentina SA |

| Entre Lomas | Entre Lomas | Entre Lomas |

| Comp. Asoc. Petrol. SA | Comp. Asoc. Petrol. SA | Comp. Asoc. Petrol. SA |

| Enap Sipetrol Argentina SA | Enap Sipetrol Argentina SA | Enap Sipetrol Argentina SA |

| Petroq. Comodoro Rivadavia SA | Petroq. Comodoro Rivadavia SA | Petroq. Comodoro Rivadavia SA |

| Apache Energía Arg. SRL | Apache Energía Arg. SRL | Compañía Gral. de Combustibles SA |

| Total Austral SA | Total Austral SA | Total Austral SA |

| Chañares Energía SA | Roch SA | Petrolera El Trébol SA |

| Petrolera LF Company | Chañares Energía SA | Roch SA |

Además, el desempeño de la propia YPF en niveles de producción de petróleo y gas antes y después de la estatización no mostró tampoco cambios sustanciales. En el Gráfico 5 vemos que en 2011 el porcentaje de producción de petróleo de YPF -gestión privada- respecto del total producido por todas las empresas fue de 35,14 y en 2015 -tras 4 años de gestión estatal- fue 43,26, lo que implica un incremento del 8,12%. Lo mismo se puede afirmar respecto del gas, como se observa en el Gráfico 6: en 2011, YPF produjo el 23,16% de gas del total producido, mientras que en 2015 esa producción ascendió al 30,43%, lo cual significa un incremento del 7,27%. En síntesis: la estatización no modificó la composición del mercado.

Fuente: elaboración propia sobre datos del Ministerio de Energía y Minería de la Nación.

Gráfico 5 Cuota de producción de petróleo de YPF, 2011-2015 (porcentaje)

4.2. La libre disponibilidad de divisas para el sector privado

Si una de las decisiones más drásticas para la desregulación del mercado de hidrocarburos fue el Decreto 1.589 de 1989, que eliminó aranceles y derechos de exportación, al tiempo que ofreció libre disponibilidad para el 70% de las divisas obtenidas en la comercialización nacional e internacional, en 2013, mediante el Decreto 929/2013 la libre disponibilidad para las empresas privadas del sector fue ampliada al 100% de las divisas obtenidas. Al mismo tiempo, se las eximió de pagar impuestos a la comercialización del 20% de lo producido y, mediante los Decretos 927/2013 y 560/2014, se eliminó la totalidad de los impuestos a la importación de maquinarias y equipos del sector de hidrocarburos.

4.3. El Gerente General (CEO) designado en YPF

La designación en 2012 de Miguel Galuccio como gerente general (o CEO) de YPF estatizada fue un compromiso con el mercado y una señal de que la empresa no sería administrada políticamente. Galuccio, ingeniero en petróleo del Instituto Tecnológico de Buenos Aires (ITBA), designado como gerente general a sus 44 años, había trabajado como gerente para México y América Central de la petrolera francesa Schlumberger. Antes de ser designado en YPF estatal, había sido ascendido a gerente de producción de Schlumberger en Londres, tras crear allí la división Schlumberger Production Management. Además, los inicios de su carrera profesional fueron en la YPF privatizada, empresa para la cual había coordinado operaciones desde Indonesia.17 Galuccio llegó a YPF a principios de los años noventa, de la mano de José Estenssoro, interventor de YPF y Gas del Estado desde agosto de 1990, primer gerente general de la YPF privatizada, y conductor de la desestatización y ampliación internacional de la empresa.18

Otra importante señal al mercado fue el desplazamiento, dentro del directorio y de otros espacios de la empresa, de los funcionarios ligados al Ministerio de Planificación y a su líder durante los tres gobiernos kirchneristas, Julio de Vido. Bajo la órbita de este ministerio se ubicaron muchas de las estatizaciones realizadas durante el período (ferrocarriles, satélites, servicios de agua y saneamiento, y algunas aerolíneas), además de haber sido el ministerio desde el cual se adoptaban las decisiones vinculadas tanto a subsidios e infraestructura energética como a la regulación de ese sector. Esto quedó cristalizado cuando se produjo el reemplazo de Roberto Baratta (secretario de Coordinación, del Ministerio de Planificación) por Axel Kicillof (en ese momento secretario de Política Económica y Planificación del Desarrollo, del Ministerio de Economía) en tanto que representante del Poder Ejecutivo (acciones clase A) en el directorio de YPF.19

4.4. La política de precios de YPF

Desde el inicio de la gestión estatal de YPF, la política de incremento de precios fue utilizada con el doble propósito de obtener rentabilidad y, al mismo tiempo, enviar claras señales al resto de los actores del mercado de que la empresa no manejaría precios fijados políticamente, por lo que invertir en YPF sería una opción segura.

Fuente: elaboración propia sobre datos de la Confederación de Entidades del Comercio de Hidrocarburos y Afines de la República Argentina.

Gráfico 7 Evolución del precio de los combustibles de YPF para venta al público, CABA, 2008-2015 (por litro)

En el Gráfico 7 vemos que, si bien los precios para la venta al público de combustibles han subido de forma prácticamente ininterrumpida, entre julio de 2012 y fines de 2015 los precios aumentaron 126,1%, un promedio de aumento de 3 puntos mensuales. De todos modos, tras la estatización, estos incrementos tienen picos particulares, principalmente entre 2013 y 2014.20

4.5. La estrategia de asociaciones de YPF

La explotación de los recursos no convencionales descubiertos en 2011 en Vaca Muerta le permitieron a YPF estatizada combinar una serie de objetivos que se encontraban entre los incentivos estatizadores: la obtención de divisas, la maximización de ganancias para los accionistas y el fortalecimiento del mercado. Según preveía el Plan Estratégico 2013-2017 presentado por la gestión estatal de YPF, la extracción de petróleo podría aumentar un 29%, del cual el 46% estaría representado por shale oil, mientras que la extracción de gas podría aumentar un 23%, del cual el 59% estaría representado por shale y tight gas (Pérez Roig, 2016: 27). A su vez, los recursos no convencionales recibirían el 40% de las inversiones entre 2013 y 2017, del cual el 70% se obtendría por ganancias, toma de deuda por parte de la empresa y aumentos de precios (Di Risio, 2016: 69). Para este “boom” de los no convencionales, YPF desarrolló una importante estrategia de asociaciones que priorizó a algunas de las empresas petroleras y financieras más grandes del mercado global, como vemos en la Tabla 3:

Tabla 3: Empresas y agencias internacionales incorporadas por YPF SA al proyecto de explotación de Vaca Muerta

| Empresas petroleras extranjeras | Empresas financieras | Agencias estatales extranjeras |

|---|---|---|

| Chevron (EE.UU.) Dow Petrochemical (EE.UU.) ExxonMobil (EE.UU.) Halliburton (EE.UU.) General Electric (EE.UU.) Apache (EE.UU.) Petronas (Malasia) Schlumberger (Francia) Shell (Gran Bretaña-Holanda) Wintershall (Alemania) CNOOC (China) Petrobras (Brasil) Total (Francia) Statoil (Noruega) BP plc (Gran Bretaña) | Banco Mundial Banco Interamericano de Desarrollo Citibank ICBC Deutsche Bank Goldman Sachs Credit Suisse Export Development Canada | Grupo de Trabajo Binacional en Energía entre Estados Unidos y Argentina (Argentina Binational Energy Working Group (BEWG)) Unconventional Gas Technical Engagement Program (UGTEP) DOI-ITAP (Estados Unidos) |

Como dijimos al principio, el reemplazo del empresariado privado por el Estado en YPF serviría para anular el giro de utilidades en dólares al exterior y dejar de importar energía, objetivo que se logró ampliamente, como vemos en el Gráfico 8. Sin embargo, como también hemos demostrado, para este objetivo relativamente acotado, el formato de gestión estatal seleccionado, una Sociedad Anónima autónoma del Poder Ejecutivo, resultaba el más adecuado: no se encontraba entre los incentivos de la estatización la regulación del mercado de hidrocarburos ni la exclusión total de los actores privados en los procesos decisionales.

5. El Estado-accionista minoritario: Siderar y la captura de rentas

El Estado como accionista minoritario expresa uno de los formatos de gestión que menos herramientas de intervención le puede ofrecer a los gobiernos, pero no por eso el comportamiento de los gobiernos frente a las decisiones empresariales es menos “político”. Por el contrario, el comportamiento del gobierno kirchnerista en Siderar fue básicamente rentista: los directores estatales designados presionaron para que la empresa liquidara dividendos con el propósito de conseguir nuevas fuentes de financiamiento político, en un contexto en el que resultaban escasas, tanto porque el déficit fiscal era muy alto, como así también porque las fuentes utilizadas hasta el momento no estaban disponibles, como veremos más adelante.

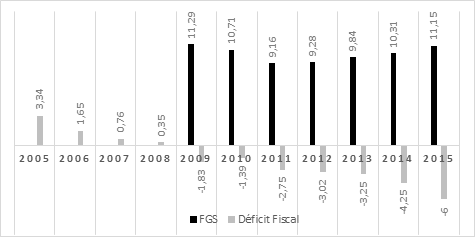

¿Cómo llegó el gobierno -mediante la ANSES (Administración Nacional de la Seguridad Social)- a contar con acciones en Siderar (Grupo Techint), una de las empresas siderúrgicas más grandes del mundo?21 Ante la crisis financiera global de 2007-2008 y las dificultades para encontrar financiamiento externo, la estatización de los fondos previsionales privados apareció ante los ojos del gobierno de Cristina Fernández como una gran oportunidad para acceder a los 30.000 millones de dólares con los que contaba el sistema previsional privado -además de unos 500 millones de dólares en aportes mensuales-, que servirían para financiar (sin aumentar la presión impositiva ni recurrir al endeudamiento) las jubilaciones de los millones de nuevos beneficiarios incluidos por el gobierno al sistema jubilatorio mediante el Programa de Regularización Previsional (Novaro, Bonvecchi y Cherny, 2014: 347). Los fondos previsionales privados, o AFJPs, contaban, a su vez, con acciones minoritarias en 46 inmensas empresas de diferentes rubros, de modo tal que, al estatizar las AFJPs, el gobierno, a través de la ANSES22, pasó a contar también con estas acciones, entre las que se encontraba el 25,97% de las acciones de Siderar.23 Con este conjunto de acciones se creó en 2008 el Fondo de Garantía de Sustentabilidad (FGS) dependiente de la ANSES24, conducido por su director ejecutivo y por los secretarios de Finanzas, Hacienda y Política Económica del Ministerio de Economía. En el Gráfico 9 podemos ver la evolución y gravitación económica del FGS:

Fuente: elaboración propia sobre datos de Ferreres (2020) y Datosmacro.com.

Gráfico 9 Fondo de Garantía de Sustentabilidad y Déficit Fiscal, 2005-2015 (ambos en porcentaje del PBI)

En 2009, la designación del economista desarrollista Aldo Ferrer como director estatal en Siderar no había generado resistencias por parte de Techint, pero, en 2011, el gobierno quiso ampliar su poder en el directorio de Siderar mediante la designación de tres directores estatales, lo que desató el conflicto más importante entre el gobierno y el grupo. Ese año, Cristina Kirchner buscaba renovar su mandato presidencial en medio de un contexto económico crítico, tal como describimos en el caso anterior (presión inflacionaria por salida de divisas y déficit fiscal por gasto público, principalmente subsidios), de modo tal que los recursos recaudados por la ANSES a partir de sus participaciones accionarias aparecían como una herramienta más que útil para no interrumpir el esquema de beneficios redistributivos del gobierno hacia su coalición social. De hecho, el Poder Ejecutivo ya financiaba parte importante de sus políticas mediante títulos públicos emitidos por la ANSES.25

La base de esta estrategia era ampliar la cantidad de directores estatales en aquellas empresas en las que el Estado poseyera más del 20% de las acciones.26 De este modo, el gobierno ampliaría su poder de voto en el directorio de Siderar y así podría presionar para que la empresa liquidara dividendos entre los accionistas en lugar de destinarlos a, por ejemplo, inversión o a ahorro. Para conseguirlo, el gobierno emitió el Decreto 441/2011. En palabras de A. Boudou, ministro de Economía en aquel entonces,

hasta la fecha, no importaba el capital accionario que la ANSES tuviera en una empresa, tenía que ejercer su derecho como si tuviera no más del 5% del total. A partir de mañana, y por el Decreto 441/2011 tendrá la presencia de acuerdo al capital accionario que posea, sin limitaciones, e integrará el directorio.27

La medida fue rápida y ampliamente resistida, no solo por el Grupo Techint sino también por las más importantes cámaras empresariales, como la Asociación Empresaria Argentina (AEA) y la Unión Industrial Argentina (UIA).28 Techint decidió que la asamblea del directorio de Siderar pasara a un cuarto intermedio y desconoció el Decreto 441/2011. Afirmaba que era inconstitucional, y así impidió la ampliación de la representación estatal. No obstante, la asamblea comunicó que aprobaba el pago de dividendos a los accionistas por un valor de 1.511 millones de pesos, casi cuatro veces más que el monto fijado por la asamblea un mes antes (Mussi, 2013). Paralelamente al conflicto judicial desatado por el incumplimiento del decreto, este anuncio del giro de dividendos se transformó en el principal conflicto entre el gobierno y la empresa. El gobierno afirmaba que la empresa debía liquidar 6.455 millones de pesos, de los cuales ANSES, como accionista minoritario, recibiría 1.676. Por su parte, Techint sostenía que liquidaría solo 1.511 millones, de los cuales ANSES recibiría 392.5 millones, ya que, según Techint, los 6.455 millones no eran recursos líquidos sino participaciones en empresas del grupo en México y Venezuela, y stocks de materia prima revalorizados en los últimos tiempos, que se expresaban en ganancias de capital.29

Que el propósito de la estrategia del Estado fuese la obtención de los dividendos en todas las empresas privadas cuyas acciones integraran el FGS no era un secreto. En palabras de Ricardo Nissen, líder del equipo de abogados de la ANSES,

lo que quiere la ANSES es designar directores hasta un tercio de las vacantes a llenar, por voto acumulativo. En Clarín va a haber una actitud similar [a la adoptada en Siderar]. Tratar de designar directores y cuidar la inversión que tiene la ANSES en la compañía y que haya distribución de dividendos.30

La referencia a Clarín es importante, ya que estas declaraciones tenían lugar cuando el gobierno comenzaba a replicar la estrategia de ampliación de directores estatales en las demás empresas del FGS, estrategia que en ese momento fracasaba, por la resistencia de los privados, en Clarín, Molinos, Solvay Indupa y Banco Macro.31 En el caso de Siderar, y tras la intervención del Poder Judicial y de la Comisión Nacional de Valores32, ambas partes llegaron a un acuerdo: el gobierno aceptaría la liquidación de los 1.511 millones de pesos (solo el 23,40% de lo que reclamaba), y Techint aceptaría la designación de los tres nuevos directores estatales.

Los directores designados fueron el ya mencionado Axel Kicillof, un economista proveniente de la militancia universitaria progresista, integrante de La Cámpora, agrupación que por aquel entonces constituía el nuevo círculo de confianza de la presidenta Cristina Kirchner. Mediante este nuevo espacio político, la presidenta buscaba autonomizarse de la estructura política justicialista de la cual, por cierto, provinieron los otros dos directores: Francisco Cudós, del sindicato Unión Obrera Metalúrgica, quien ya integraba el directorio de Siderar en representación de los trabajadores, y el contador Damián Camacho, vicepresidente del Banco de Inversión y Comercio Exterior y funcionario del Ministerio de Planificación, conducido por De Vido.33

Como decíamos al inicio de este apartado, el desempeño del gobierno como accionista minoritario en Siderar fue “rentista”. Bonvecchi sintetiza y explica este patrón “rentista” del siguiente modo:

Aumentando la recaudación y forzando la distribución de dividendos de esas compañías, el gobierno obtendría fuentes de financiamiento no inflacionarias del gasto público y desaceleraría el deterioro de la balanza comercial. Cuando el principal grupo exportador industrial (Techint) se negó a distribuir dividendos, el kirchnerismo concretó su amenaza incrementando su poder de voto en el directorio y sustituyendo un director amigable por otro hostil a los planes de la empresa (Bonvecchi, 2011: 150).

Así, y como señalamos antes, si bien el Estado en tanto que accionista minoritario cuenta con pocas herramientas de intervención, el comportamiento de los gobiernos frente a las decisiones empresariales no dejó de ser altamente “politizado”, como detallaremos enseguida en las conclusiones.

6. Conclusiones

El objetivo de este trabajo fue mostrar cómo diferentes formatos de gestión estatal -cada uno con diferentes grados de intervención sobre el mercado- pueden coexistir bajo un mismo gobierno, sin responder necesariamente a las variaciones históricas de las estrategias de management que predicen algunos estudios. En otras palabras: no hay una única forma de gestionar las empresas públicas una vez que los mercados se desregulan y globalizan, y los casos de AySA, YPF y Siderar son muestra de ello. Como afirmaba la hipótesis de este artículo, vimos cómo los objetivos iniciales que motivaron la participación del Estado en cada una de estas empresas determinaron la selección de cada uno de estos formatos: para congelar tarifas, se seleccionó el control total de AySA; para frenar la salida de divisas, el Estado reemplazó a Repsol como accionista mayoritario; y para conseguir fuentes de financiamiento alternativas, el Estado modificó su conducta de accionista minoritario en Siderar. Esta subordinación pragmática de los formatos de gestión a los diferentes objetivos políticos circunstanciales es elocuente respecto de la visión del kirchnerismo sobre el sector público: no parece ser posible hablar de “dirigismo”, de “estatismo” o de “planificación estratégica”, por más de que haya habido funcionarios inclinados hacia estas visiones, o por más de que entre 2003 y 2015 el Estado haya estatizado casi una veintena de empresas y se haya vuelto accionista minoritario de otras casi cuarenta empresas. De todos modos, el hecho de que la estatización haya sido una opción recurrente, si bien no nos permite hablar de dirigismo o estatismo como estrategia, sí nos permite hablar de un “estatismo táctico” o de “pragmatismo de Estado”.34

Otro elemento que vale la pena mencionar tiene que ver con la relación entre los niveles de intervención en el mercado que brindan los diferentes formatos de gestión y la “politización” de la gestión de las empresas. Si por “politización” entendemos los intentos gubernamentales de seleccionar políticamente “ganadores” y “perdedores” desde la gestión de una empresa, subordinando a esta selección todo criterio de rentabilidad económica, entonces este artículo nos ha mostrado que esa relación no es directamente proporcional. En este sentido, la politización puede tener lugar aun cuando el Estado sea un accionista minoritario y cuente con pocos o nulos recursos para intervenir en el mercado, como en el caso de Siderar, donde la politización fue mayor que en YPF, empresa en la que el Estado fue accionista mayoritario. De hecho, este comportamiento o relación no directamente proporcional podría figurarse mejor si imaginamos una curva parabólica: los criterios políticos predominaron en los formatos polares de gestión (propiedad total y accionista minoritario) pero no en el formato intermedio (accionista mayoritario). Cuando el Estado fue propietario total en AySA, el criterio político fue predominante: el gobierno decidió beneficiar a diferentes sectores de su coalición mediante políticas tarifarias. Cuando el Estado fue accionista minoritario en Siderar, el criterio político también fue predominante: el Poder Ejecutivo presionó a la empresa para que girase dividendos -en tanto fuente alternativa de financiamiento político- al margen de los planes económicos que el directorio privado había diseñado. No obstante, cuando el Estado fue accionista mayoritario en YPF, esto es, cuando tuvo más recursos que en Siderar y menos que en AySA, la “politicidad” con la que llevó adelante su gestión fue menor que en los otros dos casos, puesto que la estructura del mercado (actores, precios, cuotas, cupos, designaciones, entre otros) permaneció intacta tras la estatización.

Finalmente, en tanto que este trabajo ha mostrado que el formato de gestión estatal de las empresas estatizadas no es meramente una cuestión de tipos de management asociados a paradigmas epocales más o menos modernos o innovadores, sino que viene a plasmar diversos objetivos y comportamientos políticos que conviven en las experiencias capitalistas contemporáneas, explorar otros casos nacionales con variados formatos de gestión de empresas estatizadas podría servir en el futuro para confirmar -o refutar- estos hallazgos.