Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. Introducción

Todavía no existe consenso sobre si los precios altos de las materias primas representan una bendición o una maldición para las economías basadas en su exportación. Los fuertes movimientos experimentados en los mercados de commodities desde principio de los años 2000 y la última reversión en la tendencia de mediados de 2014 brindaron nuevos datos para analizar y para tener un mejor entendimiento de los ciclos de auge y de caída en los precios de las materias primas. Si bien no hay pruebas claras que indiquen que exista una “maldición de los recursos naturales” -que ocurre cuando la abundancia de recursos naturales afecta negativamente el crecimiento y el desarrollo a largo plazo-, resulta importante evaluar si los ciclos de los precios de las commodities y del crecimiento económico están sincronizados y, en caso de estarlo, en qué medida. Los ciclos de los precios de las materias primas representan un gran desafío para los hacedores de política, particularmente en economías en desarrollo que dependen, en gran medida, de su exportación.

Ciertamente, los patrones recurrentes de auges y caídas de los precios de las materias primas causaron incertidumbre en las economías exportadoras de commodities con ciclos largos, como los experimentados desde inicio de los 2000, cuando pareció que los precios habían revertido su tendencia secular. Al respecto, cabe preguntarse: ¿existe una relación de largo plazo entre los precios internacionales de las materias primas y el producto bruto interno (PBI)? A su vez, ¿existe una sincronización de los ciclos de los precios con el crecimiento económico de estos países?

Tratando de dar una respuesta a estas preguntas, en este trabajo se examina la relación empírica entre los precios de las commodities agrícolas y el crecimiento económico medido a partir de la evolución del producto bruto interno de la Argentina entre 1980 y 2018. El rápido crecimiento económico de este país después de la crisis de 2002 se ha asociado usualmente con el boom exportador de materias primas.

Para el estudio de esta relación, se construyó un índice de precios agrícolas (agrindex) ponderado por sus volúmenes exportados y se analizó su relación con la economía argentina (aproximada a partir de su PBI real) durante el período 1980-2018, con frecuencia trimestral. En particular, se buscó evaluar la presencia de factores comunes entre ambas series temporales, es decir, de una tendencia estocástica común o ciclos comunes, así como su grado de sincronización.

El trabajo se estructura de la siguiente manera. La sección 2 hace una breve revisión de la literatura empírica tendiente a analizar los comovimientos entre los precios de las materias primas y la actividad económica. La sección 3 presenta las diferentes metodologías empleadas con el objetivo de identificar tendencias y ciclos comunes. La sección 4 describe los datos y fuentes utilizadas, mientras que la sección 5 presenta los resultados. Finalmente, la sección 6 concluye.

2. Revisión de la literatura

Existe una extensa literatura económica focalizada en el estudio de la relación entre los precios de las materias primas y el crecimiento económico. Las contribuciones pioneras de Prebisch (1950) y Singer (1950) argumentaron que existe un movimiento descendente a largo plazo en el precio de las commodities relativo al precio de los bienes manufacturados teniendo consecuencias adversas de largo plazo sobre economías cuyas exportaciones fuertemente centradas en materias primas. Esto se vio reflejado en el declive que experimentaron los términos de intercambio de los países en desarrollo, principalmente durante las décadas de los ochenta y los noventa, las cuales dependían fuertemente de las exportaciones de materias primas para el ingreso de divisas. Esta hipótesis inició una extensa literatura teórica y empírica sobre la tendencia secular de los precios de los productos primarios.

Los primeros enfoques empíricos intentaron modelar los precios de las commodities como variables estacionarias en torno a una tendencia determinística, es decir, asumían que la tendencia seguía una forma funcional conocida. Los estudios de la década de los ochenta encontraron evidencia de una tendencia a la baja a largo plazo que apoyó dicha hipótesis (Spraos, 1980; Thirlwall y Bergevin, 1985; Grilli y Yang, 1988).

Sin embargo, las investigaciones empíricas posteriores pusieron en duda la validez de dicha hipótesis. Estas investigaciones argumentaron, por un lado, que los precios de los productos primarios (en relación con las manufacturas) experimentaron un cambio estructural luego de 1920 sin encontrar evidencia de una tendencia a la baja (Cuddington y Urzúa, 1989). Por otro lado, algunos autores encontraron que los precios de los términos de intercambio eran estacionarios con saltos esporádicos o con quiebres (Powell, 1991) y otros concluyeron que la tendencia decreciente era pequeña y estaba completamente dominada por la variabilidad de los precios (Cashin, McDermott y Scott, 2002).

Según Raddatz (2007), si bien existe un impacto de shocks externos como las fluctuaciones de los precios internacionales de las materias primas sobre el desempeño económico de los países, dicho impacto explica una fracción pequeña de la varianza del producto de un típico país de bajos ingresos. Aunque reconoce que si bien dicho efecto es pequeño en valores absolutos, es significativo en términos relativos al desempeño histórico de esos países.

En años más recientes, trabajos como el de Collier y Goderis (2012), en el cual estiman un modelo de corrección de errores en panel, prueban que los booms en los precios de las commodities tuvieron un efecto positivo de corto plazo sobre el producto per cápita entre 1963 y 2008. Sin embargo, los autores encuentran que para las materias primas no agrícolas en países con una débil gobernanza los efectos adversos de largo plazo dominaron a las ganancias de corto plazo.

Son numerosos los trabajos empíricos más recientes que dan cuenta de la relación directa que existe entre el precio internacional de las materias primas y el crecimiento económico para países de la región (Castillo y Salas, 2010; Curcio, 2013; Gruss, 2014, entre otros).

En particular, Gruss (2014) analiza el impacto del boom de las materias primas sobre las economías de América Latina y el Caribe desde principios de los años 2000 a partir de estudiar la relación entre un índice de precios de materias primas y el crecimiento del producto en los países exportadores de materias primas. Usando un modelo de corrección de errores en panel para el período comprendido entre 1970 y 2013, el autor encuentra que el crecimiento del producto de los próximos años se verá afectado por un menor crecimiento proyectado del precio de las commodities, incluso para niveles de precios se mantuvieran estables.

A su vez, existe una creciente literatura empírica sobre el estudio de los ciclos económicos en Argentina principalmente a partir de las contribuciones de Jorrat (1996); Jorrat y Cerro (2000); así como de los ciclos (Arrufat, Díaz Cafferata y Viceconte, 2011) y de la volatilidad de los términos de intercambio (Díaz Cafferata, Arrufat, Anauati y Gastelú, 2012; Arrufat, Díaz Cafferata y Gastelú, 2013). Existe, a su vez, una extensa literatura que da cuenta sobre fases expansivas en la actividad económica, en particular, en el sector de la construcción en la región de Rosario, coincidente con la tendencia alcista de los precios de las materias primas durante la década de los 2000 (Lapelle y López Asensio, 2008; Lapelle, 2016; Lapelle, Tardía y Villa, 2017).

El estudio empírico de ciclos en los precios internacionales de las materias primas y en el PBI de la Argentina, y su grado de sincronización, permite obtener una idea de los comovimientos potenciales entre estas variables y permite también obtener un cálculo aproximado sobre la magnitud de las fluctuaciones.

3. Identificación de tendencias y ciclos comunes

Una cuestión de gran interés para los hacedores de política económica son los efectos persistentes de los shocks de factores externos, en particular de los precios de las commodities, sobre el crecimiento económico. Durante la década de los años 2000 hubo un renovado interés por este tema, después de que los precios de materias primas experimentaran un boom que contrastó fuertemente con los períodos anteriores de estancamiento o de declinación.

Para evaluar econométricamente esta cuestión, se contrastó la existencia de una tendencia estocástica (es decir, que no sigue una forma funcional conocida, no es previsible) o de un ciclo común entre los precios de las materias primas y el PBI argentino entre 1980 y 2018, en frecuencia trimestral.

Para evaluar la presencia de una tendencia estocástica común, se llevó a cabo un análisis de cointegración siguiendo la metodología de Johansen (1996). Luego se probó la existencia de un ciclo común a partir del enfoque sugerido en los trabajos de Vahid y Engle (1993) y los de Vahid y Issler (2002).

Para un tradicional país exportador de materias primas como la Argentina, la presencia de factores comunes, como una tendencia o un ciclo común, tiene importantes implicancias económicas. Una tendencia común entre los precios y el PBI (considerando los precios débilmente exógenos) implicaría que los shocks en los precios internacionales pueden alterar la trayectoria a largo plazo del PBI. Por otro lado, la evidencia de un ciclo común implicaría que el país está expuesto a una volatilidad económica, producto de las fluctuaciones en los precios mundiales de las materias primas.

3.1. Evaluación de la existencia de una tendencia común

Para evaluar la existencia de una tendencia estocástica común, se realizó una prueba de cointegración entre los precios de las commodities y el PBI (sin ajuste estacional).

Una relación de cointegración puede ser interpretada como una relación económica estacionaria a largo plazo e implica que estas variables se mueven alrededor de una tendencia estocástica común. Por lo tanto, la cointegración es un indicador de comovimiento a largo plazo entre variables no estacionarias. En este sentido, se aplicó el enfoque de Johansen (1996) para evaluar la cointegración dentro de un contexto VAR. Una gran ventaja de este enfoque es la invariancia de la propiedad de cointegración cuando se producen extensiones del conjunto de información (Juselius, 2006, capítulo 19). Esto significa que, una vez que se encuentra cointegración entre un conjunto de variables, los resultados siguen siendo válidos si más variables son incluidas en el modelo.

Tanto el producto bruto interno como el índice de precios de materias primas resultaron integrados de primer orden. Los resultados de las pruebas tradicionales de raíz unitaria (ADF, PP y KPSS) se reportan en la Tabla A1 del Anexo. Siendo ambas variables integradas de igual orden, se estimó un sistema BIVAR(6) en niveles que superó todas las pruebas de diagnósticos tradicionales (reportadas en la Tabla A2 del Anexo). La longitud de rezago máximo fue seleccionado a partir del criterio de información de Akaike (AIC), procurando no rechazar la hipótesis nula del test de autocorrelación. A partir de dicho sistema se evaluó la presencia de una relación de equilibrio de largo plazo (cointegración) entre el PBI argentino y el índice de precio de las materias primas siguiendo la metodología de Johansen (1996) contemplando la inestabilidad propia del período analizado. Para ello, y dada la falta de normalidad en los residuos del BIVAR(6) original, se incluyó en el espacio de cointegración una step dummy que toma el valor 0 hasta el último trimestre de 2008 cuando comienza a tomar el valor 1 (S2008Q4 = 1{t>=2008Q1}). Dicha variable está asociada a la crisis internacional que afectó no solo a la economía argentina sino a los precios internacionales de las commodities, afectando la estabilidad de la relación entre ambas variables. La inclusión de esta variable en el espacio de cointegración implicó ajustar los valores críticos de la distribución asintótica de la prueba de rango. Para ello se realizó un procedimiento de bootstrap siguiendo a Cavaliere, Rahbek y Taylor (2012) .

A su vez, se incluyó en forma irrestricta cinco variables dicotómicas impulso con el objetivo de controlar la falta de normalidad de los errores ante la presencia de eventos extremos durante el período de análisis .

3.2. Evaluación de la existencia de un ciclo común

Con el objetivo de estudiar el comovimiento entre el crecimiento económico y la variación en los precios de las materias primas, en esta sección se evaluó la codependencia.

Engle y Kozicki (1993) indicaron que un factor común de correlación serial (serial correlation common feature, SCCF) es una forma fuerte de codependencia. Esta idea fue tomada de Vahid y Engle (1993), quienes desarrollaron una prueba para estudiar ciclos comunes y un procedimiento para estimar el número de ellos ante la existencia de tendencias comunes. Como se mostró en la sección anterior, las series analizadas, al estar cointegradas, comparten una tendencia estocástica común.

Siguiendo a Vahid y Engle (1993), se puede restringir la representación dinámica de yt si su primera diferencia (Δyt) comparte ciclos comunes, esto es, si existe una combinación lineal ruido-blanco de las series Δyt. La existencia de ciclos comunes impone restricciones adicionales cruzadas entre las ecuaciones del modelo VEC. Estas combinaciones lineales ruido-blanco pueden ser expresadas como un vector de cofactores.

Por lo tanto, si las variables contenidas en el vector yt están cointegradas se puede obtener el siguiente modelo VEC:

donde Π = αβ’ es la matriz de largo plazo con rango reducido (al estar cointegradas), α contiene los coeficientes de ajuste y β, los coeficientes de largo plazo.

Entonces, se procede a evaluar la existencia de ciclos comunes a partir de imponer restricciones adicionales sobre el modelo VEC representado por la Ecuación 2. La forma reducida del VEC, que contiene el factor común, puede ser expresada del siguiente modo:

donde Г* y β* representan las particiones de Г y de β, respectivamente, correspondientes a las n-s ecuaciones de la forma reducida del modelo VEC y s es el número de vectores de cofactores linealmente independientes. Esta representación de forma reducida permite ganancias de eficiencia debido a los ciclos comunes. En este caso, se seleccionó una longitud de rezago de p = 5.

Una forma de evaluar la existencia de s es usar un análisis de correlaciones canónicas (ver Vahid y Engle, 1993; Vahid y Issler, 2002). La hipótesis nula es que las primeras menores correlaciones canónicas s equivalen conjuntamente a cero y el estadístico de contraste es  ; donde λi* son las menores correlaciones canónicas al cuadrado entre {∆yt } y {α' yt-1,∆yt-1,∆yt-2,...,∆yt+p-1} y tiene una distribución límite χ2 con s2+snp+sr-sn grados de libertad (g.l). Sin embargo, este enfoque requiere el supuesto de homocedasticidad de los datos. Si esto no se cumple, el Método Generalizado de Momentos (MGM) es más robusto, dado que la inferencia se puede realizar con estimaciones robustas por heterocedasticidad y autocorrelación (errores estándares HAC) de las matrices de varianzas y covarianzas (ver Vahid y Issler, 2002). El vector de instrumentos Zt-1 comprende las series α^' yt-1,∆yt-1,∆yt-2,...,∆yt+p-1.

; donde λi* son las menores correlaciones canónicas al cuadrado entre {∆yt } y {α' yt-1,∆yt-1,∆yt-2,...,∆yt+p-1} y tiene una distribución límite χ2 con s2+snp+sr-sn grados de libertad (g.l). Sin embargo, este enfoque requiere el supuesto de homocedasticidad de los datos. Si esto no se cumple, el Método Generalizado de Momentos (MGM) es más robusto, dado que la inferencia se puede realizar con estimaciones robustas por heterocedasticidad y autocorrelación (errores estándares HAC) de las matrices de varianzas y covarianzas (ver Vahid y Issler, 2002). El vector de instrumentos Zt-1 comprende las series α^' yt-1,∆yt-1,∆yt-2,...,∆yt+p-1.

3.3. Evaluación del grado de sincronización entre los ciclos

Dado que suponer la existencia del ciclo común durante todo el período puede ser muy restrictivo, vale la pena preguntarse durante qué proporción de tiempo concuerdan los diferentes ciclos de forma simultánea en la misma fase. Esto es, si ambos ciclos están sincronizados durante todo el período o durante algunos períodos en particular. La sincronización puede medirse a partir del índice de concordancia. Siguiendo a Harding y Pagan (2002), en el caso bivariado (en el que xt representa a los precios de los productos agropecuarios e yt es el PBI real, todos en logaritmos y con un tamaño muestral de T), el grado de sincronización estas dos series puede medirse a través del siguiente estadístico no-paramétrico conocido como el “índice de concordancia”:

donde T es el número de observaciones, Sxt y Syt son^ variables binarias que identifican las fases de expansión de xt y yt. Por lo tanto, I =1 implica que las dos series estuvieron el 100% del tiempo en la misma fase.

Las fases de expansión de cada variable (ya sea para xt o para yt) fueron definidas tal que:

donde I(∙) es una variable indicadora que vale 1 si el argumento es verdadero, o cero, si es falso. Esto resulta en la necesidad de describir el rango a través del cual puede ocurrir el máximo o el mínimo local, es decir, la elección que debe hacerse respecto de k. Se deben adicionar restricciones relacionadas con la longitud mínima del ciclo y de las fases . Para el caso del índice de precios de materias primas se aplicaron las restricciones consideradas en el trabajo de Cashin y McDermott (2002), esto es, los ciclos (de pico a pico o de valle a valle) deben tener una duración mínima de 24 meses (8 trimestres), y las fases deben tener una duración mínima de 12 meses (4 trimestres). Estas reglas de censura son consistentes con la naturaleza de las commodities agrícolas, ya que la producción es anual y se necesita una fase de expansión y otra de contracción para completar un ciclo. Para el caso del PBI, se siguieron las recomendaciones usuales del National Bureau of Economic Research (NBER), es decir, los ciclos deben tener una duración mínima de 5 trimestres y las fases de 2 trimestres.

Sin embargo, resulta necesario evaluar si la medida del grado de sincronización entre las dos series obtenidas a partir de la estimación de I es estadísticamente significativa. Harding y Pagan (2006) sugieren utilizar la correlación entre Sxt y Syt para evaluar la hipótesis nula de ausencia de concordancia. Bajo el supuesto de independencia en media, una estimación de dicho coeficiente de correlación puede obtenerse al correr la siguiente regresión:

donde  son los desvíos estándares estimados de Sxt y Syt, respectivamente.

son los desvíos estándares estimados de Sxt y Syt, respectivamente.

El estadístico t de significación individual puede ser evaluado para probar la hipótesis nula de no concordancia entre las dos series. Sin embargo, es preciso obtener una estimación de los errores estándares que sea consistente a la presencia de autocorrelación y heterocedasticidad (HAC). En este caso, se estima la ecuación (5) por GMM usando una matriz de varianzas y covarianzas HAC .

4. Datos

Los datos son trimestrales entre 1980Q1 y 2018Q4 (T=156 observaciones). Para evaluar el comovimiento entre los precios de las commodities agropecuarias y el crecimiento económico, se construyó un índice agregado de precios agropecuarios (agrindex).

Para ello, se utilizaron seis materias primas agropecuarias diferentes que tienen un peso significativo en las cuentas comerciales de la Argentina: porotos de soja, aceite de soja, torta de soja, trigo, maíz y carne vacuna. Ellas conforman cerca del 80% de las exportaciones totales de materias primas de la Argentina durante el período analizado.

Algunas de estas materias primas son productos tradicionales de la Argentina (carne vacuna, maíz y trigo) que han competido con la soja, en diferente medida, en términos de producción y de exportaciones.

La soja, en particular, se ha convertido en una de las principales fuentes de reservas internacionales de la Argentina. Su demanda internacional deriva principalmente de sus subproductos (aceite y harina). A su vez, tanto el maíz como la soja han experimentado una demanda creciente derivada a partir del incremento en la demanda de energía renovable (por ejemplo, biocombustibles).

Los precios de las materias primas, medidos en dólares y deflactados por el índice de precio al productor de Estados Unidos, fueron obtenidos del FMI. Las ponderaciones de dichos precios para la construcción del índice fueron obtenidas como participación del volumen de las exportaciones de cada una de las diferentes materias primas a partir de los datos publicados por el Ministerio de Agricultura, Ganadería y Pesca. Estas ponderaciones, las cuales en cada momento del tiempo fueron utilizadas en sus valores rezagados (en t-1), se actualizaron mensualmente. La actualización en las ponderaciones permitió que el índice reflejara los cambios experimentados por la estructura económica argentina a lo largo del tiempo.

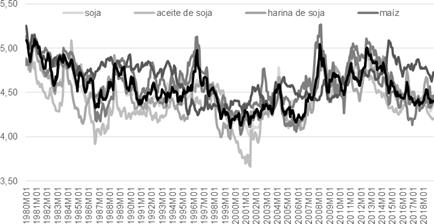

La Figura 1 muestra la evolución conjunta de cada uno de los seis precios reales considerados y del índice agregado durante el período de análisis.

La evolución de las series analizadas sugiere que los ciclos de los precios de los productos agropecuarios parecen estar sincronizados, es decir, que sus puntos de inflexión ocurren aproximadamente en el mismo momento o difieren en intervalos relativamente constantes. Este comovimiento de los precios reales agropecuarios motivó la construcción de un índice agregado (la línea gruesa de la Figura 1), que representa la evolución conjunta de los precios de las materias primas relevantes para la economía argentina.

El comportamiento de gran variabilidad de agrindex se debe principalmente al hecho de que los precios agropecuarios están ponderados por sus participaciones en la exportación de commodities. Estas exportaciones presentaron un patrón bastante irregular durante algunos períodos de la muestra como consecuencia de los cambios en la estructura económica, en sus regulaciones y en las cuestiones climáticas. Este índice fue luego promediado trimestralmente para permitir la comparación con la serie de producto bruto interno que se publica en frecuencia trimestral. El PBI, expresado en términos reales (base 2004=100), fue obtenido del Instituto Nacional de Estadística y Censos (INDEC).

Ambas series fueron desestacionalizadas para luego analizar sus tendencias y propiedades cíclicas . En la Figura 2 se muestra el movimiento conjunto de estas series durante el período de análisis.

Figura 2 Índice agregado de precios agropecuarios y crecimiento del PBI de Argentina (en logaritmos)

En general, existe poco acuerdo respecto del uso de datos desestacionalizados para el estudio del comportamiento de las series económicas. El ajuste estacional permite obtener series más suavizadas y brinda una ventaja para la descomposición entre tendencia y ciclo, y para la detección de los puntos de inflexión, ya que facilita la comparación de los movimientos a largo y a corto plazo.

Sin embargo, cuando se realiza una filtración de los datos para la modelación econométrica dentro de un contexto multivariado, el debate es mayor. La desestacionalización puede alterar la dinámica (tanto la variabilidad como la persistencia de las series originales) y conducir a problemas de especificación de los modelos (para una discusión más profunda sobre este aspecto ver Ericsson et al., 1994; Ahumada y Garegnani, 2000). Por lo tanto, en este trabajo no se utilizan datos desestacionalizados cuando se realizan modelaciones econométricas dinámicas.

5. Resultados

Para una economía exportadora de materias primas como la Argentina, la existencia de factores comunes, tales como una tendencia o un ciclo comunes, tiene importantes implicancias económicas. Por un lado, una tendencia común entre los precios y el PBI (considerando los precios débilmente exógenos) implicaría que los shocks en los precios internacionales pueden alterar la trayectoria a largo plazo del PBI. Por otro lado, la evidencia de un ciclo común implicaría que el país está expuesto a una mayor volatilidad económica como consecuencia de las fluctuaciones en los precios mundiales de las materias primas.

En esta sección se evalúa empíricamente la existencia de una tendencia estocástica común o de un ciclo común entre los precios de las materias primas y el PBI entre 1980 y 2018 con una frecuencia trimestral, así como su grado de sincronización.

5.1. Cointegración

La Tabla 1 reporta los resultados de la prueba de traza usando tanto los valores críticos tradicionales como aquellos obtenidos mediante técnicas de bootstrap.

Los resultados de la Tabla 1 indican que, con un nivel de significación del 5%, existió una relación de cointegración entre el PBI y el índice de precios de materias primas de Argentina entre 1980 y 2018. Luego de determinar el rango de cointegración (r=1), se estimó un VAR cointegrado. En la Tabla 2 se muestran tanto los coeficientes de ajuste (α) de ambas variables como los coeficientes de largo plazo (β), en forma irrestricta.

El coeficiente de ajuste del PBI indica que, ante una desviación de la relación de largo plazo, el PBI ajustó cerca de un 12% en un trimestre para retornar al equilibrio. Un resultado que podría resultar sorprendente a primera vista es que el índice de precios internacionales de las materias primas no resultó débilmente exógeno. Sin embargo, si se tiene en cuenta que dicho índice se construyó ponderando los precios por la participación de las exportaciones, el resultado encontrado resulta razonable.

Al normalizar en función del PBI de la Argentina la solución de largo plazo resultante fue:

Es decir, el índice de precios de las materias primas agrícolas afectó positivamente al PBI con una elasticidad de 0,602. La tendencia lineal que resultó estadísticamente significativa indica que ambas variables crecieron a tasas diferentes durante el período de análisis y, a su vez, la step dummy significativa del último trimestre de 2008 sugiere que las caídas sostenidas en el PBI de la Argentina, producto de la crisis internacional, fueron inferiores que en los precios internacionales de las commodities.

Por otro lado, se realizó una prueba de causalidad en sentido de Granger. La hipótesis nula de no causalidad no fue rechazada en la ecuación de precios de materias primas al 5% de significación , pero sí lo fue en la ecuación del PBI a niveles tradicionales de significatividad, como era de esperar . Por lo tanto, los precios agropecuarios causaron en sentido de Granger el PBI de la Argentina.

En resumen, existe evidencia de una relación de equilibrio de largo plazo entre el producto bruto interno de la Argentina y los precios internacionales de las principales materias primas agropecuarias entre 1980 y 2018, en donde los precios internacionales mueven y anticipan al PBI.

5.2. Codependencia

Mediante el análisis de correlaciones canónicas, tal como se describió en la sección 3.2, no se encontró evidencia de un único ciclo común durante el período analizado, ya que la hipótesis nula de una forma fuerte de ciclo común entre agrindex y pbi fue rechazada a valores tradicionales de significación, como se muestra en la Tabla 3.

Para todo el período de análisis, la hipótesis nula de que la dimensión del espacio de cofactores es, al menos, s (o que existen a lo sumo n-s ciclos comunes), fue rechazada. Dado que la existencia de un único ciclo común durante este período puede ser difícil de suponer, también se analiza si agrindex y pbi comparten un ciclo común durante ciertos períodos de la muestra. En particular, se encontró que el PBI de la Argentina tuvo un ciclo común con los precios de los productos agropecuarios en el período 2000-2013 del super-boom de los precios de las commodities (junto antes de la reversión de la tendencia ascendente en los precios de las materias primas), el cual incluye asimismo la crisis de 2008-2009.

6. Conclusiones

Los auges y las caídas de los precios de las commodities representan un desafío para los gobiernos de países exportadores de materias primas, siendo conveniente asegurarse que el ingreso de divisas tenga un componente de ahorro en los momentos de reversión del ciclo. En este aspecto, el rápido crecimiento económico de países exportadores de materias primas, como la Argentina durante la década de los años 2000, se asoció usualmente al boom exportador de materias primas.

La magnitud del impacto económico que puede tener una reversión del ciclo está explicada, al menos en parte, por el grado de sincronización existente entre los precios internacionales de las materias primas y el ciclo económico del país en cuestión. Por lo tanto, en este trabajo se examinó la relación empírica entre los precios de los productos agropecuarios y el ciclo de crecimiento económico de la Argentina durante el período 1980-2018 en frecuencia trimestral.

Se evaluó la presencia de factores comunes, como una tendencia o un ciclo común. Se encontró que los precios agropecuarios y el PBI de la Argentina estuvieron cointegrados (compartieron una tendencia estocástica común), considerando también la existencia de una tendencia lineal determinística quebrada dentro del espacio de cointegración para controlar por la evidente inestabilidad económica dentro del período de análisis. Por lo tanto, los precios y el PBI tuvieron una relación a largo plazo, en la cual el PBI se ajustó un 12% para corregir los desequilibrios en un trimestre y dependió positivamente de los precios internacionales de las materias primas. A su vez, se encontró que los precios internacionales de las materias primas precedieron temporalmente al PBI. Estos resultados indican que existe una dependencia de largo plazo entre el crecimiento económico del país y el precio de las principales materias primas exportadas. Resulta entonces de vital importancia diseñar políticas públicas que amortigüen el impacto económico que puede generar una caída o mayor volatilidad en los precios internacionales de las commodities.

Por otra parte, también se encontró pruebas de un ciclo común durante el llamado super-boom de precios de commodities, es decir, desde inicio de los 2000 hasta la última reversión en la tendencia alcista de los precios, hacia fines de 2013, el cual incluyó la crisis internacional de fines de 2008.