Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. Introducción: Una nueva economía de impacto: Nuevos modelos de negocios

En septiembre de 2015 las Organización de las Naciones Unidas aprobaron en el marco de la Asamblea General, la Agenda 2030 para el Desarrollo Sostenible “Transformar nuestro mundo: la Agenda 2030 para el Desarrollo Sostenible". La misma comprende 17 Objetivos de Desarrollo Sostenible (“ODS") - y 169 metas para ser cumplidas hacia ese año. Este plan de acción global asume el compromiso de lograr el desarrollo sostenible en sus tres dimensiones: económica, social y ambiental de forma equilibrada e integra. A diferencia de los Objetivos del Milenio, los ODS requieren para su cumplimiento no solo el aporte y compromiso del sector público sino especialmente del sector privado y la sociedad civil.

Ya cinco años han transcurrido y la proyección es que los ODS a este ritmo no se podrían cumplir. Esta década requerirá del aporte de todos. La agenda es ambiciosa y más aún en América Latina, y particularmente, en nuestro país donde los obstáculos para un desarrollo sostenible estarían relacionados con diferentes factores como la desigualdad social, altas tasas de desempleo, la existencia de políticas y programas sociales que descansan sobre bases institucionales frágiles, y la falta de inversión social público-privada, entre otros.

El modelo de desarrollo global actual es insostenible y como se mencionó en Davos recientemente a partir de la adopción de un nuevo manifiesto, el propósito de las empresas es involucrar a todos los actores que forman parte de su campo de acción en la construcción de valor compartido y sostenido, el que no solo sirve a sus accionistas sino también a todos sus stakeholders (clientes, empleados, proveedores, comunidades locales y la sociedad en general). De esta forma ha sido asentado que una empresa resulta más que una simple unidad económica que genera riqueza ya que cumple con aspiraciones humanas y sociales como parte de un sistema más amplio, debiendo medirse el rendimiento no solo en términos de retorno para sus accionistas, sino también en cómo logra la consecución de objetivos ambientales, sociales y de buen gobierno1. Así, el Foro Económico Mundial ha virado el rumbo de su mirada, enfocada ahora hacia el capitalismo de los stakeholders o públicos de interes.

De la misma forma distintos fondos e inversores institucionales como BlackRock han comenzado a reconocer la importancia de integrar la sostenibilidad en sus inversiones como el nuevo estándar2 y la incorporación, articulación y priorización de criterios ambientales, sociales y de gobernanza (ESG por su acrónimo en inglés) en sus porfolios3. Resulta urgente adoptar un nuevo modelo en donde la sustentabilidad guíe el desarrollo.

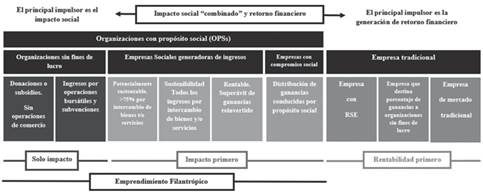

En este contexto es donde este último tiempo han surgido nuevos modelos de negocios. Modelos que centran su misión en el bienestar de las personas y la equidad social. Estos novedosos modelos de negocios quiebran el concepto de lucro como la única finalidad de las empresas transformando la tradicional clasificación de organización con fines de lucro y sin fines de lucro que tenemos en nuestro ordenamiento. La clasificación ya no es solo consistente en la actividad que desarrollada o su fin, sino en su impacto, instalando la división que surge del Cuadro 1.

2. Negocios sociales en Argentina

2.1. El contexto normativo vigente

En Argentina han surgido en los últimos años muchos emprendimientos sociales que con el encuadre normativo existente han buscado constituirse bajo diferentes figuras jurídicas. Entre algunos de ellos podemos mencionar Libertate, Nilus, En Buenas Manos y Social Lab.

Tradicionalmente en nuestro país las personas jurídicas se han organizado bajo tres sectores: a) El sector privado, donde se encuentran las sociedades comerciales u organizaciones con fines de lucro; b) El sector público; y c) El tercer sector, en donde se encuentran las ONGs organizadas jurídicamente bajo la forma de asociaciones civiles o fundaciones.

El sistema actual está fragmentado: Las organizaciones privadas solo pueden optar por organizarse como una ONG o como una sociedad comercial. Fragmentación que también refleja la normativa legal, que exige a las organizaciones privadas optar o por la Ley General de Sociedades (“LGS”) o por la normativa legal aplicable (Código Civil y Comercial) a las entidades sin fines de lucro.4

Cabe señalar, asimismo, que las personas jurídicas privadas han ido incorporando enfoques sociales, éticos y medioambientales (como la RSE o las sociedades de beneficio e interés colectivo5).

Por su parte en el tercer sector ha primado la filantropía, la que se ha visto caracterizada por su reducido nivel de actores, así como los escasos recursos destinados hacia la misma en vista de la inexistencia de incentivos apropiados para fomentar y fortalecer su crecimiento. Todo lo cual ha obstaculizado el crecimiento y desarrollo de este sector en nuestro país.

Ello así, la filantropía se ha encauzado por (i) una parte en personas de alto patrimonio, basados en actos con una mirada a corto plazo y destinada a proyectos específicos; e (ii) iniciativas particulares de familias de alto patrimonio, empresas y en pequeña escala por agrupaciones e instituciones público-privadas6.

Conjuntamente otras particularidades que contribuyeron a dificultar el desarrollo del tercer sector radican, entre algunas, en la inexistencia de un marco legal adecuado7 y en limitaciones en la obtención de beneficios impositivos para estos últimos.

Frente a este contexto las organizaciones sin fines de lucro han visto comprometido su crecimiento sostenido, lo que ha dado lugar a que un colectivo de dichas organizaciones haya evolucionado a gestionar sus propios recursos a través del intercambio de bienes y servicios a fin de arribar a la autosostenibilidad con el objeto de lograr sus fines.

Nuestro marco normativo no prevé actualmente formas jurídicas que tengan como objetivo resolver un problema social utilizando un modelo de negocios que consiste en la creación e intercambio de bienes y servicios, que persiga la autosostenibilidad económica y financiera. A esta figura jurídica la denominamos en la presente investigación “empresa social”8.

2.2. La empresa social como nuevo modelo de negocio

El concepto de la empresa social se basa en una nueva forma de hacer negocios sostenibles y cuya conveniencia apunta a ser un vehículo mediante el cual se estructure un negocio que brinde soluciones a las problemáticas sociales, adicionándose la posibilidad, o no, según el modelo que se adopte, de poder distribuir un porcentaje de las ganancias si existiesen.

En Argentina, a diferencia de otras jurisdicciones cuyos conductores han sido de índole top-down a partir de iniciativas propias de los gobiernos, el modelo de empresa social ha surgido a partir de la evolución de la filantropía frente a sus escasos recursos e incentivos apropiados para permitir su desarrollo. De este modo podemos señalar que el conductor principal del surgimiento de este nuevo modelo de negocio en nuestro país ha sido de carácter bottom-up.

En la actualidad existen en nuestro país numerosas empresas sociales que poseen distintos modelos de negocios sociales llevados a cabo bajo las formas jurídicas hoy existentes; con las dificultades, costos y obstáculos que ello les genera.

Bajo este nuevo escenario las empresas sociales se presentan como actores clave de una nueva economía que es necesaria conforme mencionamos en la introducción para alcanzar los ODS. Es por ello que desde el derecho se requiere poder identificar sus características y establecer un marco legal apropiado para reconocerlas e impulsarlas. Las empresas sociales necesitan de un entorno normativo que les permita constituirse, desarrollar y expandir su impacto ya que entendemos y, reiteramos, son actores fundamentales para la creación de valor social.

2.3. ¿Qué estructura jurídica han utilizado las empresas sociales? Casos

En nuestro país como mencionamos, las empresas sociales existentes coexisten bajo la utilización de diversos formatos conforme le permite la legislación vigente. En su gran mayoría coexisten con la doble figura de empresa tradicional y organización sin fines de lucro debiendo mantener doble estructura jurídica para vincularse con los diferentes actores del mercado (personas jurídicas públicas o privadas).

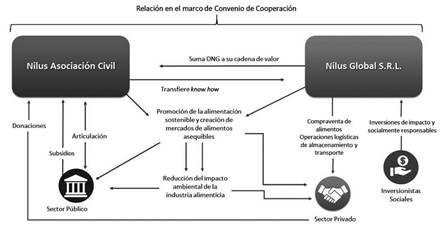

Uno de los casos más destacados de empresa social que coexiste bajo la doble figura en nuestro país es el de Nilus cuya misión consiste en la promoción de la alimentación salud y sustentable para personas de bajos ingresos a partir de la creación y fortalecimiento de mercados de alimentos asequibles y nutritivos, así como el fortalecimiento en la transformación digital de la industria de alimentos.9

Nilus cuenta con una asociación civil (Nilus Asociación Civil) y una sociedad comercial constituida bajo el tipo de sociedad de responsabilidad limitada (Nilus Global S.R.L.), figuras que articulan y cooperan entre si bajo el marco de un convenio de cooperación. Asimismo, cada una articula con distintos actores en virtud de la distinta normativa para cada figura en vista de la naturaleza jurídica de estas (con y sin fines de lucro). Todo lo cual se resume en el Cuadro 2 que debajo se acompaña.

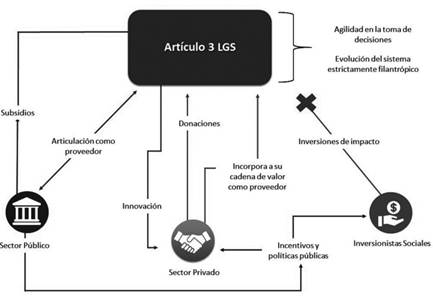

Por otro lado, aquellas empresas sociales que no poseen doble estructura jurídica han elegido para constituirse como asociación civil bajo forma de sociedad comercial prevista en el artículo 3 de la LGS10. Esta figura permite que una asociación civil pueda formarse y organizarse bajo forma de sociedad, por cualquiera de los tipos allí previstos, quedando sujeta a las disposiciones que le fuesen aplicable según la forma adoptada. De este modo entre las ventajas de esta figura se destacan la agilidad en la toma de decisiones y, principalmente, su autonomía económica toda vez que tienen acceso a distintos medios de financiamiento evitando subsistir únicamente de donaciones o subsidios.

Es decir que la figura del artículo 3 de la LGS permite a la asociación civil la prestación de servicios o el intercambio de bienes destinado a la solución de problemas sociales. Dado que es una organización sin fines de lucro todos los ingresos serán destinados a la reinversión en su propósito social.

Este modelo adoptado para las empresas sociales tiene a su vez otras barreras que impiden su desarrollo. Al día de la fecha ninguno de ellos ha obtenido su exención fiscal ante la Administración Federal de Ingresos Públicos pese a prever en sus estatutos los requisitos legales exigidos y no distribuir ninguna ganancia de los resultados obtenidos. Asimismo, el estado, ya sea a nivel nacional, provincial o municipal, articula con organizaciones sin fines de lucro mediante el esquema de subsidio y donación y no reconoce a la figura del artículo 3 como asociación civil pese a que así está previsto en la LGS.

Adicionalmente, el artículo 3 de la LGS impide atraer inversores de impacto. Estas son una herramienta eficiente para canalizar flujos de capital que financien soluciones innovadoras que brindan un retorno financiero, y general un impacto social positivo y medible. Ello debido a que su estricta naturaleza sin ánimo de lucro -asociación civil bajo forma de sociedad-, ninguno de sus socios puede percibir ganancia alguna, si existiese.

Una de las empresas sociales más reconocidas que ha optado constituirse bajo el artículo 3 de la LGS es Libertate cuyo fin se centra en la inclusión económica y laboral de las personas con discapacidad a través (i) del diseño de estrategias y abordajes inclusivos e innovadores; (ii) de la capacitación para la creación de emprendimiento productivos y; (iii) de la promoción de este tipo de emprendimientos que incluyan a personas con discapacidad.11 Entre alguna de las razones que su socia fundadora expuso por la elección de la presente figura se destacan:

Elegimos esta figura legal porque es un formato que no depende del modelo filantrópico, sino que es autosustentable. Esta figura legal nos permite convertirnos en proveedores, pasar a ser ´socio´ en vez de beneficiario de las empresas y municipios.(…) Como dificultad lo que vemos es que aún no existe en el país una forma jurídica con correlato impositivo que contenga este nuevo modelo de gestión dificultando la relación con gobiernos, aún no está claro si somos socios o proveedores (Como se cita en Guía Legal para Emprendimiento Sociales en Argentina: ¿Qué figura jurídica elegir para crear empresas de impacto social?, 2016).

De esta forma resumimos en el Cuadro 3 la forma de articulación de la figura del artículo 3 LGS.

2.4. Nuestra propuesta

Del análisis efectuado hasta aquí y frente a la lógica del sistema normativo vigente consideramos que frente a las razones expuestas deberíamos contar con una legislación ad hoc que provea a la empresa social de un vehículo jurídico apropiado.

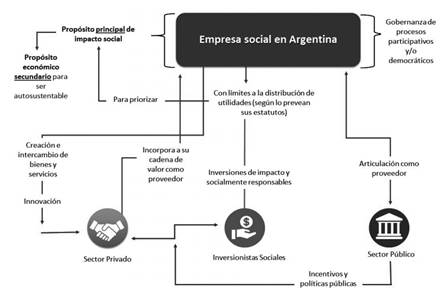

Definimos a la empresa social como aquella organización cuyo propósito es resolver un problema social utilizando un modelo de negocios que consiste en la creación e intercambio de bienes y servicios.

Los elementos que caractericen a la empresa social deberían ser en nuestra opinión los siguientes:

el propósito principal de impacto social por lo que su actividad consista en dar solución a un problema social utilizando un modelo de negocios, el que no desatendería cuestiones ambientales, que no ignoramos, toda vez que estas pueden conducir o relacionarse a problemáticas sociales;

contar con un objetivo económico secundario con la finalidad de poder ser autosustentable;

debe contar con límites en la distribución de ganancias que prioricen el propósito social. Es decir que tengan la posibilidad de distribuir o no (según lo prevean en sus estatutos los socios) un porcentaje de las ganancias; a fin de poder ser receptor -si así lo quisiera- de inversiones de impacto12 que garantizarían su desarrollo y crecimiento y escalamiento; y,

debe contar con una gobernanza de procesos participativos y/o democráticos en la toma de decisiones.

Así resumimos lo antedicho en el siguiente Cuadro 4.

Cuadro 4 Como mencionamos en el presente, consideramos a la empresa social como un actor clave de las nuevas economías y por tanto juzgamos necesario contar con un marco jurídico que permita su identificación con el objeto de poder así reconocerlas e impulsarlas, lo que conllevará beneficios para nuestro país considerando que el impacto de su modelo de negocio se basa en la resolución de problemas sociales; los que en Argentina requieren una pronta respuesta.

2.5. ¿De qué se diferencia la empresa social con otras figuras jurídicas existentes?

Podemos señalar diferencias de la empresa social con las siguientes figuras:

Asociación civil: la empresa social persigue un modelo de negocio. Sus ingresos no dependerán de donaciones o subsidios, sino que serán generados a partir del intercambio de bienes y servicios. Estos están alineados con la problemática social que la empresa social persigue resolver. Adicionalmente, en caso de contar con la posibilidad de poder distribuir ganancias, podrán ser receptoras de inversiones de impacto o inversiones socialmente responsables sea por vía de equity o deuda, lo que no es posible para la asociación civil por su estricto carácter de sin fin de lucro.

Sociedades de beneficio e interés colectivo que buscan el triple impacto (social, ambiental y económico): las empresas sociales tienen como propósito atender una problemática social específica y buscan principalmente generar impacto social (no así ambiental y económico), mientras que las sociedades de beneficio e interés colectivo persiguen el triple impacto desde su modelo de negocio y actividades relacionadas a este. Los ingresos que se generen por el ejercicio de dicha actividad podrían distribuirse a sus socios, salvo pacto en contrario entre sus socios.

Sociedades tradicionales: su diferencia principal consiste que las empresas sociales buscan generar impacto social -para lo cual es necesario ser sostenibles económica y financieramente- pero no tienen como objetivo primario generar ganancias para sus accionistas. Bajo el modelo normativo actual las sociedades tradicionales deben maximizar las utilidades para sus accionistas.

Cooperativas: A diferencia de la empresa social, la cooperativa se rige por los principios cooperativistas y se constituyen a partir del esfuerzo propio y ayuda mutua de sus asociados, cuyo propósito es organizar y prestar servicios en su beneficio. A su vez y en contraste, los asociados de las cooperativas pueden obtener un retorno solamente si hay excedentes13, no existiendo privilegio o preferencia alguna sobre el capital.

3. Antecedentes en la legislación comparada

3.1. Definición de Yunus

Muhammad Yunus14 ha creado el concepto de empresa social la cual es concebida según Yunus como aquella organización con una estructura idéntica al de la empresa tradicional, que propone alcanzar un fin social específico y exclusivo.

Conforme su definición, la empresa social tiene como objetivo resolver un problema social usando los métodos de los negocios, incluida la creación y venta de productos y servicios. Entiende a la empresa social como un nuevo tipo de negocio, muy distinto del negocio tradicional de maximización de los beneficios (sociedades comerciales) y de la organización sin ánimo de lucro15.

3.2. Antecedentes europeos

En 2011 la Comisión Europea mediante la Social Business Initiative¸ y luego el Parlamento Europeo con su Regulación Número 1296/2013 establecieron el concepto de la empresa social, como aquella organización, independientemente de la forma legal adoptada, cuyo instrumento constitutivo establezca como fin primario el logro de impacto social positivo mensurable, en vez de buscar utilidades para sus dueños proveyendo servicios o bienes, generando un retorno y/o, empleen métodos de producción que integre su objeto social. Usando sus utilidades para alcanzar aquel fin, predefiniendo procedimientos y reglas que converjan cualquier distribución de beneficios a propietarios, asegurando que dicha distribución no socave el objetivo primario. Debe gestionarse de forma emprendedora, responsable y transparente, en particular mediante la participación de los trabajadores, clientes y públicos de interés.16 17

Entre las razones que motivaron su adopción, la Comisión Europea18 destacó:

El mercado necesita, crecimiento inclusivo, centrado en el empleo para todos, que sustente el creciente deseo de los europeos de que su trabajo, consumo, ahorro e inversiones estén más en sintonía y alineados con los principios éticos y sociales. Que para promover una economía social de mercado altamente competitiva ha colocado la economía social y la innovación social en el centro de sus preocupaciones (Comisión Europea, 2011).

Consecuentemente, podemos señalar que la Unión Europea define a la empresa social a partir de las siguientes características: (i) la organización participa en una actividad económica asumiendo un nivel significante de riesgo económico a partir de una estable y continua producción de bienes e intercambio de servicios; (ii) persigue un propósito social primario y explícito que beneficia a la sociedad y en cuya actividad encuentra connotación; (iii) debe contar con límites en la distribución de ganancias que prioricen el propósito social; y (iv) deben contar con una gobernanza de procesos participativos y/o democráticos en la toma de decisiones que reflejen su misión.

Existen distintas legislaciones europeas que han encuadrado el modelo de empresa social en marcos normativos. Al respecto cabe destacar que ciertos países como el Reino Unido han introducido legislación específica para reconocer a las empresas sociales que desarrollen actividades de interés general y otros han adoptado regular la figura para aquellas que realicen solamente un conjunto de actividades más limitadas. Por otro lado, otros las han reconocido como un status o ropaje jurídico para figuras jurídicas ya reguladas que lleven a cabo distintas actividades como es el caso de Italia y Luxemburgo.19

A su vez, en ciertas jurisdicciones se ha identificado como empresa social únicamente a las que realicen la actividad específica de inclusión laboral tal como Finlandia. A continuación, desarrollamos los mencionados ejemplos.

El Reino Unido ha regulado el concepto como una nueva forma de sociedad20: la Empresa de Interés Comunitario21 (Community Interest Company) la que puede constituirse como una sociedad por acciones o una sociedad limitada por garantía, que debe satisfacer un interés para la comunidad o un sector de esta, y previo a constituirse aprobar la "prueba de interés comunitario", donde debe demostrarse que una persona razonable consideraría que sus actividades llevan a cabo en beneficio de la comunidad o un sector de esta.

De igual modo, la normativa británica dispone dos características bajo las cuales cualquier grupo de individuos puede considerarse un sector de la comunidad, si: (a) comparten una característica común que los distingue de otros miembros de la comunidad; y (b) una persona razonable podría considerar que constituyen un sector de la comunidad.22

En este sentido, la distribución de utilidades se haya limitada (dividend cap) con el fin de permitir lograr el objetivo que persiguen (asset lock). Sin embargo, se permite la distribución de las ganancias, si los estatutos así lo permitiesen, debiendo existir una resolución de los socios aprobando la misma, el órgano de contralor lo permitiese y siempre que fuera dentro de los límites establecidos. Del mismo modo, las reglamentaciones pueden imponer límites al pago de intereses sobre deuda emitida por este tipo de empresa social. El dividend cap es calculado por referencia al límite agregado vigente en el primer día del ejercicio económico para el que se declara el dividendo y es una proporción de las ganancias distribuibles de la organización para ese ejercicio. Por tanto, el monto del dividendo agregado máximo variará de un ejercicio a otro en consonancia con las ganancias disponibles que resultasen del mismo. A la fecha el el máximo del límite agregado es del treinta y cinco por ciento sobre las ganancias obtenidas.23

No obstante, las Empresas de Interes Comunitario pueden transferir activos a otras entidades que cuenten también con un asset lock. Es decir, a otras organizaciones que cuenten con una restricción en la distribución de ganancias y transferencia de activos, como por ejemplo otra Empresa de Interes Comunitario. Las organizaciones que cuentan con un asset lock son denominadas como asset-lock bodies.

En consecuencia, el pago del dividendo estará sujeto a un dividend cap cuando: i) un asset-lock body no fuera titular de las acciones; o; ii) un asset-lock body fuese titular de las acciones no encontrándose especificado tal órgano dentro de los estatutos y la autoridad de contralor no hubiese consentido el pago de dividendos.24

Italia ha regulado la empresa social como un ropaje jurídico, para aquellas figuras privadas que realicen de forma estable una actividad principal de interés general, sin finalidad de lucro, con propósitos alineados a principios cívicos, de solidaridad y utilidad social, adoptando modalidades de gestión responsable y transparente favoreciendo la participación más amplia de trabajadores, usuarios y otras personas interesadas en sus actividades.

Dentro de la regulación de la ley en el marco de su decreto legislativo, la normativa establece el alcance del término “actividad principal de interés general” como, aquella actividad para la cual los ingresos relativos sean mayores al sesenta por ciento del total de los ingresos de acuerdo con los criterios de cálculo definidos por el Ministerio de Trabajo y Políticas Sociales.25 Asimismo, establece parámetros para considerar las actividades como de interés general, siempre que se realicen de acuerdo con las normas particulares que rijan su funcionamiento, entre las que podemos destacar: intervenciones y servicios de salud; educación; investigaciones científicas de particular interes social; inclusión de inmigrantes; agricultura social, entre otros.

De este modo deben asignar las ganancias en el desempeño de su actividad o al aumento o captación de activos, quedando prohibida su distribución, inclusive de excedentes, fondos y reservas, sea de forma directa o indirecta la que la norma define en su articulado.26 Sin perjuicio de lo antedicho, la norma prevé dos excepciones que permiten a la empresa social asignar una participación, dependiendo de la figura jurídica bajo la cual estén constituidas, y siempre que sea menor al cincuenta por ciento de sus ganancias y excedentes operativos anuales deducidas las pérdidas acumuladas de años anteriores, a: i) aumentar el capital social, dentro de los límites establecidos por las norma, o su distribución de dividendos, o emisión de instrumentos financieros dentro de ciertos límites; o ii) asignar en carácter de recursos a entidades del tercer sector que estén destinados a promover proyectos específicos de utilidad social, y siempre que no sean sus fundadores, asociados, socios o subsidiarias.27

Luxemburgo por otro lado recepta el concepto de empresa social mediante la Empresa de Impacto Social (Social Impact Company)28 por la que cualquier compañía de responsabilidad limitada pública o privada, o cooperativa que persiga principios de la economía social y solidaria, puede adquirir este ropaje jurídico, debiendo organizarse y actuar los órganos sociales de forma autónoma e independiente. A estos fines la norma establece una excepción, disponiendo que el instrumento constitutivo puede prever que la compañía no se constituya a los fines de obtener un beneficio económico directo o indirecto para sus accionistas.

La Empresa de Impacto Social deberá contar con un propósito de utilidad social estableciendo conductores que permitan mensurar su logro, mediante la distribución o intercambio de servicios o bienes, limitándose las distribuciones de las ganancias obtenidas a su mitad. De ese modo deberá a través de sus negocios, apoyar a persona vulnerables por su situación económica social, particularmente su estado de salud o sus necesidades sociales o asistencia médica. Dichas personas puede ser empleados, consumidores o beneficiarios de esta. O deberá contribuir a la preservación y desarrollo de vínculos sociales; la lucha contra la exclusión y desigualdades de carácter social, cultural y económicas; lograr la equidad entre géneros, entre otros.29

La distribución de dividendos estará sujeta a la composición del capital de la organización, el que estará compuesto por acciones de impacto, y si aplicase conforme la forma jurídica adoptada, por acciones de desempeño económico. En tal caso, el capital social debe estar compuesto como mínimo en un cincuenta por ciento por acciones de impacto, pudiendo los accionistas en cualquier momento solicitar la conversión de sus acciones de desempeño económico en acciones de impacto. Adicionalmente la Empresa de Impacto Social tiene prohibido celebrar contratos de préstamos con sus accionistas directos o indirectos y de emitir títulos de deuda en su favor.30

De esa forma únicamente las acciones de desempeño económico otorgan derecho al dividendo. Para su pago el informe de impacto no financiero31 deberá demostrar que los fines de la organización, evaluado a partir de los indicadores establecidos en los estatutos, han sido efectivamente cumplidos a partir de la fecha de cierre del ejercicio económico para el que se prevé una distribución de dividendos.32

Los derechos económicos que correspondan a las acciones de impacto deben ser reinvertidas exclusivamente en el cumplimiento del objetivo social a los fines de la autonomía económica y desarrollo de la organización.33

Por su parte Finlandia ha regulado a la Empresa Social de Inclusión Laboral (Work Integration Social Enteprise) como un ropaje jurídico para aquella empresa que provea oportunidades para el empleo de personas con discapacidad o de personas desempleadas por un largo período de tiempo, como los define la norma y que orientada al mercado mediante la producción de bienes y/o intercambio de servicios se registren ante el Registro de Empresas Sociales del Ministerio de Trabajo. Así, cualquier compañía independientemente de su forma jurídica y participación en el capital, puede aplicar al registro para obtener este status, inclusive, podrán aplicar las asociaciones.34

La norma que regula a la Empresa Social de Inclusión Laboral no prevé ningún límite a la distribución de ganancias o ni tampoco establece disposiciones a como estas debieran de distribuirse. Asimismo, no establece disposiciones específicas sobre la gobernanza.35

3.3. Estados Unidos

Distintos estados de los Estados Unidos han a su vez regulado una figura híbrida: la Sociedad de Responsabilidad Limitada de baja Rentabilidad (Low profit Limited Liability Company or L3C), que se encuadra bajo el concepto de empresa social y entre los que podemos destacar: Wyoming, Utah, Michigan, Illinois, Louisiana, Vermont, Maine y Rhode Island.36 El modelo de la L3C resulta en un nuevo tipo de sociedad de responsabilidad limitada (LLC por su acrónimo en inglés) destinada a atraer inversiones privadas y capital filantrópico en empresas para proveer un beneficio social. Este nuevo modelo se destaca por contar un objetivo social primario y explícito y con un objetivo económico secundario, contando con la posibilidad de distribuir sus ganancias a sus socios.

Sin perjuicio de las distintas legislaciones que los estados mencionados que han adoptado, cabe mencionar que al ser una figura hibrida este tipo de sociedad permite adoptar las características flexibles de una simple LLC, lo que incluye el régimen de responsabilidad de los socios así como las estructuras organizativas de estas. A su vez, permite combinar la posibilidad de perseguir significativamente uno o más fines sociales primarios, sean estos caritativos o educativos, con un fin de lucro secundario. Lo cual, les permite acceder a ciertas ventajas como es la variedad de formas de financiación previstas para figuras con y sin lucro.37

Conclusiones

La realidad urge a construir un marco jurídico seguro que permita reconocer las distintas formas organizativas que han surgido en este último tiempo. Es necesario prever la identificación, crecimiento y desarrollo de estos nuevos modelos de negocios híbridos, y en particular de la empresa social.

Los conductores que han impulsado el crecimiento de este nuevo modelo de negocios han sido de carácter bottom-up como consecuencia del propio contexto normativo de nuestro país. Las empresas sociales son hoy una realidad en Argentina y el Estado debe poner atención ya que su rol en la solución de problemas sociales es fundamental. Actualmente existen numerosas dificultades que mencionamos en el presente para las empresas sociales. Es por ello que se requiere una identificación de las empresas sociales con la determinación de características propias que permitirá diferenciarlas de otros nuevos modelos híbridos. No ignoramos que ello constituye un largo camino a recorrer a fin de arribar a un ecosistema normativo que recoja, resguarde, distinga y promueva a todos y cada uno de los actores que conforman las nuevas economías. Y es en este mismo sentido que resulta trascendental reconocer el potencial que traen aparejas las empresas sociales, el que no podemos desconocer, ni mucho menos prescindir en el contexto social de nuestro país.