![Roberto Savio []](/img/pt/prev.gif)

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. Introducción

El proceso de expansión hacia el exterior de las automotrices chinas, a través de la inversión extranjera directa (IED), es un fenómeno que no ha sido suficientemente investigado; en este sentido, los estudios sobre el tema recién comenzaron a desarrollarse a partir del año 2009, cuando las firmas automotrices chinas intensificaron sus actividades en el extranjero mediante la adquisición de empresas y conformación de Joint Ventures (JV) con firmas occidentales.[1] A los desarrollos tempranos, se añadieron otras investigaciones que han enfocado el estudio a partir del análisis de casos.[2] De esta manera, en la mayoría de las investigaciones previas sobre el tema primaron los estudios de casos que ganan en profundidad pero que fragmentan el campo, impidiendo la formulación de una visión general del go global automotriz de China.

En este trabajo pretendemos explicar la expansión internacional de las compañías automotrices chinas a través de la IED, entre 2001 y el primer cuatrimestre de 2020, aproximándonos a ello desde una perspectiva más general y amplia que la utilizada en los estudios que anteceden al presente. En consecuencia, trataremos de superar el mero estudio de casos, reconociendo y explicando modos de comportamiento comunes –sin dejar de lado algunas singularidades- de las automotrices chinas a la hora de invertir en el extranjero. Al respecto, surgen algunos interrogantes que intentaremos responder: ¿Qué factores impulsaron la internacionalización?, ¿Qué modalidades adquirieron las inversiones en el exterior?, ¿Hacia qué países se dirigieron las inversiones y por qué?, ¿Han existido diferencias entre las automotrices estatales y privadas en cuanto a los factores que impulsaron su internacionalización y el destino de las inversiones?

La internacionalización de las empresas ha sido un fenómeno sumamente estudiado desde la década de 1970, y aún hoy continúa incitando el desarrollo de nuevas investi-gaciones a la luz de la reciente dinámica económica. Estos estudios, de acuerdo al enfoque utilizado, se podrían clasificar en dos vertientes: por una parte, están aquellos trabajos realizados desde la perspectiva del proceso; es decir, los que intentan describir cómo y por qué las empresas nacionales llegan a ser internacionales, y que indican cuándo las compañías están preparadas para dar los diferentes pasos que las conducirán a un grado más alto de internacionalización. Por otro lado, se encuentran los estudios realizados desde una perspectiva basada en los costos y las ventajas económicas de las compañías, que pretenden explicar los motivos por los cuales estas firmas pueden expandirse internacionalmente, y las razones bajo las cuales las mismas firmas determinan la localización óptima para sus inversiones (Cardozo et. al., 2007).

En el marco del primer enfoque se encuentra, entre otros, el Modelo Uppsala –también denominado “Escuela Nórdica”–. Este modelo sostiene que las empresas atraviesan gradualmente por diferentes etapas en su proceso de internacionalización y, además, supone que las primeras actividades en el exterior comienzan en países cercanos psicológicamente.[3] Sin embargo, en sentido contrario al Modelo Uppsala, Ramamurti y Hillemann (2017, pp. 36-38), han constatado que las empresas chinas iniciaron su expansión externa en una etapa temprana, sin atravesar por todos los estadios configurados por la Escuela Nórdica. Además, se han caracterizado por utilizar métodos de ingreso de alto compromiso, como fusiones y adquisiciones, y han invertido rápidamente en mercados distantes psicológicamente; estos dos últimos aspectos también habían sido reconocidos con anterioridad por otros autores. Respecto al modo de ingreso, Peng (2012, pp. 100-101) advirtió que las adquisiciones constituían claramente la primera forma de ingreso de las inversiones chinas en el exterior, y Quer et.al. (2007, p. 18) sostuvieron que la distancia cultural no ha sido un factor disuasivo para las inversiones chinas en el extranjero.

Respecto al otro enfoque, que está basado en los costos y las ventajas económicas de las compañías, está prevaleciendo en los estudios actuales la aplicación del Paradigma Ecléctico –o “Modelo OLI”– planteado por John Dunning. El autor considera que las empresas deciden invertir en el exterior con el fin de explotar algún tipo de ventaja; las mismas son clasificadas en tres tipos: ventaja de propiedad (Ownership advantage), ventaja de localización (Location advantage) y ventaja de internalización (Internalization advantage) (Dunning, 1988; 2001)[4]. Este modelo ha sido diseñado a partir de la experiencia de internacionalización de las compañías occidentales de países industrializados, y si bien también contribuye a explicar la IED china, sólo lo hace en parte; siendo insuficiente para esclarecer satisfactoriamente la internacionalización de las empresas del gigante asiático. En este sentido, el trabajo de Buckley et.al. estuvo entre los primeros en reconocer la necesidad de incorporar los “factores institucionales” a la hora de analizar la IED realizada por las compañías chinas.[5] Continuando con la línea iniciada por Buckley, Ramamurti y Hillemann (2017, pp. 43-44), afirmaron que la característica china específica que distingue la internacionalización de las empresas del país oriental respecto a la de otros países son las ventajas creadas por el gobierno (Government- created advantage).[6] De este modo, el marco institucional dentro del cual operan las firmas chinas debería ser tenido en consideración para complementar el modelo de Dunning; de otro modo, podríamos decir que la idea común que subyace en esos postulados es la necesidad de considerar los factores políticos y/o culturales que impulsaron el go global de las empresas chinas.

En esta línea, debemos decir que entre 1978 y 2001 la industria automotriz ocupó un rol secundario en la planificación del desarrollo económico de China, y cumplía más bien un rol de asistencia y complementación de otras industrias. Durante ese período, la conformación de la industria automotriz se había organizado en torno a la consolidación de un número reducido de JV, conformadas entre grandes empresas estatales −Beijing Automotive Industry Corporation (BAIC), Shanghai Automotive Industry Corporation (SAIC), First Automotive Works (FAW), Dongfeng (DFM)−[7] y socias extranjeras −Volkswagen, Peugeot, General Motors, entre otras− que producían para el mercado interno bajo la etiqueta de la compañía internacional. Sin embargo, algunas empresas estatales de nivel municipal y/o provincial −por ejemplo, Chery− y pequeñas firmas privadas −por ejemplo, Geely−, lograron sobrevivir en el sistema a pesar de no tener lugar en la planificación del gobierno central (cabe destacar que muchas de esas firmas no contaban con la autorización para funcionar como empresa automotriz).[8] Esta situación de la industria automotriz comenzó a cambiar a partir de 2001, impulsada por el ingreso de China a la Organización Mundial de Comercio (OMC), y continuó su transformación durante la segunda década del siglo XXI con la implementación de un nuevo modelo de desarrollo económico que hace énfasis en el desarrollo tecnológico, la innovación y la protección del ambiente como bases del crecimiento.[9] En este nuevo escenario, la industria automotriz comenzó a ocupar un lugar preponderante para el desarrollo económico de China, y las firmas automotrices que no habían conformado JV fueron fundamentales en el nuevo diseño económico (Resiale Viano, 2021, pp. 126-134).

En este sentido, los cambios en la mencionada industria comenzaron a experimentarse desde el 10º Plan Quinquenal (2001-2005), que estableció, entre otros objetivos, el propósito de constituir dos o tres empresas automotrices capaces de competir a nivel internacional. En el marco del 10º Plan, también se formuló la Política de Desarrollo de la Industria Automotriz de 2004 (PDIA 2004), en reemplazo de la Política de la Industria Automotriz de 1994 (PIA 1994). La PDIA 2004 pretendía adecuar la industria automotriz a las exigencias que demandaba el ingreso de China a la OMC; en esa línea, la nueva Política establecía como objetivos mejorar la economía de escala y la concentración de la industria, convertir a China en uno de los principales países productores de vehículos y partes, estimular el desarrollo de marcas locales, fomentar la adquisición y/o fusión internacional, y promover el consumo privado de automóviles, entre otros (Luo et. al., 2006, pp. 108-109).

De esta forma, algunos objetivos se cumplieron rápidamente, como los niveles de producción esperados;[10] sin embargo, la mitad de las ganancias generadas por las ventas de automóviles en China les correspondían a los socios extranjeros que habían conformado las JV y, de este modo, el lucro generado salía fuera del país (Anderson, 2012, p. 79). En ese contexto, comenzaron a ganar protagonismo las empresas estatales y privadas que no habían constituido JV, ya que si bien no tenían la dimensión de las empresas conjuntas, sí habían conservado su marca propia. De este modo, dichas compañías fueron autorizadas a ingresar al sistema, constituyendo el segmento de las automotrices independientes.[11] Así, cuando las firmas independientes mostraron su valía para perseguir los intereses del gobierno central, comenzaron a recibir el apoyo de los diferentes niveles y organismos del estado; por ejemplo, el Export-Import Bank (Exim Bank) otorgó créditos por 600 millones de dólares para que las firmas se expandan por el extranjero, y Geely contó con facilidades otorgadas por el gobierno de Zhejiang para obtener un terreno sobre el cual establecer una base de producción de autos (Noble et. al., 2005, p. 19; Chu, 2011, p. 1255).

Los sucesivos planes quinquenales continuaron centrando su atención en la industria automotriz. El 11º Plan Quinquenal (2006-2010) modificó la manera de evaluar el desempeño de las automotrices, priorizando la contribución realizada para romper la dependencia de las firmas extranjeras en el acceso a la tecnología antes que por el tamaño de la empresa o la cantidad de vehículos producidos; y el 12º Plan Quinquenal (2011-2015) consideró a la industria automotriz como un medio para revitalizar el corazón industrial del noreste de China (Anderson, 2012, pp. 81-82). Además, en 2012, también se lanzó el Energy-Saving and New-Energy Auto Industry Plan 2012-2020, que establecía que para 2020 deberían estar en circulación 5 millones de vehículos de nuevas energías –eléctricos e híbridos−, y estipulaba la generación de incentivos para la compra de ese tipo de vehículos, el desarrollo de programas de investigación, la construcción de instalaciones de carga para los vehículos eléctricos y el desarrollo de un plan para el reciclaje de baterías (Tang, 2012, pp. 21-23; McCaleb, 2015, p. 167).

Por lo anterior, el liderazgo chino pretendía que la industria automotriz contribuyera al desarrollo económico del país a través de la innovación y el desarrollo de las nuevas tecnologías, en consonancia con el nuevo modelo de desarrollo económico implementado bajo el liderazgo de Xi Jinping. Finalmente, el 13º Plan Quinquenal (2016-2020) estipulaba promover el consumo de calidad de la población china, incentivando el gasto en viviendas y automóviles (Central Committee of the Communist Party of China, 2016). De este modo, además de proyectar un incremento en la demanda de vehículos, la mención a “consumo de calidad” es una clara referencia a la producción y consumo de vehículos de nuevas energías.[12] A partir de lo expresado, el período abordado en nuestro examen inicia en 2001, desde el ingreso de China a la OMC y del lanzamiento de la Go Global Strategy, y concluye con el primer cuatrimestre de 2020, en función de la disponibilidad de fuentes para trabajar.[13]

El punto de partida para realizar el estudio ha sido el rastreo, registro y sistematización de las inversiones materializadas por las automotrices chinas en el exterior. En este sentido, por una parte, hemos recurrido a la información proporcionada por la American Enterprise Institute (AEI) a través de la publicación en línea de China Global Investment Tracker (CGIT). Este sitio web nos permitió obtener información sobre las inversiones realizadas entre 2009 y el primer cuatrimestre de 2020, siempre que los valores de esas inversiones fueran iguales o superiores a 100 millones de dólares. Debido a que nuestra fuente principal no procede de un organismo gubernamental y/u organismo multilateral internacional, cada una de las operaciones registradas en el CGIT fue contrastada con publicaciones de las compañías automotrices, artículos de prensa y bibliografía, confirmando o eliminando transacciones según fuera el caso. Además de ello, por otro lado, para registrar las inversiones que alcanzaron sumas menores a los 100 millones de dólares o que se encontraban fuera del período cubierto por el CGIT, realizamos un trabajo de rastreo de las mismas a partir de publicaciones de las empresas automotrices, de artículos de prensa y de revisión de bibliografía.[14] El resultado final de este rastreo y sistematización se puede observar en la tabla que consta en el apéndice del trabajo.[15]

En función de lo expuesto, el artículo se estructura de la siguiente manera: primero, haremos una evaluación general de la cantidad de operaciones de inversión realizadas y del volumen de capital invertido; en segundo lugar, consideraremos los factores que impulsaron a las inversiones y las formas de ingreso de esos capitales; en tercer lugar, revisaremos el destino de las inversiones; finalmente, expondremos algunas consideraciones finales.

2. Evolución cuantitativa de las inversiones en el exterior

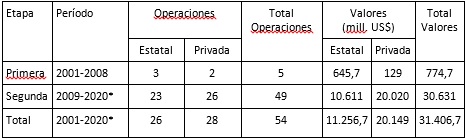

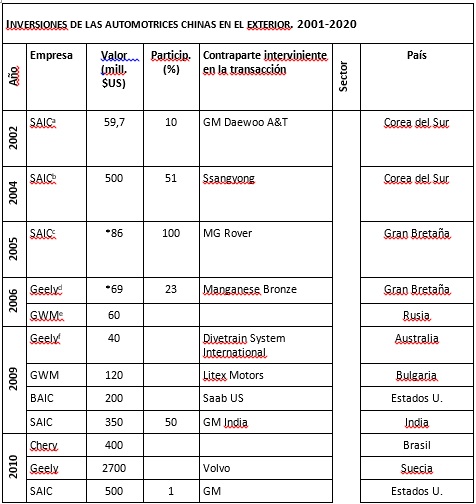

La primera inversión en el extranjero de una automotriz china que pudimos registrar data del año 2002, cuando SAIC adquirió el 10 por ciento de GM Daewoo Automotive & Technology. De este modo, ya en el año siguiente al lanzamiento de la Go Global Strategy y del ingreso de China a la OMC, estaríamos encontrando actividad en el exterior de las automotrices chinas. Desde esa incursión en el extranjero realizada por SAIC hasta el primer cuatrimestre de 2020, podemos contabilizar no menos de 54 operaciones de inversión, por un valor acumulado de 31.406,7 millones de dólares. Si discriminamos las cifras anteriores de acuerdo al tipo de propiedad de la empresa que ejecutó la inversión, encontramos que las compañías estatales (EPE) materializaron 26 operaciones que contabilizaron 11.256,7 millones de dólares, mientras que las firmas privadas concretaron 28 operaciones que significaron 20.149 millones de dólares. De este modo, podemos notar que, ante una cantidad similar de operaciones ejecutadas, las empresas privadas han invertido en el exterior por un valor que supera claramente la suma alcanzada por las EPE. (Tabla 1)

Tabla 1: Operaciones de inversión y valores de las inversiones de las automotrices chinas en el exterior, por etapas. 2001-2020

Elaboración propia. *Sólo incluye el primer cuatrimestre de 2020.

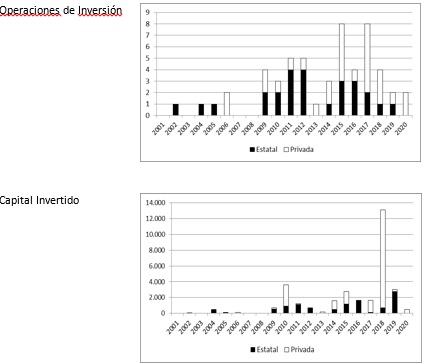

Cuando miramos diacrónicamente las operaciones de inversión concretadas y el capital invertido, se hace necesario distinguir dos etapas en el proceso de expansión hacia el exterior de las empresas chinas. La primera etapa contempla el período 2001-2008, cuando se realizaron pocas operaciones de inversión que estuvieron distribuidas equitativamente entre empresas estatales y privadas; sin embargo, las EPE invirtieron por una suma superior. En esos primeros años, las EPE fueron las que comenzaron a aventurarse en el extranjero, mientras que las firmas privadas se incorporaron a la dinámica del go global recién en 2006.[16] (Gráfica 1)

La segunda etapa (2009-2020) se caracteriza por la intensificación de la actividad de las automotrices chinas en el exterior, tanto en cantidad de operaciones realizadas como en los montos invertidos. De igual modo que en la etapa anterior, la cantidad de operaciones concretadas se distribuyó de manera equilibrada entre firmas estatales y privadas; sin embargo, a diferencia de la etapa previa, el valor de las inversiones materializadas por las compañías privadas fue significativamente más elevado que el de las EPE. Es necesario añadir que esta segunda etapa inició en un contexto marcado por la crisis subprime de 2008, que afectó al sector automotriz a nivel global pero, especialmente, a las firmas de los Estados Unidos.[17] En este marco, las compañías chinas aprovecharon las dificultades financieras que estaban atravesando algunas empresas para, mediante fusiones y adquisiciones, hacerse con ellas o con algunos de sus activos.[18] En paralelo, desde 2009 las automotrices chinas también comenzaron a invertir para expandir su capacidad de producción a través de la instalación de nuevas plantas de ensamblaje en diferentes lugares del mundo; ya sea mediante la construcción de una nueva planta propia o conformando JV con firmas locales para comenzar a ensamblar vehículos en conjunto.[19]

Gráfica 1: Operaciones de inversión realizadas por las automotrices chinas en el exterior y capital invertido (mill. de US$), por año y por propiedad de la empresa. 2001-2020. (Elaboración propia. Sólo se incluye el primer cuatrimestre de 2020) [20]

3. Objetivos de las inversiones en el exterior

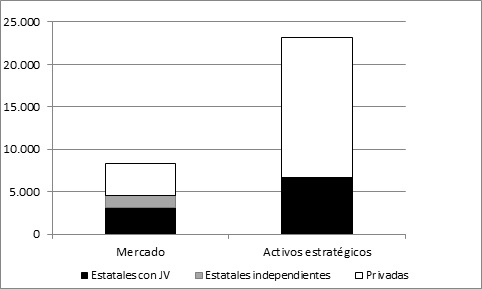

A fin de estructurar los factores que impulsaron el go global de las automotrices chinas, seguiremos la categorización propuesta por Dunning y Lundan (2008, pp. 68-76), quienes identificaron cuatro tipos de motivaciones por las cuales las empresas deciden operar en el extranjero: la búsqueda de recursos (Resource seeking), la búsqueda de mercados (Market seeking), la búsqueda de eficiencia (Efficiency seeking), y la búsqueda de activos estratégicos (Strategic Asset Seeking).[21] En esta línea, y en términos generales, entre 2001 y 2020 los capitales de las automotrices chinas se dirigieron básicamente en búsqueda de mercado y activos estratégicos, siendo este último factor el que acumuló un monto considerablemente mayor –más de 20.000 millones de dólares−; de este modo, queda expuesta la necesidad de las automotrices chinas de obtener marcas y tecnología que ya reconocía la PDIA 2004 y el 11º Plan Quinquenal (Gráfica 2).

Más allá de este balance general, es necesario diferenciar a las compañías automo-trices chinas en tres categorías: EPE que conformaron JV con socias extranjeras, EPE independientes y empresas privadas; en tanto que podemos encontrar diferencias entre ellas respecto de los factores que impulsaron la internacionalización. En este sentido, podemos decir que el principal impulsor de las inversiones en el exterior de las EPE que conformaron JV fue la búsqueda de activos estratégicos; por una parte, de marcas, para ganar independencia frente a la socia foránea; por otro lado, de tecnología, para fortalecer la marca propia. En este último punto es válido recordar que las grandes EPE, como SAIC y FAW, habían abandonado su marca cuando conformaron las JV con las automotrices multinacionales. En un segundo orden, estas EPE también ejecutaron inversiones en búsqueda de mercado –que se concentraron principalmente en Asia-, pero estas inversiones se realizaron generalmente a través de compañías subsidiarias. Lo expresado hasta aquí puede evidenciarse al revisar algunos movimientos en el exterior de SAIC, de BAIC y de DFM.

Elaboración propia.

Gráfica 2: IED realizada por las automotrices chinas, por tipo de empresa y por factores que impulsaron la inversión. 2001-2020 (mill. de US$).

En esta línea, es necesario hacer referencia nuevamente a la inversión de SAIC realizada en 2002, para adquirir el 10 por ciento de GM Daewoo Automotive & Technology. Esta última compañía había nacido poco tiempo antes, cuando General Motors (GM) adquirió el control de la coreana Daewoo Motor Company. Así, la incursión de SAIC en Corea del Sur estuvo relacionada con el vínculo que la empresa tenía con GM desde hacía ya 7 años.[22] De esta manera, podemos decir que la participación de SAIC en Daewoo puede explicarse mejor por los negocios que la compañía oriental realizaba con GM en China, que por tener un plan estratégico de inversiones en el exterior. En este sentido, en 2004 SAIC, GM y Shanghai/General Motors continuaron absorbiendo activos de manera conjunta en territorio chino.[23] Además, en 2009, ambas compañías conformaron una empresa conjunta, General Motors SAIC Investment Limited (GMSI), que se haría cargo de los activos indios de GM y pretendía producir vehículos para el segmento de autos baratos del mercado indio (General Motors, 2009).

En 2004, SAIC también adquirió el 51 por ciento de Ssangyong; no obstante, el negocio terminaría siendo un fracaso. La automotriz coreana se había visto seriamente afectada por la crisis asiática desatada en 1997, y la deuda adquirida por la compañía superaba su capitalización de mercado (China Daily, 29 de octubre de 2004). En este marco, Ssangyong estaba en manos de sus acreedores, y fue puesta a la venta en 1999 (Song, 28 de octubre de 2004). SAIC tomó el control de la empresa en crisis; sin embargo, no logró hacerla lucrativa. La propuesta de la automotriz china consistía en reducir los costos de producción para recuperar la rentabilidad de Ssangyong; no obstante, esta política generó un enfrentamiento con el sindicato que nucleaba a los trabajadores de la compañía coreana.[24] A estos problemas, en 2009 se sumó el impacto de la crisis financiera global (Anderson, 2012, p. 197). En ese contexto, la automotriz coreana estuvo a punto de desaparecer, hasta que la compañía india Mahindra & Mahindra anunció la adquisición del 70 por ciento de Ssangyong en 2010 y concretó la operación en 2011, mientras que SAIC dejaba así su participación en la firma (The Economic Times, 23 de noviembre de 2010; Cinco Días, 21 de marzo de 2011).

En 2005, SAIC avanzó en la adquisición de activos propiedad de MG Rover Group (MGRG), pero la operación fue bastante confusa. En 2004, MGRG –poseedora de las marcas Austin Healy, MG y Rover– se había declarado en bancarrota y estaba recibiendo soporte económico del gobierno británico para pagar salarios y evitar despidos (BBC Mundo, 23 de julio de 2005). En esta línea, la propietaria de MGRG, Phoenix Corporation, decidió vender la compañía. Entre los posibles compradores, SAIC había tomado ventaja, y parecía estar cerrado el acuerdo de compra; no obstante, la administración de MGRG anunció que la oferta más importante había sido presentada por Nanjing Automobile Corporation (NAC). Esto generó desconcierto en SAIC, pues ya tenía el acuerdo prácticamente cerrado luego del desembolso de 67 millones de libras esterlinas y, al final de cuentas, no estaba claro qué empresa china había comprado a la firma británica. Finalmente, se esclareció que NAC se había hecho con la propiedad de la planta que MGRG tenía en Longbridge (Birmingham), y SAIC con los diseños –particularmente de los modelos Rover 75 y Rover 25-.[25] A partir de la adquisición de los diseños Rover, SAIC sacó al mercado el modelo Roewe 75 –basado en el Rover 75-, el primer vehículo lanzado bajo marca propia desde que había conformado JV con empresas occidentales durante las décadas de 1980 y 1990 (Amighini, 2012, p. 355). En esa línea, en 2012, SAIC conformó una JV con Charoen Pokphand Group para producir autos MG en Tailandia, con perspectivas a exportar desde allí al mercado del sudeste asiático[26] (Han, 10 de diciembre de 2012).

Las inversiones de SAIC en MGRG y Ssangyong evidencian, por una parte, la intención de la empresa china de adquirir tecnología para reducir su dependencia de la transferencia que puedan realizar las compañías occidentales con las cuales SAIC ha conformado JV; por otro lado, también manifiestan la necesidad de contar con una marca propia bajo la cual vender autos en China. Luego de ese proceso de adquisiciones por el cual se pretendía acceder a tecnología y marcas, las inversiones realizadas en Tailandia –en 2012 y en 2017– y en Malasia -2015-, parecen indicar que SAIC también se interesó en ganar participación en el mercado automotriz del sudeste asiático, explotando los activos estratégicos obtenidos previamente.[27]

Las inversiones de BAIC en el extranjero comenzaron a concretarse en el marco de la crisis subprime. En este sentido, en 2009, la firma china adquirió algunos activos de Saab Automobile, como la tecnología de los motores y los modelos 9-3 y 9-5-, que serían utilizados en la producción de vehículos de marca propia (El País, 14 de octubre de 2009). Dos años después, BAIC volvió a operar a nivel internacional cuando adquirió Inalfa Roof Systems (IRS), que también había sido golpeada por la crisis financiera. IRS es una autopartista neerlandesa con sede en la ciudad de Venray, que se especializa en la fabricación de techos replegables para automóviles.[28] Estas inversiones de BAIC pueden entenderse como claros movimientos en busca de tecnología con el fin de seguir un desarrollo autónomo, separado de las JV conformadas con firmas occidentales.

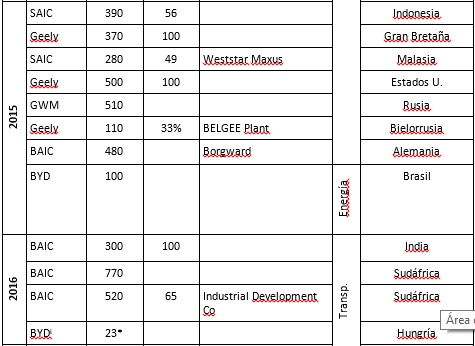

De igual modo que SAIC, además de tecnología, BAIC ha intentado construir una marca propia de manera inorgánica. En este sentido, adquirió Bogward en 2015 –a través de la subsidiaria Foton Motors-.[29] Con la adquisición de la marca alemana, BAIC pretendía ganar espacio en el mercado chino en el segmento de vehículos Sedan de lujo en tanto que carecía de marca propia, mientras que Foton se especializaba en vehículos de carga[30] (Li, 6 de noviembre de 2017). Sin embargo, las ventas del Bogward modelo BX7 en China no alcanzaron la cifra esperada, y el mismo camino siguió el modelo BX5. De esta manera, los magros resultados cosechados durante 2016 y 2017 debilitaron el nuevo negocio. A principios de 2019, Foton decidió vender dos tercios de sus acciones en Borgward a Ucar, un proveedor chino de servicios de transporte y alquiler de vehículos (Gerster, 23 de agosto de 2020). Este intento de BAIC por revivir una marca es, nuevamente, otro claro ejemplo de la necesidad que tienen las empresas estatales que conformaron JV de tener marcas propias.

BAIC también ha intentado ganar mercado en terceros países. Por ejemplo, en 2012 comenzó a construir una planta en Guaíba -Brasil- a través de Foton Motors, con la finalidad de que estuviera en funcionamiento en 2016 y permitiera producir 21.000 camiones por año;[31] además, se pretendía exportar desde allí a toda América Latina (Conselho Empresarial Brasil-China, 2014, p. 15; Foton Motors, s.f). No obstante, para 2019 la planta continuaba en obras, y se especulaba con concluir el trabajo en la segunda mitad de ese año (Klein, 17 de enero de 2019). Otro ejemplo es la construcción de una planta ensambladora en la zona económica especial de Coega –Sudáfrica-, a partir de la conformación de una JV con Industrial Development Corporation que, a diferencia del caso brasileño, para 2019 ya estaba operativa (Zhong, 11 de septiembre de 2018; Beijing Automotive Industry Corporation, 2019). De este modo, podemos notar que tanto BAIC, a través de Foton, como SAIC, mediante MG, han operado en el exterior buscando mercado; pero no para expandir su propia marca, sino aquellas marcas que fueron adquiriendo y que ya estaban presentes en esos destinos.

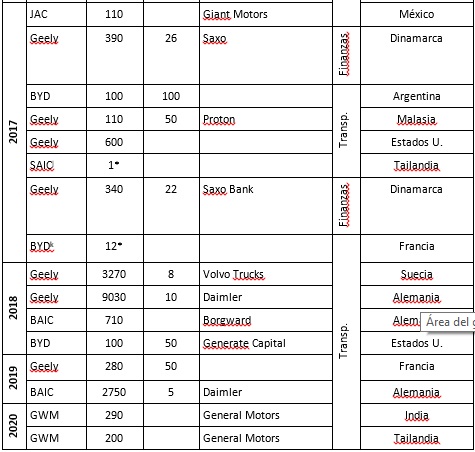

DFM cobró notoriedad en 2014, cuando invirtió 1.100 millones de dólares en la adquisición del 14 por ciento de Grupo PSA (PSA). La automotriz francesa estaba atravesando complicaciones económicas como resultado del impacto de la crisis de 2008, y de negocios fracasados con GM para obtener financiación. De este modo, en 2014, la familia Peugeot aceptó el ingreso de la empresa china y del Estado francés como accionistas, cada parte con un 14 por ciento (Schechner et. al., 18 de febrero de 2014). Ambas compañías acordaron la creación de un centro de desarrollo común en China y, al año siguiente, ambos lados se habían comprometido a desarrollar una plataforma modular común que cubra los segmentos B y C.[32] (Cinco Días, 19 de febrero de 2014; China Daily, 21 de abril de 2015). Con posterioridad a la compra, PSA y DFM firmaron en Beijing un acuerdo de cooperación que involucraba a diferentes campos; por ejemplo, el establecimiento de una empresa de exportación para estimular las ventas de la empresa conjunta en Asia Pacífico, integrar juntos los centros tecnológicos de PSA existentes en la misma región, establecer un nuevo centro de I+D en China que contemple la cadena de valor completa del producto –estudio preliminar, modelado, comercialización, etc.-, y coordinar el sistema de compra de suministros para reducir costos (Dongfeng Motor [DFM], 27 de marzo de 2014; DFM, 28 de marzo de 2014). De esta manera, podemos notar cómo DFM adquirió tecnología y, a través de la participación conjunta en centros de I+D, pretendía acceder a know how y a desarrollos tecnológicos futuros.

En otro orden, las EPE independientes salieron al exterior con el objetivo primordial de ganar mercado (Tabla 2), y sus inversiones no se restringieron a Asia, sino que se extendieron hacia otros destinos, como América del Sur. Sólo revisaremos aquí las inversiones de Chery, pero las operaciones de Anhui Jianghuai Automobile Group (JAC) también constituyen otro ejemplo de esta expansión.[33]

La internacionalización de la empresa con sede en la ciudad de Wuhu se caracteriza por la exportación de vehículos a mercados variados y distantes más que por las inversiones realizadas; sin embargo, y aunque en un menor grado que las empresas antes mencionadas, también ha invertido en el exterior. En este sentido, en 2010, Chery invirtió en la construcción de una planta en Jacareí –Brasil-, que entró en funciones en 2014; a pesar de ello, en 2017 la firma china vendió el 50 por ciento al Grupo Caoa, una empresa brasileña especializada en la distribución de vehículos (Resiale Viano, 2019, pp. 29-30). En la misma línea, en 2011, Chery invirtió en Venezuela para el establecimiento de una planta de ensamblado de vehículos –a través de la conformación de una JV con Corporación Automotriz ZGT (CAZGT)-, y para principios de 2015, unos 40.000 vehículos ya habían salido de la línea de producción (Ding, 2 de septiembre de 2011; China Daily, 12 de febrero de 2015).

Chery procedió de la misma manera en Turquía, donde emprendió la construcción de una planta ensambladora en Karasu junto a Mermerler Otomotiv, empresa que ya distribuía vehículos Chery en Anatolia (Automotive World, 29 de abril de 2011). De este modo, podemos advertir que la estrategia elegida para invertir ha sido asociarse con empresas locales conocedoras del mercado y que, en algunos casos, ya trabajaban como importadoras de vehículos Chery. Además, de ese modo, se establecieron plantas ensambladores en mercados en donde la compañía ya estaba proveyendo de vehículos mediante la exportación; no obstante, el objetivo a mediano y largo plazo no consistía sólo en abastecer el mercado local, sino también establecer a esas nuevas plantas como plataformas de exportación hacia otras economías de la región.[34]

En cuanto a las firmas privadas, la situación ha sido heterogénea. Algunas empresas, como Lifan y Great Wall Motors (GWM), se han expandido en búsqueda de mercado, dirigiendo sus inversiones hacia economías a las que ya suministraban vehículos mediante la exportación y, en este sentido, el comportamiento es parecido al de las compañías independientes; a modo de ejemplo, podemos considerar las operaciones de GWM. La firma nacida en Baoding exportaba vehículos a Rusia desde 2003, siendo ese mercado uno de los más lucrativo en el extranjero para la compañía. En ese marco, aprovechando las facilidades que otorgaba el gobierno ruso para la instalación de ensambladoras de vehículos, GWM invirtió en Rusia en 2006, con el objetivo de evitar impuestos aduaneros, y en 2015 reforzó su participación con la construcción de una nueva planta en Tula.[35]

GWM también intentó penetrar en el mercado del Este europeo en 2006, a través de su asociación con Litex Motors para construir una planta ensambladora en Bahovitsa (Bulgaria). A pesar de lo cual los resultados no fueron los esperados, y para 2017 Litex inició el procedimiento de liquidación de la compañía (Subev, 4 de mayo de 2017). Recientemente, GWM adquirió también las plantas que GM poseía en Rayong (Tailandia) y en Talegaon (India). A través de la compra de esta última, la compañía china pretende reforzar el plan de ganar espacio en la India, mercado que está considerado con un enorme potencial de crecimiento en los años venideros[36] (Haval Argentina, 11 de mayo de 2020).

Otras firmas privadas, como BYD, han intentado obtener activos estratégicos −tecnología− y también ganar mercado, pero en el segmento de vehículos eléctricos.[37] En este sentido, BYD se diferencia del resto de las automotrices chinas por la centralidad que ha otorgado al diseño y producción de vehículos eléctricos desde un principio, y porque sus inversiones no siempre se han dirigido a la división automotriz, sino también hacia otros sectores que, no obstante, tienen relación con sus productos y estrategias de negocios. En este sentido, podemos mencionar la inversión realizada en una fábrica de paneles solares en Campinas –San Pablo, Brasil− en 2015, en el mismo predio en donde la firma china también produce colectivos eléctricos (Agência Brasileira de Promoção de Exportações e Investimentos, s.f). De esta manera, BYD no sólo invirtió pensando en fabricar y vender vehículos eléctricos en el mercado brasilero, sino que su estrategia contempla todas las actividades ligadas al desarrollo y utilización de energías alternativas.

En 2017, BYD también recibió autorización del gobierno argentino para construir una nueva terminal automotriz, con el objetivo de producir autobuses eléctricos en sociedad con la firma local CTS; si bien la obra inició, aún no está concluida. Además, BYD también ha invertido en el mercado estadounidense formando una JV junto a Generate Capital, con el fin de construir un programa de leasing de autobuses eléctricos para clientes privados, municipalidades y universidades de Estados Unidos. De esta manera, la empresa china pretende extender su marca y romper preconceptos sobre los vehículos chinos ingresando al mercado a través del transporte público y, desde allí, a potenciales futuros clientes (La Voz del Interior, 16 de mayo de 2017; BYD, 11 de julio de 2017).

Entre las firmas privadas también se distingue Geely, que salió al exterior en búsqueda de activos estratégicos; no solo tecnología, sino también marcas que le permitieran acceder a diferentes mercados en el segmento de vehículos de alta gama, un sector de la demanda en la cual las marcas chinas aún no pueden competir con las reconocidas automotrices trasnacionales. Además, Geely también se caracterizó porque sus inversiones trascendieron a la industria automotriz y se dirigieron hacia las finanzas, un sector que no tenía ningún tipo de vínculo con la actividad que desempeña la empresa ni con su historia. La compañía fundada por Li Shufu fue la primera firma privada en invertir en el exterior. Así, en 2006 adquirió el 26 por ciento de Manganese Bronze, −empresa que fabricaba los taxi británicos de color negro− y en 2013 terminó por adquirir el 100 por ciento de la compañía.[38] Al respecto, Daniel Li, presidente de Geely UK, expresaba que la adquisición de la firma inglesa favorecía el ingreso de Geely a Europa, no solo por la ubicación geográfica de Manganese, sino porque también accedía a su red de distribuidores (Waldmeir y Murray Brown, 1 de febrero de 2013). La firma china continuó invirtiendo en Gran Bretaña y, en 2014, adquirió la startup Emerald Automotive con el fin de aplicar la tecnología desarrollada por esta empresa respecto a vehículos eléctricos y reducción de emisiones en la fabricación de los nuevos taxis (Zhejiang Geely Holding Group, 28 de febrero de 2014).

Geely también aprovechó el contexto de la crisis subprime y, en 2009, adquirió Divetrain System International (DSI), una empresa australiana especializada en la fabricación de sistemas de transmisión para vehículos, que estaba atravesando una delicada situación económica debido a la crisis que experimentaba su principal cliente, Ssangyong. En el mismo contexto, en 2010, compró la división de automóviles de Volvo que pertenecía a Ford, adquiriendo así más de 10.000 patentes, plantas de fabricación y centros de I+D[39] (Zhan, 2018, p. 6). Además, en el marco de las operaciones con Volvo, en 2013 se creó la China Euro Vehicle Technology (CEVT), un centro de investigación y desarrollo subsidiario de Geely ubicado en Gotemburgo. Recientemente, Geely también adquirió la startup estadounidense Terrafugia −en 2017−, fundada por egresados del Instituto de Tecnología de Massachusetts en 2006 y dedicada al desarrollo de autos voladores (Terrafugia, 13 de noviembre de 2017).

Además, en 2018 Geely pagó, primero, 3.270 millones de dólares por el 8,2 por ciento de AB Volvo −que estaba en manos de la firma de inversión sueca Cevian Capital−, adquiriendo así participación en el segundo fabricante de camiones a nivel mundial; y, después, 9.030 millones de dólares para adquirir el 10 por ciento de Daimler.[40] De esta manera, Geely continuó incrementando sus inversiones en empresas con tradición en la industria automotriz de las cuales podía obtener activos estratégicos, pero la participación en Daimler no estaba asentada sólo en lograr conocimientos y tecnologías para la inmediatez. En este sentido, la compañía con sede en Stuttgart anunció la creación de una JV con Geely con el objetivo de desarrollar vehículos eléctricos e inteligentes para 2022 (Daimler, s.f).

La característica distintiva que presenta Geely, a diferencia de otras automotrices chinas, es que la adquisición de activos estratégicos también se extendió a otras áreas no relacionadas directamente con la producción automotriz; así, en 2017 la firma china sumó participación en Saxo Bank, una fintech danesa que ofrece una plataforma online a sus clientes a través de la cual se accede al mercado de múltiples activos, y a un conjunto de herramientas para diseñar y administrar inversiones.[41] De acuerdo a un vocero de la firma china, esta inversión era atractiva para Geely porque el banco, como empresa fintech y regtech, siempre se había enfocado en la tecnología (Jensen, 2 de octubre de 2017). En síntesis, podríamos decir que la inversión no tiene como objetivo adquirir tecnología para el desarrollo de vehículos, sino para el fortalecimiento de las actividades de gestión de la empresa.

Geely tampoco ha descuidado la búsqueda de mercado pero, a diferencias de otras compañías chinas, gran parte de sus inversiones no han sido realizadas para vender la marca Geely, sino otras marcas de su propiedad.[42] En 2015, por una parte, invirtió en Gran Bretaña para construir una nueva planta para el funcionamiento de London Taxi en Coventry[43] (London Electric Vehicle Company, 6 de marzo de 2015). Por otro lado, invirtió en Estados Unidos –como Volvo- para construir una planta de ensamblado en Charleston, Carolina del Sur. De acuerdo a lo expuesto, podemos advertir que las inversiones en Inglaterra y Estados Unidos no se ejecutaron para fabricar y/o ensamblar vehículos bajo la marca Geely, sino para hacerlo con las marcas London Taxi y Volvo, respectivamente; tratándose de este modo de la extensión de los negocios de dos firmas con larga tradición en producción y ventas en los respectivos países.[44]

Finalmente, podemos agregar que más allá del tipo de empresa, las inversiones de las automotrices chinas que pretendían obtener mercado ingresaron en terceros países a través de la conformación de JV y el establecimiento de nuevas plantas de producción (greenfield), mientras que las inversiones que buscaban obtener activos estratégicos han ingresado a través de fusiones y adquisiciones.

4. Destino geográfico de las inversiones en el exterior

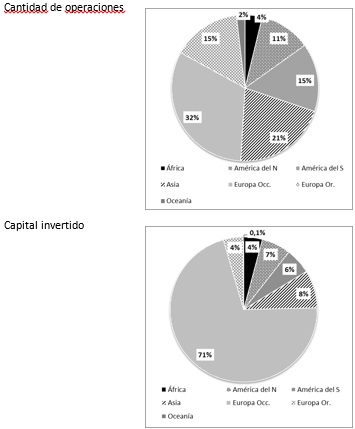

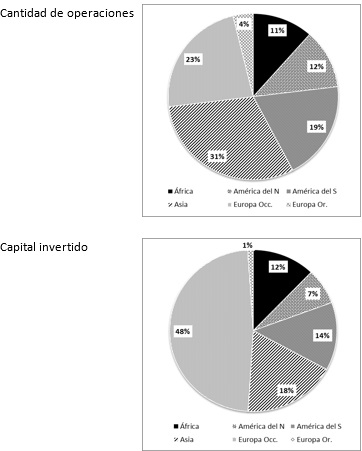

La distribución continental de las operaciones de inversión muestra un relativo equilibrio entre los diferentes destinos; es decir, las automotrices chinas han estado activas en prácticamente todas las regiones, en mayor o menor grado. Sin embargo, cuando consideramos el capital invertido, podemos constatar que Europa Occidental acapara el 71 por ciento de ese capital, seguido desde muy lejos por Asia −8 por ciento−, América del Norte −7 por ciento− y América del Sur −6 por ciento− (Gráfica 3).

Elaboración propia

Gráfica 3: Distribución geográfica de las inversiones en el exterior de las automotrices chinas, por cantidad de operaciones de inversión realizadas y por monto de la inversión. Período 2001-2020.

Esta preeminencia de Europa Occidental como receptora de capital de las empresas chinas puede explicarse porque, como región de origen de grandes automotrices trasnacionales, allí se conserva la casa matriz de esas compañías y se concentran los centros de desarrollo automotriz más importantes a nivel mundial. En este sentido, los capitales chinos han ingresado allí con el fin de obtener activos estratégicos, como vimos en el apartado anterior. Además, también mencionamos que el principal método de obtención de esos activos eran las fusiones y adquisiciones que, por su condición, implican un mayor volumen de capital que las inversiones greenfield. Esta situación se puede ejemplificar con los casos de Chery y DFM: mientras que la única inversión registrada por esta última –en Francia para adquirir el 14 por ciento de PSA− alcanzó la suma de 1.100 millones de dólares, Chery invirtió un monto aproximado −1.250 millones de dólares− dividido en cuatro operaciones −inversiones en plantas ensambladoras en Brasil, Turquía y Venezuela−.

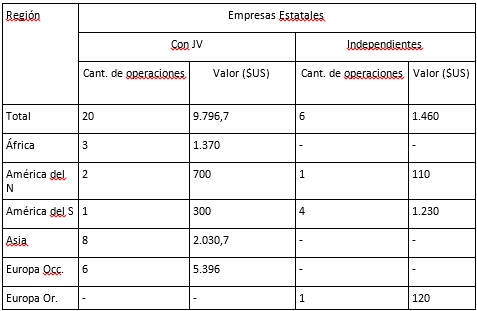

El análisis de la distribución geográfica de las inversiones puede profundizarse si discriminamos según el tipo de propiedad de la compañía. De esta manera, podemos observar que las EPE reproducen el patrón general: las operaciones se han distribuido en prácticamente todas las regiones a excepción de Oceanía, y el mayor monto se concentra en Europa Occidental −48 por ciento−, seguido de Asia −18 por ciento−. No obstante, a diferencia de los casos totales acumulados, aparecen América del Sur y África como la tercera y cuarta región que más volumen de inversiones han recibido −14 y 12 por ciento, respectivamente− (Gráfica 4).

Elaboración propia

Gráfica 4: Distribución geográfica de las inversiones en el exterior de las automotrices estatales de China, por cantidad de operaciones de inversión realizadas y monto de la inversión. Período 2001-2020.

Entre las EPE, también podemos encontrar diferentes destinos para las inversiones, de acuerdo a la relación que estas empresas tienen con compañías extranjeras. De esta forma, puede advertirse que los capitales de aquellas EPE que conformaron JV y abandonaron su propia marca se han canalizado mayoritariamente hacia Europa Occidental −justamente para obtener los activos necesarios para construir una marca y fortalecerla a través del desarrollo tecnológico−, pero también han estado activas de diferentes maneras en Asia. De modo contrario, las inversiones de las EPE independientes se han dirigido hacia la obtención de mercado en regiones en donde sus vehículos económicos pueden llegar a competir; así, han privilegiado las inversiones en América del Sur y Europa Oriental, mientras que la única inversión radicada en América del Norte se ha dirigido a México (Tabla 2). Además, a diferencia de algunas compañías privadas como Geely y BYD, las EPE independientes prácticamente no han salido al exterior en busca de tecnología, como vimos en el apartado anterior.

Tabla 2: Distribución geográfica de las inversiones en el exterior de las automotrices estatales de China, según relaciones establecidas con firmas extranjeras. Período 2001-2020.

Elaboración propia.

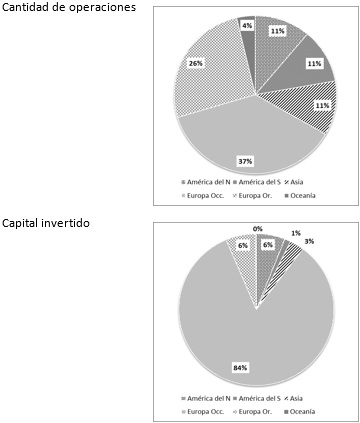

Las empresas privadas, a diferencia de las EPE, no registran operaciones en África, pero sí en Oceanía; además, han estado activas principalmente en Europa, región que acumula más del 60 por ciento de las operaciones −37 por ciento en la zona occidental y 26 por ciento en la oriental−, mientras que Asia, América del Sur y del Norte sólo alcanzan el 11 por ciento cada una. A pesar de esta diversificación de las operaciones, las inversiones más valiosas se han concentrado casi en exclusividad en Europa Occidental, que alcanza el 84 por ciento del monto invertido, seguido lejanamente por América del Norte y Europa Oriental, que recibieron un 6 por ciento cada una (Gráfica 5). Las razones que explican la concentración de los capitales en Europa Occidental son las mismas que para el caso de las estatales; es decir, la búsqueda de activos estratégicos −principalmente tecnología−. Sin embargo, se debe advertir que la dinámica en el exterior de Geely tiene un fuerte impacto sobre las estadísticas generales que reflejan las inversiones en el exterior de las firmas privadas y, por lo tanto, convendría segmentar la evidencia.

Elaboración propia

Gráfica 5: Distribución geográfica de las inversiones en el exterior de las automotrices privadas de China, por cantidad de operaciones de inversión realizadas y monto de la inversión. Período 2001-2020.

En este sentido, las operaciones en el exterior de las compañías privadas muestran dos facetas: por un lado, se encuentran Geely y BYD, dos empresas que invierten fuerte en tecnología, están a la vanguardia del desarrollo de vehículos eléctricos e inteligentes, y han invertido capital en Europa Occidental y Estados Unidos, con el fin de ganar mercado en el segmento de autos de lujo –el caso de Geely, a través de marcas subsidiarias como Volvo−, o en el segmento de vehículos eléctricos –el caso de BYD−. Por otro lado, están las firmas como GWM y Lifan, que están más orientadas a la fabricación de vehículos económicos, tienen a los bajos precios de sus productos como arma competitiva, y sus inversiones en el exterior se realizan principalmente para ganar mercado.[45]

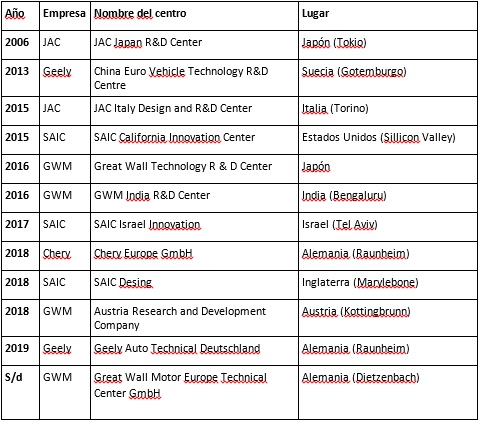

A modo de síntesis, podemos decir que las inversiones realizadas en Europa Occidental se han enfocado en la adquisición de marcas, tecnología y know how. Esta afirmación es todavía más clara si revisamos dónde las automotrices chinas cuentan con centros de I+D (Tabla 3). De este modo, podemos advertir que, en general, esos centros se encuentran instalados en países industrializados que también son sede de las grandes automotrices trasnacionales.

Tabla 3: Centros de I+D y diseño de automotrices chinas estabelecidos em el exterior. [46]

Elaboración propia. Fuentes: Sitios web de las empresas. Drauz, 2013; Sanfilippo, 2014.

La búsqueda de activos estratégicos no sólo refleja las necesidades de las automotrices chinas, sino también su correlación con los lineamientos generales para el crecimiento económico de China trazados por el gobierno central. En este sentido, el establecimiento de centros de I+D automotriz en el exterior creció de manera vertiginosa a partir de la segunda década del siglo XXI, en consonancia con los lineamientos de la Nueva Normalidad, que plantea la necesidad de mejorar la capacidad tecnológica de China a partir del desarrollo, la investigación y la innovación local, dejando en un segundo plano a la transferencia de tecnología. Sobre este punto, Xi Jinping expresó:

No siempre podemos decorar nuestro mañana con el ayer de los demás. No siempre podemos confiar en los logros científicos y tecnológicos de otros para nuestro propio progreso. Además, no siempre podemos seguir a otros. No tenemos más elección que innovar de manera indepen-diente.[47] (Xi, 2018, p.135)

De esta forma, el comportamiento de las automotrices –independientemente de la propiedad y tipo de la firma− viene a contribuir con las observaciones realizadas por Buckley et. al. (2007), quienes habían señalado que la dirección de la expansión internacional de las compañías chinas se alineaba más a los imperativos nacionales y al diseño de los planes quinquenales que al mero afán de maximizar la ganancia.

Por lo expuesto, está claro que la finalidad de obtener activos estratégicos es la de ganar en competitividad a partir del crecimiento inorgánico de la firma;[48] sin embargo, esto no debe llevarnos a pensar que los objetivos de las automotrices chinas son homogéneos. En este sentido, para el corto y mediano plazo, las compañías estatales parecen estar más preocupadas por mejorar su posición en el mercado interno chino que por dominar el mercado mundial compitiendo lejos de sus fronteras.[49] No obstante, las empresas privadas parecen estar lanzadas en ambos frentes, el local y el internacional, con una estrategia leapfrog, inclinándose decididamente hacia el desarrollo de vehículos eléctricos e inteligentes en lugar de perseguir desde atrás el desarrollo de vehículos tradicionales que lideran las grandes automotrices mundiales.

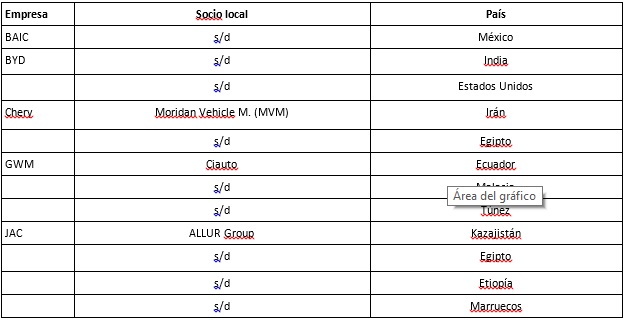

A diferencia del lugar en donde las automotrices chinas instalan centros de I+D, las plantas ensambladoras de vehículos se ubicaron, en su mayoría, en países de África, Asia, América Latina y en México (Tabla 4). En estos destinos, las firmas chinas han avanzado en el segmento de autos económicos, y han podido competir con otras empresas transnacionales en esos mercados porque, por una parte, los consumidores son menos exigentes respecto a las prestaciones que esperan de su automóvil; por otro lado, porque las diferentes legislaciones locales respecto a normas de seguridad y emisión de gases son menos exigentes.[50] Estas inversiones en plantas ensambladoras, como mencionamos anteriormente, suelen efectuarse a través de la asociación con alguna firma local y, en muchos casos, no se pretende sólo abastecer al mercado nacional, sino también acceder a mercados vecinos aprovechando la ventaja que tiene el país en donde se ensambla para ingresar a esos otros mercados.

Tabla 4: Plantas de ensamblaje Completely Knock Down (CKD) en el exterior, propiedad de automotrices chinas. [51]

Elaboración propia. Fuente: Sitios web de las empresas.

A modo de cierre, podemos decir que el destino de las inversiones de las automotrices chinas se encuentra íntimamente ligado con los motivos que impulsaron su internacionalización. Además de ello, es importante destacar que, a excepción de las primeras dos operaciones ejecutadas por SAIC, las inversiones se realizaron prontamente en destinos distantes psicológicamente, contradiciendo nuevamente a algunos modelos teóricos formulados desde occidente que pretenden explicar la internacionalización de las empresas. En este sentido, este comportamiento de las automotrices incorpora nueva evidencia que respalda los resultados encontrados anteriormente por Quer et. al. (2007) y Ramamurti y Hillemann (2017), quienes sostuvieron a partir del análisis de otras compañías no automotrices que la distancia cultural no había sido un factor disuasivo para las inversiones chinas en el extranjero.

5. Consideraciones Finales

En este trabajo nos propusimos analizar las inversiones en el exterior de las empresas automotrices chinas entre 2001 y el primer cuatrimestre de 2020; para tal fin, fragmentamos el análisis en tres apartados: evolución cuantitativa de las inversiones, motivos que impulsaron el go global y método de ingreso de las inversiones, y el destino geográfico de esas inversiones.

Respecto al primer punto, constatamos que las EPE fueron las primeras en salir al exterior con posterioridad al lanzamiento de la Go Global Strategy y del ingreso de China a la OMC, mientras que las empresas privadas comenzaron a operar algunos años después, luego de contar con la habilitación del gobierno central para hacerlo. Además, señalamos la necesidad de dividir el período estudiado en dos etapas: 2001-2008 y 2009-2020. En este sentido, para el primer subperíodo encontramos que las operaciones de inversión fueron escasas –distribuidas equitativamente entre EPE y privadas− y que los valores de las mismas eran poco significativos –con un volumen de inversión de las EPE superior a las privadas− en relación al período posterior. Respecto a la segunda etapa, advertimos que inició en un contexto económico internacional marcado por la crisis subprime, y que fue el período floreciente de las inversiones en el exterior de las automotrices chinas. En esta etapa, la cantidad de operaciones y los volúmenes de inversión crecieron muy por encima del período 2001-2008 y, aunque la cantidad de operaciones realizadas por las empresas estatales y privadas estaba equilibrada, éstas últimas habían invertido por una suma considerablemente superior. En esta línea, también debemos recalcar que esa preeminencia de las firmas privadas en cuanto a valor de las inversiones se explica más por la gran expansión de Geely que por la actividad de otras firmas.

En cuanto a los motivos, advertimos que, de acuerdo al volumen de capital invertido, el principal factor que impulsó la inversión extranjera de las automotrices chinas fue la búsqueda de activos estratégicos. No obstante, reconocimos la necesidad de revisar los motivos que llevaron a las automotrices a “salir al exterior” en función del tipo de empresa. En este sentido, concluimos que las EPE ligadas a compañías extranjeras a través de JV, invirtieron en el exterior; en primer lugar, en procura de activos estratégicos para construir una marca propia, y para producir vehículos de esa marca para abastecer el mercado chino; en segundo lugar, invirtieron a través de firmas subsidiarias con el fin de obtener mercado en algunos países de Asia.

Las EPE independientes también dirigieron sus capitales con el objetivo de construir nuevas plantas o adquirir instalaciones fabriles de otras compañías −búsqueda de mercado−, pero no restringieron sus actividades a Asia, sino que se extendieron hasta regiones alejadas como el oriente europeo y Sudamérica. Por el lado de las empresas privadas, notamos que la situación fue heterogénea; mientras algunas firmas siguieron la misma estrategia de las EPE independientes, tratando de asegurar mercados en el segmento de autos tradicionales y económicos, otras salieron al exterior en procura de activos estratégicos, con el fin de posicionarse en el mercado de terceros países en el segmento de autos eléctricos e inteligentes.

Sobre los métodos de ingreso, expresamos que estaban estrechamente relacionados con el motivo de la inversión. Así, constatamos que las inversiones realizadas con el fin de obtener activos estratégicos se materializaron a través de fusiones y adquisiciones, mientras que las inversiones greenfield prevalecieron cuando se trataba de buscar mercado.

En relación al destino geográfico de las inversiones, señalamos que también estaba definido en función de los objetivos que se perseguían; de esta manera, los capitales que buscaban tecnología, marcas y know how se dirigieron prioritariamente hacia Europa Occidental. Por su parte, las inversiones que pretendían ganar mercados se orientaron principalmente hacia África, América del Sur, Asia, Europa Oriental y México; pero algunas inversiones que pretendían ganar mercado en el segmento de vehículos eléctricos también se dirigieron hacia países industrializados como los Estados Unidos. Además, conviene agregar que algunas inversiones en pos de obtener mercado no se realizaron sólo con el afán de ganar espacio en el mercado local, sino también con el de acceder al mercado de países vecinos.

En función de lo expuesto, podemos decir que la internacionalización de las automotrices chinas a través de la IED presenta, en términos generales, características similares a las encontradas por otros autores en el proceso de internacionalización de las compañías chinas no automotrices. En este sentido, podemos acordar con Peng (2012) respecto a que el principal método de ingreso de las inversiones en terceros países ha sido de alto compromiso –fusiones y adquisiciones-; coincidimos con Quer et al. (2007) sobre que las inversiones se materializaron de manera temprana en mercados distantes psicológicamente; y compartimos con Buckley et al. (2007) y Ramamurti y Hillemann (2017) que los factores institucionales han jugado un rol importante −de forma directa e indirecta− a la hora de impulsar y/o direccionar la internacionalización de las compañías automotrices.

De cara al futuro, habrá que seguir de cerca los desarrollos de la industria automotriz china, no sólo de aquellos relacionados con los vehículos eléctricos, sino también con los vehículos “inteligentes” porque, probablemente, tanto los motivos como los destinos de las inversiones en el exterior se encuentren estrechamente relacionados con esos desarrollos. Recientemente, BYD y Geely han alcanzado sendos acuerdos con Huawei para instalar en sus vehículos el sistema HiCar diseñado por el gigante tecnológico. De este modo, a través de HiCar se puede conectar el smartphone al automóvil, accediendo así a una serie de servicios como navegación por mapas y asistencia por voz −el sistema ya ha sido instalado en el último modelo del Volvo S90−. El futuro de la industria automotriz china parece estar articulado al de los gigantes tecnológicos de aquel país y, de acuerdo a las palabras de Xu Zhijun (Ma, 24 de septiembre de 2020), presidente rotativo de Huawei, en la conducción autónoma de los vehículos.

6. Apéndice

Elaboración Propia. Fuentes: AEI (2020). a. (Reinoso, 10 de octubre de 2002; China Daily, 11 de octubre de 2002; China Daily, 29 de octubre de 2004). b. (Song, 28 de octubre de 2004). c. La adquisición inicial de Rover fue realizada por NAC, pero posteriormente esta última se transformó en una subsidiaria de SAIC (BBC Mundo, 23de julio de 2005; El País, 22 de julio de 2005; Infobae, 25 de julio de 2005). d. (Blackden, 4 de octubre de 2006; Jones, 1 de febrero de 2013) e. (Li, 6 de noviembre de 2007). f. (Geely Global, s.f; Reuters, 28 de marzo de 2009) g. (First Auto Work, 30 de octubre de 2012; Automotive News, 18 de julio de 2014). h. (Lifan Motors, s.f; Bittencourt y Reig, 2014, pp. 259-260). i. (BYD, s.f; Bo, 5 de abril de 017). j. (Maikaew, 9 de diciembre de 2017; SAIC, 13 de octubre de 2017). k. (Automotive News, 20 de diciembre de 2018; BYD, 24 de diciembre de 2018). *Valor aproximado.