Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

La industria automotriz atravesó un conjunto de transformaciones productivas desde mediados de la década de los ochenta, que convirtieron un conjunto de discretas industrias nacionales en una industria global. La cadena de valor del sector automotriz se caracteriza por una fuerte integración a nivel global, acompañada por patrones regionales a nivel técnico-operativo. De esta manera, el mercado automotriz no es enteramente global, ni tampoco está atado geográficamente a un conjunto de localidades específicas. Varios autores sostiene que el gran rasgo distintivo es que la producción está integrada regionalmente (Humphrey y Memedovic, 2003; Sturgeon et al., 2008; Sturgeon y Van Biesebroeck, 2009; Van Biesebroeck y Sturgeon, 2011). Los principales actores de esta cadena son fundamentalmente dos: las firmas líderes o terminales y los proveedores globales de partes, componentes y sistemas (Panigo, Gárriz, et al., 2017). Al detentar el poder de compra, las terminales logran imponer condiciones a los proveedores globales, pero su a vez, dependen de las estrategias globales que son delimitadas desde las casas matrices de cada compañía. Sturgeon y Van Biesebroeck (2011) sostienen que la cadena automotriz se destaca por la estructura anidada, la creciente importancia de proveedores globalmente comprometidos y la persistencia de relaciones desiguales entre las empresas líderes y los proveedores del primer nivel.

El objetivo de este artículo es evaluar las tendencias hacia la regionalización desplegadas por la industria en todo el globo a partir de datos de comercio (Comtrade) y producción (OICA) entre los años 2001 y 2018. Para esto, en el primer apartado, se revistó la bibliografía existente sobre la cadena global de valor del sector automotor que más fuerte sostiene la hipótesis sobre la regionalización y luego, en el segundo, se analizó el desempeño de las cadenas entre 2001 y 2018 en torno a cuatro variables: producción de automóviles, nivel de regionalización, comercio exterior y desempeños comerciales. La interacción entre estas cuatro variables nos permitirá comparar los recorridos que cada región del mundo desplegó al interior de la cadena global en los primeros 18 años del siglo XXI.

Como resultado se arribó a la conclusión de que, si bien la regionalización de la cadena fue un proceso de creciente relevancia a partir de 2001, no todas las regiones siguieron los mismos patrones de especialización. De esta manera es posible distinguir distintos niveles de inserción, como así también distintos roles en la división del trabajo internacional configurando trayectorias desiguales al interior de las cadenas globales según las regiones. Es decir que, a pesar de las tendencias generales o sistémicas, es difícil sostener que el proceso haya sido homogéneo en todas las regiones del mundo y, por tanto, deben existir condicionantes nacionales que generan trayectorias divergentes al interior de las cadenas.

Apartado metodológico

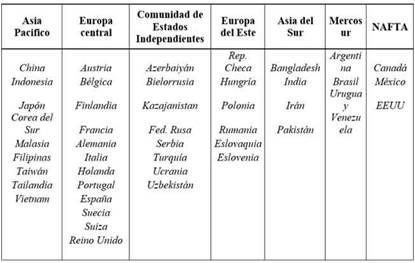

Para dar cuenta de este objetivo, en primer lugar se seleccionaron los principales países productores de automóviles a nivel mundial en base a los datos de la Organización Internacional de Productores de Vehículo (OICA, por su sigla en inglés) y se los agrupó en distintas regiones. De esta selección, por cuestiones de espacio y dada su baja relevancia productiva, se obviaron los países de África, Oceanía y los países latinoamericanos agrupados en la Alianza del Pacífico. De esta manera quedaron conformadas siete zonas que incluyen 46 países y que representan el 99% de la producción de automóviles en el mundo (ver ¡Error! No se encuentra el origen de la referencia.).

Para la elaboración de estas zonas se siguieron criterios comerciales, de tamaño y de cercanía geográfica. Por un lado, se agruparon las zonas de libre comercio o pactos aduaneros. En esta primera categoría entran Mercosur, NAFTA y CEI. Luego se dividió Europa en dos zonas, central y del este. Dentro de Europa central quedaron englobados los países que en primera instancia conformaron la Unión Europea (UE), los que tienen los PBI más grandes en términos comparativos y tienen vínculos comerciales más profundos con el resto del mundo. En Europa del Este quedaron los países que entraron en oleadas posteriores a la UE, a excepción de Serbia y Turquía que en la actualidad no están dentro, que tienen los PBI más pequeños en términos relativos y que sus vínculos comerciales son principalmente con Europa Central. Para el caso de Asia también se optó por dividir la región en dos partes. En primera instancia se agruparon los países que están sobre el Océano Pacífico: la Asociación de Naciones del Sudeste Asiático (Malasia, Filipinas, Vietnam e Indonesia), China, Corea del sur, Japón y Taiwán. Entre todos estos países existen tratados de libre comercio y pactos aduaneros conformando de hecho una zona de libre comercio. Por otro lado, se agrupó a los países de Asia Central. En esta última zona quedan categorizados los países de Asociación Surasiática para la Cooperación Regional (India, Pakistán y Bangladesh) y se les adicionó Irán por su cercanía geográfica.

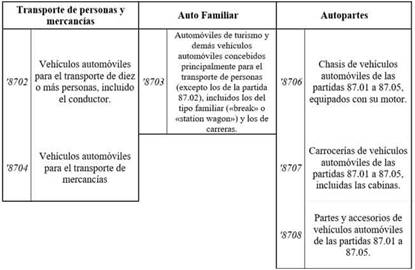

En segunda instancia, se recopilaron los datos sobre importaciones y exportaciones para estos 46 países desde COMTRADE. Estos datos fueron analizados a cuatro dígitos y se elaboraron tres grandes agrupamientos: vehículos familiares, vehículos para el transporte de mercancías y personas, y autopartes (ver Cuadro 2). Dentro de la primera categoría quedaron agrupadas las posiciones que comienzan con el 8703, en la segunda de estas categorías están las que comienzan con 8702 y 8704. En Autopartes, se encuentran las posiciones que comienzan con 8706, 8707 y 8708.

Por último, se distinguió el comercio según el destino. Las zonas pueden comerciar entre los países miembros o con terceros países por fuera de esa zona. En función de esta diferencia se creó la variable integración en donde se relaciona la cantidad total de productos comerciados entre los integrantes de una zona en un año determinado con el total de importaciones de ese tipo de bien. En la medida que en una zona prime el comercio entre socios de la misma región existe un proceso de integración regional o regionalización de la cadena. En caso contrario será una inserción más del tipo global en donde los mercados más distantes cumplen un rol importante en el proceso productivo.

Regionalización y estructura anidada en la cadena global automotriz

Se suele referenciar al mercado automotor como una de las industrias más globalizadas: los productos vendidos están diseminados en todo el mundo y unas pocas compañías con reconocimiento global dominan la cadena. A pesar de esto, la industria no es enteramente global, ni tampoco está atada geográficamente a un conjunto de localidades específicas. En este sentido, muchos autores de la academia sostienen que el gran rasgo distintivo de este sector es su nivel de integración regional (Humphrey y Memedovic, 2003; Sturgeon et al., 2008; Sturgeon y Van Biesebroeck, 2009; Van Biesebroeck y Sturgeon, 2011). Esta particularidad del sector lo diferencia de otras industrias orientadas al consumo, como la electrónica, que logran proveer a diferentes mercados desde pocos puntos centralizados. Hacia adentro de las regiones existe una tendencia a localizarse en los países con menores costos operativos, es el caso de México con Estados Unidos, o España y Europa del Este con el resto de Europa (Sturgeon et al., 2008; Sturgeon y Van Biesebroeck, 2009; Van Biesebroeck y Sturgeon, 2011). Esta fuerte organización regional del sector automotor encuentra su explicación en algunas características políticas y técnicas propias del proceso productivo.

En términos técnicos, el hecho de que las firmas líderes sean pocas y muy poderosas genera que puedan presionar para localizar junto a ellas a los proveedores a niveles regional, nacional o local. La intención es que estos productores autopartistas puedan dar cuenta de los tiempos de las líneas de montajes de las terminales y que las mismas no encuentren interrupciones (producción justo-a-tiempo) o, incluso, puedan colaborar en el diseño.

La producción de las partes voluminosas, pesadas o específicas para ciertos modelos tiende a ser organizada regionalmente de manera tal de asegurar los tiempos de entrega a las terminales (motores, trasmisiones, asientos y otras partes interiores). Por otro lado, las partes livianas y más genéricas pueden ser producidas a mayores distancias aprovechando las escalas económicas y los bajos costos laborales (baterías o neumáticos). Por último, el desarrollo de los vehículos está concentrado en unos pocos centros de diseño en los países desarrollados.

Por fuera de las explicaciones técnicas, las presiones políticas por parte de los consumidores juegan un rol fundamental en la regionalización. El alto costo y visibilidad que tienen los automóviles alienta las condiciones para que surja una fuerte reacción política entre la población si la cantidad de autos importados supera ampliamente a los producidos localmente. Esto genera una predisposición de los gobiernos a proteger la industria automotriz comparable con el ímpetu puesto a sectores como la agricultura, la energía, el acero, la producción militar o la producción de aviones. Ejemplo de esta situación fue la readaptación que tuvo que realizar la industria automotriz japonesa luego de ingresar al mercado estadounidense a fines de los años 1960. Los mejores costos que logró la industria nipona se enfrentaron a una reacción de los consumidores estadounidenses que optaron por comprar solamente autos de sus propias industrias (Sturgeon y Van Biesebroeck, 2009). Como resultado, las automotrices japoneses se dieron una o política de establecer fábricas en los Estados Unidos durante la década de los 80 para lograr vender en este mercado.

El nivel de regionalismo también está ligado, en menor medida, a condiciones idiosincráticas: gustos particulares de cada país (tamaños o tipos de autos), condiciones de manejo (volante a la izquierda o la derecha), preferencia por cierto tipo de producto, legislación en términos de seguridad o medioambiental propia de cada zona, etc. Aun así, dado que muchas otras industrias logran abastecer una gran variedad de productos desde un solo lugar en el mundo, estas preferencias tendrían un rol menor en el proceso descripto.

Frente a estos desafíos, las terminales optaron por incluir en sus estrategias productivas una fuerte presencia local y regional que otras empresas de otros sectores no tienen. Esto explica cómo, a pesar de las mejores condiciones económicas en términos laborales que pueden ser encontradas en México o Europa del Este, las grandes firmas siguen sosteniendo sus producciones en Estados Unidos o Alemania.

Pero las presiones políticas son menores cuando se trata de las autopartes. Al tener menos visibilidad que el auto terminado, se tienden a liberalizar las condiciones impuestas para que se genere producción local y por tanto su comercio internacional es mayor que el de los vehículos finalizados.

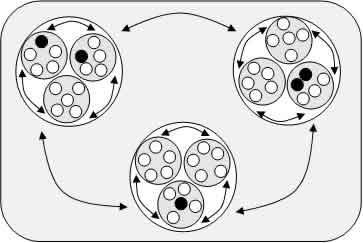

En resumen, las cadenas del sector automotriz global, regional y local se encuentran anidadas una adentro de la otra como puede verse en la ¡Error! No se encuentra el origen de la referencia.. En el rectángulo más grande se expresa una industria global en donde las terminales automotrices y los principales proveedores de autopartes construyen relaciones comerciales interregionales. En el siguiente nivel, los círculos de mayor tamaño, se intercambian vehículos y autopartes en vigorosos sistemas regionales, con idiosincrasias, condiciones operativas y determinantes políticos homogéneos al interior. Los círculos del siguiente tamaño expresan los sistemas productivos nacionales, que son parte de una lógica regional pero aun con dinámicas propias, llegando en muchos casos a imprimir la lógica productiva y comercial a los sistemas regionales o incluso tener bastantes eslabones de la cadena hacia dentro de sí mismos. Por último, los círculos más pequeños representan los clusters locales. En este nivel se alternan clúster con diferentes tareas, sea de ensamblaje (color blanco) o dedicados al diseño (en negro) (Sturgeon y Van Biesebroeck, 2009).

Por otra parte, este proceso de regionalización no es inocuo en términos de poder. La desfragmentación productiva retroalimenta esquemas desiguales de poder al interior de los armados regionales. A modo ejemplo, la posibilidad que tiene Alemania de concentrar las exportaciones extra zona de la Unión Europea refuerza su poder al interior de la región al autonomizarse de la dependencia de la demanda interna del viejo continente (Gracia y Paz, 2017).

Evidencia empírica de la regionalización de la cadena

En esta sección se presenta evidencia empírica para comprobar si existió un proceso de regionalización de la producción automotriz entre 2001 y 2018. Se analizó el desempeño de las cadenas en torno a cuatro variables: producción de automóviles, nivel de regionalización, comercio exterior y desempeños comerciales. La interacción entre estas cuatro variables permitirá comparar los recorridos que cada región del mundo desplegó al interior de la cadena global en los primeros 18 años del siglo XXI

La producción mundial de vehículos

Como primer cruce en función las agrupaciones expresadas en el .

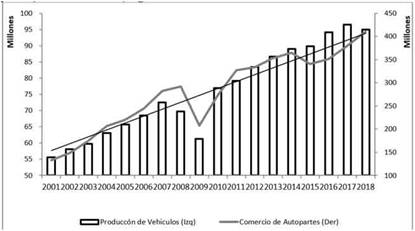

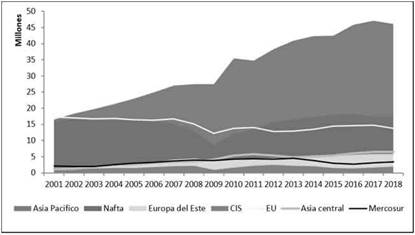

se elaboró el ¡Error! No se encuentra el origen de la referencia.. En él puede evidenciarse que la producción de autos1 en los países analizados creció al ritmo del aumento de las importaciones de autopartes2. Esto da cuenta del fenómeno de deslocalización de los procesos productivos en el marco de las cadenas globales de valor, en donde la producción se realiza por etapas y en distintos países y se integra a través del comercio mundial.

La pujanza que este proceso registró entre 2001 y 2008 parece estancarse a partir del comienzo de la primera década del siglo XXI. La recuperación posterior a la crisis global de 2008, en el cual el sector automotor fue fuertemente golpeado, se despliega sobre una meseta en el crecimiento del intercambio de autopartes. Desde el 2015 parece haberse asentando un proceso productivo que requirió una menor proporción de partes importadas como consecuencia de la sustitución local de autopartes o en un abaratamiento de las importaciones3.

Gráfico 1: Evoluciónde la producción de vehículos (en unidades) e importación de autopartes (en miles de dólares) por año. Zonas seleccionadas. Fuente: elaboración propia en base COMTRADE y OICA.

A comienzos del siglo XXI la industria automotriz manufacturó 55 millones de autos en las regiones analizadas; 18 años después se alcanzaron los 94 millones de unidades producidas,con un crecimiento del 71%. En el mismo período, el aumento de importaciones4 de autopartes que dieron sustento a esta producción creció un 208%, al pasar de 133 mil millones de dólares en 2001 a 410 mil millones en 2018. Ahora bien, cuando se analiza al interior de las zonas seleccionadas se da cuenta que los desempeños fueron disímiles.

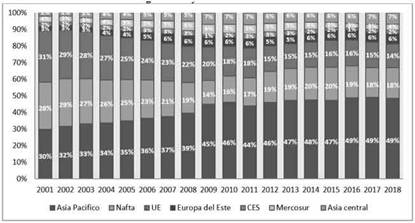

En el Gráfico 2, puede verse que el fuerte crecimiento en la elaboración de autos estuvo explicado principalmente por el desempeño de Asia Pacífico, cuya participación en este mercado pasó de un tercio a casi la mitad; mientras que zonas como la Unión Europea vieron retroceder su producción de vehículos. Entre puntas el NAFTA pasó de explicar el 28,4% del total de la producción al 18,37%. De similar tendencia la UE decreció su dominio del 31% del total de vehículos elaborados al 14,4%. Los mercados más pequeños tuvieron comportamientos diversos. Por un lado, Asia Central y Europa del Este triplicaron su participación, mientras que CEI y Mercosur conservaron sus niveles productivos en términos comparados. En este último caso es destacable que en medio de la crisis internacional de 2008 logró sostener su producción alcanzando el 6% del total para luego volver a los mismos niveles de principios de siglo en 2018.

Gráfico 2: Producciónde autos según zonas y años. En %. Fuente: elaboración propia en base a datos de OICA

Este cambio en la participación del total producido está explicado en su mayoría por un aumento en términos totales de la cantidad de autos producidos por Asia Pacífico como puede verse en el ¡Error! La autoreferencia al marcador no es válida.. El NAFTA, a pesar de haber retrocedido en términos comparados, en los 18 años analizados aumentó su producción un 11%, de 15,7 millones de vehículos a 17,4. La UE pasó de producir de 17,2 millones de autos en el 2001 a 13,2 millones en 2018, decreciendo un 23%. En el mismo período Asia Pacífico aumentó su elaboración en un 181%, de 16,4 a 46,1 millones. Los mayores crecimientos de las zonasanalizadas fueron los de Asia Central y Europa del Este. La primera zona produjo 1,1 millones de autos en 2001 y 6,5 millones en 2018, creciendo un 491%. Europa del Este aumentó su producción de vehículos en un 287%, de 1,5 a 5,8 millones. Las últimas dos zonas tuvieron crecimiento más moderado. Mercosur creció un 65% entre las puntas al pasar de 2 millones de autos producidos a 3,3. La Comunidad de Estados Independientes produjo 1,3 millones al comienzo del período analizado y 1,9 al final, desplegando un avance del 46%.

Gráfico 3: Producciónde autos según zonas y años. Totales. Fuente: elaboración propia en base a datos de OICA

En conclusión, existió una relocalización productiva en el período analizado, en donde las economías históricamente centrales vieron perder participación en la elaboración de autos a favor de las zonas más periféricas en términos totales y relativos. En particular, Asia Pacífico logró captar grandes porciones del mercado global en el período analizado, pero es también destacable el rol de Europa del Este y Asia central.

Integración del comercio de autopartes y vehículos

Esta relocalización productiva estuvo sustentada en un cambio en los patrones de comercio. Como se mencionó más arriba, entre puntas las autopartes importadas crecieron un 208% entre 2001 y 2018 medidas en precios.

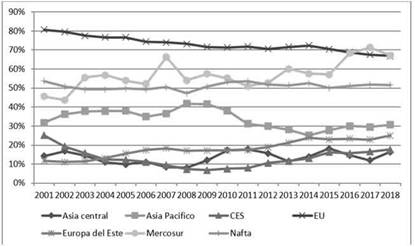

En else indica que las zonas pueden comerciar entre los países miembros o pueden comerciar con terceros países por fuera de esa región. En función de esta diferencia se creó la variable integración en donde se relaciona la cantidad total de piezas importadas entre los integrantes de una zona un año determinado con el total de piezas traídas por afuera de esa zona5. En la medida que en una zona prime el comercio entre socios de la misma región se está ante un proceso de integración regional o regionalización de la cadena, como el descripto por la bibliografía. En caso contrario será una inserción más del tipo global en donde mercados más distantes cumplen un rol importante en el aprovisionamiento productivo. Las importaciones extrazona crecieron un 386% en el período analizado, muy por arriba del 208% del comercio intrazona.

Esta distinción permite evidenciar que tampoco son homogéneas la cantidad de partes que cada zona necesita para sustentar su producción, pudiendo dividirse en dos grupos según los resultados. Por un lado, las principales zonas productoras de autos (UE, NAFTA y AP) cuentan con niveles muy altos de integración, donde solamente necesitaron en promedio un 27% de partes extrazona en el período analizado. La UE tuvo un recorrido particular entre estas, ya que se desintegró en 20 puntos porcentuales entre las puntas analizadas evidenciando un aumento de la cantidad de partes importadas de otras zonas.

En segundo lugar, las economías más pequeñas en términos productivos (Mercosur, CEI, Europa del Este y Asia Central) están menos integradas hacia el interior de sus zonas comerciales. AC no tuvo grandes cambios en torno a esta variable, manteniéndose por arriba del 93% de partes importadas extrazona y posicionándose como la peor integrada de todas las zonas analizadas. Los ex países soviéticos se desintegraron significativamente al pasar del 29% al 7% en el peso que tienen las partes comerciadas entre socios sobre el total. El Mercosur tuvo un curso más errático, en un primer momento logró afianzar sus niveles de integración al aumentar del 19,7% de partes comerciadas al interior de la región al 33% en 2010, para luego volver a posicionarse en valores cercanos a los de principio de siglo a partir del 2016. Por último, EE es la única región que logró mayores niveles de autoabastecimiento, al descender del 92% de partes provenientes de otras regiones al 75%.

Gráfico 4: Integracióncomercio de autopartes según zonas seleccionadas. Fuente: elaboración propia en base COMTRADE

En la misma medida que el aumento en la producción estuvo sustentando por un crecimiento en el comercio de autopartes, existió un aumento en el comercio de los vehículos finalizados. Es decir que gran parte de la producción no tiene por destino la satisfacción de la demanda interna sino la exportación a terceros mercados o, su equivalente, la producción de autos de un país necesita ser complementada por importaciones desde otras zonas. De nuevo aquí a partir de analizar la evolución de esta variable es posible reconstruir diferentes trayectos de desarrollo de cada una de las regiones analizadas.

Como primer paso para abordar el análisis del comercio de vehículos cabe analizar el nivel de integración que cada zona, es decir cuántos miles de millones de dólares importan por fuera de la zona con relación al comercio entre los países socios de cada región.

Gráfico 5: Integracióncomercio de vehículos, según zonas seleccionadas. Fuente: elaboración propia en base COMTRADE

Ahora bien, resulta particular que en los mismos niveles se encuentra el Mercosur. Para el caso de la región suramericana el comercio entre sus socios pasó de representar el 46% del total en el 2001 al 67% en 2018. Esto resulta destacable, porque si bien al analizar los niveles de integración para las autopartes se encuentra por debajo del promedio, con respecto al bien final es alta la proporción de bienes intrazona en el total; incluso emulando los niveles de las regiones más desarrolladas.

Asia Pacífico tiene niveles de comercio bastante altos para las importaciones de vehículos, es decir combina una alta producción de autos a la vez con una alta importación de estos. Por último, Europa del Este aumentó su integración comercial al pasar del 12% de vehículos intrazona al 25% en 2018, pero solamente quedando en quinto lugar. Los mercados más pequeños mantuvieron las mismas posiciones de poca integración, CEI y Asia Central estarán en promedio por debajo del 15% en todo el período analizado.

En conclusión, todas las regiones analizadas tuvieron comportamientos disímiles partiendo desde niveles de integración aún más heterogéneos para los dos tipos de bienes. En el caso de las autopartes el NAFTA, AC, AP mantuvieron sus niveles de integración, la EU y CEI se desintegraron, EE que se integró hacia el interior y Mercosur tuvo un recorrido zigzagueante. El caso de los vehículos es igualmente heterogéneo. Las dos regiones más integradas al principio del milenio tendrán caminos opuestos: la EU apertura su mercado de manera drástica y el NAFTA se mantuvo en el mismo nivel de integración. Al igual que para las autopartes EE ganó robustez comercial al interior de su zona y el CEI aumentó la participación de terceros mercados en su economía para este tipo de bien. Las dos regiones asiáticas mantuvieron la misma integración entre puntas, pero en niveles opuestos en donde los países del pacifico necesitaron muchos menos autos extrazona para satisfacer la demanda de su mercado doméstico. El Mercosur es un caso bastante particular: Tiene niveles de integración de autopartes extremadamente bajos, pero en 2018 se posicionó como la zona más integrada del mundo cuando se analiza el comercio de automóviles. En base a estos datos es difícil sostener una tendencia hacia la homogénea hacia regionalización o hacia la globalización del comercio del sector automotor en su conjunto.

Intercambios comerciales del sector automotor

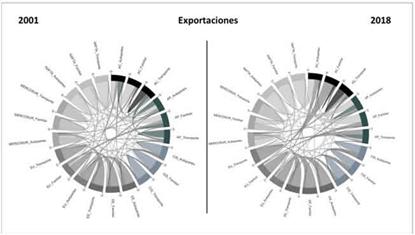

Para analizar los cambios en los destinos y los orígenes del comercio automotor se crearon los cuatro diagramas de cuerdas de las figuras 2 y 3. En los mismos se puede desagregar el origen de las importaciones y el destino de las exportaciones para todas las zonas analizadas para los tres tipos de bienes en los años 2001 y 2018. La información presentada en la ¡Error! No se encuentra el origen de la referencia. se elaboró en base a espejar la información de las importaciones (mirror data). Es decir, cuando se analizan las importaciones de una zona A desde una zona B, se tomaron a su vez como exportaciones de la zona B a la zona A.

A partir de la comparación de estas figuras es posible profundizar en los cambios de los imbricamientos comerciales. En primer lugar, el comercio tanto de exportaciones como importaciones creció en todas las zonas y todos los rubros en términos netos. Es decir, los cambios que a continuación se destacan son en términos relativos. Esto encuentra la excepción en el caso del Mercosur con la Unión Europea y el NAFTA, en donde las exportaciones del primero (es decir lo que importan esas dos regiones del mercado del Sur) cayeron en términos reales en el período analizado. A su vez las exportaciones de Asia Pacífico hacia la Unión Europea (o las importaciones del segundo provenientes de la primera región) cayeron 30 p.p en el rubro de vehículos de transporte de personas o mercancías. Por último, en términos reales también cayeron las importaciones de vehículo para el transporte desde Asia por parte del Mercosur.

Figura 2: Origende las importaciones en %. Zonas seleccionadas: 2001 y 2018. Fuente: elaboración propia en base a COMTRADE

En segundo lugar, estos gráficos refuerzan lo que se expresó en los análisis previos. NAFTA y Europa son mercados sumamente integrados, en donde la mayoría de sus importaciones y exportaciones en todos los rubros analizados provienen y tienen como destino el interior de sus zonas. Pero también son destacables los niveles de integración del Mercosur (a excepción de las autopartes) y de Asia Pacífico.

Aun así, este nivel de integración perdió terreno en el período analizado. En el año 2001, las dos primeras regiones se abastecían regionalmente de autopartes en un 70% y un 82% respectivamente; en el año 2018 esto caerá a un 60% para el caso del NAFTA y del 61% para la Unión Europea.

Figura 3: Destino de las exportaciones, %. Zonas seleccionadas, 2001 y 2018. Fuente: elaboración propia en base a COMTRADE.

El NAFTA experimentó una caída de 18 p.p. en las exportaciones de autos familiares que previamente estaban dirigidas al interior de su región, aumentando como destino 10 p.p. a Asia Pacífico y 6 p.p a Europa occidental. Por el lado de las importaciones, sus proveedores locales son reemplazados en su mayoría por Asia Pacífico (un aumento de 9 p.p. en autopartes y 2 ´p.p. en vehículo de transporte) y por Europa (crecimiento de 2 y 3 p.p en vehículos familiares y de transporte respectivamente). En síntesis, el NAFTA se desintegra parcialmente al lograr exportar más hacia Asia Pacífico y la Unión Europea, pero también al importar más partes desde Asia pacífico y más bienes finales desde las dos zonas europeas. Por tanto, sobre esta incipiente transformación (en donde continúa primando una gran cantidad de comercio intraregional) se profundiza un tipo de inserción como mercado receptivo a las importaciones, tanto de bienes finales como bienes intermedios. En este sentido parece darse un esquema aguas arriba en donde, en los 18 años analizados, gana peso las partes traídas desde Asia Pacífico (26% en 2018) y Europa (10% en 2018) para luego convertirse en bienes finales que son comerciados, en primera instancia al interior de la zona, y en segundo lugar vueltos a exportar hacia esos mismo destinos (12% en 2018 de vehículos familiares para cada región). Pero casi de igual manera parece darse el esquema inverso, en donde se exportan partes hacia Europa y Asia Pacífico para luego importar bienes finales desde estas zonas, por tanto, un esquema de aguas abajo.

En el caso de la Unión Europea, las exportaciones intra-socios retrocedieron en 18 p.p. para las autopartes, 13 p.p. los autos familiares y 10 p.p. los vehículos de transporte. En su lugar, Europa del Este (aumento de 4 p.p. en autos familiares, 5 p.p. en transporte y 12 p.p. en Autopartes) y Asia Pacífico (crecimiento de 12 p.p. en autos familiares, 4 p.p. en transporte y 5 p.p. en Autopartes) se posicionaron como mercados receptivos a los productos europeos. Por el lado de las importaciones, es una sola la región que explica todos los cambios. El retroceso en el total de las importaciones que evidencia Europa Occidental como origen de sus propias compras, hacia finales de la segunda década del siglo XXI, es explicado por la emergencia de Europa del Este como vendedor. Los países agrupados dentro de la Unión Europea dejaron de comprarse a sí mismos 13 p.p de autos familiares, 8 p.p. de vehículos de transporte y 21 p.p. de autopartes para reemplazar estas compras desde sus vecinos orientales en exactamente las mismas proporciones, incluso logrando hacer retroceder en algunos puntos a Asia Pacífico en ambos tipos de vehículos.

A igual que el caso del NAFTA, la Unión Europea entre los años 2011 y 2018 comenzó primigeniamente a retroceder en los niveles de integración (incluso el retroceso encontrado es un poco más profundo) a partir de comprar piezas desde Europa del Este para luego vender bienes finales hacia AP (14% en 2018) y el NAFTA (15% en 2018), en una clara inserción del tipo aguas arriba. Pero a su vez, casi en los mismos niveles, vende autopartes hacia estas tres zonas (en 2018: 19% a EE, 11% a AP y 8% NAFTA) para luego importar bienes finales de las mismas, mostrando una inserción aguas abajo. De hecho, es el segundo proveedor más importantes de partes para todas las zonas analizadas en 2018, por debajo de EE. En este sentido Europa parece tener un doble tipo de inserción.

Tercero, es destacable que en el período analizado se reforzó en especial la cadena regional entre las dos Europas aquí analizadas. La integración entre estas dos regiones es intensa en ambos sentidos: aguas arriba y aguas abajo. Del total de las compras que realizó la UE para cada rubro, en 2018 un 18% de ambos tipos de vehículos provino desde EE, pero también un 26% de partes. A su vez le exportó un 7% de vehículos familiares y 12% de transporte, pero a su vez le exportó un 19% de autopartes.

Cuando se mira la relación desde el Este se da el caso más importante en donde otro mercado es más importante que la propia zona como destino y origen; la UE explicó en promedio el 71% de las exportaciones de esta cadena y el 64% de las importaciones para Europa del Este en 2018. Pero bien, este nivel de importancia estructural que tiene la Europa del “Oeste” para Europa del Este retrocedió de manera importante en el período analizado. Las importaciones de vehículos familiares retrocedieron 15 p.p. y las de partes un 23 p.p. (recordar que es siempre en términos relativos, en términos reales este guarismo aumentó) dando cuenta del proceso de integración que atravesó la región que fue más arriba analizado. Ahora bien, es de resaltar que en el mismo período Europa del Este aumentó de manera significativa la importación de partes desde Asia Pacífico. Del retroceso de 22 p.p. que experimentó la Unión Europea como proveedor de partes para Europa del Este, un 17 p.p. fueron absorbidas de manera intraregional y 6 p.p son reemplazados por los países del este asiático. Aun así, en 2018 un 59% de las piezas que importa EE provienen de su vecino occidental, un 70% de vehículos de transporte y un 59% de vehículos familiares.

En síntesis, en los 18 años analizados los europeos orientales profundizaron sus niveles de integración comercial hacia adentro, a la vez que pasaron de un esquema de total imbricación comercial con Europa Occidental (tanto aguas arriba como abajo) a uno con más claros rasgos de aguas arriba. En los últimos años analizados importaron piezas desde la UE (59%) y AP (12%) para luego revender vehículos terminados principalmente hacia la UE y en segundo lugar hacia su propio mercado, el NAFTA y AP. Aun así, es importante todavía la inserción aguas abajo dado el alto peso que tiene la exportación de piezas, dando cuenta de una fuerte propensión exportadora.

Cuarto, Asia Pacífico tiene un importante rol como abastecedor de autopartes al resto de las regiones (en 2018 es el origen del 61% de las partes en AC, 46% CIS, 8% UE, 12% EE, 35% Mercosur y 26% NAFTA). Es el principal exportador de partes del mundo (si no se cuenta a EE como destino en cuyo caso Europa es el mayor) y esto se acentuó en el período analizado. Esto lo posiciona en un esquema de inserción aguas abajo, mucho más profundo que Europa Occidental. En algunos mercados su producción de piezas desplazó comercio intra regional (CEI 16p.p., NAFTA 9.p.p) mientras que en otros le ganó el lugar como proveedor a la UE (AC aumento de 31 p.p., EE 6 p.p, Mercosur 20 p.p.).

A pesar de ganar terreno como origen de importaciones en términos totales y relativos en todas las zonas; al mirar sus propias exportaciones el principal destino que se afianza durante este período es su propio mercado evidenciando un proceso de integración. Esto se da para los tres productos analizados en el presente artículo (más 17 p.p. vehículos familiares, más 25 p.p. vehículos de transporte y más 7 p.p. autopartes).

A pesar de este proceso de integración el NAFTA sigue siendo el principal destino de sus exportaciones en la categoría vehículos familiares (46% en 2018) y la Unión Europea el segundo (23% en el mismo año), De nuevo existe, como en la UE, un esquema mixto en donde prima la inserción en ambos sentidos, pero con una mayor impronta exportadora. El proceso de integración acontecido durante los 18 años estudiados no fue suficiente para revertir esta forma de inserción. En promedio solo el 40% de las exportaciones en el 2018 tiene como destino su propio mercado, a diferencia de la UE que para el mismo año este guarismo llega al 65%.

Quinto, los mercados pequeños tienen inserciones con trayectorias particulares. Como se mencionó en los apartados más arriba CEI y Mercosur comparten un rasgo común, importan una gran cantidad de piezas de terceras zonas, elaboran los autos de manera local y luego se los exportan entre los socios de la zona para ser consumidos. Esto es una clara inserción de armaduría con destino final en la propia de zonas de las exportaciones.

CEI y Mercosur tienen una inserción similar en 2018. El destino principal de sus exportaciones es el propio mercado, pero se abastecen de insumos de otras zonas. La primera de las zonas mencionadas importó el 93% de las partes de otros mercados en 2018 (46% de AP, 21% UE y 20% de EE) mientras que el 84% de las exportaciones de autos (tanto familiares como de transporte) se destinan a países de la propia zona. Las restantes exportaciones tienen como destino EE (11% Autos familiares, 13% transporte y 14% autopartes). Mercosur también en el mismo año colocará la mayoría de sus exportaciones de vehículos de manera regional, a excepción de un 11% de los de transporte al NAFTA, y traerá el 81% de las partes desde otros destinos (34% de AP, 23% UE y 15% del NAFTA).

Es necesario destacar que los volúmenes de las dos regiones son bastante disímiles: Mercosur es tres veces más grande cuando se analizan las importaciones. A su vez, se diferencian fuertemente en que el Mercosur no importa desde otros orígenes bienes finales mientras que CEI importa el 88% de los vehículos desde otras regiones.

Ahora bien, al comparar la foto de 2018 con la 2001, se ve que este esquema se acentuó. Ambas zonas aumentaron la proporción de exportaciones con destino regional (muy fuerte en el caso de los autos familiares, con un aumento de 42 p. p. en el Mercosur y del 17 p.p. en el CEI entre puntas), pero también lo hicieron en las importaciones de autopartes de otras zonas. El CEI retrocedió 22 p.p. en las partes comerciadas entre los socios para aumentar un 14 p.p. las partes importadas desde Asia Pacífico. El Mercosur retrocedió solamente 1%, pero reemplazó a Europa por Asia Pacífico como principal proveedor. Resulta evidente que el caso de CEI es más paradigmático de este tipo de inserción, pero en el sur americano es también destacable este rasgo. En decir que la aparición de Asia Pacífico como proveedor de autopartes reforzó la inserción de armaduría en ambas zonas. En conclusión, estas dos zonas prevalecen una forma de inserción aguas arriba en donde arman con partes traídas desde otras zonas autos para venderse hacia dentro de la zona.

Por último, el caso de Asia Central es significativo de la última afirmación. El esquema de inserción de esta zona en los 18 años analizados es claramente de aguas arriba del tipo de armaduría. Pero a diferencia de los dos mercados antes descriptos, el destino de las exportaciones no es su propio mercado sino los países centrales. En el 2001 importaba partes en un 53% de partes desde la Unión Europea y un 27% desde Asia Pacífico, para luego exportar el 75% los autos familiares hacia Europa occidental.

Desempeño comercial

A partir de los datos antes analizados se puede evaluar otra dimensión pertinente: la sustentabilidad de la cadena y cómo evolucionó la misma. Para esto se elaboró el Cuadro 3 en donde se pueden ver tres variables. Primero, el saldo comercial de cada zona. El mismo se elabora a partir de restar las importaciones de los tres tipos de bienes analizados al total de las exportaciones. Segundo, el volumen comercial: la suma de las importaciones y las exportaciones. Esto indica la importancia que tiene esa zona para el comercio global. Por último, la ratio entre ambas variables para comparar cuánto representa el saldo con relación al total de cada zona comercial.

Se dispusieron los datos para 2001 y 2018, de manera de tal de evidenciar los cambios que pudieron haber acontecido entre las puntas. Los datos presentados pueden ser leídos en términos de éxito de la inserción al evidenciar qué zonas sacaron mejor provecho de las cadenas globales y zonas que se vieron perjudicadas. Los datos representados en el Cuadro 3son refieren solamente al comercio inter-zona de manera tal de poder evaluar los resultados entre ellas y no al interior de las mismas. Los datos ordenados de esta manera permiten realizar una comparación entre las zonas teniendo en cuenta el tamaño de cada una.

Cuadro 3: Saldoy volumen comercial en miles de dólares, 2001 y 2018. Solo comercio inter-zonas. Fuente: elaboración propia en base a Comtrade

Para comenzar, los grandes productores mundiales de automóviles parecen no haber sido los grandes ganadores de este proceso. Asia Pacífico pasó de ser el principal jugador del sector automotriz a quedar en segundo lugar detrás de Europa Occidental en función del volumen comercial. Esto se debe a que el comercio interzonal solamente creció un 29% para los asiáticos en el período analizado mientras que para los europeos el mismo guarimos aumentó en un 280%. El saldo comercial para Asia Pacífico retrocedió un 68% pero logrando retener un ingreso positivo de 53,2 mil millones de dólares. En el mismo período la Unión Europea aumentó su saldo comercial en un 82%. Como resultado en el ratio entre saldo y volumen los asiáticos retrocedieron 64 p.p y los europeos solamente 7 p.p. Esta caída está claramente asociada a la cadena creada entre los Europeos del Este y del Oeste a la hora de consolidar su producción automovilística conjunta. En función de las variables construidas Asia Pacífico presenta un peor desempeño que sus pares europeos.

El caso del NAFTA es particular, siendo uno de los grandes productores de autos en términos de resultados que se encuentra en el pelotón de los peores desempeños. Entre puntas solamente logró aumentar su volumen comercial un 138% pero acrecentado su déficit comercial un 76%. Esto repercute en que el indicador de desempeño creado de un resultado de 20 p.p. negativos en 2018 con respecto a 2001.

Para las economías menores los resultados fueron diversos. Por un lado, los países del CEI demostraron el mayor crecimiento en términos de volumen comercial (974%), pero lo hicieron a expensas de tener también el mayor aumento del déficit (-1328%). Esto da cuenta de una mayor inserción en el comercio global con un gran costo en términos de divisas retrocediendo 23 p.p. en la ratio construida para este apartado posicionándose en -94% en el 2018.

Europa del Este y Asia Central son las dos únicas regiones que demuestran crecimiento en su desempeño entre puntas. El caso de los europeos orientales se ha hablado bastante en el apartado anterior. La consolidación de la cadena junto a la Unión Europea (hay que recordar que muchos de los países analizados bajo la categoría Europa del Este fueron paulatinamente entrando a la Unión Europea en la práctica, pero no en este análisis) le dio la posibilidad de aumentar su volumen comercial en un 629% y sostener un impresionante saldo comercial positivo de 48,4 mil millones de dólares. Este crecimiento del saldo comercial es el mejor de todas las zonas, incluso mejor que el de sus vecinos europeos, posicionándose como la zona que logra la inserción más sustentable de todas las analizadas.

Los asiáticos del centro lograron mejorar sustancialmente un piso muy bajo desde el cual partieron en 2001. Para 2018 el volumen comercial que concentran los países aglutinados dentro de esta zona había crecido un 936%, el segundo mejor desempeño de la muestra. Aun así, poseen un saldo comercial negativo importante, pero el mismo decreció un 133% entre puntas. Estas dos zonas se posicionaron como las principales ganadoras del período analizado con un aumento de 52 p.p. para los asiáticos y del 20 p.p. para los europeos en la ratio entre saldo y volumen.

Por último, el Mercosur es el que mostró el peor desempeño en el período analizado en el marco de las cadenas globales. La ratio entre volumen y saldo comercial retrocedió 42 p.p. entre 2001 y 2018 a partir de un escaso aumento de la cantidad de piezas y vehículos comerciados pero un importante aumento de las importaciones extrazona sin un correlato en las exportaciones del mismo tipo. Esta particular inserción le costó al Mercosur un déficit comercial de 10 mil millones de dólares en 2018.

Conclusión

En síntesis y en diálogo con la bibliografía consultada al principio del artículo, es difícil concluir que haya habido un proceso homogéneo en la cadena automotriz en los últimos 18 años. Sobre el plafón de un aumento exponencial de los intercambios comerciales del sector automotor, la evidencia empírica desplegada muestra trayectorias divergentes y heterogéneas entre las distintas regiones. Como conclusión, es posible afirmar que el recorrido que cada región realizó al interior cadena automotriz en los primeros 18 años del siglo XXIes heterogéneo.

Si bien el comercio de autopartes creció al ritmo del aumento de la producción, es difícil sostener la hipótesis de la globalización total de la cadena a partir de la divergencia de casos. Por un lado, zonas con baja integración a principios de la serie aumentaron el comercio entre los socios. Esto es el caso del Mercosur para el comercio de automóviles, Europa del Este para todos los bienes y Asia Pacífico como destino de sus exportaciones. De la misma manera están aquellas zonas que aún conservan altos niveles de comercio interregional como el NAFTA y la Unión Europea pero que parecen ir cediendo sus altos niveles de integración por esquemas comerciales más abiertos. En el mismo sentido el CEI perdió niveles de integración para sus niveles de autopartes. Estos desempeños divergentes hacen difícil encontrar tendencia que englobe a todas las regiones: ni por el tipo de comercio, ni por el tamaño del mercado ni por el producto comerciado.

En los intercambios comerciales tampoco existe una propensión única. Mientras algunas regiones se posicionaron como proveedores de autopartes como Asia Pacífico y Europa del Este, desplazando incluso a la Unión Europea, el NAFTA logró levemente captar nuevos mercados con sus bienes finales como así también Asia Central. En este sentido el CEI y el Mercosur fortalecieron su tipo de inserción de armaduría al comprar partes primero desde Europa y luego de Asia Pacífico para comercio del bien final al interior.

En torno a los desempeños, no todas las regiones lograron salir favorecidas de la inserción en las cadenas. Por un lado, en términos de volumen Asia Pacífico cedió lugar a la Unión Europea, pero fueron sus vecinos del Este los que mejores resultados demostraron en términos de saldo comercial. Otras zonas crecieron mucho su volumen en términos de comercio, achicando algunas su déficit (Asia Central) y otras aumentándolo (CEI). Tampoco es igualitario el reparto de los beneficios comercial entre las zonas, ni es claro un esquema de ganadores y perdedores. Incluso categorías como centro y periferia parecen no poder explicar estas trayectorias, dado que zonas que históricamente quedarían englobadas en las centrales fueron ampliamente desfavorecidas en este proceso como el NAFTA pero, también zonas periféricas como el CEI y el Mercosur. A su vez, zonas que tradicionalmente se categorizan como periféricas lograron mejorar sus desempeños a través de las cadenas como Asia Pacífico, Europa del Este y Asia Central pero también obtuvo buenos resultados la Unión Europea.

En la medida que no es posible distinguir una sola tendencia, o al menos una división clara del trabajo al interior de la cadena, es factible entender que hay otros factores actuando de manera latente que empujan hacia la divergencia. En este sentido, los factores sistémicos parecen ir perdiendo fuerza ante la resistencia que cada zona le opuso a la tendencia global. Es decir que el resultado de las presiones globales hacia la convergencia productiva y comercial, impulsado desde las empresas multinacionales, se encontró con distintos entramados económicos, políticos, culturales y sociales en cada zona que terminaron cobrando relevancia en la trayectoria que cada región desplego al interior de la cadena. Queda para futuras investigación dar cuenta como estos factores del tipo local condicionan las trayectorias de cada país al interior de la cadena.