Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkINTRODUÇÃO

Tendo como inspiração a teoria da causação circular e cumulativa de Myrdal (1960), a teoria pós-keynesiana do desenvolvimento regional parte do pressuposto de que a divergência de desempenho econômico entre as regiões ao longo do tempo é fruto do caráter autoalimentador das suas condições iniciais. Segundo Dow (1987), Chick e Dow (1998), Chick (1994) e Rodriguez-Fuentes e Dow (2003) dadas as condições estruturais (disponibilidade de matérias primas, logística), haveria um certo nível heterogêneo de incerteza entre as regiões, o qual determinaria as diferenças entre os níveis de investimento e, consequentemente, de atividade econômica das regiões. Contudo, em face das políticas diferenciadas de concessão de crédito por parte dos bancos a favor das regiões com menor incerteza (centrais), o diferencial de incerteza tenderia a aumentar ao longo do tempo, resultando em concentração dos recursos financeiros e da produção nestas regiões, e ampliando sua prevalência econômica sobre as regiões com maiores níveis de incerteza (periféricas)1.

Sob este raciocínio, Dow (1987) argumenta que um processo de expansão dos investimentos nas economias centrais, em face do seu menor nível de incerteza, gera economias externas favoráveis à sua continuidade, isto é, a confiança estabelece o financiamento e o investimento, que produz mais confiança, gerando mais financiamento e mais investimentos. No limite, estas economias entram em um círculo virtuoso de crescimento. Por outro lado, a falta de confiança nos projetos das regiões periféricas faz com que seus retornos esperados sejam menores quando comparados com as regiões centrais, resultando em fuga de recursos em direção às regiões centrais e autoalimentação do processo de vulnerabilidade e da sua condição de periferia. Em outras palavras, a incerteza intrínseca aos projetos da periferia reduz a disposição dos bancos em ofertar crédito nessas regiões, os investimentos, o nível de atividade econômica, a capacidade das empresas arcarem com seus compromissos e, consequentemente, eleva ainda mais o nível de incerteza nelas. No limite, essas regiões entram em um círculo vicioso de crescimento, o qual autoalimenta o processo de vulnerabilidade e a sua condição de periferia.

Para romper o círculo vicioso adverso das regiões periféricas, é necessário anular o processo de autoalimentação da incerteza. Em consonância com os argumentos de Keynes (1980) e Minsky (1986), Dow (1987) orienta a interferência do Estado a partir de políticas de gastos públicos, no intuito de debelar o processo e manter um ambiente estável para que os empresários realizem seus investimentos. Ao praticar gastos –em transporte, educação e construções, entre outros, o Estado não somente aumenta o nível de renda da economia, mas também eleva a infraestrutura disponível para a implementação do processo produtivo, reduzindo custos da produção, a flutuação da demanda agregada e, por consequência, os riscos relacionados aos investimentos. Sendo os investimentos financiados pela oferta de crédito, à medida em que o Estado reduz os riscos relacionados a estes, menor será a incerteza dos bancos quanto à capacidade dos empresários em arcar com os seus compromissos do empréstimo, o que reflete, portanto, de forma positiva na disposição dos bancos em ofertar recursos e, consequentemente, no nível de atividade da economia. Assim, em regiões periféricas onde a política fiscal é mais ativa, maiores são suas probabilidades de romper o círculo vicioso adverso gerado pela incerteza, bem como suas probabilidades de atingir uma trajetória de crescimento favorável.

Embora a incerteza bancária seja um elemento central na teoria pós-keynesiana, as contribuições até hoje na literatura focam na compreensão do seu impacto direto sobre o desempenho econômico das regiões, como podem apontar Rodriguez-Fuentes e Lopez (1997), Rodriguez-Fuentes e Dow (2003), Missio et al. (2015) e Gama et al. (2016). Esses estudos tratam a relação de incerteza bancária e os gastos públicos com o desempenho econômico de forma separada, de modo que não permitem uma interação entre essas relações. Baseado em Keynes (1980) e Minsky (1986), nota-se que este tratamento dissociado dos efeitos da incerteza bancária e dos gastos públicos pode gerar perda de informações importantes, na medida em que a alteração nos gastos públicos pode influenciar o nível de incerteza dos agentes. Pois, diante do aumento da preferência pela liquidez bancária, a atuação do Estado via gastos públicos pode reduzir o impacto das expectativas ruins dos bancos sobre os empresários. Isso porque qualquer variação na preferência pela liquidez dos bancos (restrição de empréstimos, por exemplo) pode implicar grande variação na renda. Desse modo, mesmo que os empresários tenham recursos próprios para o investimento, dificilmente irão fazê-lo, pois sabem que a queda do crédito afetará de forma negativa a renda no futuro. Ao gastar, o Estado produz renda e evita que a variação negativa na disposição dos bancos em emprestar afete de forma significativa a economia. Assim, elasticidade, preferência pela liquidez bancária-PIB e gastos públicos se relacionam negativamente, isto é, quanto maior a participação do Estado na economia via gastos públicos, menores seriam os efeitos da incerteza bancária sobre o nível de renda.

Perante estas alegações, o objetivo do presente trabalho é verificar se os gastos do governo podem interferir nos efeitos adversos da incerteza bancária sobre o desempenho econômico das microrregiões brasileiras. Isto é, será que as variações nos gastos públicos podem explicar a relação heterogênea entre preferência pela liquidez bancária e o nível de atividade econômica das microrregiões brasileiras?

Para inferir sobre a relação entre gastos públicos e incerteza, propõe-se um exercício a partir de um modelo de dados em painel com variáveis interativas, tendo o PIB como variável dependente; como variáveis financeiras, a preferência pela liquidez dos bancos (PLB) e o índice de concentração bancária —e de gastos públicos—, e, como variáveis explicativas, a educação e o transporte.

O índice de preferência pela liquidez bancária (PLB) foi construído utilizando a razão entre depósitos à vista e as operações de crédito2. Crocco et al. (2011) argumentam que bancos tomam decisões como qualquer outro agente, sendo estas baseadas em suas obrigações e nas incertezas do ambiente econômico. Variações nas expectativas dos bancos fazem com que estes pratiquem políticas que alterem a composição das variáveis que compõem o denominador do índice. Isto é, em um ambiente sob forte incerteza, os bancos tendem a compor as suas carteiras com ativos que tenham maior liquidez, de modo que reduzem a parcela dos depósitos à vista (obrigações de curto prazo) destinadas às operações de crédito (haveres de longo prazo). Logo, quanto menor for a parcela dos depósitos à vista destinados às operações de crédito, maior será a diferença entre os recursos captados e os recursos emprestados e, consequentemente, maior será a relação apresentada na equação 1.

Além disso, para identificar os efeitos dos gastos públicos sobre o impacto da incerteza no desempenho econômico das microrregiões, realizam-se interações entre a preferência pela liquidez dos bancos e as variáveis de gastos públicos. As evidências sugerem que os gastos públicos são relevantes para determinar o nível de atividade econômica de forma direta, e de forma indireta ao reduzir o impacto adverso da incerteza bancária sobre o desempenho econômico das microrregiões. Ademais, os gastos com educação se mostraram mais eficazes para determinar o produto do que os gastos com transporte.

Além desta breve introdução, o artigo se divide em mais quatro seções. A segunda apresenta o referencial teórico, baseado na relação entre incerteza e gastos públicos. A terceira expõe a base de dados e o modelo empírico. A quarta seção apresenta a análise empírica. Por último, apresentam-se as considerações finais.

I. CENTRALIDADE E PREFERÊNCIA PELA LIQUIDEZ BANCÁRIA NA TEORIA PÓS-KEYNESIANA

Segundo a Teoria Neoclássica, existe uma dicotomia entre o lado real e o lado monetário da economia. Variações na quantidade de moeda em circulação causam apenas variações no nível de preços da economia. Assim, variações na oferta de moeda não possuem efeito sobre as variáveis reais da economia, alterando apenas os preços absolutos e deixando inalterados os preços relativos e, consequentemente, o produto. Assim, a moeda é neutra, ou seja, esta serve apenas como um intermediador das relações de compra e venda dos agentes, não exercendo influência sobre as variáveis reais da economia.

Keynes (1930 e 1985) discorda dos argumentos da teoria neoclássica. Para o autor, a moeda é não neutra e as variações na quantidade ofertada de moeda podem alterar o nível de atividade da economia. Para Keynes, a moeda deixa de ser apenas meio de troca e de riqueza temporária, passando a exercer a função de reserva de valor por tempo indeterminado. Neste sentido, a moeda não está apenas ligada à circulação de bens, mas também às operações com estoque de riquezas (títulos).

Ainda de acordo com Keynes (1985), quando os agentes se deparam com um ambiente econômico muito incerto, eles recorrem à moeda na sua forma mais líquida, seja para sanar possíveis gastos futuros (motivo de precaução), ou para obterem algum ganho futuro com uma possível melhora no cenário econômico (motivo de especulação). Assim, quanto mais elevada for a incerteza em relação ao futuro, maior será a preferência dos agentes por ativos na forma mais líquida. A situação em que os agentes renunciam aos retornos futuros em prol de segurança é definida por Keynes como preferência pela liquidez dos agentes.

Diante de um ambiente de baixa incerteza, os recursos da economia são destinados às inversões de investimento; na medida em que as expectativas dos agentes se deterioram, estes passam a buscar segurança e flexibilidade, aplicando seus recursos em ativos não reprodutíveis –títulos públicos ou entesouramento. A consequência de tal fato é a redução dos recursos destinados aos ativos produtíveis –máquinas e equipamentos, entre outros-, resultando em queda no produto e no nível de emprego da economia. Assim, a forma como os agentes compõem suas carteiras –ativos líquidos ou ativos rentáveis– afeta o nível de investimento da economia (Quaresma & Alencar, 2019).

A teoria pós-keynesiana do desenvolvimento regional surge sob o arcabouço teórico da incerteza não probabilística e da moeda endógena desenvolvidos por Keynes (1985 e 1930), e da teoria da causação circular e cumulativa de Myrdal (1960), tendo como ponto de partida os trabalhos de Sheila Dow (1987 e 1993), que analisam os fatores que autoalimentam a condição de Central ou Periférica de uma região. Associando heterogeneidade regional da incerteza, papel ativo dos bancos –preferência pela liquidez bancária– e teoria da causação circular e cumulativa, para a teoria pós-keynesiana, o sistema financeiro é capaz de intensificar as disparidades regionais.

Na concepção da firma bancária pós-keynesiana derivada da teoria da preferência pela liquidez, Keynes sugere que os bancos são firmas que tentam maximizar seus lucros correndo os menores riscos. Os bancos são guiados pelo trade-off entre maior rentabilidade –empréstimos de longo prazo– versus maior liquidez –empréstimos de curto prazo– em um cenário de incertezas (Carvalho, 1999). Portanto, os bancos podem variar suas decisões de composição de suas carteiras de ativos, influenciando, diretamente, a criação de crédito da economia. Segundo Keynes (1930, p.67):

What bankers are ordinarily deciding is, not how they will lend in aggregate – this is mainly settled for them by the state of their reserves – but in what forms they will lend – in what proportions they will divide their resources between the different kinds of investment are open to them.

Assim, as expectativas bancárias são refletidas em preferências pela liquidez, sendo que esta mensura o grau de incerteza que as agências bancárias têm em relação à dinâmica da economia no futuro.

De acordo com Araújo (2012), os bancos com elevada preferência pela liquidez podem não suprir a demanda de crédito passivamente ao compararem os retornos esperados e os prêmios de liquidez dos ativos disponíveis para aquisição. Ou seja, independentemente dos retornos esperados, pode existir um racionamento de crédito devido à elevada preferência pela liquidez dos bancos. Para Dow (1996, p. 503),

Credit availability may then be curtailed because of increased liquidity preference on the part of the banks, irrespective of the ‘true’ risk attached to commercial lending. Credit rationing for business would then arise quite independently of the expected returns on capital investment projects.

Os bancos não tomam seu passivo como dado, pois buscam influenciar as preferências dos depositantes, através do gerenciamento das obrigações e da introdução de inovações financeiras.3 Os bancos atuam sobre o passivo buscando novos depósitos e/ou gerenciando suas reservas, implicando que os recursos destinados à manutenção de seus ativos –financiamento dos empréstimos– são condicionados parcialmente ao comportamento do próprio banco4. Como os bancos têm desejos e possuem suas próprias expectativas, seus comportamentos são decisivos sobre as condições de crédito da economia, tendo impacto direto sobre o financiamento dos investimentos e, por consequência, no produto e no emprego (Carvalho, 2007).5

Para entender como os bancos influenciam a atividade econômica das regiões, Dow (1987) as classifica em dois grupos: centrais e periféricas. As regiões centrais, em sua forma estrutural, apresentam domínio industrial, financeiro e comercial em relação às regiões periféricas, pois possuem trajetória de crescimento estável ditada pela dinâmica do mercado interno, produção diversificada que lhes permite ter acesso ao mercado das regiões em seu entorno, e sistema financeiro desenvolvido, o qual garante a liquidez dos ativos e proporciona menor incerteza aos agentes econômicos. Essas características influenciam os bancos no direcionamento de seus recursos para estas regiões, pois, ao deterem atividades que inspiram maior confiança, o risco de sinistros para os investimentos nelas realizados torna-se menor. Assim, cria-se um círculo virtuoso, onde a maior confiança gera maiores negócios e produtividade, que inspiram maior confiança (Tada & Araújo, 2011).

Por outro lado, a necessidade de especialização das regiões periféricas surge a partir das condições estruturais dadas –escassez de matérias primas, posição geográfica inadequada para o comércio, entre outras–, impondo que suas atividades fiquem subordinadas às exportações para as regiões centrais. Em grande parte, estas exportações são compostas por matérias primas e produtos manufaturados com baixo valor agregado, cujo preço se caracteriza por alta instabilidade em face da elevada dependência da renda das regiões mais desenvolvidas. Além disso, a estrutura financeira e institucional precária dificulta a difusão de informações, reduzindo a liquidez dos ativos e elevando o grau de incerteza nestas regiões. A instabilidade inerente às regiões periféricas cria impulso para que os bancos reduzam a oferta de recursos, pois os riscos inerentes ao capital fazem que a relação Risco/Retorno nestas regiões tenha menor apreciação em comparação às regiões centrais as quais gozam de menor nível de incerteza. Portanto, a partir das características estruturais desfavoráveis, cria-se um círculo vicioso nas regiões periféricas, onde a baixa confiança reduz o nível de atividade, que reduz a produtividade em relação às regiões centrais, que inspiram menor confiança (Figueiredo, 2009).

Segundo Rodrigues-Fuentes e Dow (2003), em períodos de expectativas otimistas, a competição dos bancos eleva o nível de crédito destinado às regiões periféricas. A competição exige que os bancos expandam seus empréstimos, caso contrário, perdem fatia no mercado. Como as regiões centrais têm o parque produtivo consolidado, as variações dos recursos destinados ao investimento em geral são mais constantes ao longo do tempo. Assim, para que os bancos consigam expandir seus mercados, necessariamente devem emprestar nas regiões periféricas. Dado que é um período de expectativas positivas, os bancos acreditam que os ganhos obtidos através da realização de operações de empréstimos são maiores que os riscos de perdas de capitais. Assim, em períodos de otimismo, frequentemente as variações positivas nas operações de crédito das regiões periféricas são maiores que as variações nas operações de crédito nas regiões centrais. Entretanto, em períodos de deterioração das expectativas, há uma grande contração na oferta de crédito nas regiões periféricas. Isso porque os bancos acreditam que os retornos esperados das operações de crédito não compensam os riscos das perdas de capitais, na medida em que o mercado interno por si só não garante os lucros dos investimentos.

Alternativamente, por apresentarem estruturas mais estáveis, as regiões centrais são menos sensíveis às variações nas expectativas. Em um ambiente no qual as expectativas em relação ao futuro se apresentam deterioradas, elementos que compõem a subjetividade dos agentes fazem com que a relação risco\retorno do investimento seja maior nas regiões centrais em comparação às regiões periféricas6. De acordo com de Paula (2006), esses elementos são importantes tanto para a avaliação dos projetos por parte dos empresários quanto para a decisão de financiamentos por parte dos financiadores.

Sob estas alegações, o sistema financeiro pode acentuar as desigualdades entre as regiões, pois, ao exercer pressão negativa sobre os preços dos ativos das economias periféricas e pressão positiva sobre os preços de ativos das economias centrais, alimenta-se um ambiente desfavorável ao desempenho econômico das primeiras e favorável à perpetuação econômica nas últimas. Segundo Tada e Araújo (2011, p. 8):

A prevalência de um processo circular vicioso, onde o crédito se direciona sempre às regiões centrais, tende a perpetuar o estado de subdesenvolvimento das demais regiões, visto que devido às baixas expectativas dos bancos e setor privado, investimentos e a geração de renda ficarão concentrados na região central em detrimento do desenvolvimento das regiões periféricas.

Não obstante, apesar de a incidência da incerteza diferenciada tender a perpetuar as desigualdades entre as regiões, Dow (1987) admite que um progresso nas regiões centrais pode gerar efeitos positivos sobre as regiões periféricas (spread effects) na forma de difusão de tecnologia, de demanda por exportação, mão de obra qualificada, entre outros. Segundo a autora (1987, p.81), “[...] the form of these spread effects is such as to promote Periphery’s dependence on Centre”, na medida em que a periferia fica exposta às disposições de oferta –tecnologia, mão de obra qualificada– e demanda das regiões centrais, reforçando a condição de dependência.

Em termos de literatura empírica, alguns estudos validam a influência do sistema financeiro no desempenho econômico das regiões. Para o Brasil, Bemerguy et al. (2006), Ferreira Jr. e Sorgato (2014), Andrade (2009) e Missio et al. (2010), Araújo (2012) e Gama et al. (2016) analisaram o impacto do sistema financeiro sobre o nível de desempenho econômico das Unidades de Federação. De forma geral, as evidências indicam uma relação negativa entre o grau de incerteza bancária de uma determinada região e o seu nível de desempenho econômico.

Apesar dos avanços teóricos e metodológicos, esses estudos negligenciam a política fiscal como um fator significativo que pode reduzir o efeito adverso da incerteza sobre o desemprenho econômico das regiões, sendo esta uma hipótese fundamental desenvolvida por Keynes (1980) e Minsky (1986). Portanto, ao analisar os efeitos da política fiscal no impactado da preferência pela liquidez bancária sobre o desempenho econômico das microrregiões brasileiras, este trabalho adiciona novos entendimentos sobre o problema regional brasileiro.

II. INCERTEZA E GASTOS PÚBLICOS

Na economia monetária de produção proposta por Keynes, refuta-se a ideia neoclássica de equilíbrio estável unívoco no longo prazo nas economias capitalistas. Sob a hipótese de instabilidade intrínseca, Keynes (1985) alega que o controle das decisões via cálculo probabilístico escapa aos agentes, obrigando-os a tomarem decisões em um ambiente de incerteza. O autor afirma que a incerteza presente nas economias capitalistas exige que as pessoas tomem as decisões baseadas em intuições, resultando em potenciais erros de previsões e, portanto, em perdas.

Segundo Keynes (1985), para mitigar os efeitos adversos da incerteza sobre as expectativas, é necessária a implementação de um processo que torne coesas as expectativas em relação ao futuro. Diante da ausência de informações quanto ao futuro, os indivíduos empregam convenções, isto é, tomam suas decisões tendo como principal fonte de auxílio os padrões observados previamente.

Para suavizar o ritmo das mudanças de opinião sobre o futuro por parte dos empresários, Keynes propôs a intervenção estatal, a qual se apresenta, principalmente, na forma de política fiscal, que é tanto a administração de gastos públicos –diferente de déficit público– como, a política de tributação. A tributação busca viabilizar recursos para o financiamento da política de gastos públicos, que, na perspectiva de Keynes, centra-se na constituição do orçamento corrente e do orçamento de capital. O orçamento corrente refere-se aos recursos necessários ao fornecimento dos serviços públicos à população (saúde pública, educação, infraestrutura urbana, defesa nacional e previdência social).

O orçamento de capital é onde se discriminam as despesas públicas referentes a investimentos produtivos do Estado para a manutenção da estabilidade no sistema econômico, isto é, de regulação do ciclo econômico. Portanto, a política fiscal de gasto público keynesiana não tem caráter de instrumento de última instância, sendo “um programa de longo prazo [de investimentos públicos] que seja capaz de reduzir a amplitude potencial de flutuação para limites muito mais estreitos” (Keynes, 1980a, p. 322). A despeito, para o autor, “[não se deve permitir] que se confunda a ideia fundamental do orçamento de capital com o particular –e um tanto quanto desesperado– expediente do déficit” (1980a: 353-354).

Além disso, o orçamento de capital deve constituir investimentos públicos complementares aos investimentos da iniciativa privada (Carvalho, 1999). Deve-se promover a complementaridade entre as iniciativas privada e pública, sendo que essas últimas devem funcionar como indutoras das primeiras, e, assim, como estabilizadoras das flutuações cíclicas do sistema econômico. Ademais, as expectativas dos agentes são o fator desestabilizador do sistema, e é sobre elas que atua a política fiscal de gasto com investimento. Tão claro deve ser isso que Keynes elabora a noção de orçamento de capital para que o investidor produtivo tenha, compromissada consigo, a atuação estatal.

Seguindo a mesma direção proposta por Keynes (1980), para Minsky (1986), uma forma de ancorar as expectativas dos agentes emerge da participação ativa do Estado via política fiscal. Para o autor, na medida em que o Estado se apresenta como um agente disposto a realizar gastos a fim de assegurar a renda e a demanda, os investidores entendem que menores serão os riscos de perdas em face das flutuações na demanda privada.

Para delinear a interação entre gastos públicos e ancoragem das expectativas, Minsky parte da teoria da instabilidade financeira, na qual apresenta os determinantes das flutuações nas economias capitalistas. Para o autor, a instabilidade financeira surge endogenamente da relativa estabilidade econômica que estimula a constituição de estruturas financeiras frágeis. Em momentos de estabilidade, banqueiros, empresários e famílias estão dispostos a tomar mais riscos e diminuem as margens de segurança para concederem/tomarem empréstimos ou alavancarem gastos. Enquanto a atividade econômica permanece elevada, a confiança paira, resultando em melhor avaliação dos ofertantes de crédito quanto à capacidade de pagamento dos demandantes. Para o autor, essa avaliação positiva é fruto de um comportamento convencional, e, enquanto uma nova informação não abalar esse estado de convenções, não há por que mudar o curso das ações.

Na estabilidade, os agentes tornam-se menos avessos ao risco e adquirem mais dívidas para financiarem seus gastos. Neste ambiente, os bancos promovem inovações financeiras e elevam a oferta de crédito para maximizar seus ganhos. Na medida em que os ofertantes de crédito tornam-se mais confiantes na capacidade dos demandantes em arcar com seus compromissos, suas margens de segurança reduzem-se consideravelmente, chegando a um ponto em que qualquer expectativa frustrada da renda esperada pode levar a revisões do plano de gastos das famílias e das empresas, bem como das aspirações das instituições financeiras em promover recursos. Empresas e famílias não conseguem satisfazer dívidas assumidas no período de estabilidade, e bancos não conseguem recuperar os empréstimos concedidos. Neste cenário, empresas demitem; trabalhadores perdem emprego e renda e diminuem o consumo. Firmas e trabalhadores tornam-se inadimplentes e bancos cortam o financiamento para recuperarem seus níveis de liquidez. A demanda efetiva se reduz e, com ela, o nível de renda e de emprego, num efeito multiplicador às avessas. A convenção, agora, corre no sentido da recessão e todos os agentes aumentam ao mesmo tempo seu desejo pela liquidez.

Enquanto perdura a desconfiança, e a preferência pela liquidez estiver em alta, o setor privado não retoma as decisões de investimento, consumo e financiamento. Os bancos centrais são chamados a operar como emprestadores de última instância para evitarem a falência de seus associados do sistema financeiro. Os bancos podem recuperar suas margens de segurança com o socorro do Banco Central, mas não confiam em que seus devedores serão capazes de honrar suas dívidas. Dessa forma, a manutenção dos níveis de emprego e de renda necessita que o governo opere uma política fiscal de gastos que recupere os lucros e o nível de atividade econômica. Seja como emprestador de última instância, de um lado, seja com amplos déficits fiscais, de outro, o governo, quando atua para estabilizar a economia, é chamado a retomar os níveis de gasto da economia e a estabilizar lucros.

Para o autor, o déficit fiscal teria três efeitos: efeito multiplicador; efeito de fluxo de caixa (os déficits manteriam lucros para as empresas); e efeito de portfólio (títulos do governo são títulos seguros e ajudariam a estabilizar o mercado). Ou seja, o gasto público surge não apenas como fonte para suprir e substituir o gasto não realizado pelas empresas e famílias, mas, também, como forma de aumentar a dívida pública através dos rentistas, que fogem da concessão de crédito ao setor privado e preferem a segurança dos bônus governamentais.

Minsky (1986) vai além e introduz seu conceito do Big Government, afirmando que o Estado deve realizar gastos em larga escala. Ou seja, o governo deve ser grande o suficiente para que consiga estabilizar a economia em caso de mudanças na demanda agregada, algo que um governo “pequeno” não conseguiria fazer.

Em suma, em um mundo incerto, no qual agentes arriscam sua possibilidade de comando sobre a riqueza social a fim de conseguirem mais desse poder no futuro, a política fiscal deve ser aquilo de mais sólido com que a iniciativa privada tem contato.

III. BASE DE DADOS E MODELO EMPÍRICO

Para este exercício, as informações das variáveis são correspondentes ao intervalo anual de 2003 a 2014. Os dados financeiros foram extraídos do ESTBAN (Estatística Bancária dos Municípios) no BCB (Banco Central do Brasil) e apresentam variáveis (depósitos a prazo, operações de crédito, depósitos à vista, entre outras) presentes no balanço consolidado das agências bancárias, as quais permitem visualizar a composição do ativo e do passivo dos bancos em cada município7. As informações sobre o PIB dos municípios estão disponíveis no Instituto Brasileiro de Geografia e Estatística (IBGE), e os dados de gastos públicos em educação e transporte8 no site do Ministério da Fazenda nas Finanças Brasileiras (Finbra)9.

A partir dessas variáveis, é possível construir um modelo empírico (2) que contemple a relação direta entre desempenho econômico, variáveis financeiras e gastos públicos:

(2)

(2)

Em que lnpib é logaritmo natural do PIB da microrregião i; lnplb o logaritmo natural do índice de preferência pela liquidez das agências bancárias (plb) da microrregião i; lnihhdt o logaritmo natural do índice Herfindahl-Hirschman dos depósitos a prazo dos bancos, ihh_dt, e lneduc e lntrnsp, o logaritmo natural dos gastos públicos com educação (educ) e transporte (trnsp), respectivamente. Note que o subscrito i na equação 1 indica que cada microrregião pode ter uma sensibilidade diferente, β1i , às variações na preferência pela liquidez dos bancos, ou seja, um aumento em lnplb afeta diferentemente o desempenho econômico, lnpib, das microrregiões.

Apesar da relevância das relações apresentadas na equação (2), essas já foram discutidas por Freitas e Paula (2010); Missio et al. (2015); Divino e Júnior (2012); Degenhart et al. (2016) e Gama et al. (2016)10, i. e., os resultados para a relação direta entre preferência pela liquidez e desempenho econômico já são consolidados na literatura nacional. Assim, baseado no papel ativo da política fiscal sobre as expectativas dos agentes, assume-se que a elasticidade-preferência pela liquidez-PIB de cada microrregião, β1i, varia na medida em que os gastos públicos a alteram. Em termos formais, tem-se (3):

(3)

(3)

Baseado em Keynes (1980) e Minsky (1986), espera-se que as regiões com menores gastos públicos tenham maior sensibilidade às variações na incerteza bancária β1i , quando comparadas às demais regiões, pois, na medida em que o Estado realiza gastos, ele reduz o canal pelo qual as expectativas pessimistas dos bancos atingem os empresários. Portanto, espera-se que a elasticidade-preferência pela liquidez-PIB (β1i ) e gastos públicos tenham relação negativa, isto é, quanto maiores os gastos públicos, menores serão os efeitos negativos da incerteza bancária sobre o nível de renda.

Combinando 2 e 3, tem-se o modelo de variáveis interativas11, a partir do qual é possível inferir a influência dos gastos públicos sobre o impacto da incerteza no nível de atividade das microrregiões:

(4)

(4)

Reescrevendo 4 na forma de dados em painel, tem-se o modelo empírico a ser estimado, 5.

(5)

(5)

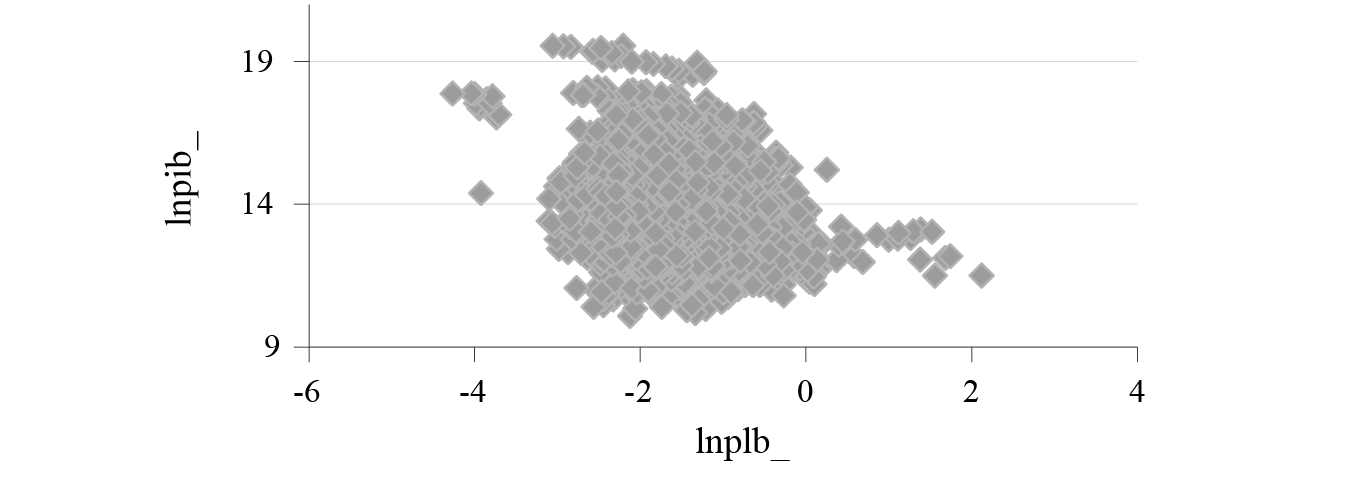

A partir da figura 1, verificam-se indícios de relação negativa entre preferência pela liquidez dos bancos –PLB– e desempenho econômico –lnpib. Essa relação indica que as microrregiões com maior nível de incerteza bancária deparam-se com menores níveis de produção.

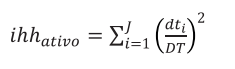

Oliveira (2009) utiliza o índice ihh_dt para analisar a concentração do crédito no pós-Plano Real. Segundo o autor, o índice pode ser representado pela equação 6:

(6)

(6)

sendo dti os depósitos a prazo totais da região i, e DT, a soma dos depósitos a prazo de todas as regiões.

O indicador de concentração bancária –lnihh_dt– pode apresentar relação positiva ou negativa com a atividade econômica. Positiva, pois uma maior concentração dos recursos em uma determinada região implica em maior quantidade de recursos disponíveis para empréstimo. Além disso, a concentração de recursos pode provocar uma maior concorrência entre os bancos, menores taxas de juros e consequente elevação da demanda por financiamento. Negativa, porque, como o índice é geral, ou seja, é calculado a partir da participação de cada região no ativo total, uma concentração do ativo em determinada região implica em menor participação das demais, tendo impacto adverso sobre a atividade econômica da região onde se origina o fluxo de recursos.

No que tange às variáveis de gastos públicos (educação12, transporte), espera-se que estas se relacionem positivamente com o nível de atividade da microrregião, pois, de acordo com Vasconcelos (2014), o pensamento minskiano se volta para as propostas de Keynes (1980) desenvolvidas nos Collected Writings of John Maynard Keynes, as quais apontam que gastos públicos, principalmente aqueles relacionados a programas de prazos mais longos [investimentos públicos], poderiam gerar emprego, reduzindo a amplitude potencial de flutuação econômica para limites muito mais estreitos.

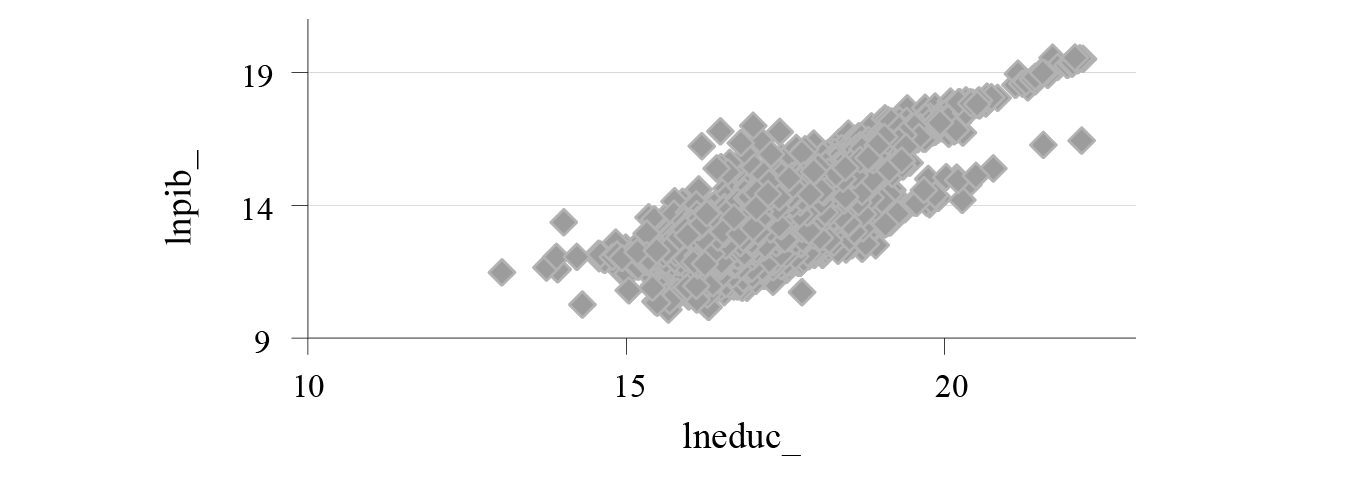

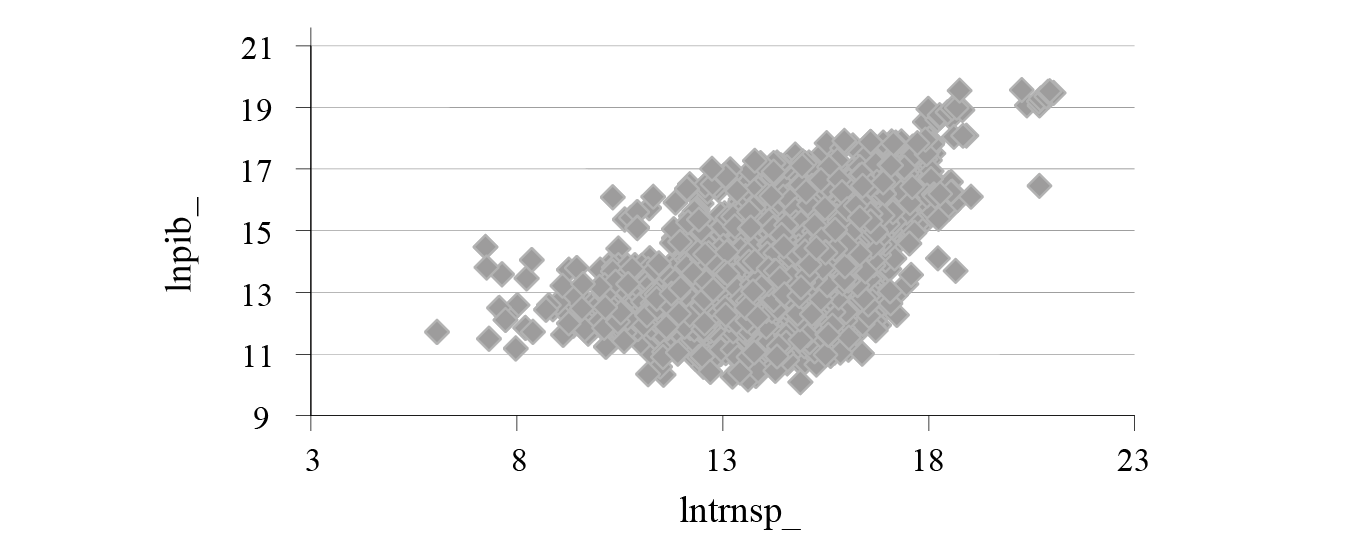

Assim, espera-se que, ao se elevar os gastos com educação e transporte, não apenas haja um aumento direto na renda, mas que também possa levar a uma melhora na estrutura produtiva da microrregião. Uma melhor estrutura produtiva amplia a percepção dos empresários –devido aos menores custos de produção– e dos financiadores do investimento e do consumo das famílias (bancos) em relação aos ganhos futuros13, refletindo em queda do efeito adverso da incerteza sobre o desempenho econômico da microrregião. Portanto, espera-se que maiores gastos com educação e transporte impliquem em maiores níveis de desempenho econômico. As figuras 2 e 3 indicam a dispersão entre nível de atividade e gastos com educação –lneduc–, e transporte –lntrnsp–, respectivamente. Nota-se que os gastos públicos se relacionam positivamente com o nível de atividade, ou seja, quanto maiores os gastos públicos, maior o nível de produto de uma determinada microrregião. Por fim, espera-se sinal positivo dos efeitos das variáveis de gastos sobre o coeficiente angular preferência pela liquidez dos bancos. De acordo com a teoria pós-keynesiana, as variações dos gastos públicos têm o poder de minimizar os impactos negativos gerados por instabilidades nas variáveis do setor privado, por exemplo, alterações na disposição dos bancos em ofertar crédito.

IV. RESULTADOS E DISCUSSÕES

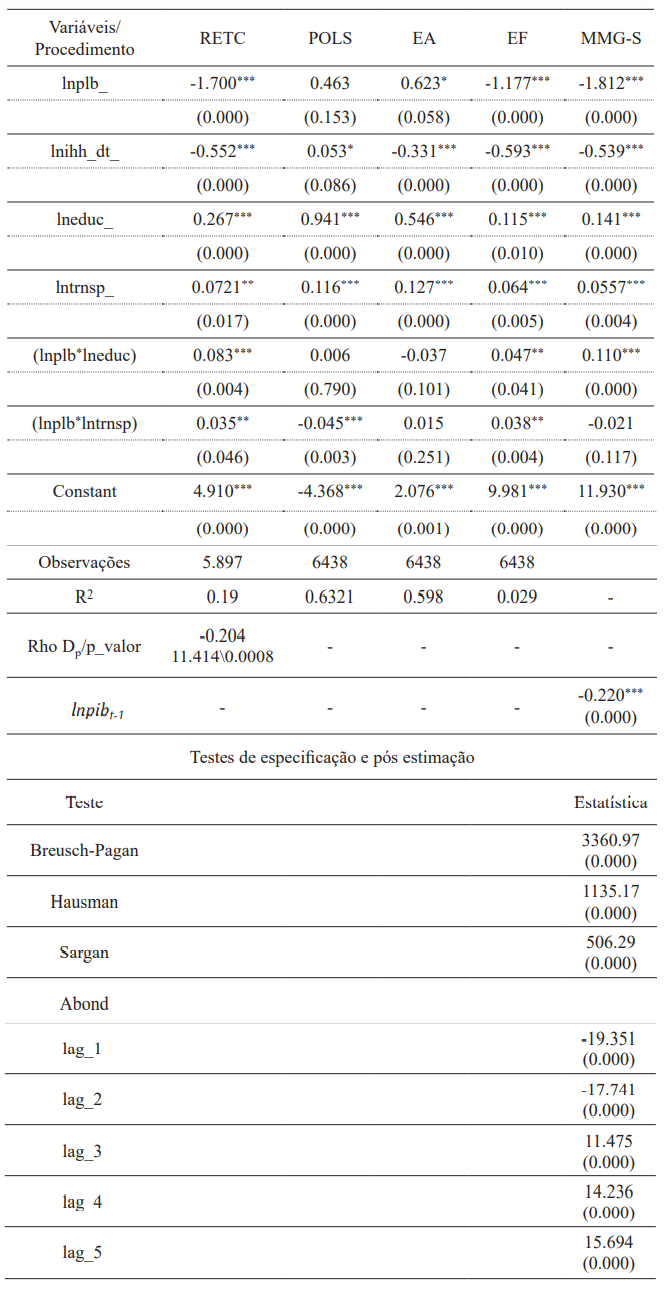

O exercício empírico foi construído baseado no procedimento de dados em painel e estimado pela técnica de regressão com erros temporalmente correlacionados (RETC). Este modelo permite que os erros sejam autocorrelacionados em primeira ordem e utiliza como artifício de estimação as técnicas de Cochrane e Orcutt (1949) e o controle dos efeitos não observados14 –efeitos fixos ou aleatórios.15 A utilização do método de regressão com erros temporalmente correlacionados justifica-se em face do conceito pós-keynesiano de que os agentes formam expectativas em relação ao futuro seguindo uma linha backward-looking, isto é, tomam decisões de produção no presente baseadas em eventos passados16.

De acordo com a estatística de Wooldridge (2002) –tabela 1–, pode-se rejeitar a hipótese nula de não correlação temporal dos erros a 95% de confiança, o que corrobora o uso do modelo de erros correlacionados. Após o cálculo da Estatística de Wooldridge, estimaram-se os coeficientes, os quais corroboram os pressupostos da literatura pós-keynesiana. Isto é, o parâmetro da variável que mede o efeito da preferência pela liquidez bancária sobre o desempenho econômico das microrregiões –lnplb_– se mostra significativo a 95% de confiança, e com sinal negativo. Nota-se que um aumento de 1% na preferência pela liquidez bancária leva a uma queda de aproximadamente 1.7% no nível de atividade. O argumento é que quanto maior a preferência pela liquidez dos bancos, menor será a oferta de crédito com prazo mais longo, refletindo em menor nível de investimento e em menor crescimento econômico. Segundo Chick e Dow (1998), em regiões onde os bancos não fornecem crédito de longo prazo para as empresas, o ciclo das empresas não fecha, tornando-as devedores, reduzindo o preço de seus papéis e, consequentemente, os investimentos na região17.

Tabela 1. Regressão - Variável dependente: logaritmo do Pib

*** p<0.01, ** p<0.05, * p<0.1†p-valor entre parêntesesDp: Estatística de Wooldridge (2002)

Fonte: elaboração própria.

Outra variável financeira é o índice que mensura a concentração dos depósitos a prazo totais (lnihh_dt_). O coeficiente da variável revela-se com sinal positivo e significativo ao nível de 99% de confiança. Logo, uma variação positiva de 1% na concentração dos depósitos a prazo implica em uma queda de aproximadamente 0.552% no PIB. Portanto, a concentração dos recursos sobre o PIB é maior nas regiões em que se originam os fluxos de recursos em comparação às regiões para onde os recursos se direcionam. Este resultado se justifica, pois, em uma concentração dos depósitos de longo prazo em determinadas regiões, pode reduzir o retorno financeiro dos empréstimos e o crédito agregado da economia. Além disso, uma concentração dos depósitos implica em um fluxo de recursos de regiões com maior retorno monetário para regiões com menor retorno, reduzindo os ganhos dos bancos e, por consequência, as operações de crédito no agregado e o nível de atividade da economia.

As variáveis de gastos públicos, lneduc_ e lntrnsp, apresentam relação positiva direta com o nível de atividade econômica das microrregiões. Ademais, os coeficientes se mostram significativos a 99% e 95% de confiança, respectivamente, informando que um aumento de 1% nos gastos com educação, ln_educ, e transporte, lntrnsp, eleva o nível de atividade em 0.267% e 0.072%, nesta ordem.

Estes resultados são significativos, entretanto, já foram amplamente debatidos na literatura nacional18. A fim de ampliar a discussão, estimam-se os efeitos indiretos dos gastos públicos sobre o desempenho econômico via influência na elasticidade da preferência pela liquidez dos bancos-PIB. Segundo a Tabela 1, tanto a interação dos gastos com educação, lnplb*lneduc, quanto a dos gastos transporte, lnplb*lntrnsp, com preferência pela liquidez bancária, são positivas e significativas a pelo menos 95% de confiança, indicando que maiores gastos em educação e transporte reduzem o impacto negativo da preferência pela liquidez bancária sobre o nível de atividade da economia. Assim, inserindo as variáveis interativas na análise, tem-se um entendimento ampliado para se compreender o impacto da preferência pela liquidez bancária sobre o nível de atividade econômica. Derivando o modelo estimado em relação à lnplb, tem-se (7),

(7)

(7)

Examinando os coeficientes após a inserção dos termos interativos, observa-se que o efeito negativo da preferência pela liquidez bancária sobre o desempenho econômico é reduzido quando se pressupõe que este seja determinado por variações nos gastos públicos. Além disso, nota-se uma maior eficácia dos gastos em educação na redução dos impactos negativos da incerteza sobre o PIB quando comparado aos gastos com transporte19. Quando se considera o efeito conjunto, ou seja, lneduc e lntrnsp diferentes de zero, tem-se o impacto total da preferência pela liquidez bancária sobre o PIB. Assim, considerando lneduc = lntrnsp =1, o efeito total de uma variação de 1% na preferência pela liquidez bancária sobre o PIB é de -1.58 (-1.7 + 0.083 * 1 + 0.035 * 1). Desta maneira, um aumento de 1% na preferência pela liquidez dos bancos reduz o PIB em, aproximadamente, 1.57%.

Para verificar a robustez dos resultados da aplicação do método RETC, reestimou-se o modelo empírico, equação 5, utilizando as metodologias de Pooled Ordinary Least Squares (POLS), painel com efeitos aleatórios (EA), com efeitos (EF) e GMM sistêmico (MMG-S) proposto por Arellano e Bover (1995), tendo as estimações apresentadas nas colunas 2, 3, 4 e 5 da tabela 1, respectivamente. No que tange aos procedimentos de especificação do POLS, EA e EF, aplicaram-se os testes de Bresuch-Pagan e Hausman para identificar e caracterizar os efeitos não observados específicos de cada microrregião20. O p-valor dos testes, 0.000, indica a presença de efeitos não observados e com característica de serem fixos no tempo, desprezando as estimações por POLS e EA em favor do modelo de efeitos fixos (EF). Todos os coeficientes da estimação por EF apresentam significativos a pelo menos 95% de confiança e com sinais que corroboram as evidências apresentadas pela estimação via RETC, indicando que o desempenho econômico reage negativamente às variações na preferência pela liquidez, mas que este efeito tende a ser menor na medida em que se elevam os gastos com transporte e educação. Por fim, exceto para a interação entre transporte e preferência pela liquidez, lnplb*lntrnsp, os demais coeficientes da estimação por GMM sistêmico apresentam-se significativos e com sinais similares aos coeficientes estimados por RETC. Contudo, o valor dos testes de Sargan e de Arellano e Bond (Abond) para 5 lags apontam instrumentos não adequados e autocorrelação nos resíduos, respectivamente, sugerindo inconsistência nos parâmetros. De forma geral, a análise das estimações por POLS, EA, EF e GMM sistêmico corrobora a aplicação por RETC, reforçando que o controle dos efeitos não observados tem melhor adequação quando são tratados como fixos no tempo. Além disso, as estimações por efeitos fixos (EF) reforçam as evidências apresentadas por RETC, apontando que os gastos públicos podem reduzir os efeitos adversos para preferência pela liquidez bancária sobre o desempenho econômico das microrregiões.

Em síntese, os resultados corroboram Keynes (1980) e Minsky (1986), evidenciando que o gasto público afeta o nível de atividade econômica não apenas diretamente, mas também indiretamente ao reduzir o efeito adverso da preferência pela liquidez bancária sobre o desempenho econômico das microrregiões brasileiras. Além disso, como sugerem Bemerguy et al. (2006), Ferreira Jr. e Sorgato (2014), Andrade (2009), Missio et al. (2010), Araújo (2012) e Gama et al. (2016), esta pesquisa reafirma a influência do sistema financeiro sobre o nível de atividade econômica das regiões brasileiras, contudo, adiciona um elemento neste debate ao identificar empiricamente que a política fiscal pode ser tratada como um mecanismo para reduzir os impactos adversos da incerteza sobre a atividade econômica e, consequentemente, as disparidades regionais.

CONCLUSÃO

Procurou-se, neste trabalho, contribuir acerca da discussão entre incerteza e gastos públicos à luz da teoria pós-keynesiana. O principal objetivo foi analisar a influência dos gastos públicos no impacto da preferência pela liquidez bancária sobre o PIB das microrregiões brasileiras. Para tanto propôs-se um modelo de dados em painel com variáveis interativas para o período de 2003 a 2014, estimado pelo método de regressão com erros temporalmente correlacionados (RETC), Pooled Ordinary Least Squares (POLS), painel com efeitos aleatórios (EA), com efeitos (EF) e GMM sistêmico.

Como resultado, conclui-se que os métodos que tratam os efeitos fixos têm melhor ajuste para tratar as relações conferidas no modelo empírico. Além disso, observou-se que quanto maiores são os gastos públicos, menores são os efeitos adversos da incerteza sobre o desempenho econômico, sendo os gastos com educação mais eficientes para conter os efeitos nocivos do que os gastos com transporte. Essas evidências são relevantes, principalmente no contexto brasileiro em que existem significativas disparidades regionais que podem ser reflexo das ações discricionárias do sistema financeiro. Entretanto, recomenda-se atenção para a qualidade dos gastos, pois despesas que geram maiores externalidades positivas podem reduzir a relação custo/benefício da implementação da política e refletir em efeitos positivos sobre o nível de atividade. Por outro lado, quando não planejados, os gastos públicos podem se configurar um problema em face das ineficiências –por exemplo, inibição exacerbada do investimento privado–, geradas nas alocações dos recursos, resultando em impactos negativos sobre o crescimento econômico.

Resgatando Keynes (1980) e Minsky (1986), conclui-se que os gastos públicos são eficientes para estabilizar a economia, não somente por melhorar a qualidade de vida dos agentes ao fornecer renda para o consumo de bens e serviços, mas também por criar um ambiente estável –com menor incerteza– capaz de estimular o investimento privado. Vale ressaltar que não se defende aqui a elevação dos gastos públicos de forma aleatória, mas sim que se implemente uma agenda de pesquisa baseada nos fundamentos keynesianos, isto é, identificando os possíveis gargalos –mercado interno ineficiente, escassez de infraestrutura, entre outras– para, então, executar as políticas necessárias.