Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Cont et al. (2022) mencionan que los desafíos ambientales y sociales presentes en los ODS reflejan la urgencia de abordar dos grandes temas interrelacionados: el cambio climático y la conservación del capital natural. Estos desafíos resultan de décadas de utilización de un modelo de desarrollo que ha priorizado el crecimiento económico sin tener en cuenta adecuadamente las repercusiones ambientales y sociales (Solórzano Chamorro et al., 2022).

Una de las consecuencias negativas más evidentes de este enfoque ha sido el aumento de las emisiones de gases de efecto invernadero (GEI), lo que ha contribuido significativamente al calentamiento global y sus impactos asociados, como el aumento de las temperaturas, el derretimiento de glaciares, los fenómenos meteorológicos extremos y la acidificación y calentamiento de los océanos (Cont et al., 2022).

Siguiendo el trabajo de Cont et al. (2022), otro grave problema asociado con el modelo de desarrollo dominante es el agotamiento del capital natural. Los recursos naturales, como el agua dulce, los bosques, los suelos fértiles y los ecosistemas saludables, han sido explotados en sobre medida para satisfacer las grandes demandas de producción y consumo. Este agotamiento tiene consecuencias devastadoras, como la degradación del suelo, la escasez de agua, la desertificación, y la pérdida de hábitats naturales, entre otros.

El concepto de desarrollo sostenible se refiere a la capacidad de satisfacer las necesidades presentes de la sociedad sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades (World Commission on Environment and Development, 1987). Así, el desarrollo sostenible se basa en un equilibrio entre los aspectos económicos, sociales y ambientales, y reconoce que estos tres ejes están interconectados y son igualmente importantes para lograr un futuro sostenible (Gómez Gil, 2018).

El desarrollo sostenible no solo se refiere a la gestión responsable del medio ambiente, sino que también se centra en la erradicación de la pobreza, la promoción de la igualdad de género, el acceso a la educación y la atención de la salud, y la creación de empleos decentes y sostenibles (Organización de las Naciones Unidas, 2015; Huang et al., 2021).

Considerando lo anterior, es importante que el desarrollo económico se lleve a cabo de manera sostenible y equitativa, teniendo en cuenta los impactos sociales y ambientales a largo plazo. Esto puede lograrse, entre otras cosas, mediante la promoción de prácticas empresariales responsables y sostenibles. Así, las empresas juegan un papel fundamental en el logro de los ODS y el desarrollo sostenible en general, dado que son importantes generadoras de empleo y contribuyen significativamente al crecimiento económico y al desarrollo de las comunidades locales. Además, tienen la capacidad de implementar prácticas sostenibles y responsables que contribuyen al desarrollo sostenible, como, por ejemplo, adoptar tecnologías y procesos más eficientes en términos de recursos, reducir su huella de carbono, mejorar la gestión de los residuos, apoyar la igualdad de género y los derechos humanos en su cadena de suministro y promover la inclusión social y económica (González Ordóñez, 2022).

Las prácticas sostenibles y su impacto en el desempeño financiero de las empresas

Las empresas están preocupadas por el costo de la implementación de las PS y su rentabilidad, siendo el desempeño financiero una de sus principales inquietudes en la práctica de la sostenibilidad y el cumplimiento de los ODS.

Desde la adopción de los ODS en 2015, ha habido un interés creciente en el impacto de estos en el DF de las empresas (Vorontsova, et al., 2022). Se han realizado muchos estudios en los últimos años para investigar la relación entre los ODS y el desempeño financiero (Betti et al., 2018).

Los hallazgos de estos estudios han sido mixtos, algunos indican una correlación positiva entre las PS y el DF (Khan et al., 2023; Yousefian et al., 2023; Ghardallou, 2022) (entre otros), otros sugieren una relación negativa (Kim et al., 2022; Ensign et al., 2021; Činčalová y Hedija, 2020), mientras que otros establecen que no existe una correlación significativa, al menos en el corto plazo, entre las PS y el DF de las empresas, alineándose con la “hipótesis de las variables moderadoras” (Fernando et al., 2021; Solari y Méndez Sáenz, 2020; Yang y Jang, 2020). Algunos estudios han encontrado que las empresas con fuertes compromisos y acciones para lograr los ODS tienden a tener un mejor desempeño financiero a largo plazo (Betti et al., 2018). Estos estudios argumentan que la adopción de prácticas sostenibles y la incorporación de los ODS pueden conducir a una mejor reputación, mayor eficiencia operativa, costos reducidos, innovación mejorada, y una mejor gestión de riesgos, todo lo que puede contribuir a mejorar el desempeño financiero (Vorontsova et al., 2022).

En contraste, otros estudios han mostrado una correlación negativa entre las PS y el desempeño financiero, argumentando que la búsqueda de los ODS puede requerir una inversión y costos operativos significativos, lo que puede afectar la rentabilidad a corto plazo (Tijani et al, 2020). Además, algunos investigadores sugieren que las empresas pueden involucrarse en la moda sustentable simplemente afirmando que apoyan los ODS sin implementar cambios sustanciales (Whittingham et al., 2023), por lo que se debe tener cuidado al revisar esta cuestión.

En general, está claro que la relación entre las PS y el DF en las empresas es compleja y multifacética. Se necesita más investigación para aclarar la naturaleza y la dirección de esta relación, teniendo en cuenta factores contextuales como el tipo de industria, el tamaño de la empresa y la ubicación geográfica, entre otros (Datta y Goyal, 2022; Muhmad y Muhamad, 2020).

De esta manera, el impacto de los ODS en el desempeño financiero de las empresas es aún un tema de debate. Sin embargo, es evidente que la incorporación de prácticas sostenibles y ODS puede generar beneficios a largo plazo para las empresas en términos de reputación, eficiencia operativa, innovación y gestión de riesgos (Vorontsova et al., 2022) (Betti et al., 2018). No obstante, los costos a corto plazo y el potencial de empresas oportunistas también deben tenerse en cuenta al evaluar la relación entre los ODS y el desempeño financiero.

Este estudio resalta las múltiples prácticas de sostenibilidad y su interacción con el rendimiento económico de las empresas desde la implementación de los Objetivos de Desarrollo Sostenible (ODS) en 2015 hasta el año 2023. El enfoque se dirige hacia las tendencias de divulgación posteriores a la adopción de los ODS, las métricas de sostenibilidad vinculadas a los ODS y las medidas financieras implementadas.

DESARROLLO

Metodología

La metodología empleada comprende una revisión sistemática cualitativa de la literatura, centrada en los métodos para identificar, seleccionar, organizar y analizar críticamente los datos de los estudios incluidos en el trabajo de acuerdo con las preguntas de investigación (Sánchez Meca, 2010; Linares-Espinós et al., 2018). Según Beltrán (2005), los pasos para llevar adelante una revisión sistemática cualitativa son: 1) Definir las preguntas de investigación; 2) Especificar los criterios de inclusión o exclusión de los estudios; 3) Formular el plan de búsqueda de la literatura; 4) Registrar los datos y evaluar la calidad de los estudios seleccionados; 5) Interpretar y presentar los resultados.

Preguntas de investigación

1. ¿Cuáles son las medidas de sostenibilidad adoptadas por las empresas desde el período posterior a la adopción de los ODS en 2015?

2. ¿Cuáles son los ODS más dominantes en el presente estudio?

3. ¿Cuál es el impacto de las prácticas de sostenibilidad en el desempeño financiero de las empresas en los períodos posteriores a la adopción de los ODS (2015-2023)?

Criterios de inclusión y exclusión de los estudios

Un artículo de investigación se consideró elegible para ser incluido en este estudio si: (1) cubre prácticas de sostenibilidad que se relacionan con el desempeño financiero de las empresas; (2) se aplican prácticas verdes para evaluar la sostenibilidad y el efecto financiero en las empresas; (3) es un artículo de investigación revisado por pares. Se excluyeron los artículos no relacionados con las prácticas ecológicas, la sostenibilidad y el desempeño financiero. Solo se aceptaron artículos escritos en idioma inglés y español y se tomaron datos para un período de 9 años desde 2015 hasta 2023.

Búsqueda de la literatura

La revisión de la literatura se llevó adelante mediante la búsqueda por palabras clave en dos bases de datos (Scopus y Science Direct). Las palabras clave utilizadas fueron: Sustainable business practices, SDGs, sustainable development, business financial performance y financial performance(y sus equivalentes en español). Este es un estudio exploratorio, y la selección de artículos solo se limitó a artículos de acceso abierto. Adicionalmente, fueron considerados los sitios web oficiales de instituciones con amplia trayectoria en el estudio de los ODS (United Nations y Global Change Data Lab).

Salida de búsqueda

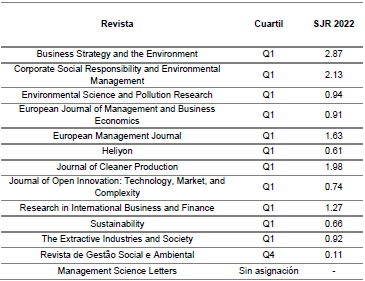

La primera fase de recopilación de datos involucró la recuperación de Science Direct y Scopus, lo que generó un total de 1059 artículos revisados por pares. Se realizó una revisión restringiendo los temas a prácticas empresariales sostenibles, sostenibilidad, finanzas sostenibles y desempeño financiero de las empresas. Luego, en la segunda fase, las muestras preseleccionadas de la primera fase se filtraron escaneando el título, el resumen y las palabras clave específicas para seleccionar artículos con una clara relevancia para el desarrollo sostenible y el desempeño financiero. Se seleccionaron un total de 120 artículos en la primera fase, y luego, después de la selección a través de la revisión de texto completo, 30 artículos cumplieron con los criterios de inclusión. De estos 30 artículos, cuatro artículos se recuperaron de Science Direct y 26 artículos se recuperaron de Scopus. Tres artículos de los cuatro recuperados desde Science Direct, también se indexaron en Scopus, mientras que dos artículos de los 26 recuperados desde Scopus, también se indexaron en Science Direct. En el Anexo Nº2 se expone información relevante sobre las Revistas consultadas para la elaboración del presente estudio.

Extracción de datos

La información registrada para cada artículo de investigación seleccionado cubre los siguientes ítems: (a) autor/es, (b) nombre de la revista, (c) editorial, (d) año de publicación, (e) título, (f) ubicación del estudio (país), (g) sector/industria, (h) medidas de sostenibilidad, (i) medidas financieras, y (j) relación entre prácticas sostenibles y el desempeño financiero.

Hallazgos de la revisión – Resultados

Número de estudios por año

La Figura 1 retrata la cantidad de artículos publicados por año relacionados a las prácticas sostenibles y el desempeño financiero de las empresas de acuerdo con la revisión realizada en este trabajo.

Tal como se menciona en el estudio de Muhmad y Muhamad (2020), luego de la adopción de los ODS en 2015, la cantidad de estudios en este tema, año tras año, muestra una tendencia de incremento positiva, que se puede vincular al impulso de la ONU y otras instituciones en el asunto.

Por otro lado, aquí, para el año 2023 se puede apreciar una disminución con respecto al año anterior (2022), que puede deberse a que el presente estudio solamente tuvo en consideración los primeros cuatro meses del año 2023 para el relevamiento.

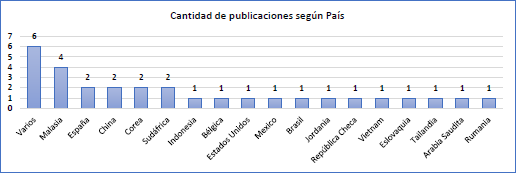

Distribución de estudios por país

El estudio sobre el impacto de las prácticas sostenibles en el desempeño financiero es un tema ampliamente abordado a nivel mundial en la literatura científica. En este sentido, se ha realizado un análisis de la cantidad de trabajos publicados por país (Ver Figura 2) que expresa el país o los países donde se alojen las empresas estudiadas, clasificando los resultados en tres categorías: países desarrollados, países en vías de desarrollo y países subdesarrollados.

Se ha identificado una categoría denominada "Varios" que engloba estudios que combinaron múltiples países. Esta categoría ha destacado con el mayor número de publicaciones en esta revisión, totalizando 6 estudios. Estas publicaciones son de relevancia para el propósito de este trabajo, dado que se busca obtener hallazgos generales y resultados globales. Además, estos datos reflejan la necesidad de abordar este tópico de manera global, dado que los problemas ambientales y sociales están en gran medida interconectados y no se limitan a las fronteras nacionales. La búsqueda de hallazgos generales y resultados globales es coherente con la comprensión de que la sostenibilidad es un desafío global que requiere soluciones y enfoques unificados.

En relación con los países específicos, Malasia lidera con mayor número de trabajos publicados, contabilizando un total de 4. A continuación, se encuentran España, China, Corea y Sudáfrica, con 2 publicaciones. Los demás países considerados en el estudio: Indonesia, Bélgica, Estados Unidos, México, Brasil, Jordania, República Checa, Vietnam, Eslovaquia, Tailandia, Arabia Saudita y Rumania, presentan una publicación cada uno.

En términos de un análisis comparativo, se puede observar que los países desarrollados presentan un nivel significativo de investigación en este campo, siendo Malasia, España y China los más destacados en este sentido. Los países desarrollados a menudo cuentan con recursos financieros y tecnológicos para respaldar investigaciones de calidad, y también pueden enfrentar una mayor presión por parte de los inversores y reguladores para demostrar PS. La participación de estos países sugiere un vínculo entre el desarrollo económico y la atención a la sostenibilidad.

Por otro lado, los países en vías de desarrollo también han mostrado un interés creciente en este tema, como lo demuestran Corea y Sudáfrica con un número considerable de trabajos publicados. Esto puede deberse a una combinación de factores, como la conciencia creciente sobre los desafíos ambientales y sociales, así como la posibilidad de que estas naciones busquen desarrollar sus economías de manera sostenible para evitar los errores de los modelos tradicionales de desarrollo.

En contraste, los países subdesarrollados muestran una participación más limitada en la literatura científica sobre prácticas sostenibles y su impacto financiero, lo que podría relacionarse con que estos países a menudo enfrentan desafíos más inmediatos y urgentes en términos de desarrollo económico y social, dejando menos recursos y capacidad para la investigación en sostenibilidad. Además, los sistemas académicos y científicos en estas regiones pueden ser menos desarrollados, lo que dificulta la generación y difusión de conocimiento en este campo.

Número de empresas que publican prácticas sostenibles

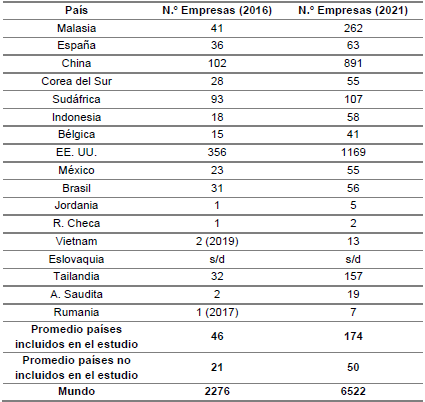

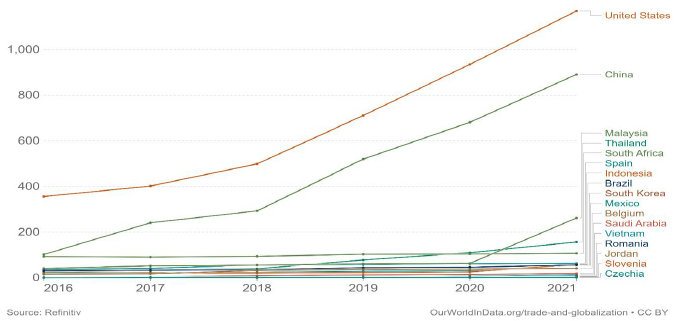

Tabla 1 Número de empresas que publican informes de sostenibilidad que cumplen con los requisitos mínimos de presentación de informes según país y año

Nota. Elaborado con datos de OurWorldInData.org. Proyecto de Global Change Data Lab.

La Tabla Nº1 revela disparidades notables en la cantidad de empresas que cumplen con los requisitos mínimos de informes de sostenibilidad entre diferentes países.

Por ejemplo, China y Estados Unidos tienen una gran cantidad de empresas que publican estos informes, mientras que países como República Checa, Jordania y Rumania tienen una representación muy limitada. Esto sugiere que la adopción de PS podría estar influenciada por factores locales y regionales.

Se observa un crecimiento sustancial en el número de empresas que publican informes de sostenibilidad en países como Malasia, China, Estados Unidos y Tailandia en el período de 2016 a 2021. Este crecimiento podría estar relacionado con un mayor enfoque en la sostenibilidad y la creciente conciencia de su importancia en la toma de decisiones empresariales.

Los países con un número limitado de empresas que cumplen con los requisitos mínimos de informes de sostenibilidad podían estar enfrentando desafíos en la promoción de PS. Identificar las barreras que obstaculizan la adopción de estas prácticas en estas regiones podría ser un tema de investigación importante.

Las diferencias en la cantidad de empresas que publican informes de sostenibilidad podrían reflejar la madurez/inmadurez de la normativa y la regulación en cada país. Un análisis más profundo podría explorar cómo la regulación influye en el comportamiento empresarial en relación con la sostenibilidad.

Se observa que las empresas de los países incluidos en el presente estudio han experimentado un notable aumento en la publicación de informes de sostenibilidad (378%) a lo largo de los cinco años analizados, pasando de 46 empresas en 2016 a 174 en 2021. En contraste, las empresas de los países no incluidos en el estudio también han experimentado un crecimiento en la publicación de informes de sostenibilidad, pero más modesto (238%), pasando de 21 empresas en 2016 a 50 en 2021.

El aumento significativo que las empresas de los países incluidos en el estudio demuestran sugiere un mayor compromiso con la transparencia y la rendición de cuentas en lo que respecta a sus PS. La publicación de informes de sostenibilidad es un indicador clave de la voluntad de una empresa de comunicar sus esfuerzos y logros en términos de sostenibilidad ambiental, social y económica.

Estos hallazgos subrayan la importancia de la sensibilización y el escrutinio público en el fomento de la sostenibilidad empresarial, dado que las empresas que operan en países incluidos en estudios de sostenibilidad pueden sentir una mayor presión para cumplir con los estándares mínimos de divulgación y, en última instancia, mejorar sus PS.

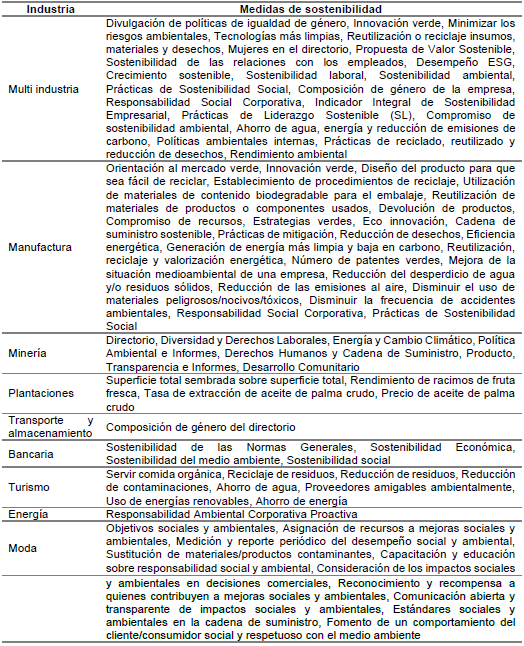

Distribución de estudios por industria

La categoría multi industria destaca como la que concentra la mayoría de las publicaciones en el tema de la práctica de la sostenibilidad y su impacto en el desempeño financiero de las empresas, totalizando 16 publicaciones, según se expone en la Tabla 2.

Esta categoría hace referencia a aquellas publicaciones que examinaron más de una industria, como por ejemplo empresas que cotizan en índices bursátiles. Estas publicaciones son de relevancia para el propósito de este estudio, debido a que se busca obtener hallazgos generales y resultados globales.

La preferencia por la categoría multi industria en términos de concentración de publicaciones es comprensible desde una perspectiva metodológica y de investigación. La inclusión de múltiples industrias en un mismo estudio permite obtener una visión más holística y comparativa de cómo las PS influyen en el DF. Dado que las empresas operan en contextos interconectados y enfrentan desafíos similares en términos de sostenibilidad, analizar múltiples industrias puede conducir a hallazgos más generales y aplicables a diferentes contextos empresariales.

En cuanto a las industrias específicas analizadas, se observa que la industria manufacturera presenta el mayor número de publicaciones, con un total de 7. Esto puede deberse a que es un sector clave de la economía que a menudo tiene un impacto significativo en el medio ambiente debido a la utilización de recursos naturales y la generación de residuos. Así, la evaluación de las PS en la industria manufacturera es especialmente relevante desde una perspectiva ambiental. Además, esta industria puede estar sometida a una mayor presión por parte de los reguladores y los consumidores para mejorar su desempeño ambiental y social, dado que los productos manufacturados a menudo están sujetos a regulaciones más estrictas en términos de calidad y seguridad, lo que puede influir en la adopción de PS para garantizar el cumplimiento normativo y la confianza del cliente.

Por otro lado, las industrias restantes: de turismo, minería, plantaciones, transporte y almacenamiento, bancaria, energía y moda, cuentan con una publicación cada una. Esto puede indicar que estos sectores podrían estar en diferentes etapas de conciencia y adopción de PS. Algunos de estos sectores, como la minería y la energía, pueden haber enfrentado históricamente desafíos ambientales significativos, lo que podría haber llevado a una mayor atención a las PS.

Distribución de medidas de sostenibilidad

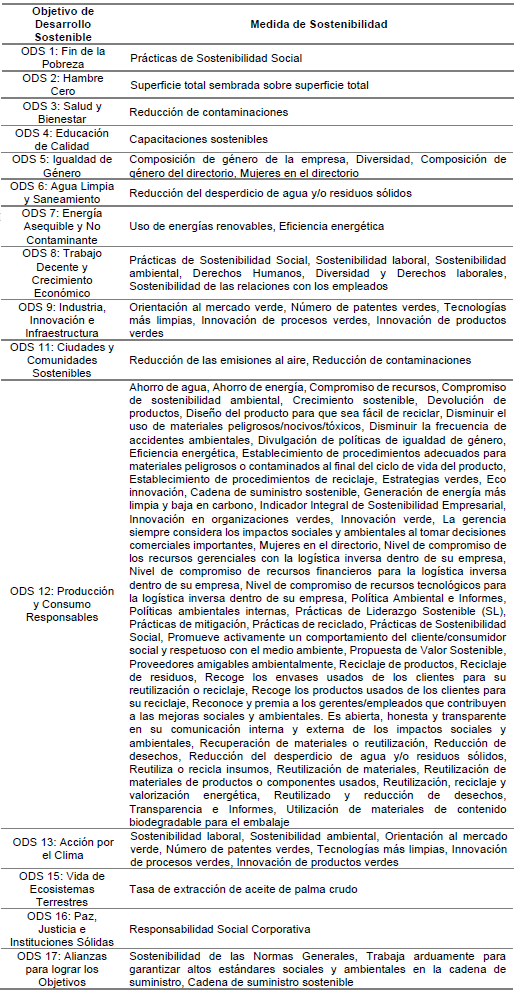

Aquí se presenta una síntesis de las medidas de sostenibilidad utilizadas en los estudios científicos seleccionados, así como su relación con los ODS. La Tabla 3 agrupa las medidas de sostenibilidad de acuerdo con los ODS que atienden, brindando una visión general de las acciones adoptadas por las empresas para promover y medir la sostenibilidad en sus diversas áreas.

Los ODS más atendidos de acuerdo con las medidas de sostenibilidad encontradas son: ODS 12: Producción y Consumo Responsables, ODS 8: Trabajo Decente y Crecimiento Económico y ODS 9: Industria, Innovación e Infraestructura.

Las medidas de sostenibilidad más utilizadas en los estudios científicos incluyen el ahorro de agua y energía, la gestión adecuada de materiales peligrosos, el reciclaje de productos y residuos, el uso de energías renovables, la promoción de la igualdad de género en la empresa, la transparencia en la divulgación de políticas ambientales, y la adopción de prácticas de liderazgo sostenible. Estas medidas reflejan la necesidad de abordar diversos aspectos de la sostenibilidad, como la protección del medio ambiente, los derechos humanos, la equidad de género y el desarrollo comunitario.

Atención de ODS por industria según medidas de sostenibilidad encontradas

En la categoría de multi industrias, las medidas de sostenibilidad se centran en la igualdad de género, la innovación verde, la minimización de riesgos ambientales y la sostenibilidad en diversas áreas, como relaciones con empleados y prácticas sociales. Estas medidas reflejan el compromiso de la empresa con el desarrollo sostenible y la responsabilidad corporativa en múltiples aspectos.

En la manufactura, las medidas se orientan hacia la eco innovación, la eficiencia energética, la reducción de residuos y la implementación de PS en la cadena de suministro. Estas acciones buscan minimizar el impacto ambiental de los procesos de fabricación y promover la adopción de prácticas más responsables en toda la industria.

En la minería, se enfatiza la diversidad y los derechos laborales, la gestión energética y del cambio climático, así como la transparencia en la política ambiental e informes. Estas medidas apuntan a abordar los desafíos socioambientales asociados con la extracción de recursos y a promover prácticas responsables en la industria minera.

En las plantaciones, se destaca la medición del rendimiento y la eficiencia en la producción agrícola, especialmente en la industria del aceite de palma. Estas medidas se centran en aspectos clave como el rendimiento de la fruta fresca y la extracción de aceite de manera sostenible.

En el transporte y almacenamiento, se resalta la importancia de la diversidad de género en el liderazgo y la toma de decisiones, reconociendo el valor de la inclusión y la equidad en la gestión de la industria.

En la industria bancaria, las medidas de sostenibilidad se enfocan en aspectos económicos, ambientales y sociales. Estas medidas buscan promover la sostenibilidad en las prácticas comerciales y financieras, así como el desarrollo equitativo y responsable.

En el turismo, las medidas abarcan desde la adopción de PS en la gestión de residuos y la reducción de contaminantes, hasta el uso de energías renovables y proveedores amigables con el medio ambiente. Estas acciones reflejan la importancia de minimizar el impacto ambiental y promover un turismo más sostenible.

En la industria de la energía, se destaca la responsabilidad ambiental corporativa proactiva, enfocada en la gestión responsable de los recursos energéticos y el cumplimiento de normas ambientales.

En la moda, las medidas de sostenibilidad se centran en objetivos sociales y ambientales claros, capacitación y educación sobre responsabilidad social y ambiental, así como en la transparencia en la comunicación de impactos sociales y ambientales. Estas medidas buscan abordar los desafíos ambientales y sociales en la cadena de suministro de la moda y promover un enfoque más sostenible en la industria.

Distribución de medidas financieras

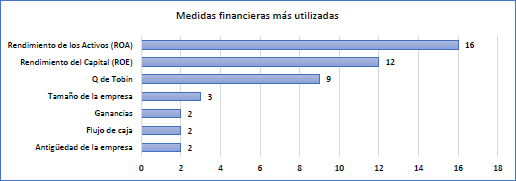

El análisis del DF de las empresas es esencial para evaluar su salud económica y su capacidad para generar rentabilidad. A través de la revisión de los estudios científicos seleccionados, se ha identificado un conjunto de medidas financieras recurrentes que permiten medir y evaluar dicho desempeño, las que se expresan en la Figura 3.

Entre las medidas financieras más utilizadas, destacan: Rendimiento de los Activos (ROA), Rendimiento del Capital (ROE), Q de Tobin, Tamaño de la empresa, Ganancias, Flujo de Caja y Antigüedad de la empresa. La Figura destaca las medidas más utilizadas (medida y cantidad de veces utilizada en los artículos seleccionados). Además, se han encontrado más medidas financieras, tales como: Aumento de los ingresos por la reventa, Autonomía, Coeficiente de endeudamiento, Desarrollo en ventas, Disminución de los costes de eliminación, Efectividad en el manejo de la contención de costos relacionados con los productos devueltos, Efectividad en el manejo de la recuperación de activos relacionados con los productos devueltos, Evolución de la cuota de mercado, Evolución de las ganancias, Gastos de capital, Holgura financiera, Ingresos, Liquidez, Margen bruto, Margen de Beneficio Neto (NPM), Productividad laboral, Reducción de la inversión en inventario, Relación de pago de dividendos, Relación entre gastos de capital y ventas, Rendimiento de las ventas, Rentabilidad empresarial, Rentabilidad global de la empresa, Retorno de la Inversión, Retorno de las ventas, Rotación, Rotación de Activos, Tasa Operativa Bruta, Utilidad, Utilidad neta, Valor añadido, Valor Económico Añadido y Ventas.

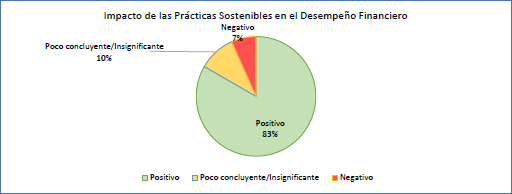

Impacto de las prácticas sostenibles en el desempeño financiero

El análisis de los resultados financieros en relación con el compromiso de las empresas hacia los Objetivos de Desarrollo Sostenible (ODS) es una contribución significativa para comprender cómo las PS se reflejan en el DF. Los artículos revisados en este estudio se clasificaron en tres posibles resultados financieros, que son: Positivo, Poco concluyente/Insignificante y Negativo (Ver Anexo Nº1); lo que proporciona una visión completa y matizada de la relación entre sostenibilidad y desempeño financiero. El porcentaje de artículos que revelaron una relación positiva entre las prácticas de sostenibilidad y el desempeño financiero es del 83%, seguido de un 10% de poco concluyente/insignificante y un 7% de negativo (ver Figura 4).

Los resultados de este estudio representan las diversas variables y metodologías utilizadas para varios tamaños de empresas e industrias. A pesar de la variedad, la literatura está dominada por el impacto positivo de las prácticas de sostenibilidad en el desempeño financiero.

La proporción destacada de resultados positivos (83%) entre las PS y el DF refuerza la idea de que la sostenibilidad no solo puede ser considerada una responsabilidad social o una obligación ética y/o moral, sino también una oportunidad estratégica. Este hallazgo se alinea con la creciente comprensión de que las empresas que adoptan PS pueden mejorar su posición competitiva a largo plazo al abordar riesgos relacionados con la sostenibilidad, impulsar la innovación y generar confianza entre los inversores y consumidores conscientes.

El porcentaje de resultados poco concluyentes/insignificantes (10%) subraya la complejidad inherente al estudio de la relación entre sostenibilidad y el DF. Diversos factores contextuales, como la industria en la que opera la empresa, la geografía, la estructura de gobierno y la madurez del mercado, pueden influir en la magnitud y el timing de los impactos financieros. Estos resultados poco concluyentes pueden indicar que, en algunos casos, los beneficios financieros a corto plazo pueden no ser evidentes, pero podrían materializarse a largo plazo, o que ciertos factores contrarrestan los efectos positivos de las PS.

La proporción de resultados negativos (7%) subraya la importancia de abordar cuidadosamente las PS para evitar efectos adversos inesperados. Estos resultados podrían sugerir que, en algunos casos, las empresas pueden enfrentar desafíos operativos o costos adicionales al implementar prácticas de sostenibilidad, lo que podría impactar temporalmente en su DF. Sin embargo, estos casos podrían también representar oportunidades para mejorar las estrategias de sostenibilidad y encontrar formas de mitigar los impactos negativos.

El dominio general de resultados positivos en la literatura refleja el progreso en la comprensión de las sinergias entre sostenibilidad y desempeño financiero. Las empresas que adoptan prácticas sostenibles a menudo pueden experimentar ventajas competitivas como la reducción de costos operativos, la mejora de la reputación y la atracción de inversores comprometidos con la responsabilidad social.

CONCLUSIONES

Los hallazgos indican que el interés por investigar el impacto de las prácticas sostenibles en el desempeño financiero varía según la categoría de desarrollo económico de cada país, y mantiene una tendencia positiva, es decir, que año tras año, existen cada vez más estudios. Los países desarrollados y en vías de desarrollo muestran una mayor actividad de investigación en este ámbito, mientras que los países subdesarrollados presentan una participación más limitada. Estos hallazgos subrayan la importancia de fomentar la investigación en prácticas sostenibles en todas las categorías de países, con el fin de obtener una comprensión global y promover estrategias financieras sostenibles a nivel mundial.

Los hallazgos revelan que la categoría multi industria es la que aglutina la mayor cantidad de publicaciones en el campo de las prácticas sostenibles y su impacto financiero. A través de un análisis comparativo de las industrias mencionadas, se identifican posibles vínculos con los Objetivos de Desarrollo Sostenible, lo que sugiere la importancia de abordar de manera integral y transversal la sostenibilidad en diversos sectores industriales para avanzar hacia un desarrollo sostenible global.

Al abordar los desafíos planteados por los ODS, las empresas pueden contribuir a la mitigación del cambio climático, la conservación de los recursos naturales, la promoción de la justicia social y la construcción de un entorno empresarial más responsable. Además, las prácticas sostenibles no solo benefician a las empresas en términos de reputación y eficiencia, sino que también impulsan un desarrollo sostenible a nivel global.

En este trabajo también se destacan las medidas de sostenibilidad utilizadas en diferentes industrias y su relación con los ODS. Los ODS más atendidos incluyen la producción y consumo responsables, el trabajo decente y crecimiento económico, y la industria, innovación e infraestructura. Las medidas de sostenibilidad más utilizadas abordan aspectos como el ahorro de recursos, la gestión adecuada de materiales peligrosos, el reciclaje, la promoción de la igualdad de género y la adopción de prácticas de liderazgo sostenible. Estas medidas son fundamentales en el marco de la sostenibilidad mundial, dado que contribuyen a abordar los desafíos socioambientales y a promover un desarrollo sostenible a nivel global.

Cada industria ha adoptado medidas de sostenibilidad específicas para abordar los desafíos y oportunidades particulares que enfrentan en relación con el desarrollo sostenible. Estas medidas reflejan el compromiso de las industrias con la responsabilidad social y ambiental, y demuestran su reconocimiento de la importancia de integrar prácticas sostenibles en sus operaciones.

Las medidas financieras más utilizadas en los estudios científicos son el Rendimiento de los Activos (ROA), el Rendimiento del Capital (ROE) y la Q de Tobin. Estas medidas son fundamentales para evaluar el desempeño financiero de las empresas y brindan una perspectiva integral de su salud económica y su capacidad de generar valor. Su análisis adecuado permite obtener información valiosa para la toma de decisiones estratégicas y la planificación financiera efectiva.

Uno de los principales hallazgos, de acuerdo con los estudios analizados en este trabajo, es la existencia de la evidencia de una relación positiva entre las prácticas de sostenibilidad y el desempeño financiero en las empresas. El análisis de la literatura revela que el 83% de los artículos revisados respaldan esta relación positiva, lo que destaca la importancia de adoptar prácticas sostenibles en la gestión empresarial.

A pesar de la diversidad de variables y metodologías utilizadas en los estudios, así como la consideración de diferentes tamaños de empresas e industrias, prevalece la conclusión de que las prácticas de sostenibilidad tienen un impacto favorable en el desempeño financiero. Esto sugiere que las empresas que implementan políticas y estrategias sostenibles pueden obtener beneficios económicos a largo plazo.

Estos hallazgos respaldan la idea de que la sostenibilidad no solo es un imperativo ético y ambiental, sino también una oportunidad para mejorar la rentabilidad y la competitividad empresarial. Al adoptar prácticas sostenibles, las empresas pueden mitigar riesgos, mejorar la eficiencia operativa, fortalecer la reputación corporativa y atraer a inversionistas y consumidores conscientes.

De esta forma, este estudio destaca la importancia de la sostenibilidad como un factor clave para el desempeño financiero de las empresas. Los resultados respaldan la idea de que las prácticas sostenibles pueden generar beneficios económicos y sugieren que la integración de consideraciones ambientales, sociales y de gobernanza en la gestión empresarial puede conducir a una ventaja competitiva y a una mayor sostenibilidad a largo plazo.

Futuras líneas de investigación

En el futuro se pretende ampliar el presente análisis, agregando información de fuentes primarias para empresas multi industria de Argentina, contribuyendo en este tópico a nivel nacional y generando aportes relevantes en este campo.

Las líneas futuras de investigación pueden abordar aspectos específicos de las prácticas sostenibles en diferentes categorías de países e industrias específicas, por ejemplo. Esto podría proporcionar una comprensión más precisa de los factores que influyen en la adopción de prácticas sostenibles en diferentes contextos económicos y geográficos; y podría permitir identificar las prácticas sostenibles más efectivas en cada sector y comprender cómo se relacionan con los ODS correspondientes, respectivamente. Por otro lado, también se podrían realizar investigaciones longitudinales que sigan el desempeño financiero de las empresas a lo largo del tiempo, antes y después de la implementación de prácticas sostenibles, esto permitiría obtener una comprensión más sólida de la relación causal entre las prácticas sostenibles y los resultados financieros a largo plazo. También se podría considerar explorar barreras y facilitadores para una mayor adopción de prácticas sostenibles, dado que, para promover una mayor implementación de prácticas sostenibles en las empresas, es importante comprender los factores que impulsan o dificultan su adopción. Por último, el presente estudio abarca sólo artículos de acceso abierto y de dos bases de datos, por lo que se podría ampliar la búsqueda considerando toda la literatura y más bases de datos.

Estos estudios contribuirían a ampliar el conocimiento sobre la relación entre sostenibilidad y desempeño financiero, así como a impulsar estrategias financieras sostenibles a nivel mundial.