Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

I. Introducción

Luego de experimentar la crisis más importante de su historia a finales del año 2001, Argentina inició una etapa de crecimiento económico en la que el sector automotriz tuvo un rol central. En ella, este sector lideró el crecimiento industrial, mostrando un fuerte ritmo de incremento en el empleo, la producción interna, las exportaciones y la productividad, a la vez que distintos actores involucrados en esta cadena formaron parte del grupo de empresas ganadoras de dicho período (Barletta et al., 2013; Gaggero y Schorr, 2016; Santarcángelo y Perrone, 2012). Con matices, esta tendencia se sostuvo hasta el cambio de gobierno a fines de 2015, el cual con una nueva orientación estatal generó perniciosos efectos en el entramado industrial y el sector automotor (Perez Almansi y Grasso, 2017; Santarcángelo, Wydler y Padín, 2019).

Sin embargo, a pesar de este auspicioso desempeño, se denotaron severas dificultades para inducir la reactivación de eslabonamientos productivos, evidenciadas en las marcadas diferencias en las tasas de crecimiento de los distintos subsectores, las terminales automotrices y las proveedoras autopartistas (Castells y Manzanelli, 2014). A su vez, ello se reflejó en los altos niveles de déficit comercial, a partir de la creciente importación de autopartes (Cantarella, Katz y Monzón, 2017). Dicho devenir indica que las empresas terminales aprovecharon las mejores condiciones macroeconómicas de la etapa, como, también, la expansión y protección del mercado regional, pero implicó una baja y poco virtuosa vinculación con sus proveedores (Barletta, Katashi y Yoguel., 2013) y la extensión de sus efectos perniciosos sobre el entramado local (Barletta et al., 2013; Cantarella et al., 2017; Di Marzo Broggi y Moldovan, 2017; Gárriz, Panigo y Gallo, 2014).

Esta problemática se enmarca, a su vez, en las dificultades derivadas de la restricción externa en Argentina, vinculadas al desequilibrio de la estructura productiva y a los patrones de comercio internacional desiguales (Panigo et al., 2017). La misma ha sido una limitación histórica al desarrollo, en tanto el nivel de actividad y las tasas de crecimiento económico se han visto restringidas por la disponibilidad de divisas1 (Bekerman, Dulcich y Chávez, 2015; Schorr y Wainer, 2014). Sin embargo, estas dificultades adquieren una relevancia aún mayor en este sector debido a la dimensión del déficit comercial de autopartes, el cual alcanzó entre 2002 y 2015 los 62.392 millones de dólares, aproximadamente la mitad del superávit comercial argentino del mismo período, según cifras del Instituto Nacional de Estadísticas y Censos (INDEC) de Argentina.

La desintegración nacional de las industrias automotrices ha sido ampliamente estudiada, por un lado, a nivel internacional, a partir del paso a la producción flexible, los procesos de deslocalización y fragmentación global de la producción, la tendencia hacia la desintegración vertical de las grandes firmas industriales, la nueva división internacional del trabajo establecida por las empresas multinacionales, la introducción de nuevas zonas al comercio mundial, la conformación en mercados regionales de la industria automotriz, la centralidad de las empresas terminales en su cadena de valor, la gobernanza al interior de la trama o la concentración e internacionalización de la rama autopartista (Arza y Lopez, 2008; Coriat, 2000; Gereffi, Humphrey & Sturgeon, 2005; Sturgeon, Van Biesebroeck & Gereffi, 2008; Sturgeon et al., 2009).

A su vez, a nivel local, la literatura ha abordado las especificidades históricas de la industria automotriz (Nofal, 1989; Sourrouille, 1980), la segmentación al interior del eslabón autopartista, el atraso tecnológico de la empresas autopartistas locales, la inserción asimétrica en el mercado regional y la herencia de la etapa de la convertibilidad (Arza y Lopez, 2008; Bil y Mussi, 2015; Cantarella et al., 2017; Gárriz y Panigo, 2016; González y Manzanelli, 2012; Panigo et al., 2017).

Estas investigaciones han hecho numerosos aportes para el entendimiento de dichos procesos centrándose en sus aspectos económicos. El presente trabajo busca abordar otras dimensiones de la problemática que no han sido suficientemente exploradas y son esenciales para una comprensión más acabada de la misma.2 Específicamente, este artículo se propone responder al interrogante: ¿cómo incidió el poder empresarial de los actores de la industria automotriz argentina en el diseño e implementación de las políticas públicas de comercio exterior en el sector durante la posconvertiblidad (2002-2015)? Como hipótesis principal se sostiene que el mayor poder empresarial del actor terminal le permitió obtener mayores beneficios en materia de política exterior, en detrimento del sector autopartista, lo que le facilitó un funcionamiento acorde a sus estrategias regionalistas.

A partir de la dirección propuesta, el trabajo adopta un enfoque teórico basado en la propuesta analítica integradora para el estudio de la public policy (Viguera, 1998). La misma consiste en el análisis conjunto de las dimensiones societales y estatales para el examen de la intervención económica estatal. El abordaje de la dimensión social se realiza a partir del concepto de poder empresarial (PE) (Fairfield, 2015)3, operacionalizado en sus niveles estructural (PEE) e instrumental (PEI). Esto permitió examinar los distintos atributos que terminales y autopartistas pusieron en juego en las negociaciones con los gobiernos nacionales.

La investigación se desarrolló integrando metodologías cuantitativas y cualitativas en el relevamiento y análisis de datos. Para el análisis del PEE de los diversos actores se utilizaron las fuentes estadísticas comprendidas en COMTRADE, CEP, ADEFA y AFAC, combinándolas con entrevistas a informantes clave. Entre estas últimas se destacan una ex ministra nacional de Economía y Producción, un ex jefe de gabinete del Ministerio Nacional de Industria, un ex secretario nacional de Industria y Comercio Exterior, dos ex presidentes de terminales automotrices, un ex presidente de una empresa autopartista, el gerente general de la Asociación de Fábricas Argentinas de Componentes (AFAC), un ex presidente de AFAC, una vocera de la Asociación de Fábricas de Automotores (ADEFA) y un ex director ejecutivo de la Unión Industrial Argentina (UIA).

A su vez, dichas entrevistas sirvieron para reconstruir el PEI de las empresas del sector. A estas se suman el análisis de la prensa periódica y especializada, documentos de las cámaras empresariales y bibliografía especializada. Además, para el análisis del PEI se exploró la participación en el gobierno nacional de los empresarios ligados al sector, a partir de la reconstrucción de las trayectorias de los funcionarios estatales y la base de datos del Programa de las Elites Argentinas (CITRA/IDAES-UNSAM).

Por último, se analizaron las políticas públicas de comercio exterior del sector automotor entre 2002 y 2015 a partir del examen de los documentos, decretos, resoluciones y leyes del Estado nacional argentino y los acuerdos del Mercado Común del Sur (MERCOSUR). En cuanto al empresariado, se reconstruyeron las demandas y posiciones frente a estas políticas a partir del análisis de las entrevistas mencionadas y el examen de fuentes secundarias, tales como documentos de las asociaciones empresarias y el minucioso relevamiento de nueve medios de comunicación gráficos y digitales, los cuales son: La Nación, Clarín, Ámbito Financiero, El Cronista Comercial, iProfesional, Revista Mercado, Infobae y La Política Online.

II. Marco teórico

La explicación sobre la definición de políticas públicas es posible agruparla a partir de la relación Estado/sociedad en dos grandes corrientes tributarias de matrices teóricas diversas (Castellani y Sowter, 2016). Por una parte, se encuentran las explicaciones de cuño sociocéntrico (tanto en su vertiente liberal-pluralista como marxista), donde las políticas estatales surgen de las demandas sociales, por la presión ejercida por distintos actores sociales o grupos de interés (O’Donnell, 1977; Offe, 1980; Olson, 1980). Por otro, las de matriz estadocéntrica, en donde las políticas se explican por objetivos propios de las elites estatales y/o de las condiciones institucionales en cada momento histórico (Buchanan, 2003; Rosa, 2001).

Respecto a esta discusión, Viguera (1998) desarrolla una propuesta analítica integradora que consiste en estudiar la política de la intervención económica estatal a partir de la consideración conjunta de las dimensiones societales y estatales. Es decir, ambos aspectos sugieren una serie de variables intervinientes, tales como el poder de los empresarios y sus formas de organización y acción política, el autointerés o las ideas de los políticos, la estructura institucional, entre otras. Estos factores explicativos varían históricamente, según los casos y los momentos, y en función también de la arena de políticas de que se tratare. Este enfoque propone comenzar el análisis de las políticas públicas a partir del contexto y problemas que deben afrontar los políticos y burócratas, y luego examinar cómo estos se vinculan con las demandas de los distintos actores sociales. De este modo, el presente trabajo recoge la propuesta del autor para estudiar las políticas comerciales en el sector automotor argentino.

Siguiendo este planteo, se aborda la dimensión societal del análisis a partir del PE de los distintos actores del sector en base a la conceptualización y operacionalización realizada por Fairfield (2015). La autora divide el concepto en dos dimensiones. La primera es la estructuraly está dada por la necesidad de los gobiernos de las inversiones y producción de las empresas y los empresarios para generar prosperidad. Se conforma por el carácter privilegiado del empresariado, ya que es un actor fundamental para la creación de riqueza en una economía capitalista. Como el nivel de inversión determina el crecimiento económico, la amenaza siempre latente de desinversión ejerce una considerable influencia en las decisiones políticas de los gobernantes (Culpepper, 2015). Sin embargo, lo antedicho depende, en última instancia, de la percepción de los policymakers, ya que los impactos de dichas desinversiones no son objetivamente medibles debido a la dependencia de numerosas variables.4 A su vez, Fairfield (2015) plantea que dicho poder tiene un alto grado de especificidad según el contexto, que varía según países, áreas de políticas públicas, o intervenciones específicas.

La otra dimensión del PE es la instrumental, que, a su vez, está subdividido en dos subgrupos. El primero de ellos es el que está vinculado a las relaciones con los empresarios, tales como vínculos partidarios, consultorías institucionalizadas, reclutamiento al gobierno o los lazos informales que mantienen funcionarios y empresarios. El segundo es aquel que refiere a los recursos de los empresarios, entre los que se encuentran la cohesión, la experticia, el acceso a los medios y el dinero de que disponen.

De este modo, se considera que la noción de PE permite un análisis detallado de la distribución de poder al interior de la cadena automotriz, determinante en la negociación con el Estado de cada uno de sus actores. A su vez, la propuesta integradora de análisis de la política pública posibilita un amplio examen de las medidas implementadas por los distintos gobiernos en materia de comercio exterior del sector automotor, teniendo en cuenta el PE de los empresarios. La adopción de este herramental analítico para el examen de las políticas públicas en el sector representa una novedad, ya que no se registran antecedentes de este tipo de estudios para la industria automotriz de América Latina.

III. El poder empresarial de los actores de la industria automotriz argentina

III.I. el Poder Empresarial Estructural (PEE)

Como fue introducido, el PEE depende de la percepción de los políticos y burócratas sobre la capacidad que tienen los actores privados de (des)invertir en una economía. En ese sentido, es importante destacar, por un lado, la posición en la estructura económica que cada uno de los actores bajo estudio tenía al inicio del período. Al respecto, las terminales automotrices aventajaban a las autopartistas en distintos aspectos, tales como su valor bruto de producción sobre el total de la industria, ya que las terminales concentraban el 3 % del mismo y el autopartismo, el 2,3 %5 (véase Tabla 1 del Anexo). A su vez, en 2002 las exportaciones del sector terminal eran un 128 % mayores a las autopartistas (véase Tabla 2 del Anexo).

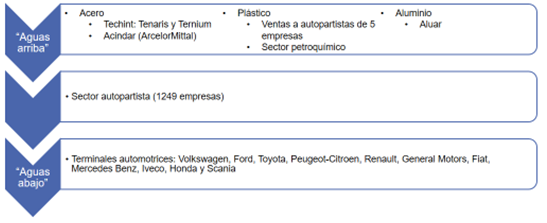

Asimismo, esto se ve acentuado al tener en cuenta la concentración empresarial en cada rama. Las terminales automotrices componen un oligopólico mercado de 11 grandes empresas multinacionales que gobiernan la cadena de valor. Por su parte, en el sector autopartista en 2002 se encontraban alrededor de 400 firmas según AFAC y 1200 según el Observatorio de Empleo y Dinámica Empresarial (OEDE)6. Así, las empresas proveedoras forman un grupo altamente heterogéneo, que difiere según tamaño, nacionalidad, tipo de producción y mercado, entre las principales dimensiones. Además, las firmas autopartistas no solo cuentan con relaciones monopsónicas con sus clientes, las terminales automotrices, como fue analizado por gran parte de la literatura, sino también, “aguas arriba”, con las empresas productoras de insumos difundidos, principalmente con las del acero, el aluminio y el plástico, mercados también dominados por un puñado de empresas (ver Figura 1).

Figura 1 diagrama de la cadena de valor automotriz argentina

Fuente: elaboración propia con base en ADEFA, OEDE, Schvarzer y Papa (2005) y Fernández Massi et al. (2015).

De este modo, tanto “aguas arriba” (productoras de insumos) como “aguas abajo” (terminales automotrices) el eslabón autopartista se encuentra con sectores fuertemente concentrados, lo que, sumado a las características de atomización y heterogeneidad de dicha rama, lo posiciona en una situación de debilidad relativa en términos de negociación con clientes y proveedores oligopólicos. Al respecto, Juan Cantarella, gerente general de AFAC, sostiene:

El sector nuestro está complicado porque, por un lado, por el lado de la venta, tenés empresas muy poderosas, con un gran poder de compra, que obviamente te liman cualquier tipo de renta extraordinaria. Aguas abajo tenés proveedores de materias primas que… Aluar, Siderar, las petroquímicas. Está complicado. Muy poco poder de negociación para abajo y para arriba (…) Ningún proveedor va a iniciar un reclamo de monopsonio contra una terminal, porque pierde el cliente. Tenés contratos muy leoninos, son todas condiciones en el contrato. La única que tiene un comportamiento diferente es Toyota (Juan Cantarella, entrevista personal, 10/10/2017).

Sobre dicha problemática se expresa en la misma línea el presidente de Ventalum SAIC, empresa autopartista dedicada a elaborar productos basados en el aluminio y el vidrio:

El poder de negociación nuestro es muy bajo. Con las productoras de materias primas y también con las terminales, con lo cual somos un eslabón bastante débil dentro de la cadena y además hay un tema con las materias primas o con parte de ellas. Por ejemplo, el aluminio primario es un commodity, cotiza en el mercado de Londres. Lo que se llama el London Metal Exchange. Vos vas al cuadro de El Cronista y te fijás cuánto está el aluminio. Ese precio después para convertirse en materia prima de una autoparte. Puede ser el aluminio primario o puede ser un aluminio fundido que es algo más elaborado para una autoparte, pero ya tenés un precio en dólares. Que es así en todo el mundo, por eso también te marca un problema en momentos de volatilidad macroeconómica. Comprás en dólares y después vendés en pesos. Con lo cual, eso genera descalces importantes (entrevista personal, 20/10/2018).

Otro aspecto estructural de las terminales automotrices sobre las proveedoras está relacionado a su organización regional. En América del Sur, la producción automotriz se radica en Argentina y Brasil y su configuración está principalmente basada en los acuerdos comerciales regionales del MERCOSUR entre estos países, como se verá más adelante. Sin embargo, ninguna de estas naciones posee una firma terminal propia en el sector, por lo cual la rama líder de la cadena se encuentra completamente extranjerizada en la región. Por otro lado, si bien ambos países se han especializado en distintos tipos de vehículos en los últimos años,7 las diferentes empresas extranjeras evalúan los distintos costos y beneficios de cada nación para realizar sus inversiones. En este sentido, Brasil reviste diversas ventajas para la radicación de este tipo de empresas frente a Argentina, entre las más relevantes se encuentran su tamaño de mercado y sus escalas de producción, su estructura impositiva y los menores costos salariales (Panigo et al., 2017). Por lo tanto, los empresarios del sector, conscientes de dicha situación, intentan negociar con los funcionarios estatales argentinos con el objetivo de conseguir distintos beneficios que fundamenten sus decisiones de inversión en el país. Esta forma de operar es ratificada por los distintos entrevistados, entre los cuales resalta la declaración de Felisa Miceli, ex ministra nacional de Economía y Producción entre 2005 y 2007:

Las presiones, yo le llamaba el chantaje o la extorsión, de la cámara y los empresarios. Hay una empresa “X”, vamos a suponer, una automotriz, Peugeot o cualquier otra, entonces te vienen las autoridades, te viene el secretario de Industria y te dice: “dice la gente de Peugeot que no hacen la inversión porque Brasil les ofrece subsidio de los aportes patronales, les hace la infraestructura para acceder al puerto, un camino, una ruta especial, y les condona algún otro impuesto, o les pone una tasa de interés bajísima, los primeros cinco años les garantizan las divisas para remitir utilidades”. Entonces es un permanente llevarte al límite, cuando te llevan al límite en Argentina, van y le dicen al ministro de Brasil: “bueno en Argentina me dan todo esto, ¿qué me dan ustedes?”. Entonces lo vuelve a superar y vuelven para acá con tu oferta superada por lo brasileros (...) Termina siendo un enfrentamiento entre dos países que tienen que estar de acuerdo en el Mercosur. En fin, y terminás estando meses discutiendo a dónde se queda una empresa multinacional. El ejemplo típico para mí son las automotrices, porque con las otras siempre hay más sutilezas por las cuales definen (Felisa Miceli, entrevista personal, 20/08/2018).

De este modo, a partir de los aspectos analizados se puede sostener que al inicio del período bajo estudio las empresas terminales concentraban un mayor PEE que las autopartistas. Sin embargo, como sostiene Fairfield (2015, p. 193), “el poder estructural no debe ser tratado como un rasgo de un sector dado, sino que debe evaluarse caso por caso, teniendo en cuenta los incentivos que la política de interés crea en una situación particular”. Por lo tanto, en el apartado IV se verá cómo este este tipo de poder se puso en juego en cada momento específico del período.

III.II. El Poder Empresarial Instrumental (PEI)

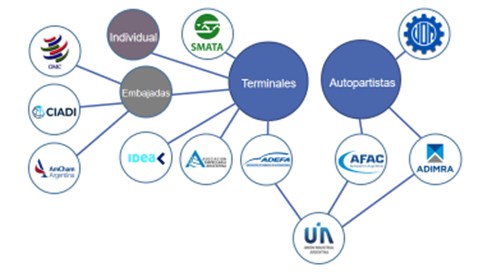

La segunda parte del estudio de los factores sociales se centra en el PEI. Para lograr una comprensión de este es fundamental describir las organizaciones institucionales de los actores analizados. En primer lugar, se encuentra ADEFA, la cámara que reúne a las empresas terminales, que en 2002 tenía como socios a 10 fabricantes de automóviles que operaban en Argentina.8 En segundo lugar, el sector de proveedores se organiza principalmente en AFAC, sin embargo, también existe el Grupo ProA, que funciona dentro de la Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA), y cuenta con alrededor de 25 empresas miembros del sector metalúrgico. AFAC y ADIMRA mantienen un enfrentamiento histórico sobre su representatividad en el sector, aunque, de acuerdo con el número de socios, la participación en la UIA y la legitimidad frente a los sindicatos y la posición del gobierno, AFAC es la cámara central del sector.9

El marco organizativo descripto implica que los fabricantes de automóviles se comporten como actores unitarios cuando mantienen discusiones sobre temas relevantes para el sector con el gobierno. Esta afirmación es ratificada por el ex presidente de Toyota Argentina de 2006 a 2010, Aníbal Borderes, y otro ex CEO de una terminal, quienes argumentan que su acción política se ve favorecida por la cohesión lograda por el limitado número de participantes. En cuanto a las empresas proveedoras, el conflicto sobre la representación combinado con la atomicidad y heterogeneidad de las empresas provoca una cohesión debilitada, aspecto central del PEI según Fairfield (2015).

Además, los fabricantes de automóviles, tanto en forma de empresas como de empresarios, tienen una mayor participación en asociaciones y cámaras empresariales más amplias y relevantes, en comparación con las autopartistas. Este es el caso de la UIA, la Asociación Empresaria Argentina (AEA) y el Instituto Argentino de Desarrollo Empresarial (IDEA) (ver Figura 2).

Figura 2 Diagrama del PEI de terminales y autopartistas en Argentina

Fuente: elaboración propia con base en ADEFA, AFAC, ADIMRA, bibliografía especializada y fuentes secundarias.

Finalmente, es importante tener en cuenta que las sedes de las compañías automotrices se encuentran en naciones centrales y desarrolladas con un fuerte poder geopolítico. Su posición les permite ejercer presión a través de canales diplomáticos e influir en el comercio internacional y en las instituciones reguladoras de la inversión, como la Organización Mundial del Comercio (OMC) o el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI) del Banco Mundial, y generar demandas contra países en disputa.10 Además, esta ventaja les permite ejercer influencia sobre otras organizaciones relevantes, como las cámaras de comercio involucradas en la relación entre estos países.11

De esta manera, conjuntamente el poder instrumental y estructural ubica a las terminales y proveedores en puntos de partida asimétricos. Sin embargo, la forma en que se desarrollan estos poderes y la presencia de otros factores que profundizaron o atenuaron las disparidades deben identificarse teniendo en cuenta los contextos específicos en que se despliegan. Así, en la próxima sección se recogen estos interrogantes para intentar dilucidar qué efecto tuvieron en el diseño e implementación de las políticas de comercio exterior para el sector.

IV. Las políticas de comercio exterior y el poder empresarial de los actores del sector automotor durante la posconvertibilidad

IV.I. Final de la convertibilidad (2000-2001)

En Argentina, durante la década de 1990 se desplegó un proceso de profundización de las políticas implementadas a mediados de 1970,12 las cuales se vieron complementadas y reforzadas con la conversión fija entre el peso y el dólar estadounidense por medio del plan de la convertibilidad (Gerchunoff y Torre, 1996). A partir de la crisis del sudeste asiático y la devaluación de Brasil de finales del decenio de 1990, Argentina empezó a encontrar dificultades en la obtención de financiación externa, lo cual desembocó en una aguda crisis económica a fines de 2001, que incluyó la salida del régimen de la convertibilidad, el default de las deudas públicas externas y la caída del gobierno de La Alianza.

En lo concerniente al sector automotor, durante esta década se implementó un nuevo marco regulatorio a partir del Acuerdo de Complementación Económica (ACE) Nº 14 entre Argentina y Brasil. Estos arreglos conformaron un pilar fundamental de la integración comercial de la región en el marco del MERCOSUR, y se constituyeron en un elemento central tanto de la política de comercio exterior de Argentina, como también, de la industria automotriz local13 (Perez Almansi, 2021).

A pesar del efecto expansivo que tuvieron dichos acuerdos regionales sobre la industria automotriz argentina, durante los últimos años del decenio se registraron importantes caídas en la producción, exportación y ventas internas de vehículos en el marco de la recesión económica (véase Gráfico 1). A raíz de esta situación, los países miembros suscribieron el Acuerdo sobre Política Automotriz del MERCOSUR (PAM), en el cual se fijó en 35 % el arancel a los vehículos producidos fuera de la zona,14 en 7 % a las autopartes no producidas en la región, y entre 14 y 18 % a las autopartes fabricadas dentro del bloque (Decisión MERCOSUR 70/2000). Por último, se estableció un límite al intercambio sectorial entre Argentina y Brasil, denominado flex, que implicaba que por u$s1 de bienes automotrices que exportara Argentina a Brasil en 2001 se podría importar desde allí un máximo de u$s1,105 libre de aranceles. Estos acuerdos establecieron las bases legales que dieron forma al comercio sectorial entre estos países durante el período siguiente.

IV.II. Primera etapa de la posconvertibilidad (2002-2007)

IV.II.I. el gobierno de Duhalde (2002-2003)

Luego de la crisis argentina de 2001-02 se sucedieron distintos presidentes,15 hasta consolidarse Eduardo Duhalde, del Partido Justicialista, al frente del Poder Ejecutivo. Como fue desarrollado en el apartado teórico, el análisis integrador de las políticas públicas propone comenzar el examen de estas a partir de los problemas y asuntos específicos que se les presentan a los políticos y burócratas en un contexto determinado. En este sentido, las principales prioridades del gobierno de Duhalde se posaban en lograr una salida de la recesión económica y productiva en la que se encontraba el país. Por ese motivo, las autoridades nacionales llevaron a la práctica una serie de políticas articuladas entre distintos actores sindicales, empresariales y políticos, y que se centraban en las críticas al modelo de la convertibilidad y las formas de reactivar la economía.

En este agrupamiento se destacaba la participación de la UIA, la central empresaria que nuclea a las firmas industriales más grandes del país. Esta entidad enarbolaba la propuesta de un modelo de dólar alto con la vigencia de un tipo de cambio real competitivo y un orden macroeconómico estable (Ortiz y Schorr, 2007). Las propuestas de la UIA se vieron reflejadas en las políticas de gobierno de Duhalde16 y la alianza con la cámara industrial se vio sellada a partir del nombramiento del presidente de la UIA, Ignacio de Mendiguren, al frente del Ministerio de Producción Nacional (Dossi, 2019). Este reafirmaba uno de los ejes centrales de las políticas del gobierno al establecer que “la Argentina saldrá de esta crisis exportando” (9/4/2002, La Nación ).

De este modo, ante el nuevo contexto y prioridades del gobierno nacional, el sector terminal comenzó a ser visto como una pieza clave para dinamizar la producción industrial, generar empleo, propagar externalidades positivas y proveer dólares comerciales. El impulso de las exportaciones de vehículos se complementaba con el objetivo del gobierno de la reactivación productiva frente a un mercado interno que no representaba la demanda suficiente y de obtención de divisas en el marco del default de las deudas públicas externas.

De forma similar, durante estos años se desplegó un mayor PEI de las terminales a partir de su aspecto relacional, específicamente, gracias al perfil de algunos funcionarios públicos en áreas clave del Estado, los cuales poseían vínculos con dichas empresas. En este grupo se destaca la designación como ministro nacional de Producción a Ignacio de Mendiguren, titular de la UIA, donde ADEFA tenía un peso muy importante. Además, sobresale el rol de Dante Sica como secretario nacional de Industria, quien fundó y dirige la consultora ABECEB –cuyos principales clientes son las terminales automotrices–, se desempeñó como director de PSA Peugeot-Citroen, fue asesor de la Federación de Industriales de San Pablo (FIESP), de Brasil, y de diversas empresas multinacionales brasileñas con intereses en Argentina (véase Cuadro 1 del Anexo).

De esta forma, el aumento conjunto del poder estructural e instrumental del actor terminal permitió un fortalecimiento de su posición negociadora con el gobierno nacional. Como sostiene Fairfield (2015, p. 50), “los actores empresariales obtendrán en mayor medida lo que buscan cuando su poder estructural e instrumental son ambos fuertes”. A partir de ello, las nuevas autoridades optaron por dar cauce a sus demandas, sin tener en cuenta las resistencias desplegadas por los empresarios autopartistas. Esto se vio especialmente reflejado en el 31º Protocolo Adicional del ACE entre Argentina y Brasil, en el cual se conformó un nuevo valor protocolar del flex, extendiendo agresivamente el margen de importaciones permitidas a la Argentina17 (véase Gráfico 3). Asimismo, se determinó un flex retrospectivo a 2001 cambiándolo de 1,105 a 1,6 y evitando que las empresas terminales que aumentaban importaciones en Brasil desde Argentina fueran sancionadas por haberse excedido de dichos valores.

A su vez, se estableció que el contenido local de autopartes fuera medido como máximo importado, el cual pasó de 50 % en 2002 a 65 % en 2005. Si bien este régimen implicaba un 35 % de contenido local argentino, Cantarella y otros (2017) sostienen que la reglamentación fue sumamente complicada, por lo cual nunca se realizó efectivamente su control, además de haber enfrentado una fuerte oposición de la industria terminal a su aplicación.

Asimismo, durante esta gestión se cambió el Régimen de Aduana en Factoría (RAF) (Decreto 688/2002), que implicó una simplificación y ampliación al sistema de Admisión Temporaria para el sector automotor, que permitía que los insumos importados ingresaran en el país sin aranceles y que ese costo se pagara solo cuando las unidades fueran vendidas al concesionario local. De este modo, se abarató la importación de partes y piezas utilizadas para la exportación de vehículos terminados. La idea de la Aduana Factoría comprendía un reclamo histórico de ADEFA (6/1/2003, La Nación ; ex presidente de terminal automotriz, entrevista telefónica, 24/5/2019).

Sin embargo, este nuevo régimen fue criticado y denunciado por distintas firmas de menor tamaño, ya que favorecía a algunas pocas grandes empresas y eliminaba de la competencia a las Pymes (23/7/2002, La Nación )18. De forma similar, desde AFAC también se oponían planteando que

al bajar la logística del importado, es un efecto equivalente a que bajes un cachito (sic) el arancel de las autopartes (...) Nosotros éramos conscientes de eso, pero había un poder muy fuerte de las terminales, que habían dicho que la decisión estaba tomada19 (Juan Cantarella, entrevista personal, 10/10/2017).

Por su parte, ADIMRA criticaba con mayor énfasis al RAF, sosteniendo que era discriminatorio; llegó incluso a realizar una denuncia penal por ello (28/3/2005, El Cronista ).

IV.II.II. El gobierno de Néstor Kirchner (2003-2007)

En 2003 Néstor Kirchner, también del Partido Justicialista, asumió como presidente de la nación, y, a grandes rasgos, continuó el esquema económico previo, centrado en el mantenimiento del dólar alto (Kulfas, 2016). A su vez, esto se vio facilitado por un contexto de altos precios internacionales de los productos agropecuarios que Argentina exportaba, lo que le permitió obtener importantes superávits comerciales (CENDA, 2010). De este modo, tras la recesión económica y productiva, en 2003 esta tendencia comenzó a cambiar y el ciclo económico rebotó. En el sector automotor la producción y las ventas en el mercado interno y externo se fueron recomponiendo rápidamente20 (véase Gráfico 1).

Así, en este nuevo marco de prosperidad económica, comenzó una etapa de apoyo e interacción fluida del gobierno con el gran empresariado, entre el cual se encontraban las terminales automotrices (Castellani y Gaggero, 2017)21. En dicho acercamiento se destacó el rol central que las autoridades estatales le otorgaron al sector automotor. En palabras de Néstor Kirchner, este era definido como “la columna vertebral en el crecimiento de la economía” (12/6/2007, Perfil ), por lo que estaba alineado con su objetivo manifiesto de un “modelo productivo con inclusión social” (11/12/2007, La Nación ). De este modo, durante dicha etapa se mantuvo el alto PEE de las terminales automotrices, que, a su vez, se vio favorecido por su capacidad de atracción de inversiones internacionales, reclamadas por el nuevo gobierno. Concomitantemente, el PEE de las firmas autopartistas se vio reducido frente al eslabón terminal por sus limitaciones para dinamizar la cadena automotriz y su menor capacidad de captar inversiones internacionales.

Por otro lado, en este subperíodo también se observa un fuerte PEI del eslabón terminal con base en la designación de funcionarios ligados al sector. En este sentido se destaca el secretario de Industria, Miguel Peirano, economista que se había desempeñado en el Centro de Estudios de la UIA y ligado al empresariado industrial (Obradovich y Donatello, 2018; 16/7/2007, La Nación ). A su vez, a partir de la preocupación por el sostenimiento de las inversiones, el gobierno creó la Agencia Nacional de Inversiones22 (Decreto 1225/2006) y ubicó en su dirección a Beatriz Nofal, académica especializada en sector automotor, subsecretaria nacional de Industria y Comercio Exterior entre 1986 y 1988 y una de las diseñadoras del MERCOSUR (5/10/2006, La Nación ).

Asimismo, esto puede evidenciarse en la campaña presidencial de la candidata Cristina Fernández de Kirchner en 200723 y el comienzo de su mandato a partir de la designación en la Secretaría de Industria a un empresario y dirigente de la rama terminal, Fernando Fraguío, presidente de IVECO Argentina, parte del Grupo Fiat, y también presidente de ADEFA durante dicho año. La idea del gobierno detrás del nombramiento de Fraguío era que el “enlace” con la industria tenía que provenir del sector automotriz (Dulitzky, 2019). Además, el vicepresidente de ADEFA y presidente de Peugeot-Citroen Argentina, Luis Ureta Saenz Peña, fue nombrado embajador de Argentina en Francia (2/12/2007, Clarín ). Este reclutamiento se destaca, ya que, en términos globales, los gobiernos kirchneristas tuvieron bajos niveles de participación empresarial en puestos estatales (Canelo, 2021; Schneider, 2010).

De esta forma, el mayor PE de las terminales se vio reflejado en la política de comercio internacional a partir de la rebaja al 2 % de los aranceles para autopartes producidas fuera del MERCOSUR (Resolución 497/2004), mientras se pedía a cambio inversiones de las terminales (28/7/2004, Clarín ). Al respecto, Ratazzi, presidente de Fiat Argentina y ADEFA, expresaba “la satisfacción de las empresas automotrices por la baja de aranceles” (27/7/2004, Infobae ). A su vez, se prorrogó por dos años el régimen que permitía importar con arancel cero bienes de capital e informáticos desde mercados extrazona, lo cual generó una fuerte reacción de ADIMRA.24

IV.III. Segunda etapa de la posconvertibilidad (2008-2015)

IV.III.I. El primer gobierno de Cristina Fernández de Kirchner (2008-2011)

A partir de los años 2008 y 2009 en Argentina se generaron distintas rupturas en el plano político y económico debido a la crisis económica internacional, el conflicto del gobierno con las entidades agropecuarias, el aumento de la inflación, la creciente fuga de capitales y el deterioro de la cuenta corriente de la balanza de pagos (Gaggero et al., 2015; Kulfas, 2016). A su vez, Castellani y Gaggero (2017) sostienen que a partir de estos años se interrumpió la relación de apoyo e interacción fluida entre el gobierno y la elite económica para dar paso a un enfrentamiento creciente, que devino en una interrupción del diálogo y en críticas públicas cruzadas.

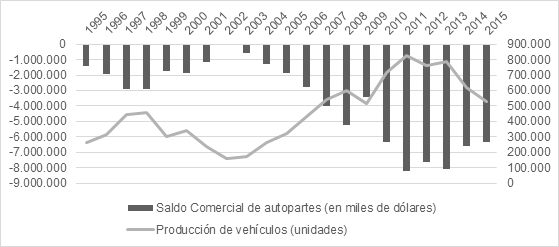

En particular, en el sector automotor, a fines de 2009 la producción volvía a reactivarse dejando atrás los peores efectos de la crisis. De este modo, a partir de las políticas de estímulo a la demanda interna y del crecimiento de Brasil y la valorización de su moneda, comenzó un segundo ciclo de auge de la industria. Sin embargo, esta segunda fase ascendente tuvo características distintas que la primera. Su rasgo central fue que, concomitantemente con el aumento de la producción de automóviles, crecía velozmente la importación de autopartes y se agravaba el déficit comercial del sector, lo cual era señalado de forma preocupante desde AFAC (28/5/2010, La Nación )25.

Gráfico 1 saldo comercial de autopartes (eje izq.) (en miles de dólares) y producción de vehículos (eje der.) (en unidades) (1995-2015)

Fuente: AFAC y ADEFA

Este cambio en el contexto general comenzó a impactar en la visión y estrategia del gobierno argentino y, a su vez, tuvo repercusiones en la posición de las terminales automotrices en el modelo económico. Principalmente, las mismas empezaban a dejar de ser consideradas como aportantes de divisas mediante exportaciones o inversiones, para ser vistas como causantes del déficit comercial del sector y agravantes de los crecientes problemas de la balanza de pagos en el país. Estas modificaciones en las percepciones de los policymakers comenzaron a afectar el PEE de las terminales.

En cuanto a su PEI,si bien la nueva ministra de Producción/Industria, Débora Giorgi, provenía de la UIA y contaba con vínculos con el sector automotor, las renuncias de Fraguío y Saenz Peña a sus respectivos cargos señalaban un distanciamiento entre los empresarios de las terminales y el gobierno, y una menor incidencia de funcionarios ligados al sector en la burocracia estatal (véase Cuadro 1 del Anexo).

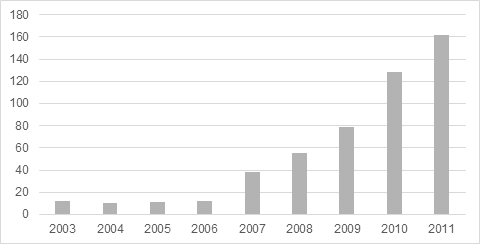

En este contexto, gran parte de la política comercial sobre el sector tuvo el propósito de reducir su déficit externo. Así, se comenzaron a implementar en mayor medida las Licencias No Automáticas de importación (LNA), las cuales constituían un procedimiento administrativo que requería la presentación de una solicitud como condición previa para efectuar la importación.26

Gráfico 2 Cantidad de posiciones arancelarias del sector automotor afectadas por LNA en los doce meses de cada año (2003-2011)

Fuente: elaboración propia con base en datos de la Aduana

A través de este mecanismo, el Ministerio de Industria presionaba a las automotrices para que compraran autopartes en el mercado local, lo cual comenzó a generar tensiones con las mismas, aunque eran bien recibidas entre autopartistas y el Sindicato de Mecánicos y Afines del Transporte Automotor (SMATA) (2/5/2009, 21/7/2010, La Nación ; 17/2/2011, AFAC). Esta política fue profundizándose hasta que, en 2011, Eduardo Bianchi, secretario nacional de Industria y Comercio Exterior entre 2009 y 2012, sostuvo que

les pusimos Licencias a los autos, directamente. No podían importar autos si no te daban bola (sic) con la integración. Cuando estuve yo le pusimos Licencias a 800 productos, y a a los autos fue al final, cuando ya la discusión con las terminales estaba más espesa (Eduardo Bianchi, entrevista personal, 15/12/2018).

De este modo, durante esta fase se comienza a entrever cómo cambió el PE de los actores de la cadena automotriz y de qué forma ello implicó un aumento de políticas comerciales proteccionistas que afectaban a las terminales automotrices y se orientaban a beneficiar a las firmas autopartistas.

IV.III.II. El segundo mandato de Cristina Fernández de Kirchner (2012-2015)

Luego de la reelección de Cristina Fernández de Kirchner en 2011, los problemas derivados de la restricción externa argentina se agudizaron a raíz del aumento de la fuga de capitales, el déficit energético y la caída de los precios internacionales de los commodities (Kulfas, 2016; Schorr y Wainer, 2014). A su vez, según Castellani y Gaggero (2017), luego de 2013 comenzó una etapa de distanciamiento completo y confrontación abierta entre el gobierno nacional y la elite económica.

Además, en lo referente al sector automotor, el ciclo ascendente comenzaba a agotarse a fines de 2013 a partir de la retracción económica de Brasil y la caída de su demanda de vehículos. Asimismo, el país vecino implementaba el Plan Inovar Auto,27 de manera tal que Argentina perdió inversiones atraídas por Brasil, según explica el ex jefe de gabinete del Ministerio de Producción/Industria, Horacio Cepeda (entrevista telefónica, 08/02/2019). A ello se sumó la contracción del mercado local a raíz de aumentos de los precios internos, la devaluación del peso argentino de inicios de 2014 y la elevación de las tasas de interés.

De este modo, durante dichos años se profundizaron algunas de las rupturas que ya existían desde 2008, de forma tal que el sector terminal perdió su lugar de privilegio en la cosmovisión del gobierno, lo cual afectó su PEE. Así, la misma presidenta, Cristina Fernández de Kirchner, cuestionaba a las empresas terminales y sus aumentos de precios, planteando que

algunos subieron, en promedio, 45 % por arriba de lo que fue la devaluación. Me van a contestar: “Pero la devaluación fue de tanto”. Sí, pero vos los salarios no los pagás en dólares y la energía la tenés subsidiada desde el Estado, y la mayoría de las autopartes son nacionales. Así que no vengan a hacerme cuentos (2/3/2014, La Nación ).

A su vez, ante la ola de suspensiones tras la retracción de la industria, Jorge Capitanich, jefe de gabinete del gobierno nacional, acusó a las plantas del sector de “poner en vilo la estabilidad de los trabajadores a costa de establecer un mecanismo de presión al Gobierno para tener medidas de carácter excepcional” (3/6/2014, La Nación ).

Además, durante estos años se denotó una disminución del PEI de las empresas terminales a partir de un menor número de burócratas ligados al sector, ya que durante esta etapa se registró un mayor reclutamiento de funcionarios con trayectoria en el sector público (véase Cuadro 1 del Anexo). Esta trayectoria denotó una pérdida de la fuente relacional del PEI de las terminales automotrices.

A partir del nuevo contexto, los cambios en la visión y prioridades de las autoridades nacionales y la pérdida de PE de las terminales automotrices, las políticas comerciales fueron tornándose más restrictivas en el sector. Así, se aumentaron los controles a las importaciones en aras de reducir el déficit de la industria automotriz, como también se les exigió a las empresas exportar productos (de cualquier tipo) por los mismos montos que se importaban. Para ello, todas las facultades de comercio (Interior y Exterior) fueron concentradas en la figura de Guillermo Moreno, quien comenzó a implementar nuevos y más restrictivos permisos de importación, como las Declaraciones Juradas Anticipadas de Importación (DJAI)28 29. A raíz de ello, las terminales respondieron acudiendo a los Estados nacionales de sus casas matrices, los cuales denunciaron al gobierno argentino ante la Organización Mundial del Comercio (OMC) (OMC Dispute Settlement 438, 444, 445, 446).

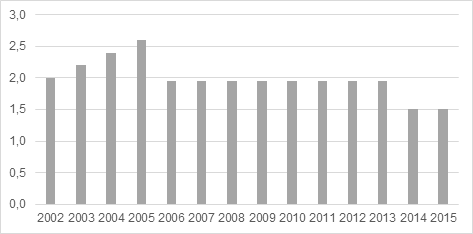

A su vez, debido a la escasez de divisas, se aumentaron las regulaciones de compra de moneda extranjera. En lo concerniente al sector, ello afectó principalmente a las multinacionales automotrices, por su imposibilidad para comprar dólares y girar sus utilidades a las casas matrices. Asimismo, el gobierno intensificó sus medidas proteccionistas en el sector, dictaminando la disminución de un 20 % de las importaciones de vehículos terminados (12/12/2013, La Nación ). Además, se renegoció otro acuerdo automotor con Brasil por el plazo de un año. En el mismo se redujo el valor protocolar del flex, de 1,95 –valor que se había mantenido desde el 2006 hasta dicha fecha– a 1,50, para bajar la cantidad de vehículos y autopartes que podían importarse desde el país vecino.30

Gráfico 3 Valor protocolar del flex en cada año (2002-2015)

Fuente: elaboración propia con base en Aladi

Por otro lado, desde la Secretaría de Comercio Interior, a cargo de Augusto Costa, se elaboró un proyecto de creación de una empresa terminal automotriz binacional entre Argentina y Brasil. Este plan mismo fue aprobado por la presidenta argentina, quien luego se lo presentó a Dilma Rousseff, entonces presidenta de Brasil por el Partido de los Trabajadores. Sin embargo, el gobierno brasileño, a pesar de ser un aliado político del argentino en la región, se negó a llevar a cabo esta iniciativa por su rechazo a enfrentarse con las terminales automotrices radicadas en su país (Costa, noviembre de 2019)

Por el lado del sector autopartista se manifestaron tendencias contradictorias. Por un lado, esta cosmovisión del gobierno tendió a favorecer su PEE, debido a su intento de protegerlo y promoverlo con el objetivo de reducir el déficit comercial. En este sentido, los nuevos acuerdos comerciales con Brasil fueron celebrados por AFAC, ya que los mismos eran más restrictivos en términos de importaciones desde el país vecino. Sin embargo, por otra parte, su posición de debilidad estructural en la cadena automotriz profundizó los efectos negativos del ciclo luego de 2013. Así, la rama autopartista se vio afectada por los aumentos de los insumos dolarizados con los cuales trabajaba mientras las terminales les pedían flexibilizar el reconocimiento de precios atrasados (29/6/2014, La Nación ).

V. Conclusiones

A lo largo del presente artículo se examinó cómo el poder empresarial de las terminales y autopartistas radicadas en Argentina influyó en el diseño e implementación de la política comercial del sector entre 2002 y 2015. Para ello, se comenzó describiendo cómo estaba distribuido el PEE y el PEI de estos actores en la cadena automotriz al inicio del período bajo estudio. Así, se halló una relevante asimetría inicial en favor de las empresas terminales, tanto en el PEE como el PEI.

A partir de dicho análisis, se examinó cómo este poder fue utilizado para negociar con el gobierno nacional. Este estudio se llevó a cabo teniendo en cuenta la dimensión societal y la estatal, siguiendo el abordaje integrado de políticas públicas. Así, se planteó que a partir de la crisis de 2001-2002, el presidente Eduardo Duhalde debió hallar la forma de reactivar la actividad económica y productiva, y buscar, a su vez, nuevas formas de obtención de divisas. Este contexto impactó positivamente en el PEE de las terminales automotrices, ya que el gobierno lo vio como un actor capaz de motorizar la producción industrial, generar empleo, desarrollar externalidades positivas y conseguir dólares comerciales. En especial, la posibilidad de exportar la mayor parte de su producción fue determinante en un momento de recesión y falta de moneda extranjera. Durante el gobierno de Néstor Kirchner la posición privilegiada de las terminales se mantuvo, sostenida, a su vez, por la importancia que estas tenían por su capacidad de atracción de inversiones internacionales.

Simultáneamente, durante esta etapa el PEI de las terminales también se vio acentuado. Esto se dio principalmente gracias a su fuente relacional, ya que numerosos funcionarios públicos estaban directa o indirectamente ligados a este empresariado. De este modo, el mayor PEE y PEI de las terminales automotrices reforzó su posición negociadora con el gobierno nacional e incidió en el diseño e implementación de las políticas comerciales del sector en dicha fase.

Por el otro lado, la condición de debilidad del sector autopartista fue reafirmada durante el período, la cual limitó la fuerza de sus demandas hacia las autoridades estatales. Por una parte, en cuanto al PEE, dada la posición de liderazgo de las terminales en la cadena y la importancia que el gobierno le daba a dicho actor, los reclamos y resistencias de las autopartistas no fueron tenidos en cuenta. Por otro lado, con relación a su PEI, esta posición de debilidad en la trama automotriz generó que estos empresarios no pudieran realizar mayores reclamos públicos, ya que ello podía implicar consecuencias negativas en sus vínculos con sus monopsónicos clientes.

De esta forma, las condiciones contextuales de esta etapa agudizaron la distribución asimétrica de PE entre los actores de la cadena e influyeron en las negociaciones con el gobierno nacional. Esta situación se evidenció en la política comercial del sector a partir de los acuerdos bilaterales con Brasil (que implicaron fuertes aumentos en el valor protocolar del flex y permitieron la condonación de multas), la instauración del RAF y la reducción de aranceles externos a un gran número de posiciones arancelarias del sector autopartista.

Sin embargo, la crisis de 2008-2009 comenzó a quebrar algunas de estas tendencias. A pesar de que el mismo partido político y grupo gobernante estaba en el poder, las condiciones internacionales y nacionales empezaron a cambiar y ello impactó en la visión y estrategias de las autoridades estatales. En esta nueva etapa, el gobierno nacional comenzó una fase de mayor confrontación con la elite empresarial, la cual comenzaba a ser vista como la responsable del mayor número de problemas económicos que estaban surgiendo. Este cambio afectó el PEE de las terminales automotrices, ya que comenzaban a perder el lugar de privilegio del esquema anterior. En particular, esto se centró en el déficit sectorial a partir de la alta importación de autopartes en un contexto de mayores dificultades derivadas de la restricción externa argentina. Luego, a esta situación se sumaron los aumentos de precios de los vehículos y la remisión de utilidades al exterior. Además, estos empresarios empezaron a debilitar su PEI debido a la renuncia y el menor reclutamiento de funcionarios públicos ligados a este sector. A su vez, este nuevo esquema tendió a favorecer el PEE de los autopartistas locales, en el sentido de que el aumento de su producción y participación en el contenido de los vehículos atacaba el problema del déficit sectorial.

La situación resultante de estas modificaciones influyó en las negociaciones entre estos empresarios y el gobierno nacional. De este modo, un cada vez menor número de demandas de la rama terminal eran atendidas a la vez que las políticas comerciales proteccionistas se incrementaban. Esto se vio reflejado en el creciente uso de LNAs en las posiciones arancelarias del sector, en la implementación de las DJAIs, en los nuevos acuerdos bilaterales con Brasil que implicaban reducciones en el valor protocolar del flex), en el proyecto de la creación de una terminal binacional y en las mayores restricciones al giro de divisas al exterior de las empresas multinacionales.

A partir de lo expuesto es posible responder a la pregunta inicial de investigación: ¿cómo incidió el poder empresarial de los actores de la industria automotriz argentina en el diseño e implementación de las políticas públicas de comercio exterior en el sector durante la posconvertiblidad (2002-2015)? La hipótesis preliminar sostenía que el mayor PE del actor terminal le permitió obtener mayores beneficios en materia de política exterior. A partir del análisis empírico, se puede sostener que dicha respuesta inicial se cumple, pero solo parcialmente. Es decir, que esta dinámica puede evidenciarse con mayor claridad durante la primera etapa de la posconvertibilidad. No obstante, luego de la crisis del 2008-2009, el contexto, la visión y las estrategias del gobierno comenzaron a modificarse, e impactaron en el PE de los actores empresariales del sector. A su vez, la intervención en el comercio exterior tendió a cumplir en menor medida los reclamos de las terminales.

Estos hallazgos encuentran coincidencias con los realizados por Castellani y Gaggero (2017) sobre la relación de los gobiernos kirchneristas con el gran empresariado, y con los efectuados por Dulitzky (2019) sobre el vínculo de estas administraciones con las empresas multinacionales. Al respecto, el último autor periodiza en 2006 el comienzo de la discordia con dichos empresarios, aunque también destaca que el sector automotor prolongó su relación estrecha con el gobierno algunos años más, a diferencia de lo que ocurrió con el resto de las empresas multinacionales, debido, justamente, a su lugar de privilegio como “articulador del proyecto industrializador del kirchnerismo”.

Este proceso da cuenta de la centralidad de las percepciones de los policymakers para el análisis del diseño e implementación de políticas públicas, lo cual, a su vez, impacta en el PEE de los actores, siguiendo la conceptualización de Fairfield. Por último, en el proceso analizado se destacó la pertinencia del planteo de Viguera (1998), que precisa que la forma en que operan y se interrelacionan los factores explicativos de la intervención estatal es una cuestión que varía históricamente, según los casos y los momentos, y en función también de la arena de políticas de cada contexto. De este modo, en el presente caso de estudio se pudo ver cómo, a pesar de haberse tratado de la misma coalición gobernante durante todo el período, los cambios en las condiciones, dados a partir de la crisis de 2008-2009, modificaron la vinculación del gobierno nacional con los actores de la cadena de valor automotriz.

Además, el trabajo muestra que el enfoque teórico adoptado es una perspectiva adecuada para el examen de la influencia de empresarios en la intervención económica estatal. Particularmente, la propuesta integrada del análisis de políticas públicas permite un examen cabal de las múltiples causas que afectan su diseño y aplicación. En cuanto a la dimensión societal, el concepto de poder empresarial dio cuenta de ser una fructífera herramienta para analizar los distintos elementos con que cuenta el empresariado para hacerlos valer ante los elencos gobernantes. El valor de estas nociones se da a partir de la riqueza amplificadora que puede brindar su aplicación. Es decir, permiten captar dimensiones que en ocasiones caen en compartimentos estancos y excluyentes (estatal/societal o estructural/instrumental) y así proponer explicaciones más acabadas de las complejidades que cualquier proceso social posee.

En el caso examinado en este artículo, dicho marco teórico permitió abordar múltiples aspectos intervinientes que no habían sido investigados en profundidad anteriormente. De este modo, se pudo entender con mayor exactitud cómo los poderes empresariales de las terminales y autopartistas influyeron en la formulación e implementación de las políticas de comercio exterior del sector, distinguiendo específicamente de qué forma y en qué medida cada uno de estos actuó y cómo ello generó distintos resultados en cada momento del período estudiado.