Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El propósito principal de este trabajo es investigar el comportamiento de las organizaciones frente a las presiones de los stakeholders en relación con cuestiones de RSC. Es decir, estudiar de qué manera se gestionan las crecientes exigencias de las partes interesadas de una organización, en particular respecto de temas relacionados a la RSC.

Para ello se proponen dos objetivos principales: (1) identificar las distintas presiones que ejercen los stakeholders sobre las organizaciones y (2) analizar qué tipo de respuesta dan las organizaciones desde sus sistemas de control y si estas respuestas varían en función del grupo de stakeholders y del tipo de presión que ejercen.

La importancia de este trabajo se fundamenta en que los estudios hasta ahora publicados sobre las presiones de los stakeholders en las organizaciones hacen referencia casi exclusivamente a las cuestiones medioambientales, dejando afuera otros temas relacionados con la RSC. Por eso resulta relevante analizar otras cuestiones directamente relacionadas con la RSC y no exclusivamente la cuestión medioambiental. Además, es de fundamental interés verificar y demostrar cómo la contabilidad es una disciplina científica capaz de abarcar un espectro cada vez más amplio de temáticas.

En el desarrollo de esta investigación se parte de la teoría de Mitchell et al (1997), que establece una identificación y clasificación de stakeholders en función a tres requisitos: poder, legitimidad y urgencia. Trabajos posteriores (Agle et. al. 1999; Frooman, 1999; Harvey y Schaefer, 2001; Parent y Deephouse 2007) aplican esta teoría en diferentes tipos de organizaciones. En este sentido, se pretende ir un paso más y se formula la siguiente pregunta: ¿los mecanismos de control de gestión son capaces de colaborar en la identificación de las presiones de los stakeholders y en la identificación de su grado de relevancia y prioridad para su correcta gestión? En función de intentar responder el interrogante planteado, se relacionará la teoría de Mitchell et al. (1997) con la de las palancas de control de Simons (1995); conjugando la importancia que las organizaciones otorgan a los diferentes stakeholders con las herramientas que utilizan en la gestión de estas presiones sociales y medioambientales.

La aplicación de la teoría de Simons (1995) a cuestiones de responsabilidad social corporativa ya ha sido estudiada (Arjaliès y Mundy, 2013; Martyn et al. 2016; Laguir et al 2019), mostrando que esta supone una lente muy útil para examinar los sistemas de control de gestión (MCS) en el contexto de grandes cambios organizacionales, relaciones entre compañías, e incluso en la gestión de las políticas de responsabilidad social y medioambiental. La novedad de este trabajo está en la propuesta de complementar la teoría de Mitchell et al. (1997) y la de Simons (1995) para, a partir de la identificación y clasificación de los stakeholders, poder identificar las respuestas más oportunas que las organizaciones pueden dar a sus reclamos a través de las herramientas del MCS.

En el presente trabajo, en primer lugar, se introduce el tema de Responsabilidad Social Corporativa (RSC) que dará un marco general a esta investigación. Posteriormente, se exponen las principales teorías en las que se centra el desarrollo de este trabajo: la teoría de los stakeholders, propuesta por Mitchell et al (1997) y la teoría de las palancas de control desarrollada por Simons (1994, 1995). En último lugar, se expresan algunas consideraciones finales, para dar cuenta de las posibilidades de responder a la pregunta planteada que brindan los mencionados marcos teóricos.

2. Desarrollo

La Responsabilidad Social Corporativa como tema global

El marco temático de esta investigación es el de Responsabilidad Social Corporativa (RSC). Esto se debe a que, el foco de atención estará puesto en las presiones ejercidas por los stakeholders y en las posibilidades de gestionar estas presiones que tienen los gerentes, en particular en relación con temas de RSC. El estudio de este tema resulta de interés principalmente porque concierne en manera creciente y se puede observar que cada vez es más necesario contar con información no financiera para gestionar las organizaciones.

A partir de la segunda mitad del siglo XX muchos investigadores comenzaron a preguntarse si la responsabilidad social formaba parte o no de los negocios. Es así como, surgieron pensamientos encontrados; por un lado, algunos sostenían que la única responsabilidad de los gerentes era la de aumentar las ganancias de los propietarios, mientras que otros afirmaban que por el contrario las organizaciones deberían ocuparse también de otras cuestiones no meramente económicas. En los tiempos en que Carroll (1979) comenzaba a desarrollar su modelo tridimensional de RSC, Friedman (1962) era uno de los grandes opositores de esta visión, alegando que “la única responsabilidad de los negocios es hacer negocios”.

Actualmente, si bien está prácticamente consolidado el pensamiento de que la RSC forma parte de las organizaciones, estas siguen teniendo dificultades en incorporar realmente cuestiones sociales y medioambientales a sus objetivos estratégicos. Las compañías, como agentes sociales, han debido reconocer que también tienen responsabilidades sociales y que estas ya no pueden quedar relegadas sólo a individuos o gobiernos.

Este reconocimiento por parte de las organizaciones, junto con la creciente exigencia por parte de la sociedad de que estas tomen parte en los asuntos sociales y medioambientales; ha llevado al desarrollo, en los últimos años, del concepto de responsabilidad social corporativa. A finales de los setenta, Carroll (1979) consideraba que “la responsabilidad social en los negocios abarca las expectativas económicas, legales, éticas y discrecionales que la sociedad tiene de las organizaciones en un momento determinado del tiempo” (p. 500). Desde aquella fecha, la RSC ha sido ampliamente estudiada desde diferentes perspectivas, sin cambiar su esencia, haciendo referencia desde su origen a que la responsabilidad de las organizaciones sobrepasa aquella de generar beneficios para sus propietarios y accionistas.

Más recientemente y continuando con el concepto de RSC, Dahlsrud (2008) realiza una revisión de la literatura que pone de manifiesto la existencia de múltiples definiciones de RSC, donde todas resultan congruentes. De modo que la falta de una definición universal no es considerada un problema. En su trabajo analiza 37 definiciones de RSC y estudia sus similitudes y diferencias, clasificándolas en cinco dimensiones (medioambiental, social, económica, del stakeholder y voluntaria), y contando la frecuencia con que estas son usadas en Google. Según Dahlsrud (2008) el concepto más frecuentemente utilizado es el propuesto por la Comisión Europea a través de su documento Libro Verde (2001), donde se define la RSC como “un concepto a través del cual las compañías integran asuntos sociales y medioambientales a sus operaciones de negocios y en su interacción con sus stakeholders de forma voluntaria”.

Sin embargo, a pesar de la diversidad de cuestiones que se abordan bajo el concepto de responsabilidad social corporativa, es el componente medioambiental el que más atención recibe debido probablemente a su mayor visibilidad. Miras Rodríguez et al. (2014) sostienen, además, que el marco normativo medioambiental está muy desarrollado en la mayoría de los países, mientras que las acciones sociales prácticamente no están reguladas; y que la existencia de regulaciones medioambientales obliga a las compañías a ser proactivas, debido al alto costo que un cambio normativo lleva aparejado si no ha sido anticipado. Aun así, los factores sociales y laborales no deberían tardar en tomar mayor relevancia debido, entre otras cosas, a los grandes cambios tecnológicos de los últimos tiempos, que afectan a la relación entre las personas y el trabajo (teletrabajo, reformas laborales, desarrollo de las telecomunicaciones, etc.

En la actualidad existen diferentes motivos por los que las organizaciones incorporan a su ámbito de control las cuestiones relacionadas a la RSC. Arjaliès y Mundy (2013) expresan algunos:

Primero, en la medida en que el desempeño social y medioambiental se traduce en valor a largo plazo para los shareholders, se deberá asegurar que las actividades asociadas a la RSC están completamente integradas en los procesos estratégicos. Segundo, a medida que los stakeholders demandan más información sobre el desempeño en RSC, las organizaciones deberán ser más proactivas y transparentes en la gestión de las actividades sociales y medioambientales. Tercero, la legislación medioambiental cada vez más rigurosa implica que las compañías deberán incorporar costes externos a su planificación empresarial para gestionar el riesgo asociado a la realización o incluso evitar actividades de RSC. (p. 285).

Es decir, cuestiones tanto de legitimidad, como de imagen corporativa; cambios normativos y legales, además de mayor rentabilidad y creación de valor y, en algunos casos, un verdadero compromiso con la RSC, le otorgan a esta un papel relevante dentro de las organizaciones.

Stakeholders: concepto, identificación e importancia

Antes de profundizar en las teorías propuestas como principales, es preciso identificar claramente el concepto de stakeholders.

En nexo con las ideas planteadas en el apartado anterior, es válido decir que en la actualidad no se puede hablar de organizaciones sin hablar de cuestiones sociales. Las exigencias que recaen sobre las mismas ya no se ciñen a obtener beneficios económicos, sino que es necesario conocer cómo afectan las compañías a las cuestiones sociales. Con lo cual, cuando hablamos de stakeholders, es decir las partes interesadas que interactúan con una organización, no serán solo los accionistas, empleados o clientes si no una amplia gama de grupos interesados tanto en el desempeño económico de la compañía, como también por el desarrollo de sus políticas sociales y medioambientales.

Esta nueva visión de la organización como responsable social se vincula estrechamente con el concepto propuesto por Freeman en 1984, que define a los stakeholders como “cualquier grupo o individuo que puede afectar o ser afectado por el logro de los objetivos de la organización”; y establece la necesidad de un marco que contemple la existencia de múltiples stakeholders internos y externos. Desde el surgimiento de esta teoría han pasado más de tres décadas en las que esta idea ha ido tomando mayor importancia. Es posible afirmar que la definición de Freeman (1984) continúa vigente y que el tema de las relaciones entre compañías y stakeholders sigue siendo de interés.

Algunos autores (Clarkson, 1995; Donaldson, 1995; Rowley, 1997; Hillman, 2001) manifiestan una dificultad para identificar las partes interesadas en una compañía. Sus trabajos expresan la necesidad de encontrar criterios para identificar cuáles son los stakeholders que deben gestionar las organizaciones y qué grado de importancia debe recibir cada uno de ellos. Algunos llegan incluso a proponer un tipo de clasificación o un análisis más avanzado de la teoría de los stakeholders.

En el presente desarrollo se opta por analizar la teoría propuesta por Mitchell et al (1997), ya que introduce una serie de requisitos y características básicas de los stakeholders, que determinan la relevancia de cada uno de ellos en la toma de decisiones por parte de la dirección. Propone un análisis que clasifica los diferentes tipos de stakeholders a partir de tres criterios o requisitos: poder, legitimidad y urgencia. En su trabajo intenta profundizar esta teoría a partir de dos preguntas:

¿quiénes (o qué) son los stakeholders? y

¿a quién (o a qué) prestan atención los gerentes?

Para responder a las dos preguntas planteadas, introducen el concepto de stakeholders salience, es decir el grado en que los gerentes dan prioridad a los reclamos concurrentes de los stakeholders. Su propuesta va más allá de identificar a los stakeholders que interactúan con cada organización; es decir, no solo se trata de identificar quiénes son los stakeholders sino de conocer la importancia y poder clasificar sus reclamos.

En su desarrollo definen los tres criterios, estableciendo que la mayor o menor atención que las organizaciones otorguen a sus stakeholders estará dada por la conjunción en ellos de uno, dos o tres de los criterios mencionados. Estos se describen a continuación:

Poder: en una relación, una de las partes tiene poder en la medida en que tiene o puede obtener medios para imponer su voluntad.

Legitimidad: percepción generalizada de que las acciones de una organización son deseables o apropiadas dentro de un sistema de construcción social de normas, valores, creencias y definiciones.

Urgencia: grado en que los reclamos de los stakeholders requieren atención inmediata. Este criterio está basado a su vez en dos atributos: la sensibilidad al tiempo, que refiere al grado en que el retraso en atender los reclamos es inaceptable por los stakeholders y la importancia (criticidad) del reclamo para los stakeholders.

Todos los atributos son variables, no estáticos; lo que significa que pueden cambiar para cualquier organización o relación stakeholders-gerente. Además, se puede decir que ninguna de estas características en sí misma garantiza un mayor grado de importancia en la relación entre stakeholders y gerentes. En definitiva, son los gerentes quienes identificarán cuales stakeholders poseen algún grado de prioridad y por lo tanto recibirán mayor atención. Es decir, los stakeholders que reciban atención serán aquellos sobre los cuales los gerentes perciban un alto grado de prioridad.

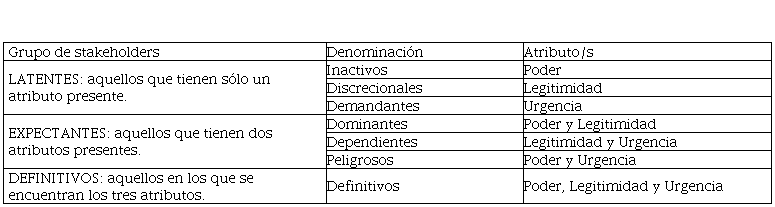

En base a todo lo anterior, considerando los diferentes tipos de stakeholders con los que cotidianamente interactúan las organizaciones y los requisitos definidos; se presenta a continuación la clasificación de Mitchell et al (1997):

Stakeholders Latentes: este grupo no prestará ningún tipo de atención a las organizaciones, con lo cual los gerentes tampoco se fijarán en ellos, ya que posee un solo atributo:

Stakeholders Inactivos: su atributo dominante es el poder, al no tener legitimidad o urgencia en sus reclamos este atributo permanece inactivo. Por ejemplo: empleados despedidos.

Stakeholders Discrecionales: poseen el atributo de legitimidad, pero no tienen poder para influir en las organizaciones ni reclamos urgentes. Ejemplo: organizaciones medioambientales, en la medida en que sus reclamos no posean urgencia, ni poder para exigirlos.

Stakeholders Demandantes: el único atributo relevante es la urgencia; con lo cual sus reclamos pueden ser insistentes, pero si no adquieren legitimidad o poder no llegarán a llamar la atención de los gerentes.

Stakeholders Expectantes: el autor los denomina de “prioridad moderada”; son vistos como “esperando algo”, al tener dos atributos pasan de un estadio pasivo a uno activo con el correspondiente aumento de interés por parte de las organizaciones:

Stakeholders dominantes: sus atributos son poder y legitimidad. Su influencia en la organización está asegurada ya que sus reclamos son legítimos y a su vez tienen la habilidad de actuar en función de estos reclamos. Por ejemplo: juntas de directivos, inversores, gobierno.

Stakeholders dependientes: sus reclamos tienen legitimidad y urgencia, pero dependen de otros que tengan poder para llevarlos adelante. Ejemplo: demandas de trabajadores, que necesitan de los sindicatos para tener poder suficiente.

Stakeholders peligrosos: los atributos presentes son poder y urgencia, con lo cual, según el autor, los reclamos pueden volverse violentos al no tener la legitimidad para realizarlos.

Stakeholders Definitivos: finalmente, cuando los stakeholders presenten los tres atributos el grado de prioridad será alto.

La siguiente tabla se presenta a modo de resumen de la clasificación antes mencionada.

Tabla 1. Resumen de la clasificación de stakeholders según sus atributos

Fuente: elaboración propia en base a Mitchell et al. (1997).

Con posterioridad a la propuesta de Mitchell et al (1997), son muchos los trabajos que han tomado su desarrollo teórico para aplicarlo a investigaciones empíricas, así como para realizar otros aportes teóricos e incluso refutarlo.

Agle et al (1999) desarrollan un trabajo de aplicación, encuestando a 80 gerentes de grandes compañías norteamericanas, para analizar la percepción de estos sobre los tres criterios mencionados en relación con la importancia de los stakeholders. El primer objetivo de su trabajo fue comprobar el modelo propuesto por Mitchell et al (1997) y sus resultados lo confirmaron encontrando que, para los CEO, los atributos de poder, legitimidad y urgencia son individuales y acumulativos, relacionados a la prioridad de los stakeholders. Es decir, afectan el grado en que los gerentes otorgan prioridad a los stakeholders.

Otro trabajo que retoma la teoría de Mitchell et al (1997) es el de Frooman (1999), quien identifica la urgencia, legitimidad y poder como los tres atributos claves de los stakeholders. En su investigación argumenta que, en sus varias combinaciones, estos atributos son indicadores de la cantidad de atención que los gerentes deben dar a los stakeholders. Estudia el caso de una organización medioambiental y una compañía productora de atún, que en la década del 80 se vieron inmersas en un conflicto por el método de pesca del atún. Este resultaba muy eficiente para la compañía, pero una amenaza para el medioambiente. De manera tal que, la organización medioambiental se podría considerar stakeholder dependiente ya que teniendo legitimidad y urgencia sus reclamos, necesitaron tanto de los medios de comunicación como de los clientes que les dieran el poder necesario para llevarlos adelante; y lograr así que la compañía cambiara sus métodos de pesca.

Considerando trabajos más recientes se puede decir que esta teoría no ha dejado de estudiarse ni aplicarse. Por el contrario, sigue presente en diversas investigaciones.

Verbeke y Tung (2013), proponen un modelo de la teoría de los stakeholders, considerando una perspectiva temporal. Analizan cómo las características de distintos stakeholders (clientes, empleados, competidores, proveedores y gobierno) cambian con el paso del tiempo. Por lo que, en la relación de las firmas con los stakeholders existen al menos dos momentos o niveles que deben ser tenidos en cuenta.

Thijssens et al (2015) tratan el tema de los stakeholders secundarios, relacionando los tres requisitos propuestos por Mitchell et al (1997) con la información de RSC que exponen las firmas. Realizan una construcción de los tres criterios a partir de información que obtienen de las firmas. Y llegan a determinar que existe una relación directa entre legitimidad y revelación medioambiental, lo que no significa que para los otros dos requisitos no exista relación, solo que no es directa sino indirecta (p. 887).

Chen et al (2020) utiliza la teoría de Mitchell et al (1997) para estudiar la relación de dos stakeholders en particular, gobierno y beneficiarios, con los mecanismos de rendición de cuentas de las organizaciones sin fines de lucro en Australia. Encuestan a más de 600 organizaciones sin fines de lucro, sobre los mecanismos de rendición de cuentas que utilizan y la percepción de los tres requisitos en la relación con estos dos stakeholders.

Gestión de las presiones de los stakeholders a través de los diferentes usos del MCS

Las organizaciones necesitan gestionar las relaciones con sus stakeholders, que se han ido multiplicando y diversificando en las últimas décadas. Una posibilidad de hacerlo es a través de las herramientas de los sistemas de control de gestión (MCS por sus siglas en inglés).

Este concepto ha ido evolucionando en el tiempo y se han desarrollado a partir del mismo diferentes teorías para comprender su aplicabilidad en las organizaciones. En esta parte del trabajo se expresan en primera medida algunos conceptos de MCS y se identifica la teoría de las palancas de control de Simons (1995); para luego retomar diferentes trabajos que muestran la relevancia de su relación con la RSC.

Anthony (1965) define el sistema de control o MCS como “el proceso por el cual los gerentes se aseguran de que los recursos son obtenidos y utilizados efectiva y eficientemente en el cumplimiento de los objetivos de la organización”. Posteriormente, Simons (1994) define a los MCS como “rutinas y procedimientos formales, basados en información, que los gerentes utilizan para mantener o modificar patrones en las actividades de la organización”.

Las organizaciones pueden tener MCS similares para su gestión, por ejemplo, presupuestos, cuadros de mando, tableros de control, sistemas de gestión proyectos, etc., “no obstante, como Simons (1995, 2000) ha puesto de relieve, a pesar de contar con sistemas similares o casi idénticos desde el punto de vista de diseño, las empresas utilizan los sistemas de control de forma muy diversa y basándose en patrones de atención muy distintos” (Bisbe, 2006, p.180). De este modo, un mismo MCS usado de formas diferentes por los miembros de la organización, con estilos de gestión diferenciados, genera impactos o resultados distintos, por lo que, concentrarse sólo en el diseño técnico de los instrumentos disponibles resulta limitado, siendo necesario también entender los estilos de uso.

Es por ello por lo que se propone como marco para el estudio de los MCS a la teoría de las palancas de control de Simons (1994). Esta postula cuatro tipos en los que pueden clasificarse los sistemas de control de gestión de una organización y que deben ser comprendidos para el desarrollo exitoso de sus estrategias de negocio:

Sistemas de creencias (Beliefs systems): sistemas formales usados por los gerentes para definir, comunicar y reforzar creencias, valores, metas y la dirección de la organización.

Sistemas de límites (Boundary systems): sistemas formales usados por los gerentes para establecer límites y reglas explícitas que deben ser respetadas.

Sistemas de controles diagnósticos (Diagnostic control systems): sistemas formales de retroalimentación utilizados para monitorizar los resultados y corregir desviaciones de los estándares de rendimiento preestablecidos.

Sistemas de controles interactivos (Interactive control systems): sistemas formales usados por los gerentes para regular y personalmente involucrarse en las actividades de decisión de los subordinados. Cualquier sistema de control diagnóstico puede convertirse en interactivo por la atención y el interés continuo de la gerencia.

Esta clasificación, ampliamente estudiada por diversos investigadores y aplicada en numerosos trabajos de investigación, a distintos tipos de industrias y organizaciones; desde su formulación ha sido relacionada por Simons (1995) con el desarrollo e implantación de estrategias de negocio. Posteriormente, las organizaciones comenzaron a aplicar estas ideas a sus estrategias de RSC.

Trayendo estas definiciones a contextos más actuales se evidencia la necesidad de comenzar a precisar los mecanismos que tendrán los gerentes para actuar frente a las presiones mencionadas en el apartado anterior. Es decir, no solo cambian las presiones de los stakeholders, si no la necesidad de que los mecanismos de control de las organizaciones se adapten a estos cambios. La visión tradicional de los sistemas de control de gestión no basta a las presiones actuales de los stakeholders. En este sentido la teoría de las palancas de control, permitirán conocer cómo pueden ser usados los MCS de una manera dinámica o estática, respondiendo a los diferentes tipos de presiones de los stakeholders. Aplicándolos incluso a cuestiones sociales y ambientales como se expone a continuación.

Henriques y Sadorsky (1999) en su investigación recopilan diferentes clasificaciones de cómo las organizaciones se relacionan con las cuestiones medioambientales. Para estudiar el compromiso de la organización con el medioambiente establecen seis categorías, realizan encuestas a 250 compañías y en función a las respuestas sobre los 6 ítems, caracterizan a las organizaciones en diferentes tipos de perfil frente al medioambiente (reactivo, defensivo, cómodo o proactivo). En definitiva, analizan la posición de los gerentes frente a los stakeholders ya que su visión de la responsabilidad social será la que establezca el rumbo de la organización y las políticas que adopte frente a estas cuestiones, con lo cual variará a su vez el grado de importancia de los diferentes stakeholders. Este análisis se hace a nivel de grupos de stakeholders y no identificando los criterios establecidos por Mitchell et al (1997), que es lo que se intentará profundizar con esta investigación.

Otro trabajo interesante es el de Durden (2008), que expresa que se ha dado poca atención al diseño de MCS en relación con la investigación en contabilidad social, poniendo el foco únicamente en el área de contabilidad medioambiental. Sin embargo, argumenta que una amplia base conceptual en el campo de la contabilidad social que reconoce la necesidad de alinear las perspectivas externas y de MCS, podría ofrecer una posición más consistente en relación con el diseño y la operación de los sistemas contables orientados hacia cuestiones de responsabilidad social. Este trabajo expone que dicho enfoque es necesario para ayudar a asegurar el logro de los objetivos de stakeholders y de responsabilidad social. Es decir, el MCS de una organización debería apoyar y orientar a los gerentes en alcanzar dichos objetivos.

Trabajos más recientes justifican el uso de la teoría de las palancas de control en el estudio de los MCS y la RSC. Martyn et al. (2016) realizan una revisión bibliográfica sobre la teoría de Simons, recalcando el importante desarrollo en diversos estudios empíricos que ha tenido en más de dos décadas; y mostrando que esta teoría supone una lente muy útil para examinar los MCS en el contexto de grandes cambios organizacionales, relaciones entre firmas, e incluso responsabilidad social y medioambiental.

Wijethilake et al (2017) desarrollan un estudio de caso para investigar la respuesta del MCS a las presiones institucionales sobre la sustentabilidad. Allí afirman que el MCS juega un rol importante en la formulación e implementación de la estrategia organizacional; comunicando objetivos, monitoreando el desempeño y motivando el cumplimiento de metas. Mientras que el típico rol del MCS es principalmente facilitar la toma de decisiones orientada a lo financiero, los investigadores han discutido por un cambio del rol tradicional, para captar expectativas institucionales más amplias, particularmente en respuesta a las preocupaciones de los stakeholders sobre sustentabilidad.

Laguir et al (2019) examinan cómo las actividades de RSC son implementadas a través del MCS y muestra que las organizaciones utilizan diferentes MCS para tratar con sus principales stakeholders: empleados, clientes, proveedores y comunidad. Los MCS sociales son usados para comunicar los valores de RSC, gestionar riesgos, evaluar actividades de RSC e identificar oportunidades y amenazas. Específicamente, los sistemas de creencias ayudan a desarrollar una sólida cultura de RSC, que mejora el desarrollo organizacional a través de apelar a los ideales y valores de los principales stakeholders dentro del conjunto de metas de RSC significativas y unificadas. Los sistemas de límites aseguran el cumplimiento de regulaciones, identifican prioridades estratégicas y gestionan riesgos; y los sistemas diagnósticos evalúan las actividades de RSC, evalúan que cerca estuvieron las compañías de lograr las metas estratégicas y proporcionan retroalimentación de los resultados de las actividades de RSC a los principales stakeholders. Los sistemas interactivos identifican innovaciones, oportunidades e incertidumbres que pueden a su vez influir en las actividades de RSC dirigidas a los principales grupos de stakeholders.

Por todo esto es factible expresar que, desde el momento en que la organización considera la responsabilidad social como un factor importante para gestionar, deberá tender a generar un sistema de información, así como un sistema de control que lo contenga. De esta manera se evidencian conexiones claras entre MCS y RSC.

El desafío estará en aplicar las herramientas del MCS en los aspectos sociales y medioambientales de la organización; seleccionando del conjunto de herramientas disponibles aquellas que mejor se adapten a cada organización. Los gerentes deberán gestionar información adecuada que les permita conocer el impacto social y medioambiental que genera la organización, y así mismo conocer cómo el desempeño económico y financiero está afectado por su entorno. En este sentido Arjaliès y Mundy (2013) consideran la estrategia de RSC como un elemento esencial de los negocios de la organización; y entienden que las organizaciones se enfrentan a presiones crecientes en relación con la gestión de la RSC, de modo que los MCS juegan un rol importante para ayudar a los gerentes a identificar y gestionar potenciales amenazas y oportunidades.

3. Consideraciones finales

Este trabajo se presenta a modo de reseña bibliográfica, ya que pretende ser el inicio de un desarrollo más amplio, que se traduzca posteriormente en un trabajo de investigación propiamente dicho. La propuesta es poner el foco en un tema que se considera de actual interés, para poder estudiarlo desde perspectivas que aún no han sido tenidas en cuenta.

El concepto planteado inicialmente, stakeholders, es definido por Freeman (1984) como todas las partes interesadas que afectan o son afectadas en el cumplimiento de los objetivos de las organizaciones. Ha sido objeto de desarrollo de diversas teorías que le han dado una mayor amplitud, como así también ha sido estudiado en directa relación con la Responsabilidad Social Corporativa.

Al introducir la teoría de Mitchell (1997) y conocer su caracterización respecto de la importancia que tienen los stakeholders para las organizaciones, es posible observar la utilidad que esta puede tener en el análisis de la relación gerente-stakeholders. En consecuencia, frente a la clasificación que este autor realiza es necesario considerar la movilidad que los stakeholders pueden tener entre una categoría y otra, habiendo planteado que no son conceptos estáticos si no variables. Principalmente aquellos que modifiquen su clasificación de expectantes a definitivos, cuando adquieran el atributo faltante. La importancia de detectar este tipo de cambios radica en el fundamento de la presente investigación, es decir, lograr identificar si los gerentes consiguen percibir estos cambios y pueden actuar en consecuencia, para responder a las diferentes presiones de los stakeholders con un cambio de estrategia.

Es por ello por lo que, en el interés por profundizar estos temas y la relación entre ellos, resulta interesante estudiarlos desde la mirada de la contabilidad de gestión y la teoría de las palancas de control. De esta manera se podría analizar cómo los diferentes usos de las herramientas de control de gestión pueden colaborar en la gestión de la presión que ejercen los stakeholders en lo que se refiere al desarrollo de políticas de responsabilidad social y medioambiental por parte de las compañías. Para lo cual se tiene en cuenta la clasificación de Simons en palancas o sistemas de control de gestión, principalmente aquellas referidas a los usos diagnósticos e interactivos.

Al analizar estos temas y estudiarlos en conjunto será factible identificar qué posibilidades tienen las organizaciones de reaccionar a las presiones de los stakeholders a través de los diferentes usos de los sistemas de control de gestión. Así como indagar qué relevancia otorgan a los temas relacionados con la RSC.

Las temáticas abordadas a lo largo de este trabajo pueden ser utilizadas para aplicarlas a diferentes tipos de organizaciones, indagando sobre los usos que estas hacen de sus sistemas de control de gestión y los tipos de respuestas que brindan a las presiones de sus stakeholders. De esta manera, generar desarrollos empíricos útiles para colaborar en que las organizaciones puedan conocer mejor su entorno, atender a las diversas presiones de stakeholders y utilizar los mecanismos de control de forma adecuada.